洲际扩张秘笈

2011-12-29 00:00:00陶娟

新财富 2011年8期

资本密集型的酒店行业,洲际以管理4437家酒店、64.71万间客房稳居榜首,同时实现了110%的净资产收益率。研究显示,在剥离大部分酒店产业的去地产化战略之后,洲际开始向低资本投入的特许经营及委托管理模式大力倾斜,两者的利润占比从2004年的62%攀升到2010年的87%。轻资产结构搭配低成本运营的快速扩张模式,加之充分运用品牌力量,洲际酒店集团巧妙耕耘新兴及成熟市场,最终给投资者带来了不菲回报。

2008年金融危机后,中国企业纷纷赴美收购酒店,其中,2010年3月,锦江国际集团联手德尔集团(Thayer Lodging Group)以近2亿美元收购美国州际酒店(Interstate Hotels & Resorts,OTCBB:IHRI);深圳新世界集团于2010年3月、2011年1月相继收购洛杉矶万豪酒店(MarriottHotel)和环球影城的喜来登环球酒店(Sheraton Universal Hotel);2011年3月,上海侨园集团以320万美元收购洛杉矶市郊罗斯密(Rosemead)的荣泰酒店(Glendon Hotel)。

这些被收购的标的中,不乏“万豪”、“喜来登”等高端品牌旗下酒店,中国企业真是趁低价捡到便宜了吗?研究在管客房规模居全球榜首的英国洲际酒店集团(InterContinental Hotels Group,简称“洲际”,LON:IHG,NYSE:IHG)的运作,却可以看到,近年来,出售酒店资产一直是其运营的主旋律。与之相应的,是伴随中国经济的起飞,世界顶级酒店集团开始加速在中国一线城市布局,但其采取的,往往是与地产商合作的输出品牌与管理的运营模式。在海外酒店集团中日趋流行的轻资产战略,与中国企业收购酒店自有产权的传统式扩张,形成了鲜明对比。研究洲际的扩张模式,无疑可以为中国酒店业提供借鉴。

截然不同的洲际

通常情形下,酒店业被定义为资本密集型行业,其资产投入高,回报周期长,在成熟市场,发展商对新建酒店并不热心。比如酒店林立的香港,一般五星级酒店每平方英尺的建筑费用达4000-5000元,三星级酒店亦要3000元,而回报期至少为10年;加之容易受季节性因素影响,运营风险大,2008-2009年,香港未批出一块酒店地皮。但是,洲际却呈现出截然不同的财务特征。

若以管理酒店客房的数量来排名,洲际可谓常胜冠军。在2003-2010年间,洲际旗下各酒店品牌管理的客房总量一直稳步上扬。数据显示,2003年底,其旗下酒店为3500家,客房数为53.5万间;截至2010年末,其旗下酒店则攀升至4437家,客房数量达到64.71万间。值得注意的是,管理资产规模逐步扩容的同时,洲际的表内总资产却连年缩水,从2002年末的80亿英镑减少至2010年末的17.8亿英镑,股东权益更是减少至2010年的1.87亿英镑。其渐趋骨感的资产走向,与市场份额、管理酒店数量的不降反升貌似背离。

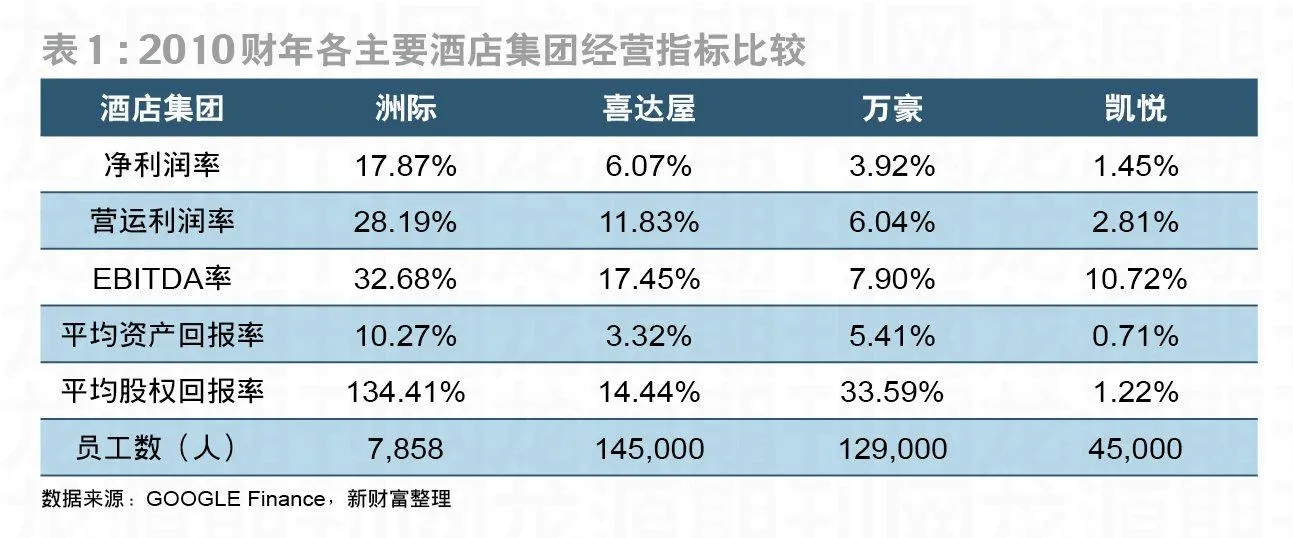

更引人瞩目的,是财报上靓丽的经营业绩。从2011年第一季度的财报看,其资产回报率继续保持行业前列,资产收益率(ROA)达10.1%,净资产报酬率(ROE)高达110.3%,即股东投入的1美元权益资产可带来1.1美元的净利润回报。与竞争对手作比,能更直观地体会到其资产收益率之高。来自巴伦周刊(BARRONS)的数据显示,2011年第一财季,喜达屋酒店及度假村国际集团(Starwood Hotel & Resorts Worldwide,NYSE:HOT)的ROA与ROE分别为3.74%、14.44%,这意味着,洲际的ROA是喜达屋的3倍,ROE更是后者的7.638倍。

与净资产收益率相呼应的,是其渐行渐高的营运利润率和EBITDA率(息税折旧及摊销前利润率)。对比世界排名居前的酒店管理集团2010财年数据,洲际的营运利润率为28.19%,而喜达屋、万豪(Marriott International,NYSE: MAR)、凯悦(Hyatt Hotels,NYSE:H)则分别为11.83%、6.04%、2.81%(表1)。同时,在体现酒店业经营能力的主要业绩考核指标RevPAR(每间可销售房收入)上,洲际2010年也实现了6.2%的同比增长。

在传统的酒店业,洲际何以实现超高的回报?分析近年的财报可以发现,其净资产收益率与在管酒店规模的同向上升,源自“轻资产结构+经营模式改变”的相互配合。这种组合拳的打法摈弃了酒店业常见的重资产路线,而是剑走轻灵,以特许经营和委托管理模式为主打,使其得以较少的资本投入,高杠杆地整合各地市场中分散的酒店产业资本,驱动集团管理规模的攀升,以收入分成为主的盈利模式也降低了收入增长的不确定性。同时,透过金字塔式的品牌策略,并针对成熟市场和新兴市场采取不同的扩张方式,使不同品牌取得与当地GDP增幅相适应的发展速度。

轻资产运营,

用更少的钱开更多的酒店

洲际从传统酒店经营模式向轻资产战略的转型,始自2003年4月从母公司英国巴斯集团(BASS)独立之后(详见附文)。从酒店建设到管理人员配备,集团不再笼统地亲力亲为,而是从投资酒店自有产权向运营管理转移,尽量“用更少的钱开更多的酒店”,谋求以收费模式为核心的稳定盈利途径,最终提高股东回报。

去地产化

2002年9月30日,洲际的总资产高达90.54亿英镑,其中固定资产为80.32亿英镑,股东权益为53.35亿英镑,业主权益比率为58.92%。到了2010年,其总资产已下降到17.8亿英镑,股东权益更是缩水至1.87亿英镑,业主权益比率下降到10.48%(图1)。

这些数据背后,是围绕轻资产模式,洲际集团跳出了传统酒店业“地产性居重”的窠臼,于2002年开始有计划地分批出售旗下自建或租赁型的酒店资产。洲际去地产化的主因在于重塑资产结构,提高资本报酬率。这一点在其2003年的财报中揭示无疑,洲际称将“致力于优化资本使用效率,只持有那些具有战略价值或能带来超级回报的资产”。

其自有酒店资产的剥离从集团内分布区域较为集中的高端品牌Staybridge Suits开始,这是一家全部提供套房的连锁酒店。2002、2003年间,洲际共出售了20家酒店,其中包括16间Staybridge以及1间位于伦敦高档社区梅费尔(Mayfair)的“洲际”(InterContinental)品牌酒店,由此获得了首批2.5亿英镑的回款。

在资产剥离战略开始实施时,最初列入出售名单的酒店资产的账面价值约为8-10亿英镑,但随着轻资产策略的效果显现及持续实施,出售的酒店资产所涉品牌及地区逐步扩大。2005年,随着3年增加5-6万间酒店客房的扩容计划出炉,洲际对资本开支所需动用的现金流有了更高的要求,因此,又有账面净价值约6亿英镑的酒店资产进入了后续的出售名单。到这一年末,洲际出售酒店资产的收益达到23亿英镑。

统计显示,2002-2008年间,通过逐步减持,洲际总共变卖了150多处酒店物业,剥离的酒店资产账面价值近30亿英镑。在其资产组合中,主要保留了旗舰子品牌洲际在香港、纽约、巴黎、伦敦等战略核心城市的数家酒店产权,以期能最大程度地控制其质量及运营,维护品牌组合中最高端品牌的形象,从而保持集团的整体声誉(表2)。从2007年洲际旗下各品牌的情况看,“洲际”品牌自有或租赁经营的比例最高,149间酒店中有8间自营,此外,只有“假日”(Holiday Inn)有6家自营店,其他品牌均只有0-2家自营店。

在酒店业务去地产化的同时,与酒店相关性较弱的业务也遭到剥离。洲际原本持有英国第二大软饮料生产商碧域(Britvic)47.5%的股权,尽管该项业务一直回报良好,但2005年,洲际依然出售了这部分股权并获得3.71亿英镑收益,以进一步专注于酒店业务。

尽管洲际集团在最初推行轻资产战略时曾经担心,由于其资产剥离计划规模庞大,收购方所需资金额巨大,可能会导致战略实施较为复杂,并耗费一定时间,但是后来的事实证明,这一计划进行得非常顺利。其原因有二。

一方面,2003-2007年间,欧美经济正处于顺风顺水的黄金时期,作为中长期投资回报率较为可观的投资标的,旅游业的兴旺也带来了当时全球性的酒店资产并购热潮。彭博的数据显示,2004年酒店业发生了132起大大小小的合并案,总金额高达324亿美元;2005年又再度成交了153起总价值237亿美元的酒店资产交易。在酒店资产成为资本市场热门题材之下,洲际的资产出售又是分步进行,控制了脱手的节奏和速度,而且,其酒店资产的地理位置也大多不错,尽管批量出售,却未影响其成交价格。从洲际连年财报中透露的计划出售资产的账面价值,及在现金流量表中最终获得的资产出让净流入的数据对比看,这些资产售出后,扣除税费等的净收益数年来加总为30.88亿英镑,略微高过其预估的出售资产账面价值,并未因为大规模清仓就贱价处理(表3)。

另一原因,则是此时酒店业的经营投资理念逐渐分化,其部分同行如万豪仍“拥地产自重”,奉行“收购酒店资产以扩张”的思维定式,而洲际、喜达屋所在的“空方阵营”则力图大规模出售资产,专注品牌管理服务业务。你情我愿之下,也就不难理解,洲际所售酒店资产的收购方,大多数竟然是其主要的竞争对手,如2006年,洲际酒店向竞争对手—美国的万豪酒店集团出售物业,万豪此前一年还以41亿美元收购了喜达屋的38家酒店,这些也为它们日后的不同发展道路留下了伏笔。

另一种类型的踊跃接盘者则是地产公司或地产基金,对于它们而言,酒店这种地产业态即使短期内的经营产出效率不明显,但长期资产增值的前景可期,因此也存在强劲的接盘动力,如黑石2005年以30亿美元收购了La Quinta酒店,之后于2007年以260亿美元私有化了希尔顿。而洲际酒店集团则于2005年3月将位于英国的73家酒店,包括4间皇冠酒店(Crown Plaza)、68间假日酒店和一间快捷假日酒店(Holiday Inn Express),共计12841间客房打包出售,由新加坡政府产业投资公司(GIC Real Estate)、美国雷曼兄弟产业伙伴集团和真星集团联手以10亿英镑收购。更妙的是,通常情况下,在出售完酒店资产后,洲际还保留了这些酒店长达数十年的管理合约。

通过去地产化的轻资产战略,并剥离非核心的饮料业务,洲际的资产结构发生了重大的转变,其盈利根基也随之改变。当占用沉淀资本最多、最沉重的地产性资产被处理后,洲际便不再沉迷于收割冗长的全产业链收益,而是集中于品牌营销及酒店管理这两端的轻资本环节,从而形成新的创收模式和扩张思路。

转型低资本投入的运营模式

通过系列的资产剥离计划,洲际集团除了保留自身资本在“洲际”品牌的部分配置外,对于其他酒店品牌如皇冠、假日、快捷假日、Candlewood Suites等,则着力打造以低资本投入为主的“特许经营”或“委托管理”的经营模式。在这两种模式下,洲际集团不再涉及酒店物业资产的投入,酒店所有权属于第三方业主,洲际仅提供品牌、管理输出及市场营销。

在委托管理模式中,洲际集团除输出品牌外,只需要派遣总经理等高级别的少数员工,以输出管理;而特许经营模式中,洲际的职责更简化为仅负责品牌建设及渠道营销,而且,业主方若打算与其签署管理或授权合约,须先预缴纳25万美元的前期准备管理费(用于洲际在酒店签约至开业前为业主提供酒店设计、技术支持及开业支持等)。相比之下,在自有或租赁物业模式中,洲际集团需要包办从品牌、渠道、员工到物业的所有环节,更关键的是,需要真金白银的大量投入(表4)。

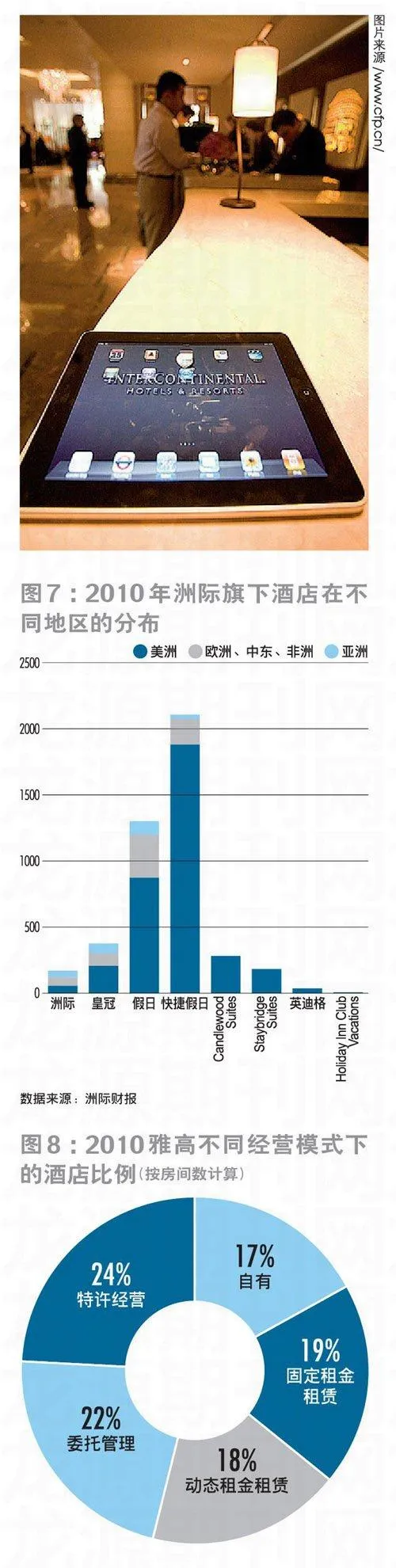

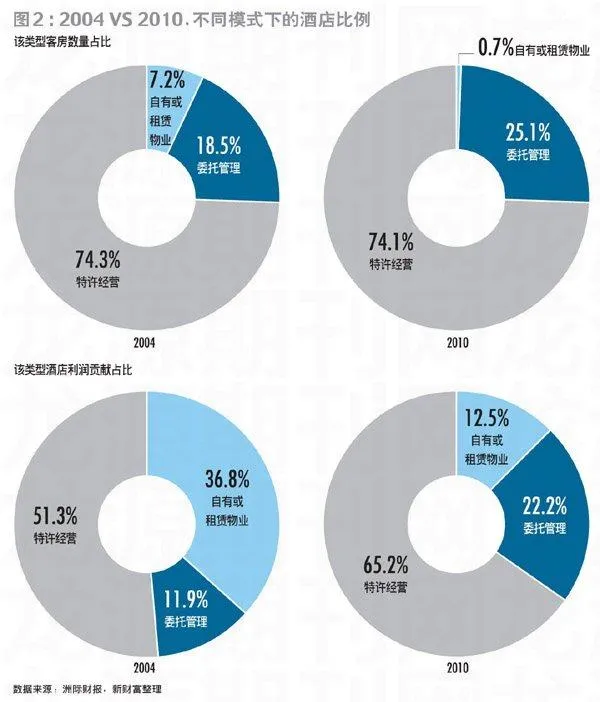

两相比较,洲际经营模式的倾向性发生了变化,自有或租赁型酒店资产连年缩水,而委托管理及特许经营下的酒店及客房数量则逐渐膨胀,后两者也贡献了洲际酒店营收中的绝大部分。对比2004及2010年的酒店类别构成及相应的收入比例,可以清晰地看出,低资本投入的经营模式已成为洲际主流:2004年,自有或租赁型酒店的客房数量占比为7.2%,对酒店的经营利润尚可贡献1/3强;到了2010年,以客房数衡量,其占比跌至不足1%,在洲际不同品牌管理下的64.7万间酒店客房中,只有5130间客房是其自有或租赁物业管理的,且集中于高端的“洲际”品牌,而这种模式下的酒店对集团经营利润的贡献也下降到1/8;反之,到2010年,委托管理及特许经营的客房数量占比已超过99%,对酒店业务经营利润的贡献也从六成上升到87%(图2)。

若与同行做横向比较,选取人力资源的维度,其资本的低投入体现得更加淋漓尽致。洲际旗下管理多达4437家酒店,自身员工数却仅为7858名,平均每店配备不到两名;管理规模及客房数量均不及洲际的喜达屋与万豪,员工数却分别达到了14.5万、12.9万名(表1)。

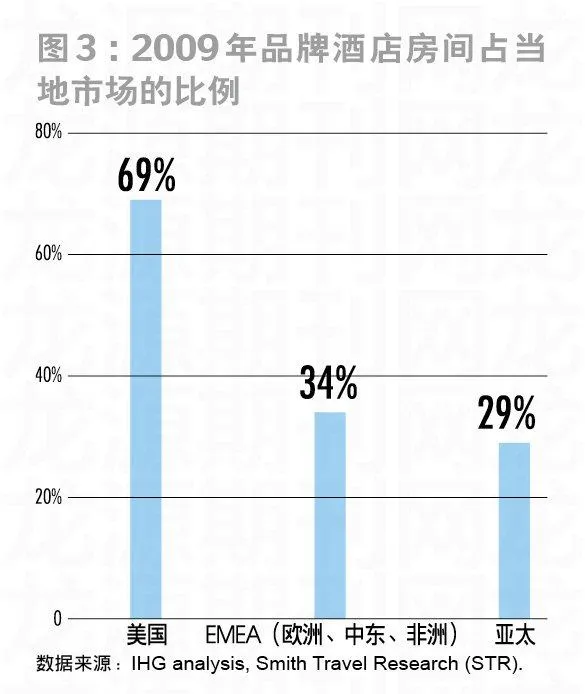

洲际之所以转向轻资产战略,突出特许经营及委托管理的模式,在于较为前瞻性地看清了酒店业的发展趋势—全球一体化潮流下,商务旅行及跨境旅游业的繁荣发展,使得品牌酒店集中度不断提高,市场份额向前十大跨国酒店管理集团靠拢的趋势非常明显。在越成熟的市场,品牌酒店所获得的市场份额就越高,据洲际的统计,在占据了全球25%酒店市场份额的美国,其品牌酒店房间占比为69%,而在亚太地区,这一比例仅为29%,这也意味着新兴市场还有极大的开拓空间(图3)。在自身资本有限而市场无限的情形下,以低资本投入模式发展壮大,是最节省资本开支、也最快捷圈地的方式。

而背倚旗下层次相对清晰的成熟品牌,洲际集团能够“挟品牌以聚诸侯”,整合区域性市场中分散而籍籍无名的酒店产业资本,再通过强大的品牌号召力和分销体系、旗下优悦会(Priority Club Rewards)会员网络,提升所管理酒店的定价权与入住率,以此与第三方业主达成双赢,并实现轻资产模式下的顺利拓张。

与其他酒店集团相比,洲际对委托管理和特许经营的业务类型更加依赖,既为节省单店的资本开支以更快圈地,也有改善营业利润率的考虑。以洲际美洲2009、2010年度在不同商业模式下创造的收入及经营利润为例,能明显看到,贡献了最高收入和最高利润的特许经营模式,经营利润率均稳定在83%以上,而自有或租赁型物业的酒店则徘徊在5-6%左右,反差十分强烈。同时,资本开支的节省效果也很明显,分析2002-2008年间的现金流量表可见,洲际资本开支自2002年的5.13亿英镑降至2008年的0.75亿英镑(表5、图4)。

在特许经营模式下,洲际负责品牌建设及营销渠道,按酒店客房收入的百分比稳定抽佣,而从酒店物业到员工配备等硬性投入均由第三方业主承担。这样一种费用制盈利模式(fee-based model),尽管在单个酒店上所获收入有限,却无需耗用自身太多资本,基本是依靠分散的第三方业主投资拉动酒店规模增长,洲际可获得易预测的收入和较高比例的现金净流入,在经济危机之时,对洲际的收入及利润影响又相对较低,平滑了收入波动过大的风险。

其2008年的经营业绩显示,在全球卷入金融危机,商务旅行及跨境旅游均遭重挫时,洲际的RevPAR依然增长了0.9%,而旗下在管酒店的总收入也增长了7%至191亿美元,集团获得的经营性收入增长5%至18.54亿美元,经营性利润则增长了13%至5.35亿美元。即授权或委托洲际管理其酒店的业主第三方与洲际同时实现收入的增长,且洲际自身的利润增幅跑赢收入增幅。

股东回报显著提高

洲际资产结构的重塑与经营模式的倾斜,最终提高了股东回报。通过减持酒店资产及剥离饮料业务,洲际共获得34亿英镑的现金收益。对于这笔庞大的套现资金,洲际或直接或间接对投资者作了回馈。一方面,是直接降低股本,改善每股分红。自2003年起,洲际实施了历时数年的大规模股票回购计划,并成立了专门的回购基金(Return of Funds),累积投入27.5亿英镑,以降低股本,并多次发放特殊红利。洲际普通股股东的每股分红自2003财年的24.2美分至今上涨了近一倍,在2010年度达到48美分(表6)。

直接反馈之外,另一个提高股东回报的思路,则是提高资金在运营中的使用效率。其套现资本更多地向特许经营模式倾斜,以轻松撬动各地的产业资本,实现市场份额的增长,同时营造出更高的利润率。从财报看,洲际的收入和利润虽然在2005年资产剥离达到高峰后经历了一个下探的过程,但随着新模式的成效渐显,其经营性利润率从2003年的13.1%爬升至2010年的28.19%(图5)。

逆市反超验证模式可靠度

2008年底经济危机的到来,可以视作对洲际新经营模式的一次非常规式阅兵,这种分踞产业链两端、去除地产化底座、整合第三方分散产业资本拉动自身规模增长,股东权益占资产比例不断降低,高度依赖特许经营模式,最终形成高ROE的模式,能否经受住风暴侵袭?资本市场上用脚投票的投资者们给出了答案。

从洲际股票的走势可以发现,2004-2007年间,洲际的模式尚未得到广泛认可,尽管其整体走势强于大盘(富时100指数),却一直在旅游及休闲行业指数之下盘恒(图6)。2007-2009年间,受金融危机影响,投资者对酒店业担忧加剧,洲际股价同样加速下探,但已接近行业指数,表明投资者对洲际模式与行业普遍模式孰优孰劣逐渐产生分歧,洲际也由此得以在市场一片低迷的2008年5月成功融资。

到了危机深化的2008年10月,酒店业经营状况急速恶化—全球酒店RevPAR当月录得4.5%的下跌,各大酒店集团陷入现金紧张的困境中,纷纷以减少培训计划、裁员整顿来削减开支度过寒冬。一片肃杀氛围中,现金流丰厚的洲际再次逆向操作,在此月度创下单月开业50家酒店的纪录,几乎一天两家,在业界引起震动。

刚刚于2011年6月30日辞职的洲际CEO高蓄来(Andrew Cosslett)当时接受采访表示:“当我们的竞争对手还在试图维持RevPAR增长之时,我们已经把精力放在尽快扩张酒店网络与客房数量上。而成果是,我们已提前半年达成三年增长目标,即新增5-6万间客房。当我们的对手由于缺乏资金难以扩张时,我们的酒店客房数已经大步超越了对手;当经济好转时,彼此力量对比将发生巨变。”

高蓄来之言没有落空。2009年上半年开始,洲际逆市扩张的效应逐渐显现,尽管当年其财报中的营业利润为负,投资者却毫不犹豫地肯定了洲际在危机中的做法,认可其模式有助于企业更快复苏,洲际股票开始大幅跑赢行业指数,更获得了远超过大盘指数的超额收益。

品牌力量成就扩张蓝图

在洲际的经营中,轻资产结构只是解决了如何获得扩张资本的问题,特许经营模式则指出了如何扩张以实现资金的最优配置,尽管这一模式构思精妙,但其要真正实现,使得洲际从全产业链获利转型为大规模依靠品牌运营及渠道营销两端获利,关键仍有赖于全球各市场中的第三方酒店业主。只有业主们认同洲际旗下品牌的价值并愿意接受其品牌输出,洲际的轻资产结构与特许经营模式这“任督二脉”才能打通,依靠品牌溢价、预定系统、管理分成的盈利模式才可持续。

品牌建设及渠道营销上,洲际的核心竞争力体现为:强大的分层次品牌组合,5600万优悦会会员构成酒店业内规模最庞大的忠诚客户群体,注重依赖自身的网站及电话营销。

一直以来,洲际的战略愿景均是建设最强大的酒店运营体系,并聚焦在最能发挥规模效应的市场。其旗下拥有针对不同客户需求的7大品牌组合:洲际、皇冠假日(Crowne Plaza)、 假日(Holiday Inn)、快捷假日(Holiday Inn Express)、Hotel Indigo、 Staybridge和 Candlewood Suites,

其中,假日酒店在全球各地均拥有高辨识度,优悦会会员的数量增长也一直非常平稳,目前已达5600万(表7)。2010年通过IHG的预定系统,或是优悦会会员给洲际带来了房间总收入的68%。

既然摈弃了以持有物业为主的模式,洲际的营收及利润增长不可避免地倚重于酒店和客房数量的扩张。而为实现更多的酒店开业,洲际给出了两种解决思路:首先,充实品牌阵营,收购之外,在成熟市场培育孵化新的酒店品牌,其定位既要区别于现有品牌,还需要有对应的需求支撑;其次,扩大版图,努力开拓新兴市场(图7)。

而在不同市场,洲际旗下品牌进入的方式也不尽相同。在美国等成熟市场,洲际拥有7个品牌,并以此为基地,孵化新品牌;而在中国等新兴市场,高蓄来坦言,要以最高端的洲际及皇冠假日为先锋,奠定高端形象,再辐射至金字塔中层的品牌。在全球化与新兴市场经济一路高走的背景下,这一品牌策略使洲际传承了英国势力扩张的基因,打造出了一个名副其实的“日不落酒店帝国”。

欧美基地孵化细分子品牌

洲际的总部在伦敦,不过,其最大市场却在旅游及酒店业最为发达的美国。在欧美市场,其品牌布局呈橄榄型,高端的洲际品牌与低端的经济型酒店为数较少,发展最为成熟、客房数量最多的,则是对应着庞大中产需求的假日酒店。而在贫富较为悬殊的新兴市场,其则以“旗舰店+经济型酒店”的哑铃模式发展。除了享有盛名单一酒店数量最多的Holiday