直接融资体系扩容

2011-12-29 00:00:00王晓璐张曼

财经 2011年9期

近年来,中国直接融资市场爆炸式发展,改写了中国融资结构。如何保证社会融资总量与结构的合理,成为宏观决策者思考的问题。

接近金融高层的人士透露,决策层希望今年的社会融资总量能够保持平稳,大致与过去两年14万亿元规模相当。

某央行人士解读称,这表示贷款规模要下压一点,直接融资要上一些,要不断调整间接融资和直接融资的比例。现在银行信贷与非信贷融资的比例是56∶44,未来这一比例可以更加优化。

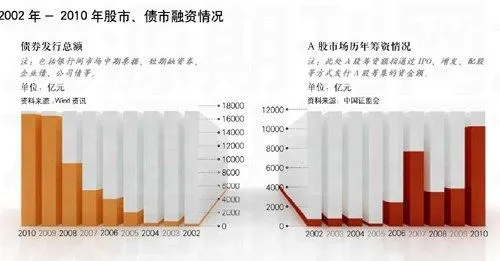

来自央行的数据显示,2010年,中国社会融资规模达到14.27万亿元,其中银行新增贷款7.95万亿元,占比由2002年的92%下降至56%,同期直接融资占比大幅上升,企业债、股票分别提升6.8个百分点和1.1个百分点。

中国融资结构已发生实质性变化。一位有多年金融监管背景的人士表示,首先,货币的形成机制发生了改变,资产形态更加丰富,这使得政策目标不再那么单一;其次,资产价格的波动性对信贷体系带来冲击。信贷规模的控制以及资金价格管制下的调控对资产价格的影响在降低。

2011年春节前夕,央行在《2010年第四季度中国货币政策执行报告》中表示,将注重从社会融资总量的角度来衡量金融对经济的支持力度。3月《政府工作报告》亦明确提出,要保持合理的社会融资规模,提高直接融资比重。

尽管央行多次表态,社会融资总量目前只是作为监测指标和中间变量,但业界对于其隐含的新调控思路依然感到不安。多位金融人士在接受《财经》记者采访时表示担忧,直接融资市场本已面临行政干预过重、多头监管等问题,央行此举是否会成为市场化改革障碍。

“直融”双轮驱动

一季度,央行数次加息和上调存款准备金率的措施已现效果,新增信贷规模同比明显收缩。多家机构预测,今年一季度新增信贷规模约为2.2万亿元,明显低于去年同期2.6万亿元的规模。

与之相对应的是,直接融资市场依旧火爆。一季度,A股市场新股发行保持顺畅,首次公开发行(IPO)公司88家,合计融资959.91亿元。根据Wind统计,同期发行了5691亿元非金融企业债。二者规模之和相当于同期新增贷款的三成,此外,一季度还发行了6123亿元金融债和3260亿元国债。

市场人士预期,股市、债市主导的直接融资市场的扩容在提速。

一位接近证监会发行部人士介绍,在今年年初的工作会议上,相关领导强调,发行部今年的工作重点是继续支持符合条件的企业上市。

证监会主席助理朱从玖在今年“两会”期间表示,证监会有关IPO和再融资修改完善工作,有望在年内完成。整体修改方向是更加市场化,特别是已上市公司再融资,其发行审核监管具备进一步简化与提高审核效率的条件。

除了修订相关法律法规,监管层在上市公司数量上也有新规划。据上海证券交易所理事长耿亮介绍,“十二五”期间,每年将有50家企业在上海证券交易所主板市场上市。而深圳证券交易所也计划在三年内让符合创业板上市标准的近千家公司进入资本市场。

一位证券监管部门的高层透露,随着多层次市场的建立,私募股权基金将获得长足发展。证监会拟成立基金二部,专司监管私募基金,以适应私募纳入《基金法》的新形势。

债权融资方面,上市公司债和企业债的主管部门证监会、发改委也在筹备改革债券的发行体制。证监会专门为此成立了债券工作领导小组,2月18日,证监会召集14家券商在京召开公司债券内部讨论会,简化发行程序,意在从今年6月起,全面推行新版公司债发行办法,将发行审核周期缩短至一个月。

目前,随着越来越多的企业达到发债的上限,债券市场在快速发展后,已开始面临瓶颈——“公司公开发行债券的累计余额不得超过净资产40%”的规定,限制了债券市场为经济提供资金支持的作用,受此约束的债券市场也很难承担起填补贷款收缩空白的重任。

据《财经》记者了解,在发行、创新上先行已久的银行间市场,正在积极推动债券私募发行,缓解债市的“天花板”限制。承销商与企业亦摩拳擦掌,期待相关部门尽快达成一致,对创新放行。

中信银行副行长曹彤对《财经》记者表示,美国之所以能用相当于中国80%的货币供应量,创造几乎三倍的GDP,原因就在于其强大的资本市场和机制,促使其以直接融资的方式满足了经济需求。

助推金融脱媒

今年3月初的“两会”政府工作报告,提出保持合理的社会融资规模,同时要求“提高直接融资比重,发挥好股票、债券、产业基金等融资工具的作用,更好地满足多样化投融资需求”。

央行调查统计司司长盛松成在接受《财经》记者专访时就社会融资规模的“合理”性进行解读,除了规模合理,还要做到直接融资和间接融资的结构要合理。优化社会融资结构,提高直接融资比重,对合理分散信用风险,完善企业资本结构,满足经济发展的合理资金需求具有重要的意义。

直接融资市场的发展,将助推中国金融脱媒的进程,把更多的储蓄转化为投资。目前中国的货币投放主要为各类贷款增加和外汇占款增加两大渠道。

曹彤称,直接融资市场发展的滞后,是造成这一结果的重要原因。国民经济快速发展,包括应对金融危机,只能依赖于银行贷款的支撑,而银行贷款派生的漏出效应又必然导致货币存量大于实体经济总量,超量货币供给被动产生。

他认为,保持合理社会融资规模的提出,可以理解为加速发展直接融资市场,并相应替代贷款融资。“方向是对的,只有保证贷款增长明显下降,才能实现M2总体增长率低于、甚至明显低于前一年