基于新《个人所得税法》施行时间的税收筹划

2011-12-29 00:00:00黄洪

会计之友 2011年30期

【摘要】 文章基于自2011年9月1日起施行的新《个人所得税法》,以年薪制为例研究了在2011年7至12月工资、薪金收入总额既定的条件下,如何分配每月的工资、薪金收入才能使得总税负最轻,并总结出具有一般适用性的纳税方案。

【关键词】 个人所得税法;施行时间;税收筹划

2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议表决通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,新《个人所得税法》自2011年9月1日起施行。与原《个人所得税法》相比,新《个人所得税法》在三方面做出了修改:第一,工资、薪金所得的应纳税额计算;第二,个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得的应纳税额计算;第三,预缴或缴入国库的时间。由于工资、薪金所得涉及广泛的纳税群体,本文以工资、薪金所得为例探讨基于新《个人所得税法》施行时间的税收筹划。

一、问题提出

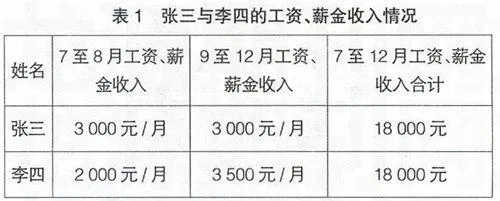

在工资、薪金所得的应纳税额计算中,新《个人所得税法》的修改体现在两个方面:一是费用减除标准,新《个人所得税法》将工资、薪金所得的费用减除标准由原来的2 000元/月提高到3 500元/月;二是税率表,新《个人所得税法》将工资、薪金所得适用税率表由原来的5%至45%的9级超额累进税率修改为3%至45%的7级超额累进税率。新《个人所得税法》从2011年9月1日起施行,也就是说,2011年7月、8月仍适用原《个人所得税法》。以年薪制为例,虽然2011年1至6月的工资、薪金收入已成事实,但7至12月的工资、薪金收入存在筹划的空间。在2011年7至12月工资、薪金收入总额既定的条件下,每月分摊的工资、薪金收入不同,纳税人承担的总税负是有差异的。如表1所示,张三和李四2011年7至12月的工资、薪金收入总额是相同的,均为18 000元,但张三与李四的工资、薪金收入时间是有差异的。测算显示:

张三7至8月每月应纳税额=(3 000-2 000)×10%-25=75元,9至12月由于工资、薪金收入低于费用减除标准而不纳税,即7至12月共纳税150元。李四由于每月的工资、薪金收入均等于费用减除标准而不纳税,即李四7至12月的应纳税额为0元。

上面的举例仅是一个个案,仅具有说明性而不具有全面性。现实中,2011年7至12月的工资、薪金收入总额可能低于18 000元,也可能高于18 000元。此时,最优的纳税方案就有待进一步研究,这正是本文所要分析的重点。

二、筹划原理

在图1中,中间的射线表示应纳税所得额,并标注了相应的示意刻度,射线上方是新的工资、薪金所得适用税率及区间,射线下方是原来的工资、薪金所得适用税率及区间。

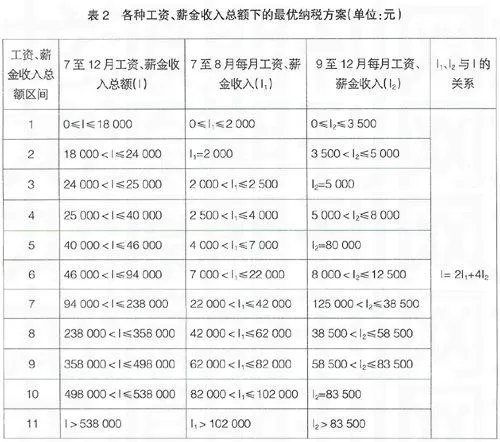

在2011年7至12月工资、薪金收入总额既定的情况下,应如何分配每月的工资、薪金收入才能使总税负最轻呢?综合图1上下方的工资、薪金所得适用税率可知,总共涉及3%、5%、10%、15%、20%、25%、30%、35%、40%、45%十级税率,显然,最轻的税负应遵循收入的边际税率最小原则,即先适用低边际税率,然后适用高边际税率。当工资、薪金收入总额大于18 000元时,应先将超过18 000元的部分分配到9至12月,但不超过税率为3%的适用区间。若分配后还有余额,则分配到7至8月,但不超过税率为5%的适用区间。如果分配后还有余额,则进一步分配到7至12月,但不超过税率为10%的适用区间,以此类推,按照图1中①②……⑩的先后顺序进行分配,直至分配完毕。当然,若工资、薪金收入总额等于18 000元,应采用表1中李四的分配方案,此时税负为0;若工资、薪金收入总额小于18 000元,应以表1中李四的每月收入为上限进行分配,此时税负仍然为0。表2列示了各种工资、薪金收入总额下的最优纳税方案,表2中的I1、I2既要满足各自的范围或等式限制,也要满足最后一列展示的等式关系约束。

三、结论阐述

表2中的研究结果具有一般适用性,为便于理解,现举例说明:某甲2011年7至12月的工资、薪金收入总额为20 000元,对照表2可知其处于第2个区间,则7至8月每月应分配的工资、薪金收入为2 000元,依据等式关系约束I= 2I1+4I2可知,9至12月每月应分配的工资、薪金收入=(20 000-2 000×2)/4=4 000元,某甲的最优纳税方案是唯一的。再如,某乙2011年7至12月的工资、薪金收入总额为30 000元,查询表2可知其位于第4个区间,I1、I2需同时满足如下三个条件,即2 500<I1≤4 000、5 000<I2≤8 000和30 000= 2I1+4I2。对某乙而言,若I1取3 000,则I2取6 000,若I1取3 500,则I2取5 750,即某乙的最优纳税方案是不唯一的,只需同时满足上述三个条件即可。

此外,符合规定条件的“三险一金”(基本养老保险费、基本医疗保险费、失业保险费以及住房公积金),允许在个人应纳税所得额中扣除。现实中,各地区规定的“三险一金”的扣除标准可能存在差异。鉴于此,本文未考虑“三险一金”的扣除问题。当然,我们可以结合各地区的实际情况,对表2中的内容做进一步拓展,以使研究结论更具应用价值。

【参考文献】

[1] 中华人民共和国个人所得税法[EB/OL].http://www.gov.cn/jrzg/

2011-07/01/content_1897224.htm.

[2] 中华人民共和国个人所得税法.(2007年12月29日第五次修正),http://www.chinaacc.com

/new/63/67/81/2008/1/wa68853181112180027033-0.htm.

[3] 新华社受权播发修改后的中华人民共和国个人所得税法.http://www.court.gov.cn/xwzx/yw/

201107/t20110701_128492.htm.

[4] 财政部 国家税务总局.关于基本养老保险费基本医疗保险费失业保险费 住房公积金有关个人所得税政策的通知[S].2006.