金融工具投资的价值相关性分析

2011-12-29 00:00:00任芳丽

会计之友 2011年30期

【摘要】 文章选取金融业上市公司的数据,运用相关分析与回归分析等方法,通过构建股价模型,以金融工具投资收益为自变量,企业股票价值为因变量,检验了金融工具投资收益与股票价值的相关性。结果显示:金融业上市公司金融工具投资收益具有价值相关性,但相关性较低,并针对该结论进行了原因分析。

【关键词】 金融工具;投资收益;价值相关性

随着我国资本市场的不断完善,企业将其闲置资金投资于证券市场的行为已越来越普遍,由此而产生的有别于企业传统资产的“新型资产”——金融资产已成为企业资产中不可忽视的重要组成部分。那么金融工具投资收益对企业价值的影响到底如何呢?企业是否可以通过对其持有的金融工具进行调整来提高公司价值、促进企业价值最大化呢?本文对金融工具投资收益进行价值相关性实证研究,以期发掘金融工具投资收益信息的决策有用性,为利益相关者提供具有较高价值的决策依据。

一、研究假设及变量选取

价值相关性研究按照研究对象的报表属性可分为资产负债表项目研究、利润表项目研究、现金流量表项目研究以及其他价值相关性研究(EVA,市盈率等)。资产负债表项目的价值相关性研究是指研究金融资产、无形资产、金融负债、股本规模、资本结构等资产负债表上的项目或此类项目计算的指标与公司股票价格的相关性。利润表项目的价值相关性研究是指研究会计盈余、剩余收益等利润表上的项目或此类项目计算的指标与公司股票价格的相关性。现金流量表项目的价值相关性研究是指研究经营现金流量等现金流量表上的项目或此类项目计算的指标与公司股票价格的相关性。

本文将资产负债表项目的价值相关性研究与利润表项目的价值相关性研究相结合,作出研究假设:金融业上市公司金融工具投资收益具有价值相关性。

由于不同上市公司的所得税可能存在差异,为了排除不同所得税对公司盈余产生的影响,研究选择了能综合反映企业业绩的盈余指标——利润总额作为衡量金融工具投资收益对企业盈余所起作用的代理变量。选用股票价格模型对假设进行检验,选取样本公司在t+1年4月底最后一个交易日的收盘价作为被解释变量。因为每年的1—4月是上市公司公布年报的法定时期,如果市场是有效的,有理由相信4月底的股价已经吸收了公司的会计数据的信息。控制变量选用上年利润总额、净资产倍率、总资产对数分别用来控制时间序列性对利润总额的影响、控制企业风险和成长性的潜在影响、控制企业规模对经营业绩的影响。

二、建立模型

基于Ohlso(1995),Barth&Landsman(1995),Aboody,et al(1999)的相关研究,本文拟采用以下模型来检验金融业上市公司金融工具投资收益的价值相关性:

Pt,i=β0+β1INCOMEt,i+β2IVt,i+β3RATEt,i+β4NIt,i+β5EPSt,i

+ξt,i

其中:

Pt,i为样本公司在t+1年4月底最后一个交易日的每股市场价格;

INCOMEt,i代表样本公司在t年度末的金融工具投资收益总额;

IVt,i代表样本公司在t年度末投资的金融资产总额;

RATEt,i代表样本公司在t年度末的金融工具投资收益率;

NIt,i为样本公司t年度的每股扣除了金融资产投资收益之后的税前利润;

EPSt,i为i公司t年度的每股净利润;

ξt,i为误差项;

β0为截距项,β1、β2、β3为自变量的系数。

三、样本的选取

本文采用SPSS 17.0软件对相关数据进行统计分析。由于不同行业上市公司投资的金融资产种类和规模都可能存在较大差异,其金融工具投资收益对企业绩效的影响和会计信息价值相关性的影响也可能会因此而产生较大差异,因此我们选取2007—2009年作为研究区间,以沪深两市A股金融业上市公司为研究对象。为了保证数据的有效性,尽量消除异常样本对研究结论的影响,根据以下标准对原始样本进行筛选:(1)剔除截至2009年12月30日在沪深两市已经暂停上市和终止上市的公司。(2)剔除没有金融资产或者金融资产数额为0的公司。(3)剔除ST类和PT类上市公司,这些公司或处于财务状况异常的情况,或者已连续亏损两年以上,若将其纳入研究样本将影响研究结论。(4)剔除数据缺损的样本。经过筛选,最终选取了24家金融业上市公司,其中沪市17家,深市7家。

除特殊说明外,本研究的有关数据信息直接取自上市公司披露的年度财务报告和凤凰财经网。

四、实证分析

(一)描述性统计

根据研究模型涉及主要变量所计算的样本的描述性统计量见表1:

从Panel A可见,金融工具投资收益与金融资产投资规模均呈上升趋势,这说明金融业上市公司对金融资产投资的重视程度在逐步上升,也佐证了金融资产的投资有助于增加企业财富、提高企业价值。从标准差角度来看,金融工具投资收益和金融资产的标准差分别从2007年的65 192.14百万元和1 928 280.00百万元上升到2009年的70 952.42百万元和2 674 950.00百万元,说明金融业上市公司各公司对金融资产的重视程度存在较大区别,呈现出两极分化的现象。但与利润总额标准差比起来,其两极分化程度没有那么大,利润总额的标准差从2007年的33 017.15百万元上升到2009年的45 649.56百万元,上涨了35.17%。

从PanelB可见,投资收益与金融资产的比例呈现出下降的趋势,从2007年的36.65%下降到2008年的23.20%,再下降到2009年的14.34%,投资与利润总额的比例也呈现震荡下降的趋势,从2007年的159.81%先上升到2008年的232.09%,又下降到2009年的134.08%。这与2008年的全球性金融风暴有很大关联,也证实了金融资产的投资风险较大,企业在进行金融资产投资时应进行理性的分析与决策。

PanelC给出了投资收益、金融资产和利润总额基于平均值的增长率,可以发现金融资产的增长率明显提高,从2008年的10.25%提高到了2009年的69.29%,翻了6.76倍。这与金融业对金融资产投资的高度重视息息相关,与金融业自身的行业特点也分不开。而投资收益增长率和利润总额增长率却是先下降后提高,这可能与2008年的金融危机和2009年的经济复苏有关。

(二)相关分析

变量间的相关关系需要使用相关系数进行测量,不同的相关系数适应不同类型的变量,如柯达(Kehdall t)相关系数是用非参数方法度量定序变量间的线性相关性,斯皮尔曼(Spearman)等级相关系数用来度量定序变量间的先行相关性,而皮尔森(Pearson)简单相关系数用来度量定距变量间的线性相关性。由于本文的变量大部分为定距变量,并且相关分析仅是初步判断变量间的关系,因而本文不严格区分变量性质,仅使用皮尔森(Pearson)简单相关系数进行初步判断,变量间的相关关系见表2。

由表2可见,在0.01的显著性水平(双侧)下,金融业样本公司的金融资产和投资收益均和利润总额显著正相关,但投资收益率却和利润总额呈负相关;金融资产和投资收益均和股票价格呈负相关,投资收益率和股票价格正相关。

尽管相关性分析显示了金融业金融工具投资收益与公司盈利能力存在若干显著相关关系,但是由于没有控制其他因素可能产生的影响,因此还不能就此做出金融工具投资收益会影响公司价值的判断,只有在运用多元回归分析对各种可能的干扰因素加以控制,进行进一步的检验,才能得到可靠的结果。

(三)回归分析

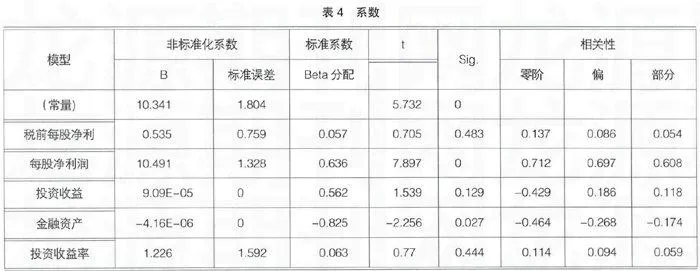

我们依次将模型中的税前每股净利、每股净利润、投资收益、金融资产和投资收益率等变量放入回归方程,可得金融业样本公司的回归结果见表3、表4。

通过回归分析,发现金融业样本公司投资收益、金融资产以及投资收益率等变量对股价的解释力不是很强,调整后的R2只有0.579,解释比率只有57.9%。这是因为股价除了受上述变量的影响,还会受到其他非量化因素的影响。由于金融业样本公司选择的是2007、2008、2009三年的样本数据进行的测试,而金融市场的外界环境在这三年本身存在着较大的波动性,2007年的股市属于明显的牛市,年底上证指数(收盘价)高达5 261.81、成交量771 870手、成交额13 368 039万元,深证成份股指数达17 700.62、成交量5 951 376手、成交额1 638 318万元;而2008年受全球金融危机的影响,国内股市行情明显下落,年底上证指数跌落到1 820.81、成交量下降至503 961手、成交额降低至3 352 616万元,深证成份股指数只有6 485.51、成交量为7 277 832手、成交额仅为596 889万元;得益于国家相关部门的调控,以及行业的不断努力,积极开拓新途径、寻求新的发展思路,2009年股市有一定的回升,年底上证指数回升至3 277.14、成交量达到1 165 204手、成交额为13 897 736万元,年底深证成份股指数达13 699.97、成交量为7 328 752手、成交额也上升至1 420 624万元。由此可推定,外部环境的显著变化是导致变量指标对股价的解释力相对较低的重要原因。

进一步对变量指标进行检验,系数估计的结果显示,金融资产具有最佳的解释力,Beta系数达-0.825,表明金融业样本公司投资金融资产的规模越大,股票价格越低。其次是投资收益指标,Beta系数为0.562,表明金融业样本公司投资金融资产产生的投资收益越大,股票价格越高。这是由于金融资产具有较高的投资风险,高风险必然给公司带来负面的影响,金融资产越多,股票价格越低,符合常理。当然高风险可能会带来高的投资回报率,当公司投资的金融资产取得了相应的收益时,公司价值必然随之提升,股票价格也必然上涨。

五、结论

通过上述分析,本文得出结论:金融业上市公司金融工具投资收益具有价值相关性,但相关性较低。通过相关和回归分析发现,金融业样本公司金融资产总额和金融工具投资收益总额与公司股票价格无论是在0.01水平(双侧)上,还是在0.05水平(双侧)上相关系数分别只有-0.173和-0.151,Pearson相关性分别为-0.464和-0.429。这表明,金融工具投资收益与股票价格具有一定程度的负相关性。即,金融业上市公司投资金融资产越多、金融工具投资收益越高,公司股票价格可能会更低,当然,这只有60%左右的解释力(R2=0.609,调整后的R2=0.579)。而导致金融工具投资收益对股价的解释力相对较低的重要原因可能是研究区间金融市场外部环境的显著变化。金融市场经历了2007年的牛市、2008年的熊市,以及2009年的市场回暖三个迥然不同的阶段,这必然会影响金融业样本公司金融工具投资收益的价值相关性。

【参考文献】

[1] 张益民,薛卫孝,钱洪清.金融资产公允价值信息的价值相关性实证研究[J].现代商业,2008(36):264.

[2] 吴战篪,罗绍德,王伟.证券投资收益的价值相关性与盈余管理研究[J].会计研究,2009(6):42-49.

[3] 杜军.会计盈余价值相关性研究述评[J].财会月刊,2010(9):72-74.

[4] 陆建军,王亚星.会计盈余、现金流量的价值相关性研究[J].财会通讯,2009(10):74-76.

[5] 赖国毅.SPSS17.0中文版常用功能与应用实例精讲[M].北京:电子工业出版社,2010:208-263.