长沙市中小企业融资状况实证研究

2011-12-29 00:00:00肖序李智慧

会计之友 2011年30期

【摘要】 文章以长沙市247家中小企业为样本,对长沙市中小企业融资状况进行了研究。实证结果表明,这些企业近三年来资产、负债均在不断增加,处于成长并逐步扩大规模的阶段。另一方面,伴随着规模的扩大,其融资需求也越来越旺盛。文章以此为据,从企业与金融机构两个方面提出了有关中小企业融资难的建议。

【关键词】 中小企业;融资状况;实证研究

近年来,长沙市的中小企业处于飞速发展的阶段。虽然企业的数量在不断增多,但融资难问题始终是制约企业发展的瓶颈。资金不足,融资渠道狭窄以及缺乏有效的管理体制已经成为影响我国中小企业发展的重要因素。本文通过抽样调查长沙市近600家中小企业,汇总247家中小企业数据,利用频数分析法与对比分析法,分别从行业分布、地域分布、经营规模,企业近3年的资产、负债、销售收入、税后利润以及纳税情况等方面进行分析,得出当前长沙市中小企业的经营状况结论。采用回归分析验证影响企业融资需求的因素,并以此为据提出帮助企业解决融资问题的相应对策。

一、经营状况分析

(一)行业基本概况

对研究企业进行行业划分,行业分布有如下特点:多数企业主营业务多,经营面广;行业分布主要集中于新能源、新材料、制造业、医药制药、电子信息、化工和机械等。其中:就企业类型来看,私营企业占企业总数的39%,国有企业占16%,股份有限公司占29%,外商投资企业占11%。大部分是制造业企业和机械企业,分别占企业总体的28%左右,其注册资金在1 000万元以上的占企业总数的32%,100~500万元和500~1 000万元的分别占22%和23%;销售收入方面,10年末销售收入在5亿元以上的企业占3 %,1亿~5亿元的占36%,5 000~1亿元的占20%,1 000万元~5 000万的占27%;企业资产规模方面,企业资产规模在1 000~5 000万元的企业占企业总数的35%,资产规模在亿元以上的企业占企业总数的32%;2010年末企业资产负债率小于40%的企业占企业总数的36%,资产负债率在40%~60%之间的企业占45%,资产负债率在60%~100%之间的企业占18%。从以上情况来看,此次抽查数据较具代表性。具体情况见表1(见下页):

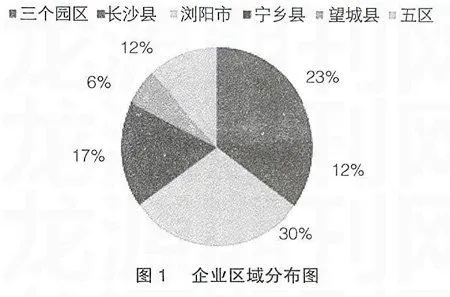

(二)企业地域分布状况

长沙市的中小企业主要分布在长沙县、浏阳市、宁乡县、望城县、三个园区以及市内五区。其中:浏阳市和三个园区是中小企业密集区,以烟花项目为主要经营业务的企业较多,这源于浏阳市的传统行业;三个园区分别为经济技术开发区和高新区,以新科技,新能源为主,所处地区交通便利,拥有众多物资交流及科技合作的外部资源,并且企业间的优势互补明显,可较好地促进企业间产业转移与合作。其地域分布比例状况见图1:

(三)企业财务状况

1.企业总资产与分布状况。2008年至2010年,抽样中的中小企业平均总资产分别为8 570万元、10 693万元、14 288万元。其中,2010年资产规模在1亿到5亿元之间的企业与1 000万元到5 000万元之间的企业分布比较集中,分别占到企业总数的26%和35%,这说明近3年长沙市中小企业资产规模呈现逐年增加趋势,特别是中等规模的企业资产数额增加趋势明显。

2.企业总负债与分布状况。数据显示,2008年至2010年企业平均负债为5 132.28万元,2009年比2008年增加19%,2010年比2008年减少2%;负债数额在1亿到5亿万元的企业63家,5 000万到1亿元的企业47家,1 000万元到5 000万元的企业为87家;负债数额在1 000万元以上的企业合计占到企业总数的近85%,标明长沙市中小企业负债规模呈现出增加的趋势。

3.企业税后利润状况。由数据可知,企业三年的平均利润为1 650.85万元,2009年利润总额比2008年增加226%,2010年比2009年减少69%,但相比2008年增加了0.8%。利润状况与企业盈亏有一定关系: 2008年亏损企业有8家,2009年只有3家,而2010年则增至16家,占到当年总数的近7%;2010年微利企业(年盈利少于50万元的企业)有52家,占到总体的近21%;利润在50~500万元的企业约占到企业总数的近35%,利润在500万元以上的企业占38%,这表明总体盈利状况良好,但亏损状况不稳定,经营状况有待改善。

4.企业纳税状况。数据显示:近3年所有企业纳税状况良好。2010年超过75%的企业年纳税额在50万元以上,年纳税额在10万元到50万元之间的企业占到企业总数的近11%,年纳税额10万元以下的企业占到企业总数的近17%。较之前两年相比,2010年平均纳税额有所增加,企业纳税状况呈现逐年递增的趋势,说明企业经营状况正在改善。

二、 融资需求状况分析

(一)描述性统计数据分析见表2:

由表2分析可以得出:

1.资产规模越大,融资需求越旺盛。尤其是以资产规模为1 000万元的企业为界,融资需求比例得到了大幅度的增长。

2.资产规模越大,项目贷款的需求越强烈。资产在1 000万元以下的企业不存在项目贷款。资产在1 000万元至5 000万元之间的企业对项目贷款的要求增多,主要是因为此类企业处于规模收益递增阶段。考虑到专业化方面的问题,企业意识到,规模小的话会限制企业的产量,转而大规模生产才有利于采用专用设备和较先进的技术,并且较大设备的单位能力的制造和运转费用总体来看通常比小设备要低。

3.民间拆借的规模随着资产规模的扩大,所占比例在递减。由于大型企业的信贷风险较小,所以大多数金融机构愿意为此类企业服务,从而造成了小型企业贷款难的现象。有时,迫于资金压力,小规模企业只能寻求民间贷款。

4.股权融资需求随着资产规模的扩大而增大。资产在1 000万元以下的企业,股权融资需求为零。这些企业一般靠自己资金周转以及小规模贷款解决。综上几点,可提出假设:资产规模越大,融资需求程度越高。

(二)假设检验结果及分析

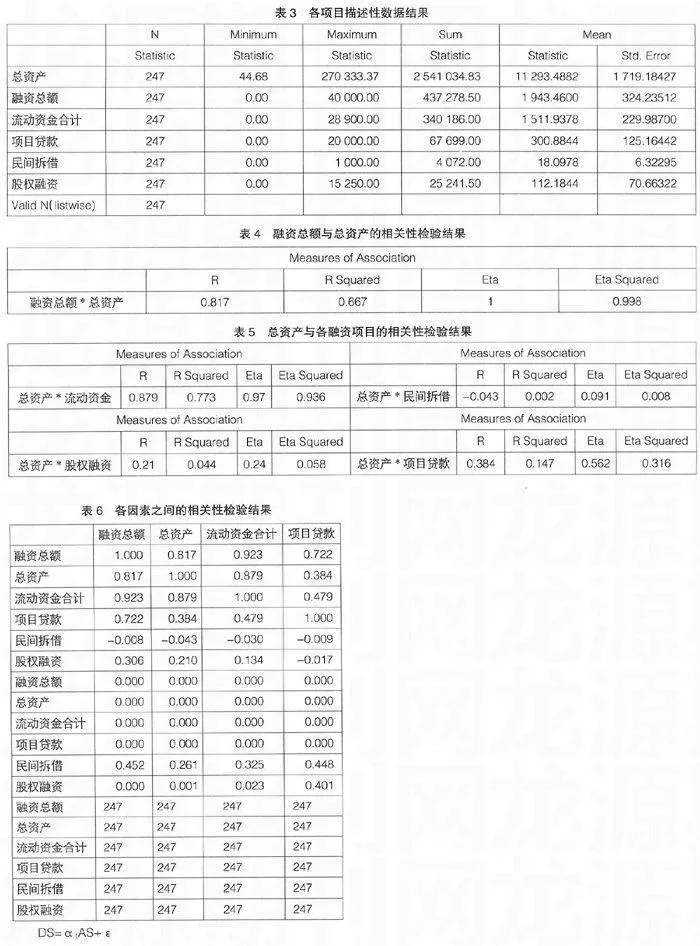

1.在能够统计到具体数据的247家中小企业中,总资产与其相关融资项目基本数据如表3所示:

2.融资规模与总资产的关系研究:融资总额与总资产的相关性检验结果如表4:

总资产与融资总额各构成项目的相关性检验结果如表5:

3.检验结果分析。首先,对融资总额与总资产的相关性进行检验,得到模型的可决系数R为0.817,说明融资总额与总资产相关性比较高。其次,对总资产与融资总额各构成项目进行相关性检验,分别得出总资产与流动资金模型的可决系数R为0.879,总资产与民间拆借模型的可决系数R为-0.043,总资产与股权融资模型的可决系数R为0.21,总资产与项目贷款模型的可决系数R为0.384。结果表明,总资产与流动资金具有很强的相关性。由于融资总额的绝大部分都是由流动资金借贷而形成的,所以总资产与流动资金模型可决系数如此之高;相反,民间拆借与股权融资的模型可决系数估计值较低,故研究相关性时将其排除在外。下面对于剩余因素之间的相关性进行分析见表6:

从以上检验结果中可以看出,融资总额与总资产模型的相关系数达到了0.817,高度相关。因此,设变量融资总额为DS,变量总资产为AS,可建立如下模型:

DS=α1AS+ε

得到检验结果见表7:

结果表明,融资规模与总资产存在显著地线性关系。即随着总资产的增加,融资需求随之增长。这个结论与调查数据得出的结论是一致的,同时也说明调查数据的真实可靠性。

三、实证分析结论与解决中小企业融资难问题的相关建议

(一)实证分析结论

通过对长沙市中小企业经营状况和融资状况的分析,可以得出以下结论:1.企业经营状况方面,企业近三年来总资产规模和总负债规模都在不断增加,说明企业处于成长并逐步扩大规模的阶段。虽然从利润上看到有些企业呈现出亏损状态,但属于个别现象。其中新能源为主要支柱的经开区,浏阳生物园和高新区这三个园区也呈现出迅速发展的趋势。便利的交通,创新的科技以及各园区物质与技术的有效合作都为企业提供强有力的推动剂。良好的经营状况也是融资能够成功的坚实基础,一定的资金量可以帮助企业尽量满足融资中的需求。

2.企业融资状况方面,主要分析了企业融资需求与资产规模之间的关系。资产规模越大,融资需求越旺盛,项目贷款的需求越强烈。对项目贷款的要求较多的企业,是因为处于收益增长时期。需要引用新的设备或技术,需要大量资金以扩大规模,从而也能更好地吸引金融机构的资金流入。民间拆借的原因是大多数金融机构愿意把钱贷给资产规模大风险小的企业,所以小企业迫于压力,向民间借款。股权融资需求随着资产规模的扩大而增大。通过数据的假设检验,证明了企业资产规模越大,融资需求越旺盛的结论。

(二)相关建议

相对大企业而言,虽然中小企业的发展更具灵活性,能够迅速应对市场形势的转变,获得短期的可观效益,但是资金不足始终制约企业前进的步伐。从调查结果分析长沙中小企业近三年发展状况较好,但这只是短期现象。要企业健康的发展首要任务是解决中小企业融资难的问题。本文认为应从企业和金融机构两方面入手:一方面,中小企业应着力解决:一是相对风险较大的问题。中小企业资产规模较小,缺乏足够的实力抵挡各种风险因素带来的冲击,也就随之面临更大的风险。二是诚信度相对较低的问题。信誉是投资者为中小企业投资的重要凭证,然而大多数企业公司治理结构不够完善,存在财务信息不完整或不真实,资金上出现支付拖欠等现象,严重影响了企业的信誉。这种状况制约了企业向外举借贷款的信誉,降低了贷款的可获得性。三是中小企业信息对称性相对较低的问题。这是因为中小企业财务制度的落后,财务报表欠完备、会计信息提供不够充分、信息披露不够完整。审计部门不能确认财务信息,故难以提供良好的经营业绩评价,进而导致银行或股东对企业信息审查和监管存在一定困难,使中小企业也就很难从债权人或投资者获得资金帮助。针对这些情况要想改善融资难的困境,企业就必须加强自身的实力和信誉度,完善管理制度和经营控制,改善财务信息的披露情况,使企业与金融机构达到互相信任、互帮互助的良性循环。另一方面,金融机构须做到:一是要强化金融服务意识。面对国际化金融竞争的大趋势,如何能在市场中赚得自己的一席之地,是国内每一家金融机构都在思考的问题,强化服务,便是一项基本任务。二是鼓励金融机构创新金融产品。对于各类融资需求者,金融机构应在满足自身利益最大化的同时,创造新的产品,构造和谐的金融市场环境,帮助中小企业获得融资。三是降低中小企业贷款规模的限制。商业银行、信用社等金融机构应当适当放宽贷款政策,降低贷款门槛,支持中小企业更好更快地发展。

【参考文献】

[1] 程炳友.长株潭两型社会建设中,中小企业融资的问题研究[J].经济研究导刊,2010(9):45-47.

[2] 郭兴溪.中小企业融资困境与对策探讨[J].经济与管理研究,2009(8):68-74.

[3] 兰亚军.论中小企业融资难问题[J].赤峰学院学报,2010(7).

[4] 戴金平,安志勇,杨迁.金融结构与中小企业发展:来自美国的实证及启示[J]金融发展研究,2008(12):22-25.

[5] 卢佳.金融危机下中小企业融资困境与出路分析[J].现代商贸工业,2009(20):127-128.

[6] Will Bartlett,“SME Development Policies in Different Stages of Transition”,Economic Policy in Transitional Economies,2001, Vol .11 (3):197-204.

[7] Steve Mercieca,Klaus Schaeck and Simon Wolfe,“Bank Market Structure,Competition,and SME Financing Relationships in European Regions”,Journal of Financial Services Research,2009,Vol. 36(2-3):137-155.

[8] Jeremy Woolfe,“Financing SMEs: removing the anguish”,Accounting & Business. London,2007,Vol.10(1):37.