工程项目全生命周期成本控制意识探究

2011-12-29 00:00:00杨朝晖赵宗厂

会计之友 2011年30期

【摘要】 文章在“工程项目全生命周期成本控制”意识总括中首次高度归纳总结了工程项目全生命周期的“一二三四”成本管理理念,并分阶段强化阐释了开发设计阶段、施工阶段以及运营维护阶段的全生命周期成本控制意识,形成了完整的工程项目全生命周期成本控制意识体系框架,这对于武装实务界的工程项目全生命周期成本控制意识将起到巨大的作用。

【关键词】 工程项目;全生命周期成本控制;意识理念

一、“工程项目全生命周期成本控制”意识总括

“工程项目全生命周期成本控制”是在工程项目投资决策和工程项目备选方案评选中,理性权衡项目全生命周期所经历的开发设计、施工建设、运营维护和报废拆除这“四个阶段”中所产生的开发设计费、营造建设费、运营维护费、报废弃置费及环境成本“五项成本费用”,遵循工程项目开发建造和运营维护“两个方面”最优的原则,实现项目全生命周期成本最小化、价值最大化“一个最终目标”,即处理好项目周期、项目成本、项目价值“三个要素”的和谐问题。

此“一二三四”成本管理理念是从理论角度整体总括“工程项目全生命周期成本控制”意识理念,并未分角度、分层次深入探讨。为了细致剖析该意识理念,本文从开发设计、施工建设和运营维护三个阶段逐次详细展开。

二、开发设计阶段的全生命周期成本控制意识

(一)开发设计对全生命周期成本控制的影响

工程项目从“出生”到“坟墓”须经历开发设计、施工建设、运营维护和报废弃置四个阶段,其成本控制贯穿于项目整个寿命的始终,涉及多项要素和众多参与者,不能事无巨细一概兼顾,必须重点突出。根据西方学者分析,设计费用一般只相当于建设工程全部寿命费用的1%以下,但是这不足1%的费用却影响着75%以上的工程项目全生命周期成本,由此可见设计阶段的重要性。传统的工程项目全过程造价管理模式忽视了开发设计阶段的至关重要的前馈成本控制,舍本逐末的追求施工阶段的成本控制,效果显然是不理想的。工程项目全生命周期成本控制模式充分意识到开发设计阶段无与伦比的前馈成本控制作用,发挥设计阶段对后续成本的“固化作用”,综合各种方法,如“价值工程”、“成本企划”、“成本筑入”等,做好成本控制的“开源”工作。因此,要有效的控制工程成本,就要把控制的重点转移到工程项目建设的前期——开发设计阶段上来。

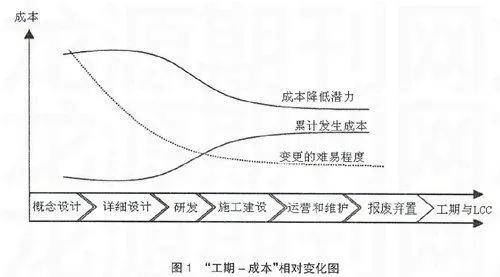

对于开发设计阶段特殊的成本控制作用,许多专家学者给出了经验证据,极大的佐证了其所处的核心地位。工程项目全生命周期成本中的95%已经由开发设计决定,建筑过程只能决定20%,而运营维修等工作只是在5%的范围内起作用 。Paulson(1976)指出,影响成本的能力随着工程进度不断地下降,从项目批准时的100%下降到建设启动时不足20%的影响力。对于设计阶段的重要性,更有学者提出了为下一代设计的理念(Anibal T.de Almeida,Paula Fonseca,2003)。由图1可以看出,建筑成本降低的潜能从生命周期的最初概念设计阶段一直处于下降状态,成本变更的难易程度也随着项目各阶段的进展变得越发困难。因此,在充分意识到开发设计阶段的重要作用后,如何发挥该阶段的成本控制潜质,从源头上束缚住成本产生的放大作用就显得越发重要了。

(二)开发设计阶段的全生命成本控制意识

强调运用开发设计阶段的全生命成本控制意识,可以指导设计者系统地、全面地从工程项目全生命周期出发,综合项目及其相关过程进行集成化处理,多阶段并行控制工程开发设计、施工建设、运营维护和报废弃置四个环节,多要素综合考虑项目寿命周期的开发设计费用、施工建设成本、运营维护费用和报废弃置开销,多角度集成管理业务、施工和业主三方面的需求,在确保设计质量的前提下,实现科学的工程设计方案,最终取得工程项目全生命周期成本最小化、价值最大化的目标。

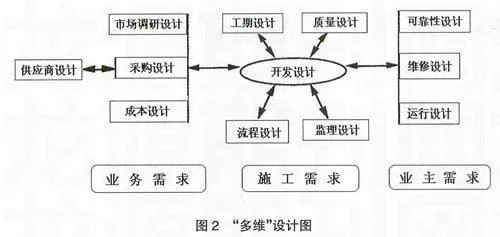

在全生命周期成本控制意识指导下,开发设计阶段不再仅仅关注设计标准的选取、设计图纸的优化,而是站在工程项目全生命周期的高度考虑,权衡各个参与者的利益,综合考虑四个阶段的业务、施工和业主的需求,分别向前后延伸,将开发设计阶段卓越的前馈成本控制优势充分发挥出来。对于施工阶段的需求,开发阶段主要从工程工期、质量和施工流程、监理等方面进行设计,确保项目在一流的流程和适时监理下开展施工,实现工程质量和按时竣工验收;对于业务需求,开发阶段主要从项目开发的市场调研、项目建设成本、施工准备阶段和施工过程中的材料设备采购及其供应商等方面进行设计,确保业务进展顺利,进而促进项目高效率的建设;对于业主需求,开发阶段主要从可靠性设计、维修设计以及运行设计着手,提前考虑项目运营维护过程中可能出现的问题。另外,业务、施工和业主这三方面的需求也不是截然分开互不相干的,而是彼此渗透互为支撑的。业务需求的满足可以极大促进项目的施工建设,而施工需求的保障得力进而极大满足了业主运营维护的需求。具体如图2所示:

三、施工建设阶段的全生命周期成本意识

(一)施工阶段对全生命周期成本控制的影响

在开发阶段完成设计工作进入施工建设阶段后,对全生命周期成本的影响和约束能力也由95%下降到20%,成本降低的潜力也逐渐减弱,但施工阶段是工程项目主体形成的关键环节,涉及到项目质量的好坏、寿命的长短和建设成本的高低,也是人工、材料、设备费用激增的阶段,因此在该环节,做好成本控制工作对于降低全生命周期成本也起着非常重要的作用。另外,由于建设施工阶段上承开发阶段关键的前馈控制工作,该阶段则主要负责事中的成本节流,又下起运营维护阶段的事后反馈,同时又开源控制下游的运营维护成本,施工阶段这一承上启下的过渡环节对于工程项目全生命周期成本控制发挥着重要的节流开源作用。

(二)施工阶段的全生命周期成本控制意识

在工程项目全生命周期成本控制模式下,开发设计阶段是约束生命周期成本的关键点,而施工建设阶段是生命周期成本产生的关键点,前者指明了工程项目全生命周期成本控制的方向,而后者却是工程项目全生命周期成本控制的执行者和演绎者。在开发阶段的“总”层次上,完成了对工程项目质量、工期和成本的“纸上谈兵”,而施工阶段则依据上阶段的“沙盘”,协调好项目活动并完成设定好的三大目标;在设计阶段的“分”层次上,完成了对工程项目“人”、“机”、“料”的“成本筑入”,而在建设阶段则依照设计好的“图纸成本”,完成成本的装配工作。因此,施工建设阶段的主要任务就是按照前期开发设计阶段的成本猜想和规划,分别从“人”、“机”、“料”的质量和成本上,考虑如何才能更好的完成既定的工程项目质量和成本目标,同时合理安排建设,按期完成竣工验收。并在此基础上衔接和促进运营维护工作,最终完成工程项目的全生命周期成本控制工作。

四、运营维护阶段的全生命周期成本控制意识

(一)运营维护对全生命周期成本控制的影响

在开发阶段完成设计工作并建设形成项目主体最终进入运营维护阶段后,对工程项目全生命周期成本的影响和约束能力也一直处于下降状态,成本降低的潜力也逐渐减弱。研究表明,工程项目全生命周期成本的95%已经由设计决定,建筑过程只能决定20%,而运营维护阶段只能在5%的范围内起作用。但运营维护阶段是建设项目全生命周期成本急剧增加和积累的过程,占据建设项目全生命周期成本的绝大部分。联邦德国(1982)对一座运营期为30年的办公楼项目的成本数据分析发现,办公楼的建设成本占全生命周期费用的19%,运营费用占42%,运营费用是建设成本的2.21倍(丁士昭,2000)。另外,美国Veterans Affairs(简称VA)机构负责全国172家医疗中心共2 000栋建筑的运营及维护,该机构采用40年分析周期和5%的折现率进行全生命周期成本分析,发现运营及维护费用是建造费用的7.7倍(National Research Council,1991)。1983年,美国某研究机构采用25年寿命周期和20%的贴现率对纽约市某多层办公楼群(总建筑面积为27 000m2)进行全生命周期成本分析,发现一次性建造费用占工程项目全生命周期成本的49.6%,而运营及维护费用占50.4%。有鉴于此,运营维护阶段也就成了工程项目全生命周期成本控制的重要环节。

(二)运营维护的全生命周期成本控制意识

在传统的全过程造价管理模式下,由于行业中各部门条块分割以及模式本身的缺陷,造成了设计部门、承包商与业主之间的隔阂,同时也形成了开发设计不管施工建设和运营维护、施工建设照章办事不管开发设计和运营维护、运营维护不参与开发设计和施工建设的各参与者各自为政的尴尬局面。相反,工程项目全生命周期成本控制模式充分认识到行业部门分割以及各参与者之间的利益冲突,在项目开发建设中重视各部门和各参与者之间的协调和信息沟通。因此,针对运营维护阶段对工程项目全生命周期成本的巨大影响,绵遂项目的业主(运营商)在前期介入并积极参与项目开发设计和施工建设,寻求在开发设计和施工建设中解决运营维护中的潜在问题。另外,在施工建设阶段后期,运营公司成立运营筹划部门,开展正式运营前的各项准备工作,吸收标杆管理理念,寻找“他山之石”汲取经验,比较选择各个养护方案,进行择优选用,关注养护中心,以便优化日常运营维护管理工作。通过上述运营前的筹备工作,对于前馈控制占工程项目全生命周期成本绝大部分的运营维护费用起到重要的事前控制作用,有力的推动了建设项目全生命周期成本最小化、价值最大化终极目标的实现。

【参考文献】

[1] Blanchard.1972. Design and Manage to Life Cycle Cost. M/A Press, Portland, Oregon.

[2] 陈晓川,方明伦.制造业中产品全生命周期成本的研究概况综述[J].机械工程学报,2002(11):17-24.

[3] 董士波.建设项目全生命周期成本控制[M].中国电力出版社,2009:171-178.

[4] 戚安邦,孙贤伟.论建设项目工程造价管理范式的科学转换[J].南开管理评论, 2005(8):73-78.