宏观会计与宏观控制

2011-12-29 00:00:00高劲

会计之友 2011年30期

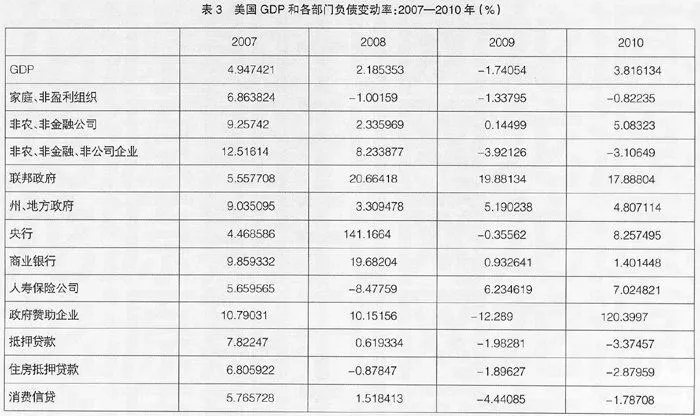

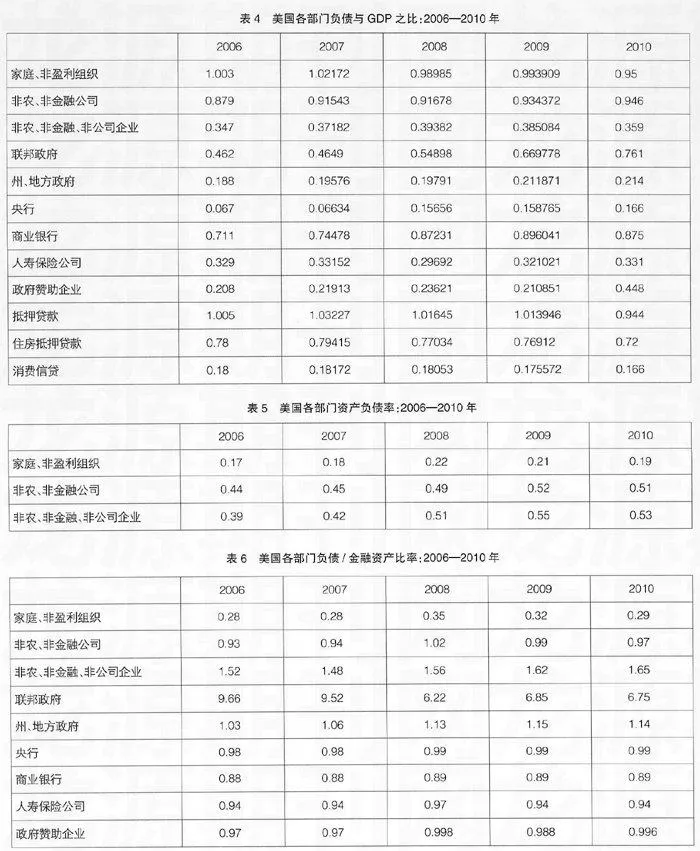

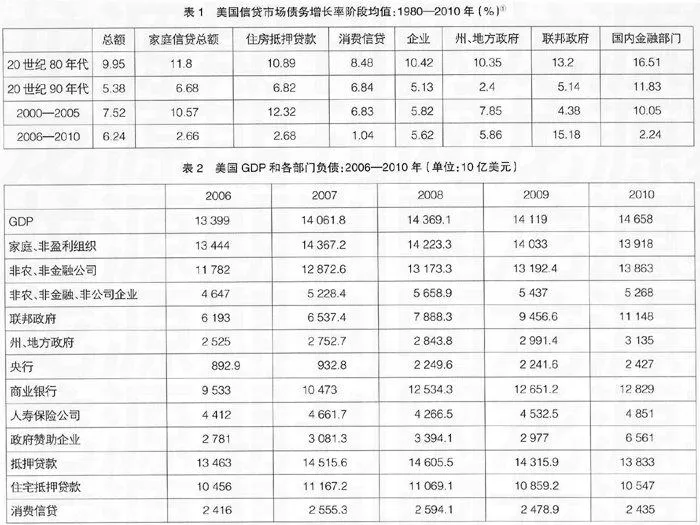

【摘要】 宏观会计可为宏观管理当局决策提供事前规划、预测、宏观控制、危机管理等重要功能。如果国民与部门资产负债表等宏观会计报表的应用始终得到高度关注,本来应该为此次次贷—金融危机提供很有价值的预警。美国经济各部门的财务杠杆率(如资产负债率)这一财务指标早已揭示美国各部门的“过度杠杆化”。对金融危机以来的美国宏观报表的分析凸显了美国家庭、金融部门的“去杠杆化”趋势。但是,联储和联邦政府大规模救市和刺激经济的努力,如超低利率、“多阶段数量宽松”、增加政府开支等等,却使得央行、政府负债和美国对外负债持续膨胀。这种继续加剧的“过度杠杆化”为新的危机埋下了隐患。

【关键词】 宏观会计;宏观控制;金融危机预警;资产负债表;“过度杠杆化”

一、引言

会计的基本职能是对经济活动进行核算与监督、反映与控制。会计师通过核算、分析和说明经济数据,生成财务信息和其他经济信息,为微观和宏观管理当局的决策提供事前的计划、规划和预测,事中的控制、调整、监督以及事后的评价职能。企业会计的成熟方法、工具与技术,已被自然地延伸、应用到宏观经济及其各个组成部分之中,如产品和服务市场、金融市场、劳务市场、房地产市场以及技术市场、信息市场等。目前学界所指的宏观会计,一般包括以下五个部分:

1.国民收入会计,即核算一国或地区在一定时期内生产的全部价值和国民收入。

2.投入产出会计,即运用投入产出法反映一国的产业(部门)结构,核算产品在各产业部门之间的比例关系。

3.资金流量会计,即从一个国家内各个经济主体的资金来源和运用方面反映以金融机构为媒介的资金流向与流量。

4.国民资产负债表,反映一国拥有的有形资产、金融资产、负债及净资产,综合反映其资产、负债结构和总的财务状况。

5.国际收支表,反映一国在国际贸易和国际资本流动中,因产品、服务、劳务、资本等的输入、输出和国际间的信贷关系而产生的外汇收入、支出、积累以及对外发生的债权、债务。

二、宏观会计和金融危机前“过度杠杆化”的预警

在宏观会计中,国民收入会计和国际收支表极受重视,已经得到广泛的应用;投入产出会计和资金流量会计也已发挥了应有的作用;而国民资产负债表的效用却似乎未能得到最充分的发挥。这一点在次贷危机中有清楚的体现。

这次金融危机始于利率上升所导致的大量次级贷款违约,接着,基于次贷的资产化证券和金融衍生产品市场,如抵押债务凭证(Collateralized Debt Obligat