湛江模式的启示:探索社会医疗保险与商业健康保险的合作伙伴关系

2011-12-29 00:00:00长策智库

中国市场 2011年3期

摘要:在推进全民医保的新探索中,广东省湛江市在推进社会医疗保险与商业健康保险的合作伙伴关系上呈现出独有的特色,引起了政府和社会各界广泛的关注。“湛江模式”的重要启示是,社会医疗保险与商业健康保险建立合作伙伴关系,可以有效促进双方的共同发展以及多层次医疗保障体系的形成与发展。

关键词:湛江模式;全民医保;社会医疗保险;商业健康保险;合作伙伴关系

中图分类号:F842

在推进全民医保的新探索中,湛江市在推进社会医疗保险与商业健康保险的合作伙伴关系(以下简称“社商合作”)上呈现出独有的特色,在医疗保险界被称为“湛江模式”,从而引起了政府和社会各界广泛的关注。湛江模式的特色,具体体现在当地社会医疗保险管理机构在推进基本医疗保险制度城乡一体化的进程之中,引入商业健康保险参与基本医疗保险的部分经办服务,主要是基本医疗保险封顶线之下部分大额医药费用支付的管理服务。这一新的探索,不可能在短期内为全民医保的完善带来立竿见影的积极作用,亦即不可能极大地有助于全面解决全民医保推进过程中碰到的诸多全国性(甚至全球性)问题,如覆盖面扩大、医疗保障水平的提升、医保支付模式的改革等,但从长远来看,却对我国形成多层次的医疗保险体系,具有潜在的正面意义。

在2009年以前,湛江市的基本医疗保障体系与全国绝大多数地区相同,均沿用“3+1模式”,即:3个公立医疗保险+1个城乡医疗救助体系。三个公立医疗保险,即城镇职工医保、新农合和城镇居民医保,启动时间分别为2000年、2003年和2007年,而农村和城镇医疗救助体系基本上在2004年之后逐步建立起来。除了基本医疗保障体系之外,湛江市还自2001年起建立了公务员补充医疗保险和企事业单位职工大病救助医疗保险。2008年是湛江市医保改革历程中具有标志性的一年。该年7月,湛江市政府发布文件推动了基本医疗保障体系的城乡一体化,将城镇居民医保和新农合合并成为“城乡居民医疗保险”。自此,湛江市的基本医疗保障体系,从“3+1模式”转变为“2+1”模式。

在推进全民医保的进程中,尤其是在推进城乡居民医疗保险一体化的过程中,湛江市所取得的进展和所遭遇的问题,基本上与商业健康保险公司的介入没有多大关联。无论是医保覆盖面的拓展,医保筹资水平和支付水平的提高,医保基金合理结余率的控制,还是医保付费改革,即便在没有商业健康保险介入的地方,也同样会取得类似于湛江市的进展,也有可能遭遇湛江市所面临的困难和问题。

一、湛江模式:商业保险公司参与基本医疗保障基金的支付管理

湛江市医疗保障体系的一大特色,就是商业健康保险介入了社会医疗保险的管理。因此,所谓“湛江模式”,一般意义上就是指社会医疗保险与商业健康保险的合作伙伴关系。在湛江市,商业健康保险参与医疗保障体系的建设已经有了10年的历史。目前,湛江市社保局的合作伙伴是中国人民健康保险股份有限公司(以下简称“人保健康”)。人保健康的经营业务有三:其一,“湛江市直公务员补充医疗保险”;其二,“湛江市城镇职工大额医疗救助保险”;其三,“湛江市城乡居民基本医疗大病补助保险”。前两项均处于基本医疗保障体系之上的补充医疗保险,亦即参保者必须单独额外缴费,方可享受公务员和城镇职工基本医疗保险之上的保险给付。

对于商业健康保险公司开展补充医疗保险业务,不存在任何争议。有关湛江模式的争议焦点在于其第三项业务内容。

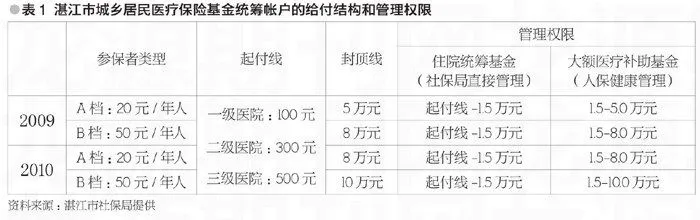

湛江市城乡居民医疗保险的筹资结构是“个人缴费+政府补贴”。个人缴费分为两档:每人每年20元和50元;政府补贴水平2009年为每人每年80元,2010年为120元。这一保险基金分为两部分:一是家庭帐户;二是统筹帐户。家庭帐户与商业健康保险无关,关键在于统筹帐户。同全国各地一样,湛江市城乡居民医疗保险统筹帐户基金的支付设立了起付线和封顶线,以及在两线之间设定了医保基金的支付比例(俗称“报销比例”)。湛江模式的特色在于,其湛江市城乡居民医疗保险基金统筹帐户的一部分支付业务,委托给人保健康管理,具体的给付结构和管理权限可以参见表1。

这项业务,无论从国际来看还是从中国国内的发展来看,都不是新鲜事。从国际上看,社会医疗保险将其部分支付业务委托给民营健康保险机构管理,是通行多年的业务,通称“第三方管理”(third-party Administrat