中国农业上市公司资本结构微观影响因素分析

2011-12-26 08:33:00马巾英李明贤

湖南农业大学学报(社会科学版) 2011年3期

马巾英,李明贤

(1.湖南农业大学 经济学院,湖南 长沙 410128;2.湖南师范大学 商学院,湖南 长沙 410081)

中国农业上市公司资本结构微观影响因素分析

马巾英1,2,李明贤1

(1.湖南农业大学 经济学院,湖南 长沙 410128;2.湖南师范大学 商学院,湖南 长沙 410081)

上市公司的资本结构对公司的发展起着很重要的作用,而影响企业资本结构的因素是多方面的。基于中国45家农业上市公司2007—2009年的面板数据,建立回归模型,对影响资本结构的微观因素进行实证分析。研究表明:中国农业上市公司的盈利能力、偿债能力以及现金流量与资产负债率负相关,企业规模、非债务税盾与资产负债率正相关,而成长能力与资产负债率的相关性不显著。

农业上市公司;资本结构;资产负债率;影响因素;中国

一、问题的提出

资本结构理论研究成果表明,企业资本结构的选择受到很多因素的影响。Kinga Mazur[1]通过对波兰公司资本结构选择决定因素的研究得出,资产结构、盈利能力、成长机会、流动性、公司规模、产品独特性、收益波动、非负债税盾、股利政策以及有效的税率都会对资本结构的决定产生影响。

Antoniou Antonios等[2]调查美国以资本市场和银行为导向的经济得出,企业的资本结构很大程度上受经济环境的影响。Murry Z.Frank和Vidhan K.Goyal[3]

利用美国公司1950—2003年的数据研究表明,资本结构与其影响因素的关系为:适中的产业杠杆(正相关)、实际资产与账面资产的比率(负相关)、有形资产(正相关)、利润(负相关)、总资产的自然对数(正相关)、预期通货膨胀(正相关)。Akhtar Shumi,Oliver Barry[4]分析日本的跨国公司和本土公司在杠杠作用这一决定因素的差异发现,在一些企业变量的作用上两者有着明显的不同,这些变量包括杠杆、企业年龄、资产的担保价值、自由现金流量、外汇风险、成长性、非债务税盾、盈利能力和企业规模。Karadeniz Erdinc等[5]以啄食理论和权衡理论为依据,调查伊斯坦布尔证交所的企业发现,有形资产、资产收益率、自由现金流量、非债务税盾、成长机会等因素都会影响企业的负债比率。Chang等[6]调查了在二级市场中企业资本结构的选择对企业信息有效性和价格安全性的影响,研究表明:企业资本的流动性和运营的有效性对企业的交易价格均有影响,当具备充分有效的信息时,企业最优的负债水平能使企业达到最低流动性成本。Macan Bhaird等[7]以爱尔兰的299家中小企业为样本研究发现,企业的年龄、规模、所有制结构等都是资本结构的重要影响因素。

国外对资本结构的研究起步比较早和全面深入,且注重样本的选择、变量的选取、行业的特征等方面,以实证研究来检验资本结构与其影响因素的关系,为国内的研究起到了很好的借鉴作用。

国内对资本结构影响因素的研究大都是借鉴西方资本结构理论从以下四方面进行的:一是从宏观环境和制度角度来研究资本结构[8,9];二是从公司特征方面来研究资本结构[10-14];三是从地区间的差异来研究资本结构[15,16];四是从行业的差异来研究资本结构[17-19]。

中国农业公司于1992年开始上市,对农业上市公司的资本结构展开研究是近几年的事,所以有关文献比较少。汤新华[20]认为农业上市公司实际融资结构与现代融资理论存在较大的不一致性。郑家喜等[21]实证研究表明,资本结构的有关理论如“融资顺序理论”、“ 权衡理论”、“ 代理理论”等,对中国农业上市公司资本结构的决定同样适用;农业上市公司的资产负债率随公司规模、成长性、所得税率、可抵押性而上升,随公司的盈利能力、非债务税盾而下降。柳松[22]以36家农业上市公司为样本,对来自公司内部的微观因素与其资本结构之间的关系进行研究表明,控股股东结构、公司的盈利能力、非负债类税盾与其负债水平负相关,公司负债税盾、公司规模与其负债水平正相关。曲炳静、魏欣[23]以沪深两市2004年47家农业上市公司的财务数据为样本实证研究得出,中国农业上市公司的成长性与资本结构不存在显著相关关系;盈利性、变现能力、资金储备和资产结构与资本结构负相关;营运能力、企业规模、所得税税率和非负债税盾与资本结构正相关。

综上所述,无论是国内还是国外,众学者对于资本结构影响因素的研究主要从行业因素、地域因素、获利能力、资产盈利能力、资产结构、资产担保价值、资产流动性、企业规模、非债务税盾、成长性等微观层面进行研究,已有结论存在较大分歧,这可能是由于资本结构理论本身有分歧,也有可能是从不同角度出发和选择的方法不同进行研究会存在差异。专门针对中国农业上市公司研究的较少,农业上市公司作为中国上市公司中的一个特殊群体,虽然其数量、规模和所占份额等在整个证券市场上都是很小的一部分,但是,农业上市公司作为中国农业产业化的龙头,其作用是不容忽视的。企业的资本结构会影响企业的资本成本、经营绩效以及企业价值,在后金融危机时代探讨农业上市公司资本结构的影响因素以改善其资本结构,提高其治理效应,不仅能提升企业价值,且对新农村建设和现代农业建设亦具有十分重要的意义。基于此,笔者拟借鉴已有文献的研究成果,在分析中国农业上市公司资本结构特征的基础上,采用因子分析法研究其影响因素,并通过多元线性回归方法来确定各微观影响因素与资本结构的关系。

二、样本特征及变量选取

1.样本来源及特征

本文以 Wind中国金融数据库和金融界(www.jrj.com)网站中沪深两市公布的中国农业上市公司 2007—2009年度财务报告数据为依据,采用因子分析法来研究这些公司资本结构的影响因素,并通过多元线性回归方法来确定各影响因素与资本结构的关系。[7]本文采用的专业统计软件为SPSS18.0。样本的选取遵循以下原则:1)以经营相对比较成熟的公司为样本,故选择2006年12月31日前上市的公司;2)剔除ST、PT以及同时发行B股或H股的公司,选择发行纯A股的农业上市公司;3)剔除数据无法获得的公司。经过筛选,最后确定45家农业上市公司样本,分析2007—2009年的宏观经济数据和公司财务数据对资本结构的影响。

中国农业上市公司资本结构的特征:

(1)资产负债率一直处于较低水平。由于农业上市公司受自然环境影响大,面临的风险类别多,使之融资能力受到局限。资产负债率是衡量公司综合负债程度的常用指标,是资本结构中的一个重要结构。2007—2009年全国纯A股(纯A股指剔除ST类、*ST类以及发行了B股H股的上市公司)上市公司的平均年末资产负债率分别为 68.67%、66.10%、66.46%,比同期农业上市公司的平均年末资产负债率分别高出21.56%、14.5%、18.87%。由此可见,中国农业上市公司的平均资产负债率偏低(仅接近 50%),低于全国上市公司平均水平,显然没有充分运用财务杠杆。

(2)长期负债占负债总额的比例偏低。流动负债占全部负债的比重反映了一个公司依赖短期负债的程度,该指标越高,说明公司对短期负债的依赖性越强,公司偿还债务的压力越大,财务风险越大。农业上市公司的流动负债占全部负债的比重的平均值一直居高不下,2006年达到了 94.34%,而且最低的公司也达到了85.78%。说明农业上市公司利用债务资金时都偏好短期债务,有些公司没有利用长期债务资金,有短借长投的倾向。公司的长期资金主要来自于长期借款,通过债券等其他方式筹集的资金极少,样本公司在2007—2009年间只有3家曾发行过企业债券。公司主要通过银行的长期借款满足资金周转的需要。

(3)严重依赖外部融资。公司融资有外部融资和内部融资两个渠道,内部融资是指公司的留存收益,包括未分配利润和盈余公积,留存利润占总资产的比例可以反映上市公司内部融资的状况。农业上市公司在 2007—2009年期间,留存收益占资产总额的比率很低,平均值在 8%左右波动;还有一定数量的公司由于累计大额亏损,内部融资比率甚至出现负数,这反映出农业上市公司的盈利能力和自我扩张能力不强,生产经营规模的扩大主要通过外部融资进行。

(4)股权流动性越来越强。股权分置改革后,中国农业上市公司的股权结构有了明显变化:流通股占总股本的比例有了明显的提高,平均在50%以上。畜牧行业公司的流通股比例均高于其他类别的农业上市公司,到 2009年几乎达到全流通状态,股权流动性大大增强;由于中国林权制度的改革滞后,林业行业的流通股比例相对较低。限售流通A股持股比例呈下降趋势,在公司中的地位也逐年下降,国家股份基本退出,资本市场越来越规范。

2.变量的选取

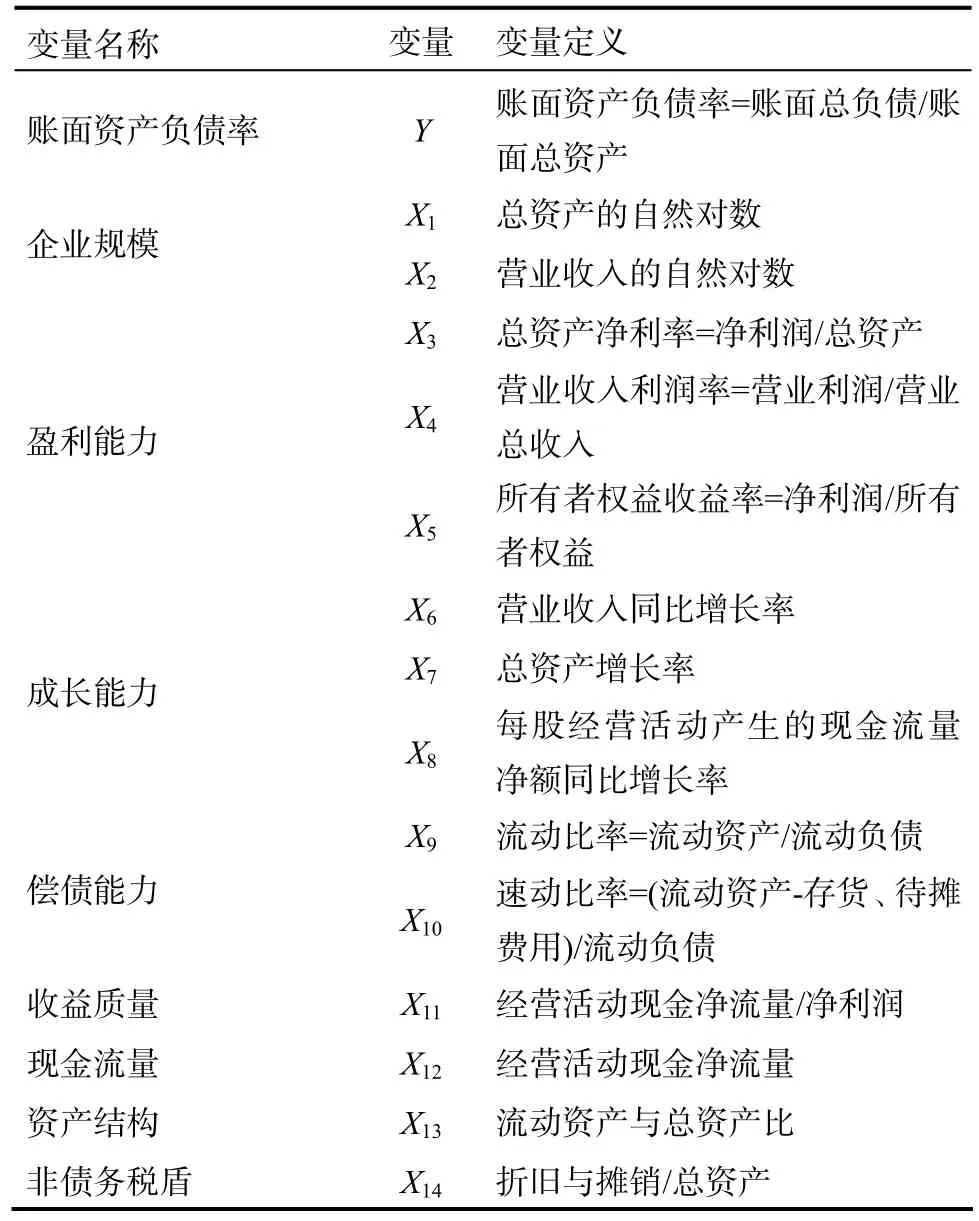

由于本文要研究的是分析和研究中国农业上市公司资本结构的影响因素,而不是研究资本结构的构成,同时,由于市场资产负债率这一因素的数据难以取得,故本文只以账面资产负债率作为被解释变量。本文主要遵循两大原则来选取影响因素建立模型进行分析。第一,选取公认的、对资本结构影响较大的因素,并做到尽可能多而全面地选取,以达到与大部分农业上市公司的资本结构情况相拟合。第二,选取的因素和替代指标坚持易得性、公正和公开的原则,这样做主要是因为影响企业资本结构的因素是多方面的、综合的。据此,本文选取以下14个变量:

表1 变量说明表

三、实证分析

影响中国农业上市公司资本结构的因素有很多,具体可以概括为三个方面:宏观影响因素、产业因素、公司特征影响因素。本文着重对微观层面的公司特征因素进行探讨。

1.变量的描述性统计分析

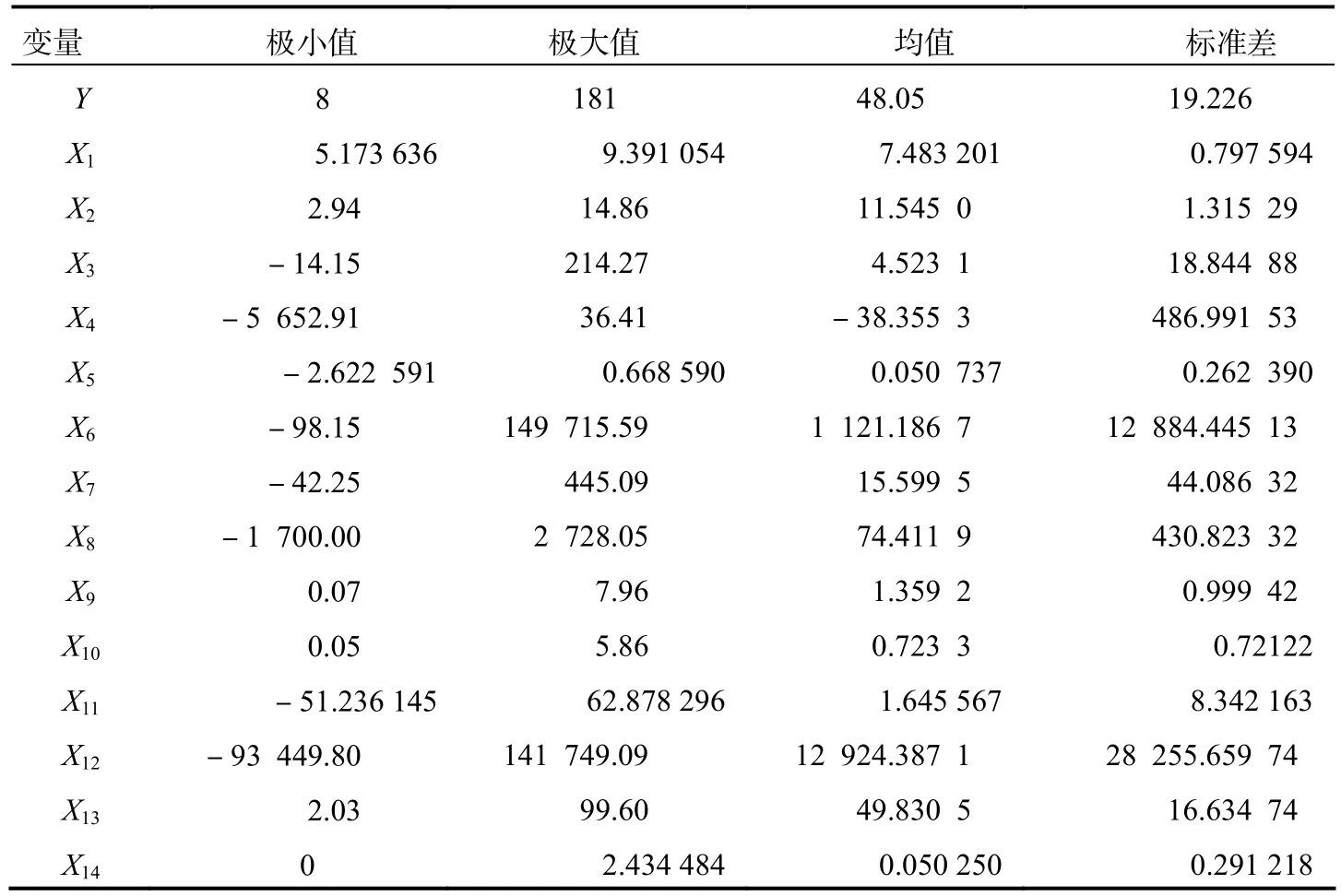

本文通过对45家农业上市公司的2007—2009年的135个有效数据进行处理,得到了相关变量的描述性统计(表2)。由表2可知,中国农业上市公司 2007—2009年之间,其账面资产负债率最大值为181%,最小值为 8%,均值为 48.05%,这一比值与同期全部纯 A股的账面资产负债率的平均水平(66.87%)比较而言相对偏低。从企业规模方面来看,总资产的自然对数X1最大值为9.39万元,最小值5.17万元,平均7.48万元;X2营业收入的自然对数均值达11.55万元,说明中国农业上市公司的规模总体来说还算比较大。从盈利能力方面看,总资产净利率X3的最小值为-14.15%,最大值为214.27%,均值为4.52%,总的来说,样本的总资产净利率还比较高;营业收入利润率X4的均值为-38.36%,但其标准差为486.99,说明这一数据变化很不稳定,其中有个别企业处于严重亏损状态;所有者权益收益率X5的均值为0.05%,这一组数据说明中国农业上市公司的所有者权益收益率偏低。从成长能力方面看,X6(营业收入同比增长率)的均值为1121.19%,其标准差为12884.44,这说明样本企业在这一指标上变动比较大,而且有极个别企业的营业收入同比增长率非常高;总资产增长率X7最大值为445.09%,最小值为-42.25%,均值为15.60,每股经营活动产生的现金流量净额同比增长率(X8)均值为74.41%,在中国整体的市场中,这一对指标的值是处于正常水平的。从偿债能力来说,流动比率和速动比率(X9和 X10)的均值分别为1.35和0.72,而这一组指标在财务管理学理论上的参照值是2和1,说明中国农业上市公司的偿债能力相对来说还比较弱。从收益质量和现金流量来看,X11(经营活动现金净流量/净利润)最大值为62.88%,最小值为-51.24%,其均值为1.65%,X12(经营活动现金净流量)均值为12924.39万元,与中国其他行业的上市公司相比较这两指标的值处于正常水平。资产结构方面,流动资产与总资产比X13最大值为99.60%,最小值为2.03%,均值为49.83%,说明样本公司的资产流动性比较强。非负债税盾方面,折旧与摊销/总资产(X14)的最小值为0,最大值为2.43%,均值为0.05%,其标准差为0.29,说明这一指标在样本中的变化还比较稳定。

表2 变量的描述性统计分析

2.因子分析

本文的表1 变量表中一共列出了14个自变量,数目较多,为了简化模型以及让指标更具有代表性,本文利用SPSS软件对这些因素进行因子分析,降维处理,得到更少的解释变量对模型进行解释。

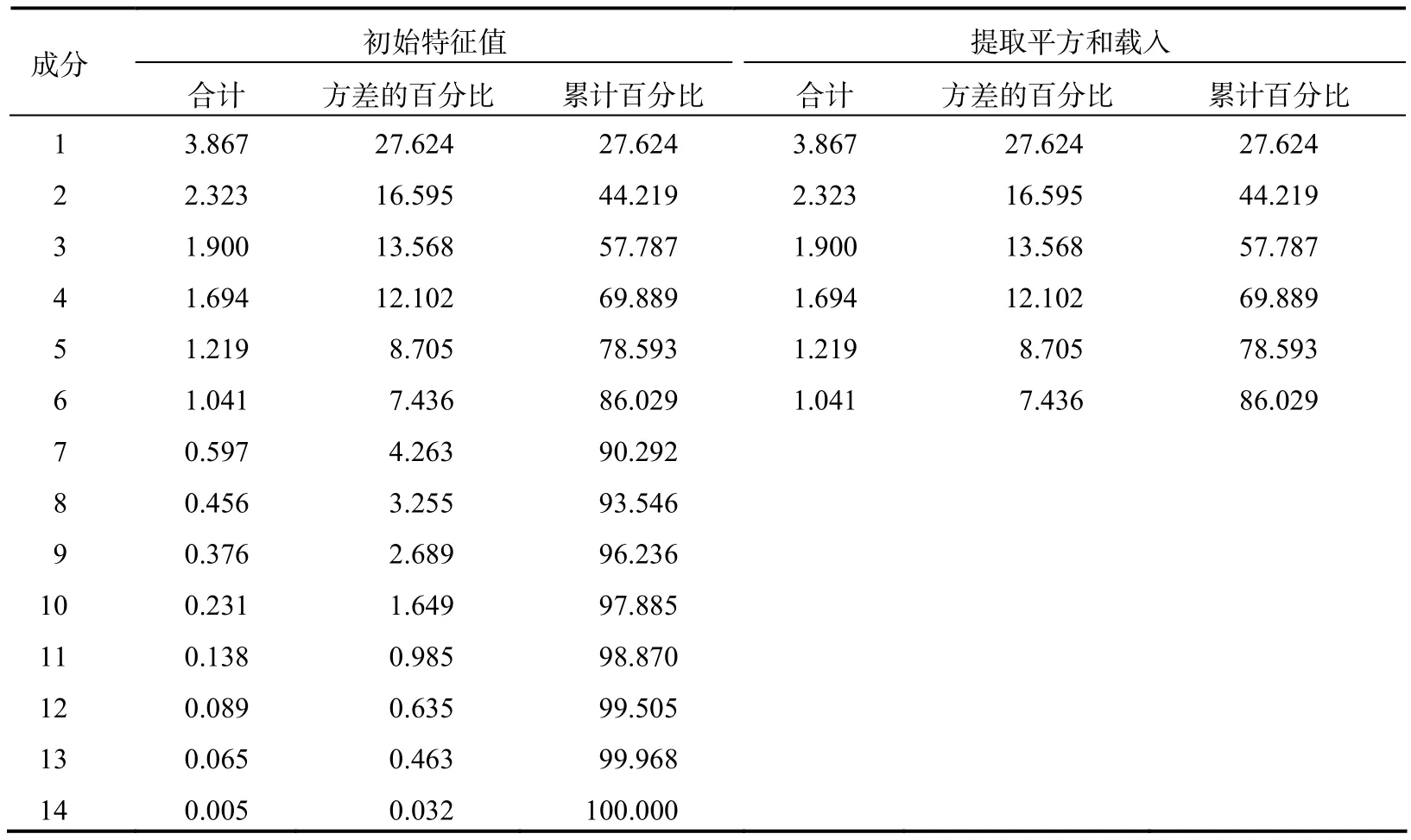

自变量降维处理一般有两种基本方法:一是根据特征值的大小确定,一般取大于1的特征值;二是根据因子的累计方差贡献率来确定,一般方差的累计贡献率应在80%以上。本文按方法一进行自变量降维处理,取特征值大于1时,总共的方差累计贡献率为86.029%,此时取6个因子(表3),也就是说,本文所取的6个因子,对总模型的解释程度可高达86.029%。

表3 解释的总方差

确定因子个数后,再根据因子的载荷大小给因子命名,一般情况下,取因子载荷数值的绝对值大于或等于0.55。为了避免因子在很多变量上都有较高载荷,影响因子的解释,根据上述要求和通过旋转后的因子载荷表,可知因子1在X3、X4、X5、X8上有较高载荷,结合变量表中各变量指标的定义,可将因子1命名为盈利能力;因子2在X9、X10、X11上有较高载荷,将因子2命名为偿债能力;因子3在X1和X2上负荷较高,将其命名为企业规模;因子4在X6和X7上负荷高,称其为成长能力;因子5在X8、X11以及X12上有高载荷,称其为现金流量;因子6在X14上有较高载荷,故将其称为非债务税盾。

表4 成份矩阵

3.多元线性回归

降维处理得到的因子不但对模型的解释力度较高,而且减少了因子的个数,使回归模型更加简洁且有效,故本文将上述6个因子作为模型的解释变量,建立回归模型:

式中,Y为被解释变量,β为常数项,αi代表第i个因子的系数,F1i—F6i为第i家农业上市公司所对应的各因子变量的得分,εi代表残差项。

本文使用SPSS18.0对上述模型进行回归处理,得到的结果为:调整后的R2=0.612,即可决系数达到了 0.612,说明自变量对因变量的解释力度达到了61.2%,且其显著性程度为0.000,也就是说,本模型在1%的显著性程度下显著,F=36.171,足以说明整个模型的拟合优度非常好。模型中解释变量与被解释变量之间关系如下表:

表5 回归结果分析表

四、 结果与讨论

根据回归结果可知,中国农业上市公司适应于优序融资理论、权衡理论等资本结构理论。农业上市公司的资产负债率随企业规模、非债务税盾的上升而上升,随着盈利能力、偿债能力以及现金流量等的指标的上升而下降。

一是盈利能力与账面资产负债率负相关,且相关程度非常高,在1%的显著性水平下显著。这正与优序融资理论的结论一致,盈利能力越高的企业,企业内部产生的现金流量也会越多,企业可以将内部的资金用于自身的发展,减少负债所带来的成本,因此,盈利能力越强的企业,负债率就会越低。

二是偿债能力与账面资产负债率负相关,且相关程度也很高。这说明农业上市公司的偿债能力越强,在保持资产负债率不变的情况下,其破产的风险就会越小。从债权人的角度看,企业的破产风险越小,债权人更愿意把资金贷给企业,因此偿债能力与资产负债率呈负相关关系。

三是企业规模与账面资产负债率显著正相关。企业规模越大,用来进行多元化发展的资金需求就会越多,当企业自身的资金满足不了发展的需求时,企业就会向外界举债,企业的负债率就会上升。

四是企业成长能力与账面资产负债率正相关,但相关性不显著。成长能力强的公司,必然有着更大的资金需求用于自身的发展、成长,所以会向外界更多地负债,即负债率将会更高。

五是现金流量与账面资产负债率负相关,且在10%的显著性水平下显著。现金流量多的企业,可以动用的资金就会更多,这时企业将更倾向于利用自身的资金资源来发展企业,负债率就会比较低。

六是非债务税盾与账面资产负债率成显著正相关关系。非债务税盾是指除了债务之外能够使企业用来抵减税收的一部分价值。因此,当企业的非债务税盾越高,则说明公司负债可以得到更多的免税,这时公司的价值将会提高,所以当公司有较大非债务税盾时,公司会为了享受更多的免税优惠而增加负债。

综上可知,由于中国农业上市公司的资产负债率相对于其他行业来说偏低,使得农业上市公司并不能充分地利用负债发挥财务杠杆的作用,因此,应适度地提高农业上市公司的资产负债率。当然,中国农业上市公司普遍规模不大,抗经营风险能力不强,经营绩效较差,这不仅使得农业上市公司的内源融资受到限制,而且也降低了其信誉度和竞争力,从而直接影响其负债融资。另外,中国很多农业上市公司都发展了其他业务,使一部分资金挪作他用而没有放到主业上来,是其发展不良的原因之一。如何优化农业上市公司的资本结构,使其能够提高公司的绩效,是农业上市公司亟待解决的问题。

[1]Kinga M.The Determinants of Capital Structure Choice:Evidence from Polish Companies[J].Int Advertisement Economics Reserch,2007(3):495-514.

[2]Antoniou Antonios G Y,Paudyal Krishna.The Determinants of Capital Structure:Capital Market-Oriented versus Bank-Oriented Institutions [J].Journal of Financial & Quantitative Analysis,2008, 43(1):59-92.

[3]Frank M Z,Goyal V K.Capital Stucture Decisions:Which Factors Are Reliably Important?[J].Financial Management,2009(6),1-37.

[4]Akhtar Shumi O B.Determinants of Capital Structure for Japanese Multinational and Domestic Corporations[J].International Review of Finance,2009,9 (1/2):1-26.

[5]Karadeniz Erdinc K S Y,Balcilar Onal,Yildirim Beyazit.Determinants of capital structure:evidence from Turkish lodging companies[J].International Journal of Contemporary Hospitality Management,2009,21(5):594-609.

[6]Chang C,Yu Xiaoyun.Informational Efficiency and Liquidity Premium as the Determinants of Capital Structure[J].Journal of Financial & Quantitative Analysis,2010,45(2):401-440.

[7]Macan Bhaird C L B.Determinants of capital structure in Irish SMEs[J].Small Business Economics,2010,35(3):357-375.

[8]阎达五,耿建新.我国上市公司配股融资行为的实证研究[J].会计研究,2001(9):21-27.

[9]李雨霞.我国农业上市公司资本结构影响因素实证研究[D].南京:河海大学,2005.

[10]陆正飞,辛 宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):37.

[11]李善民,刘 智.上市公司资本结构影响因素述评[J].会计研究,2003(8):29-33.

[12]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报:哲学社会科学版,2002(3):114-120.

[13]冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000(5):59-66.

[14]吴晓求.上市公司的资本结构与公司治理[J].中国机电工业,2003(3):32-36.

[15]毛道维,刘 俊.战略性 EVA因素对资本结构的影响——基于中国中西部中小上市公司的实证研究[J].经济理论与经济管理, 2005(10):55-58.

[16]耿 洁.江苏省民营上市公司资本结构影响因素实证研究[J].南京农业大学学报,2008(5):23-27.

[17]陆正飞,高 强.中国上市公司融资行为研究——基于问卷调查的分析[J].会计研究,2003(10):18-26.

[18]赵根宏,王新峰.关于上市公司资本结构行业特征的实证分析[J].金融与经济,2004 (8):27-29.

[19]吴 博.中国高科技企业资本结构影响因素的比较研究[J].经济问题,2006(1):63-67.

[20]汤新华.农业上市公司融资结构研究[J].福建论坛,2003(12):20-22.

[21]郑家喜,杜长乐.我国农业上市公司资本结构影响因素的实证研究[J].农业经济问题,2007(11):39-43.

[22]柳 松.农业上市公司资本结构与公司业绩的互动效应[J].经济问题探索,2005(12):90-96.

[23]曲炳静,魏 欣.我国农业上市公司资本结构的实证分析[J].山东社会科学,2006,131(7):101-103.

Micro factors influencing capital structure in Chinese agricultural listed companies

MA Jin-ying1,2, LI Ming-xian1

(1.Economics College, Hunan Agricultural University, Changsha 410128, China; 2.Business school, Hunan Normal University, Changsha 410081, China)

Capital structure of listed companies plays an important role in the company development.And the factors influencing capital structure are various.This paper makes an empirical study on the micro influence factors of capital structure by establishing Logit Regression Model, which comes from forty-five agricultural listed companies in 2007-2009.The results show that asset in-debt rate of agricultural listed companies showed a negative correlation with profitability,the ability to pay debt and cash flow, and a positive correlation with enterprise size, non-debt tax shields, and no significant correlation with growth ability.

agricultural listed company; capital structure; asset in-debt rate; influence factors; China

F830.91

A

1009-2013(2011)03-0029-06

2011-05-11

马巾英(1967—),女,湖南益阳人,湖南农业大学博士研究生,湖南师范大学副教授、硕士生导师,主要从事财务管理教学及科研工作。

李东辉

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

商周刊(2018年18期)2018-09-21 09:14:42

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国财政年鉴(2017年0期)2017-07-04 08:49:20

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2016年4期)2016-11-12 13:24:16

中国科技信息(2016年16期)2016-09-10 03:22:59

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商事法论集(2015年2期)2015-06-27 01:18:54

中国卫生(2014年4期)2014-12-06 05:57:16