煤层气地面开发项目经济评价

2011-12-15 07:43曹艳王秀芝

天然气工业 2011年11期

曹艳 王秀芝

中国石化石油勘探开发研究院

煤层气地面开发项目经济评价

曹艳 王秀芝

中国石化石油勘探开发研究院

地面钻井是煤层气开发的主要方式之一,其开发周期、投资和成本费用等与常规天然气开发不同,并影响其经济效益。为了给煤层气开发利用及投资决策提供科学依据,以沁水盆地某煤层气开发区块为例,依据其目前的各项参数,利用现金流量法进行了经济评价和影响因素敏感性分析。结果表明,影响项目盈利能力的主要因素有产量、投资、成本、产品销售价格和补贴。从敏感性分析可以看出,财务内部收益率对投资、气价和产量较为敏感,其次是成本、补贴。因此,为了提高煤层气开发项目的经济效益,需要进一步提高煤层气价格,更需要通过开发理论的创新和开发技术的进步来增加单井产量、降低投资和成本。此外,建议国家根据不同地区、不同企业的生产实际情况,给予生产企业诸如加大补贴力度等更多优惠政策。

煤层气 地面开发项目 经济评价 现金流量法 价格 产量 成本 优惠政策

我国煤层气资源丰富,埋深小于2 000 m的浅煤层气资源量为30×1012~35×1012m3,与常规天然气资源相当。煤层气作为新型的清洁能源对于解决能源供需矛盾和环境污染问题极为重要[1],同时,煤层气的开采也是煤矿安全生产的需要。

煤层气项目投资大、建设周期长、投资风险大,是一个复杂的系统工程,只有通过对拟实施项目的投入、产出、效益等经济问题进行科学分析与评估,才能论证其经济可行性或经济合理性。我国煤层气资源的开发刚刚起步,开发方式主要有煤矿井下抽采和地面钻井抽放两种,过去多采用井下抽放方式,大部分煤层气资源被放空,开发效率很低。为提高开发效率,地面钻井抽采已成为我国煤层气开发的主要方式。本文主要对地面钻井开采煤层气项目的进行经济评价[2-6]。

1 煤层气开发项目特点

煤层气开发的一系列特点使得开发周期、投资和成本费用等与常规天然气开发不同,也是影响煤层气开发经济效益的重要因素。

1.1 煤层气自身特点

煤层气主要为甲烷,二氧化碳含量很少,且基本不含硫化氢气体,因此不存在硫化氢剧毒以及硫化氢和二氧化碳引起的强腐蚀问题,这就减少了煤层气地面工程投资中的防腐支出。由于开发初期煤层气产能低,往往需要1~2年甚至更长时间才能进入稳产期,因此初始投入达产见效慢,但气井的生产期长,从而能够确保项目的长远经济效益[4-9]。

1.2 煤层气开发工艺特点

煤层气开发需要小井距密井网,因此开发井多、开发投资较大。由于煤层孔渗欠佳,为提高生产层的产量,煤层气开发过程中的关键技术是压裂工艺,因此投产费用要相应增加。煤层气主要以压力吸附形态储存在煤层中,其开发工艺是通过较长时间的排水降压使煤层内大量的吸附气脱离煤层的束缚进入井筒产出。煤层气开发工艺特点使得煤层气田不需要建设注水工程,不产生相关投资。但要根据储层地下水量的多少,进行抽水泵的选择从而增加相关投资。当煤层为含水层时,水处理费用也要相应增加,从而增加投资和成本[4-9]。

1.3 煤层气集输工艺特点

由于煤层气井采用降压生产,煤层气的井口压力一般都接近大气压,进入输气管道前必须增压,因而增加了地面建设投资和输送费用[8,10-11]。

1.4 煤层气开发优惠政策

对独立核算的煤层气抽采企业购进的煤层气抽采与利用等专用设备,统一采取双倍余额递减法或年数总和法实行加速折旧;对煤层气抽采企业的增值税一般实行先征后退政策,即按13%的税率先征收,然后返还8%;企业所得税实行二免三减半政策,即第1、2年免征企业所得税、第3~第5年减半征收企业所得税;2020年前可申请减免探矿权使用费、采矿权使用费,对地面抽采煤层气暂不征收资源税;每立方米煤层气财政补贴0.2元[12-14]。

2 煤层气开发项目经济评价模型

2.1 计算方法

我国煤层气正逐步由勘探阶段向产业化阶段发展,因此对煤层气开发项目来说,在目前国家财税制度和价格体系的条件下,从项目财务角度分析计算项目的财务盈利能力和清偿能力,据此判断项目的财务可行性和项目的初步经济效益具有非常现实的意义。

笔者采用现金流量法,依据产品价格、投资、生产成本费用和行业财政税收政策,编制现金流量表,以项目现金流量为基础,通过财务评价分析判断项目的经济合理性。评价的主要指标包括财务内部收益率、财务净现值和投资回收期,可以分别表示如下[15-18]:

1)财务内部收益率(IRR)

2)财务净现值(NPV)

3)投资回收期(Pt)

式中CI为现金流入量;CO为现金流出量;n为计算期,a;t为计算期的年序号;ic为基准收益率或设定的折现率;T0为累计净现值出现正值的年份;PVt-1为上年累计净现金流量的绝对值;PVt为当年净现金流量的绝对值。

财务内部收益率和财务净现值是评价项目财务盈利能力最主要的动态评价指标,若项目的财务内部收益率大于行业基准收益率(煤层气行业基准收益率为12%),财务净现值大于零,说明项目的财务盈利能力已达到行业基准盈利水平,在经济上可行。

2.2 煤层气开发项目的现金流出

2.2.1 投资估算

根据煤层气开发项目所要求的工程量来估算各年度发生的总投资。一般来说,总投资包括勘探投资、开发投资、流动资金和建设期利息。①勘探投资包括二维和三维地震投资、参数井和排采井投资。对于已发生的勘探投资,不可用的参数井及排采井投资和二、三维地震等其他投资全部按沉没处理;可利用的参数井及排采井投资按照重估值计入现金流中。②开发投资包括开发井钻井投资、排水采气工程投资和地面建设配套投资。排水采气工程投资主要包括抽水泵投资和压裂改造投资;地面建设配套投资要考虑增压的影响。③流动资金是指拟建项目投产后为维持正常生产,准备用于支付生产费用等方面的周转资金,它是流动资产与流动负债的差额。根据国家有关规定,企业自有的流动资金必须占总流动资金的30%,利息计入财务费用的利息支出中。④建设期利息是根据贷款利率计算的固定资产投资贷款部分在建设期发生的利息。为简化计算,假定借款发生当年均在年中支用,按半年计息,其后年份按全年计息;还款当年按年末偿还,按全年计息[10-11]。

2.2.2 成本费用估算

煤层气开发生产过程中实际消耗的直接材料、直接工资、水处理费、压裂费、排采作业费、其他直接支出和其他开采费用,都计入开采成本;发生的期间费用(管理费用、财务费用、销售费用)作为当期损益。操作成本根据成本与开发变量(生产井数、煤层气产量、产水量)的关系,又可分为固定成本和可变成本。折旧折耗费、摊销费用则根据记取要求分别取值,计入总成本费用中。

2.2.3 各种税金的确定

对于煤层气开发,税金主要包括增值税、城市维护建设税、教育费附加。①增值税是城市维护建设税和教育费附加等的计税依据,不作为税金计入项目的现金流出,煤层气开采的增值税按5%计算;②城市维护建设税以增值税为计税依据:税率为市区7%,镇5%,市区、县、镇以外1%;③教育费附加以增值税为计税依据,税率为3%。所得税基本税率为25%,实行二免三减半政策。

2.3 煤层气开发项目的现金流入

2.3.1 销售收入计算

销售收入等于价格乘以商品量,商品量等于产量乘以商品率,因此,销售收入=煤层气价格×煤层气产量×商品率。

2.3.2 财政补贴计算

煤层气补贴资金根据0.2元/m3的补贴标准按以下方式计算,补贴额度=(销售量+自用量-用于发电量)×补贴标准。

3 煤层气开发项目经济评价实例

应用以上经济评价模型,以沁水盆地某煤层气开发区块为例进行分析。该区块煤层埋藏深度1 000~2 000 m,部署二维地震100 km、参数井27口、排采井62口、开发井直井174口、开发水平井5口,利用参数井23口、利用排采井56口,建产能2×108m3,评价期20年,建设期5年,年产330天,参数井单井钻井投资300万元、排采井单井钻井投资240万元、开发直井单井钻井投资180万元、开发水平井单井钻井投资1 600万元、单井排水采气工程投资60万元,直井单井地面及公用工程投资为150万元,水平井单井地面及公用工程投资为360万元,单位总成本为1.0元/m3。本次评价煤层气井口价格为1.28元/m3(含税),国家财政补贴标准为0.2元/m3,商品率95%,增值税率为5%,城建税和教育费附加分别为增值税的7%和3%,矿产资源补偿费为销售收入的1%,根据国家优惠政策,不征收资源税,第一、第二年免征企业所得税、第三~第五年减半征收企业所得税,税率为25%。税后基准收益率为12%;固定资产贷款比例为70%,贷款年利率为7.05%;流动资金贷款比例为70%,贷款年利率为6.56%。

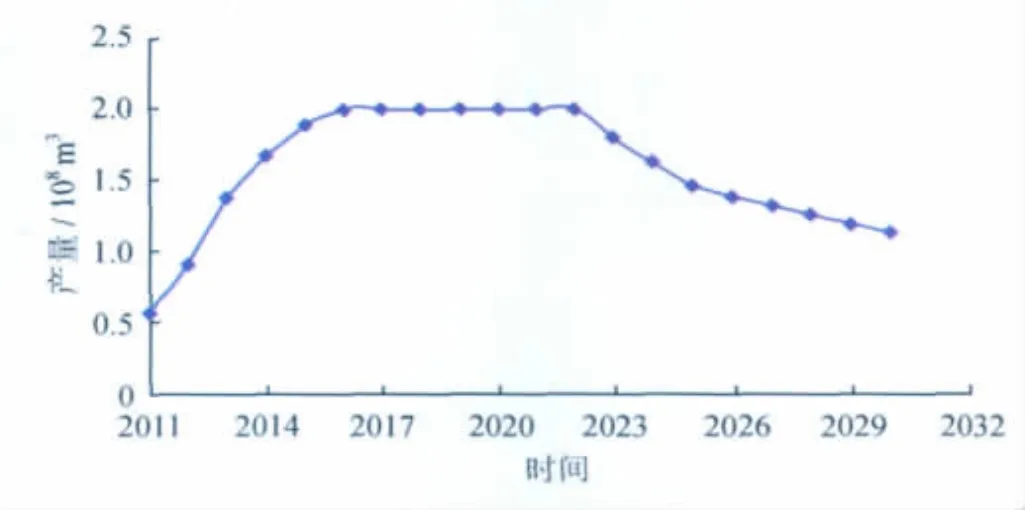

由于复杂的产出机理和独特的生产工艺技术决定了煤层气井的生产期长,单井日产量低。通常是通过一段时间的排采,单井气产量开始逐步进入一个稳定的高峰产量阶段,之后产量缓慢降低。

上述沁水盆地煤层气开发区块开发方案,在定产工作制度下的数值模拟预测的生产曲线如图1所示。与单井相似,该区块产量经历快速增产期、稳产期和产量递减期。利用该产量曲线、项目投资和生产成本等各项数据,结合国家有关税价制度和经济评价规定,得到的经济评价结果如表1所示。从评价结果看,财务内部收益率小于煤层气行业基准收益率12%,财务净现值小于零,不满足行业基准盈利要求。煤层气行业的基准投资回收期为8年,沁水盆地某煤层气区块的动态投资回收期为9.1年。

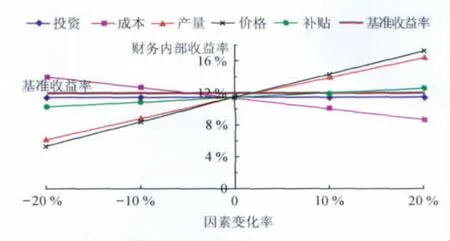

在计算期内,可能发生变化并影响项目盈利能力的主要因素有产量、投资、成本、产品销售价格和补贴。根据沁水盆地某煤层气区块的各单项因素的变化对财务内部收益率的影响进行了敏感性分析,敏感性分析结果见图2。从敏感性分析结果可以看出,财务内部收益率对投资、气价和产量较为敏感,其次是成本、补贴。

图1 沁水盆地某煤层气开发区块产量预测曲线图

表1 沁水盆地某煤层气开发区块经济评价指标汇总表

4 结论与建议

1)考虑煤层气开发在我国属新兴产业,开发难度大,是高风险、高投资、低产出的产业,为了推进我国煤层气产业化发展,应加强煤层气开发技术研究和应用。

图2 沁水盆地某煤层气开发区块财务内部收益率敏感性分析图

2)随着开发理论的创新和开发技术的发展,将降低投资成本和提高产量,从而提高煤层气开发项目的经济效益。

3)随着煤层气价格的提高,煤层气开发项目的经济效益也将显著提高。

4)为了推进我国煤层气产业化发展,建议国家给予生产企业更多的优惠政策。煤层气开发减税空间已经很小,可根据不同地区、不同企业的生产实际情况,进一步加大补贴力度(如本文沁水盆地某开发区块财政补贴由目前的0.2元/m3调整为0.3元/m3方可盈利)。

[1]穆青,胡爱梅.煤层气勘探开发技术现状[J].能源工程,2001(1):4-6.

[2]高远文,姚艳斌.我国煤层气产业现状及开发模式探讨[J].资源与产业,2008,10(2):90-92.

[3]黄伟和,王玺.浅谈煤层气开发的经济评价[J].中国煤层气,1997(1):48-50.

[4]翟光明,何文渊.中国煤层气赋存特点与勘探方向[J].天然气工业,2010,30(11):1-4.

[5]张义,鲜保安,孙粉锦,等.煤层气低产井低产原因及增产改造技术[J].天然气工业,2010,30(6):55-61.

[6]刘成林,朱杰,车长波,等.新一轮全国煤层气资源评价方法与结果[J].天然气工业,2009,29(11):130-134.

[7]李艳红,张遂安、王辉.煤层气开发项目经济评价中地质条件影响分析[J].中国煤田地质,2000,12(2):26-28.

[8]罗东坤,褚王涛.煤层气地面工程投资估算和参数确定方法研究[J].油气田地面工程,2008,27(3):27-29.

[9]《煤层气资源储量评估方法》编委会.煤层气资源储量评估方法[M].北京:石油工业出版社,2007:107-129.

[10]薛岗,许茜,王红霞,等.沁水盆地煤层气田樊庄区块地面集输工艺优化[J].天然气工业,2010,30(6):87-91.

[11]刘烨,巴玺立,刘忠付,等.煤层气地面工程工艺技术及优化分析[J].石油规划设计,2008,19(4):34-37.

[12]翟光明,何文渊.抓住机遇,加快中国煤层气产业的发展[J].天然气工业,2008,28(3):1-4.

[13]田永东.影响我国煤层气产业化发展的几个问题[J].中国煤层气,2008,5(4):3-5.

[14]范文科,王一兵,鲜保安,等.沁水煤层气田开发可行性研究[J].天然气工业,2006,26(4):80-83.

[15]杨文静.煤层气开发项目经济评价研究[J].中国煤层气,2008,5(1):38-40.

[16]刘国伟,苏现波,林晓英,等.煤层气勘探开发一体化经济评价模型[J].河南理工大学学报:自然科学版,2007,26(5):516-521.

[17]曹雯.沁水煤层气田樊庄区块不同开采方式经济分析[J].天然气工业,2005,25(3):174-177.

[18]王宪花,卢霞,蒋卫东,等.沁水煤层气田樊庄区块煤层气开发经济评价[J].天然气工业,2004,24(5):137-140.

Economic evaluation of CBM gas development projects

Cao Yan,Wang Xiuzhi

(Sinopec Exploration &Development Research Institute,Beijing 100083,China)

NATUR.GAS IND.VOLUME 31,ISSUE 11,pp.103-106,11/25/2011.(ISSN 1000-0976;In Chinese)

Different from that of conventional natural gas resources,CBM gas development involves a high cost,a long construction circle,and a high investment risk.Taking a certain CBM gas development block in the Qinshui Basin as a case study,a model of economic evaluation on this CBM gas project is built by use of the Cash Flow Method and the sensitivity analysis of the influencing factors is also made.The calculation analysis shows that the main factors which are closely related to the profitability of this CBM project include the production capacity,investment,cost,selling price of product,and the policy subsidies.The sensitivity analysis demonstrates that the internal rate of return is more sensitive to the investment,gas price,and production capacity,then to the cost and subsidies.Therefore,in order to enhance the economic profit of this CBM development project,the CBM gas price needs to be further improved;more than that,the production per well is to be increased and the investment and cost to be cut down through the innovative theoretical studies and advanced development techniques.In addition,more preferential policies like increasing the policy subsidies should be formulated for the operators of such CBM development projects according to different production statuses in different areas.

CBM,economic evaluation,Cash Flow Method,price,productivity,preferential policy

曹艳等.煤层气地面开发项目经济评价.天然气工业,2011,31(11):103-106.

10.3787/j.issn.1000-0976.2011.11.026

曹艳,女,1972年生,高级工程师,博士;2004年毕业于原大庆石油学院;现主要从事天然气及非常规资源经济评价及经济分析方面的研究工作。地址:(100083)北京市海淀区学院路31号。电话:(010)82284811,18710153139。E-mail:caoyan.syky@sinopec.com

(修改回稿日期 2011-09-26 编辑 赵 勤)

DOI:10.3787/j.issn.1000-0976.2011.11.026

Cao Yan,senior engineer,born in 1972,holds a Ph.D degree and is mainly engaged in research of natural gas and unconventional gas resources in terms of economic evaluation and economic analysis.

Add:No.31,Xueyuan Rd.,Haidian District,Beijing 100083,P.R.China

Tel:+86-10-8228 4811 Mobile:+86-18710153139 E-mail:caoyan.syky@sinopec.com

猜你喜欢

中国煤层气(2019年2期)2019-08-27

西南石油大学学报(自然科学版)(2018年1期)2018-02-10

河北地质(2016年1期)2016-03-20

中国工程咨询(2016年7期)2016-02-13

中国煤层气(2015年1期)2015-08-22

新疆石油地质(2015年2期)2015-02-28

天然气与石油(2015年2期)2015-02-28

中国煤层气(2014年6期)2014-08-07

天然气勘探与开发(2014年3期)2014-02-28

中国工程咨询(2014年10期)2014-02-16