财政扩张与通货膨胀:基于中国数据的经验解释

2011-12-05 08:02郭琪

山东社会科学 2011年5期

郭 琪

(中国人民银行济南分行,山东济南 250001)

财政扩张与通货膨胀:基于中国数据的经验解释

郭 琪

(中国人民银行济南分行,山东济南 250001)

中国财政政策与通货膨胀的关系符合 FTPL的结论,财政政策通过影响货币供给、社会总需求以及要素成本对价格水平产生作用。通过对 1998年以来中国积极财政政策与通货膨胀变动情况的实证分析,发现通货膨胀对财政支出的变动有较强的反应:通货膨胀率在受到财政支出一个单位正向冲击后,在约 1个月的时期内冲击效应为正,通货膨胀率提高约 0.03;但影响时间很短,在滞后 3期 (9个月)的时期内冲击效应转为负向,通货膨胀率下降;3至 5.5期 (9个月至 13.5个月)时期内效应再次转为正向,通货膨胀率上升。这与财政支出对公众预期具有导向性、财政支出的刚性以及财政政策自身执行的滞后性紧密相关。

财政政策;通货膨胀;财政支出;效应

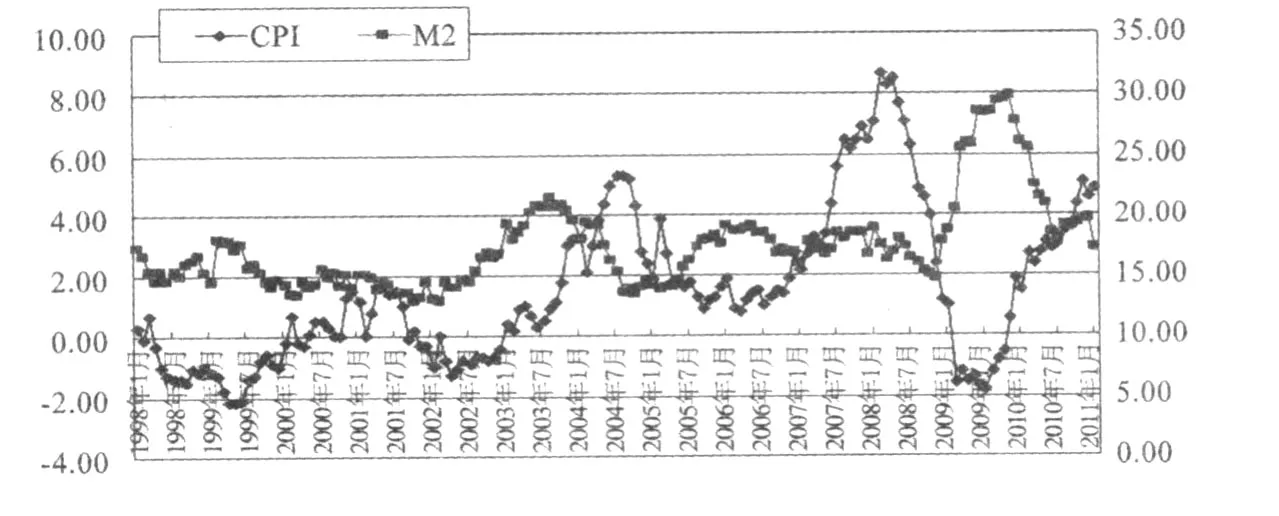

考察中国货币供应量与通货膨胀的关系,发现货币供应量与价格水平的变化并不存在显著的一致性(见图 1),而且经常出现背离。或许中国的通货膨胀不仅仅是一个货币现象,其他因素也对其产生重要影响?按照 Sargent和Wallace(1981)等人的研究,①Sargent,T.J.,Wallace,N.(1981):“Some UnpleasantMonetaristArithmetic”,Federal Reserve Bank ofMinneapolisQuarterly Review,5.在政府赤字没有受到约束而造成政府债务水平不稳定的情况下,为维持跨期预算等式的成立,政府会隐性的通过铸币税手段来弥补一般税收的不足,从而在盯住名义利率的规则下,财政政策会导致物价的不稳定。后来,Leeper、Woodford(2001)等人对该理论进行了扩展,②Woodford,M.(2001):“Fiscal Requirements for Price Stability”,Journal ofMoney,Credit,and Banking,33.提出了价格水平决定的财政理论 (FTPL)。该理论认为,在自主性货币政策背景下,政府的财政政策在决定价格水平和通货膨胀时起着很重要的作用。中国的财政政策与通货膨胀之间是否具有联动关系,本文将对此进行分析和探讨。③衡量财政政策与通货膨胀的关系主要是考察积极财政政策的扩张对物价上升水平的影响,因此本文主要对 1998年之后的财政政策效应进行评价。

图 1 通货膨胀与货币发行量的变动关系

一、文献述评

近年来,国内部分学者对 FTPL在中国的适用性进行了深入分析和实证研究。龚六堂、邹恒甫 (2002)通过分别构建不带货币和带货币的价格水平决定模型,①龚六堂、邹恒甫:《财政政策与价格水平的决定》,《经济研究》2002年第 2期。指出中国的通货膨胀也是一个财政现象,价格水平是由政府债券的实际值与政府财政剩余相等来决定的,增加税收会降低价格水平。方红生、朱保华 (2008)通过对 1996-2006年的中国财政政策和物价水平进行分析,②方红生、朱保华:《价格水平决定的财政理论在中国的适用性检验》,《管理世界》2008年第 3期。认为在此期间财政政策承担了控制物价水平的重任,要想稳定物价,必须采取盯住赤字的财政政策。也有不同的结论,如万晓莉和傅雄广 (2008)经过实证分析发现,尽管财政政策对价格有一定影响,但中国的物价水平仍然由货币当局决定。

不论研究结论如何,理论上财政政策,尤其是扩张性财政政策应该会对价格水平产生作用。因为,“货币创造的变动是通货膨胀周期的直接原因,而货币创造的变动是源于弥补财政赤字的需要。”③Deng,LP.(1994):“Inflationary Process in Reformed Socialism:the Case of China”,PhD Dissertation,Dalhousie University.所以,国外大多数学者都是从赤字财政的角度分析财政政策与通货膨胀的关系。Friedman(1970)认为,财政赤字以货币发行来弥补就会导致通货膨胀,产生生产成本所推动的通货膨胀,而且大规模的财政赤字无论以何种方式弥补,都会使民众对财政收支能够长期自我平衡的认同度降低,继而产生对货币发行增速的预期,引起通货膨胀。Barro(1976)提出,如果债券存量增长率超过产出增长率,持续赤字就会导致通货膨胀。Sargent和Wallace(1981)认为,由于债券发行存在上限,持续的债券融资赤字将最终被货币化。Woodford(2001)认为,货币政策决定一段时期内通货膨胀率的平均水平,财政政策决定通货膨胀率的波动性,即时间路径。此外,Darrant(1985)、Munir和Amar(1991)等通过对具体国家的实证分析也证明赤字政策对通货膨胀有显著影响。④MunirA.S.C.,Amar K.P.(1991):“BudgetDeficit and Inflation:the Peruvian Experience”,Applied Economics,23.当然,也有学者对财政赤字政策导致通货膨胀的观点提出质疑。Buiter(1985)研究了财政政策导致巨额人均实际总赤字对通货膨胀时间途径的影响,⑤Buiter,W.H.(1985):“A Fiscal Theory of Hyperdeflations—Some SurprisingMonetaristArithmetic ”,NBER TechnicalWorking Paper,52.认为赤字的增长对长期通货膨胀率的影响程度有限。Dornbusch等 (1990)以高通胀国家的经济数据为样本,⑥Dornbusch R,Sturzencgger F,Wolf H.(1990):“Extreme inflation:dynamic and stabilization”,Brookings Papers on Economic Activity,2.运用格兰杰因果检验和方差分解技术,得出财政赤字对经济的影响是趋于调节而不是驱动通货膨胀的结论。Abizadeh(1998)、Afonso(2002)等通过实证分析也分别发现美国和欧盟 15国的预算赤字对通货膨胀率并无大的影响。

国内许多学者结合中国实际对两者关系进行了理论和实证研究,同样存在观点分歧。一是认为我国的赤字水平与通货膨胀互为因果关系,通货膨胀不仅是货币现象,还是一种财政现象。阎坤 (2002)认为积极财政政策会导致赤字的不断累加,持续的赤字政策到一定程度会有爆发通货膨胀的风险。⑦阎坤:《积极财政政策与通货膨胀关系研究》,《财贸经济》2002年第 4期。万明国 (2003)认为财政赤字引致的财政性货币发行显然是一种货币投放,⑧万明国:《国债的货币化与通货膨胀效应分析》,《中央财经大学学报》2003年第 12期。尤其当国债发行收入被作为财政支出安排时,就会对基础货币进而对货币乘数有所影响,起到一种创造货币的效应,由此构成对通货膨胀的推动。许雄奇、张宗益(2004)采用中国 1978-2002年的数据对财政赤字、金融深化与通货膨胀进行了实证检验,认为中国的赤字水平与通货膨胀互为因果。张延(2010)发现中国的财政政策具有两期滞后的通货膨胀效应,即使目前通货膨胀尚未高企,刺激性财政政策也很可能已经过度。二是认为我国财政赤字和通货膨胀的相关性不大,不是通货膨胀的形成因素。马拴友等 (2002)利用 VAR模型研究的结论表明,我国财政赤字对通货膨胀的影响相对较小。⑨马拴友:《积极财政政策:评价与展望》,《管理世界》2002年第 5期。洪源和罗宏斌(2007)的研究结果表明,我国财政赤字不是引起货币供给量增加的主要因素,在样本区间内财政赤字没有导致通货膨胀的发生。涂立桥 (2008)的研究结论表明,赤字财政对通货膨胀的影响路径是通过国债余额影响金融机构的信贷余额,进而信贷余额的变动速度影响通货膨胀率来实现,在这一传递过程中,由于我国赤字在整个财政中的比重较小,所以赤字财政政策对通货膨胀的影响程度也很小。

此外,尚有部分学者对财政政策中财政支出、税收等手段与通货膨胀的关系进行了研究。郭庆旺等(2007)认为,我国财政支出政策的相机抉择变化比较符合凯恩斯经济周期理论所强调的“逆势而动”的特点,且有助于实体经济稳定,但加剧了通货膨胀波动;税收政策的相机抉择变化不符合宏观经济运行需要,并在一定程度上加剧了实体经济波动,但有助于价格稳定。①郭庆旺、贾俊雪、刘晓路:《财政政策与宏观经济稳定:情势转变视角》,《管理世界》2007年第 5期。王珏 (2010)的研究表明,财政支出对通货膨胀的影响具有一定的时滞性,在一定时期内,财政支出与通货膨胀具有反向变动关系,然后转为正向影响,财政支出与通货膨胀从长期来看有正向变动关系。②王珏、宋文飞、韩先锋:《财政政策、货币政策与通货膨胀》,《贵州财经学院学报》2010年第 3期。高茵 (2010)认为,财政支出对通货膨胀的解释力很低,通货膨胀主要决定于货币因素和预期因素。

总体上看,关于中国财政政策是否具有通货膨胀效应的研究结论分歧较大,两者之间的关系还没有定论。一是现有研究多是就政策的某一方面进行分析,研究结论不能体现政策的综合影响;二是实证分析中大多直接采用财政赤字代替财政政策进行分析,变量的选择缺乏理论依据;三是分析财政政策的通胀效应,应主要对实行积极财政政策期间的数据进行剖析,否则会对结果的显著性产生扰动,但已有研究并未区分财政政策的时段,这也是结论迥异的原因之一。因此,本文将在改进上述问题的基础上,充分考虑财政政策手段的复杂性,研究扩张性财政政策的通货膨胀效应。

二、中国扩张性财政政策影响通货膨胀的机制分析

观察 1998年以来实施的财政政策(表 1),本文认为,扩张性财政政策影响通货膨胀的机制主要是通过增发货币、需求拉动和成本推动来实现。

表 1 1998年以来实施的财政政策及措施

机制一:货币增发。应对两次危机冲击,中国面临扩大需求,降低经济下行风险的压力和挑战。在货币政策效应递减和人民币汇率稳步推进的情况下,财政政策通过增支、减税、发债等方式,在扩大投资、刺激消费、鼓励出口等方面发挥了重要作用,但扩张性政策的实施存在一些隐藏成本,其一就是导致财政赤字剧增。③陈华、张红、张艳、赵俊燕:《经济刺激计划的隐藏成本、未来取向与中国的结构调整:一个美国样本》,《金融发展研究》2010年第 1期。据统计,在第一次扩张期间,财政赤字由 922.15亿元提高到 2935.03亿元,增长 218.28%;2010年财政赤字预计会突破一万亿元,较 2008年的 1110.13亿元,增长将达 9倍。为保证财政的平稳运行,政府一般会通过三条渠道筹集资金,弥补赤字,即发债、税收和“印钞”。前两者是政府向私人部门借款,又曰举债筹资;“印钞”是政府向中央银行借款,又曰货币筹资。举债会通过信贷配套间接导致货币供应量增加,例如根据项目法人制度和资本金制度,国债的每 1元资本金投入能引起 2元以上的信贷资金投入;④孙力军:《金融发展、国债融资与经济增长——对中国的经验分析》,《金融发展研究》2008年第 8期。而货币筹资可以直接导致基础货币的增加。

同时,中国现行分税体制下财权上收和事权下放使得地方财政捉襟见肘,地方政府或者从银行借款,或者鼓励银行对企业贷款代替财政扶持,或者要求银行提供配套资金,这不仅造成了信贷膨胀,而且地方政府对银行的负债可能带来潜在的资本金危机,使中央银行不得不通过注资的方式减少金融体系风险。这些都将引起全社会货币供应量的增加,最终导致通货膨胀。而且在前述过程中,公众为保持其货币余额的实际价值不变而增加名义货币余额的持有,政府由此获得了通货膨胀税的收益。此外,财政扩张时期为鼓励出口实行的“免抵退”等税收优惠政策和补贴政策,是中国贸易顺差持续扩大的重要原因之一。贸易顺差的增加使人民币面临较大的升值压力,为了保持人民币汇率相对稳定,央行必须对冲市场上的美元,从而被迫投放基础货币。较多的货币推高了通货膨胀,进而推动物价上涨。

机制二:需求拉动。按照凯恩斯主义理论,政府实施扩张性财政政策,无论采用减少税收还是增加支出的方法,都会通过财富效应改变社会公众的财富持有量,进而增加总需求,在总供给不变的情况下,价格水平会相应提高。同时,在货币政策规则是盯住货币供给量的情况下,财政支出与私人投资之间的“互补效应”大于“挤出效应”,①Barro,R.J.,Martin X.S.(1992):“Public Finance inModels of Economic Growth”,Review of Economic Studies,59.政府投资的增加可以通过基础设施的改善来提高私人资本收益率,从而对私人投资产生激励,因此政府支出的增加会导致全社会投资需求的增加,进而产出和价格水平都会提高,引发需求拉动型的通货膨胀。此外,在央行非完全独立性和货币供给内生性的前提下,上述财政赤字的增加也会对总需求产生正效应,②净财富效应认为,政府往往使用公债融资取代税收融资,持有公债的消费者认为自己的财富增加,从而增加总需求。继而总需求的扩张通过乘数效应增加国民收入,提高货币交易需求,对机制一形成强化作用。

机制三:成本推动。财政政策对通货膨胀的成本推动机制主要表现在对劳动力成本和生产要素成本的影响上。一是上述总需求增加和总产出提升导致对劳动力需求的增加,在劳动者数量短期内难以迅速改变的情况下,工资水平不断攀升,且具有刚性,③张雪春等:《我国进出口企业的人工成本趋势及其应对措施》,《金融发展研究》2008年第 11期。同时社会保障体制和收入分配制度的完善,也增加了用工成本;二是是随着社会发展对节能环保要求的提高,资源税改革、排放权收费等加大了水、电、煤气、煤炭等资源品的要素价格,从而提高了企业运营成本。据估计,水电煤气等价格每上涨 10%,将拉动 CPI上升 0.66个百分点;④华泰联合证券:《“猪通胀”与资源品价格改革对物价影响几何?》,2010年 7月 23日。三是土地资源濒临“红线”推动地租价格上涨,土地财政下政府使用税收优惠、土地批租等手段造成市场上对资产要素的超额需求,从而引发资产价格上升。尽管房产价格不在 CPI中反映,但房产价格上升会强化公众对通货膨胀的预期,最终对真实通胀产生影响。无论是劳动力成本还是生产要素成本,都是商品定价的重要组成部分,成本升高,企业会通过提价等方式将成本上升的压力转嫁给消费者,从而导致全社会整体价格水平上涨,形成成本推动型的通货膨胀。以粮食生产为例,据农业部统计,2004-2006年,以稻谷、小麦和玉米为主的粮食生产成本中人工占 3.5%,土地占 12.4%,2007-2009年两项分别提高到 11.3%和29.2%。粮食价格上涨的成本推动作用明显。

综上所述,中国财政政策对通货膨胀的影响机制如图 2所示:积极财政政策的实施引起 IS0右移至 IS1,总需求扩张,AD0左移至 AD1,短期内均衡点 A→B,C→D→E,实现了产出的上升 (由 Y*至 Y2)与价格的提高 (由 P*至 P1),这是需求拉动型的通货膨胀。要素成本上升导致 AS左移,价格水平上升,价格水平的上升导致实际货币供应量下降,假定货币需求不变,将会引发利率水平提高、投资下降、总需求减少,产出下降,直到降至初始充分就业的均衡水平。在这个过程中,价格继续上升,由 P1至 P2,这是成本推进型通货膨胀的形成过程。在这两个过程中,都存在货币增发因素引发的通货膨胀。

三、扩张性财政政策通胀效应的实证检验

(一)模型构建

按照前述分析,下面推导本文实证分析中应选择的相关变量。对货币数量方程MV=PV两边求导,得到

其中,p表示物价变化率;g表示产出变化率;v表示货币流通速度变化率。按照货币乘数计算公式

其中,ΔH表示政府货币筹资带来的基础货币的增加。

综合①②,得出

按照 Sargent(1986)的研究,未来的货币供给与政府跨期预算有关,用模型表示为:

其中,Gt为政府支出;Tt为税收;ΔMt为因政府融资需求产生的基础货币供给,与ΔH含义相同;ΔBt为政府债务存量的变化量;r为政府为其债务支付的名义利息率。

由于政府通过货币创造来为其财政赤字融资的程度取决于该国中央银行的独立性,因此引入反映央行独立性的变量 k。①采用金融深度表示,K=M2/GDP。综合③④,得到:

可见,影响价格变化的变量系统表达式为 p=f[p,G,T,B,H,g,v,r m,r,k],各变量的影响滞后阶数尚待确定。

(二)数据选取及实证结果

本文在数据选取方面有以下几点考虑:1、数据频度。由于 GDP的统计是季度数据,为统一频度,本文选取中国宏观经济的季度数据进行实证分析,样本时间段为 1998年第 1季度至 2010年第四季度,共计 52个样本。2、变量选择。模型中通货膨胀率 (p)用 CPI来代替;考虑到我国以流转税为主的税收结构对通货膨胀不敏感,难以发挥自动稳定器的作用,以及政府债券相关数据从 2005年之后才有正式统计,因此只选用财政支出规模 (G)来代表财政政策的影响。最终本文选择通货膨胀率 (p)、财政支出规模 (G)、基础货币 (H)、产出增长率 (g)、货币乘数变化率 (r m)和金融深度 (k)作为变量,构建六变量的向量自回归模型 (VAR)。②由于货币流通速度 =GDP/(基础货币 ×货币乘数),在后三个变量存在的情况下,不再考虑货币流通速度变化率(v)的影响。为保证序列的平稳性,对 E和 H取增长率。数据来源于wind数据库和中经网。

由于本文重点研究财政政策与通货膨胀的关系,因此在检验方法上,首先选择 VAR模型的最佳滞后阶数,然后根据模型确定财政支出与通货膨胀两变量间的因果关系,在此基础上进一步得出脉冲响应函数,以识别通胀水平对来自财政支出的冲击所产生的反应。VAR模型的实际滞后阶数未知,这里依次进行模型检验,并根据 A I C和 SC值最小原则选择最佳滞后阶数为 6(表 2)。

表 2 最佳滞后阶数的模型检验结果

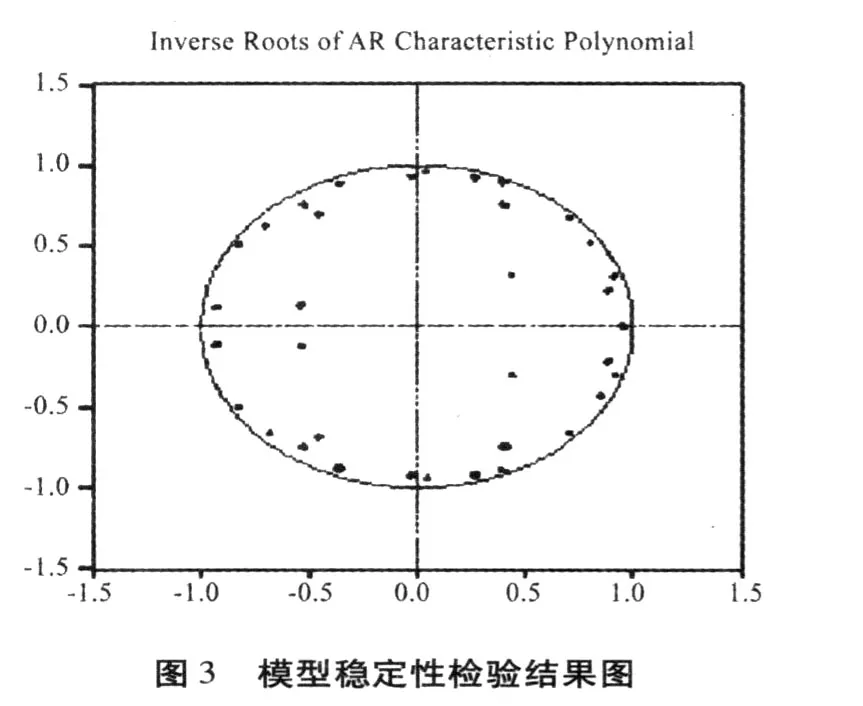

对 VAR(6)模型进行稳定性检验,全部根落在单位圆以内 (图 3),因此,模型是稳定的,据此得出的因果关系检验和脉冲响应函数的结果是可靠的。

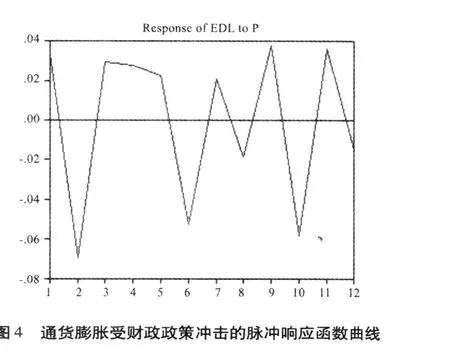

下面的格兰杰因果检验和脉冲测试只列出与两变量有关的结果。首先,格兰杰因果关系检验表明,在1%的显著性水平上,财政支出是通货膨胀的格兰杰原因 (表 3)。因此,中国的通货膨胀也是一个财政现象。其次,选择变量 p进行脉冲响应测试,得到图 4的结果。可见,通货膨胀对财政支出的变动有较强的反应:通货膨胀率在受到财政支出一个单位正向冲击后,在约 1个月的时期内冲击效应为正,通货膨胀率提高约0.03;但影响时间很短,在滞后 3期 (9个月)的时期内冲击效应转为负向,通货膨胀率下降;3至 5.5期 (9个月至 13.5个月)时期内效应再次转为正向,通货膨胀率上升。这与财政支出对公众预期具有导向性、财政支出的刚性以及财政政策自身执行的滞后性紧密相关。该结论与现实情况基本吻合,例如在 1998年、2004年和 2008年三个重要财政政策转型时期,随着财政政策由积极到稳健再到积极,价格走势先下降后上升再下降,呈现出与财政政策方向相反的变化态势,并且在滞后 1年左右的时间价格走势反转。这也很好的解释了图 1中货币供应量与通货膨胀的几次大的背离。因此,财政政策的通货膨胀效应不容小觑。

表 3 因果关系检验结果

四、结论及政策建议

综上分析,中国的通货膨胀也是一种财政现象,扩张性财政政策对通胀水平可以产生显著影响。2011年 1月份 CPI已经达到 4.9%,在国际国内经济增长重新加速,流动性宽松预期未明显改变的情势下,全年物价上涨压力较大。尽管稳健货币政策对货币供应量和信贷规模的扩张有所控制,但财政政策尚未转型,积极政策背后财政赤字与支出的增长对货币增发、需求扩张和成本提升的当期及未来潜在影响仍然较大。由于扩张性财政政策对通货膨胀的正向影响存在滞后,因此不能根据当前的通胀水平决定政策的适度性。为提高财政政策制定的前瞻性和实施的稳定性,有以下考虑:一是寻找满足经济增长和保持政策稳定的均衡赤字规模,对于积极财政政策所需的资金需求可以安排第三方机构,或发展其他金融市场提供支持,从而减少政府借款带来的基础货币增加。二是财政支出对实体经济的干预会通过财富效应直接影响社会总需求,因此要加快财政从生产领域退出,逐渐加大对社保、医疗、教育等公共服务领域的投入。在支出结构上,适当控制用于投资的支出,加大对居民的转移支付,促进消费与投资的均衡发展。三是加快分税制改革,规范中央与地方税权关系,增强地方政府行使事权的财力和能力,从而降低地方政府通过信贷渠道对货币供应量的影响;推进流转税向直接税为主的税收体系的转变,增强税收弹性;通过扩大增值税转型试点范围,降低企业所得税率,对生产者补贴等,减轻企业面临的要素成本上升压力;通过降低出口退税率,对国内稀缺生产要素加征进口关税,给予企业进口补贴,进一步消减进口关税,缓解贸易顺差带来的通胀压力。四是为缓解以食品,尤其是粮食价格为代表的结构型通胀水平,稳定通胀预期,应通过优化农产品最低收购价格制度,保证土地流转后农业用地面积不受侵占,加大对农业,尤其是粮棉油生产的补贴力度等,促进农业生产,保证农产品供给安全。五是放开能源价格管制,减少能源价格补贴,缓解资源类产品市场上价格扭曲对通胀的隐蔽作用。六是针对土地财政推高资产价格的现状,规定土地收益一定比例用于当地廉租房建设,该比例要与当地的经济增长率挂钩,实行累进制。

F820.5

]A

]1003-4145[2011]05-0129-06

2011-03-02

郭琪 (1978—),女,中国人民银行济南分行助理研究员。

(责任编辑:栾晓平 E-mail:luanxiaoping@163.com)

猜你喜欢

社会科学战线(2022年6期)2022-08-25

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

财经(2017年10期)2017-05-17

中国商论(2016年33期)2016-03-01

环球时报(2012-02-22)2012-02-22