公司治理机制与债务期限结构的实证分析

2011-11-29 06:57张丽平

财会通讯 2011年15期

姚 曦 张丽平

(1、新疆财经大学会计学院 新疆 乌鲁木齐 830012;2、石河子大学经济贸易学院 新疆 石河子 832003)

公司治理机制与债务期限结构的实证分析

姚 曦1张丽平2

(1、新疆财经大学会计学院 新疆 乌鲁木齐 830012;2、石河子大学经济贸易学院 新疆 石河子 832003)

本文以2004~2005两年共1761个样本数据,检验了内外部公司治理机制对公司债务期限的影响。研究发现:公司治理水平的高低与公司债务期限结构负相关,公司治理水平越高,债务期限结构越短,证明了短期债务是一种比长期债务更有效的公司治理手段;与实际控制人性质为国有的公司相比,实际控制人性质为非国有的公司中公司治理机制的有效性与债务期限结构的负相关性更显著;与高成长公司相比,低成长公司中公司治理机制的有效性与债务期限结构的负相关性更显著。

外部治理环境市场化进程公司治理债务期限

一、引言

债务期限结构选择是资本结构决策的重要组成部分,债务期限之所以重要,在于债权人和债务人之间的利益冲突对不同期限的债务履约成本具有不同的影响;贷款期限越长,债权人对债务人违约行为的观测成本越大,从而债务人违约的可能性越大,因此,较长期的债务契约对外部履约机制的依赖性越强(Dianmond,1991,1993;Rajian,1992)。传统上,财务学领域中对债务期限的研究主要从企业特征出发,强调企业应选择与发展战略一致或保证自身价值最大化的债务契约。以往的研究发现公司规模、企业成长机会、企业自身借贷信誉、企业资产风险等因素都会对企业债务期限结构产生重要影响。直到最近,才开始有学者关注制度环境对企业债务期限的影响。中国具有与西方国家不同的制度环境,如中国上市公司的股权结构较独特、投资者法律保护不健全、资本市场发展不平衡、公司治理机制有缺陷等等。中国特殊的制度背景可能会使上市公司形成其自身特有的债务期限结构(肖作平2006)。对于中国上市公司特殊的债务期限结构,国内学者进行了较为广泛的探讨。有些研究从企业组织特征(资产结构、成长性机会和行业属性等因素)的角度解释了公司债务期限结构的影响因素,有些研究从区域市场化程度的角度解释了政府干预对公司债务期限结构的影响,还有些研究从公司治理角度解释了治理水平高低对公司债务期限结构的影响。本文拟从外部治理环境和内部公司治理水平两个角度研究公司治理机制对公司债务期限结构的影响,探寻影响公司债务期限结构的制度根源。

二、文献综述与研究假设

我国最早研究外部治理环境对公司债务期限影响的是孙铮、刘凤委和李增泉,他们(2005)通过考察区域市场化程度从管制层面解释了政府干预对公司债务期限结构的影响。研究结果表明,企业所在地的市场化程度越高,长期债务的比重越低。发现上述差异主要归因于政府对企业干预程度的不同。当司法体系不能保证长期债务契约得以有效执行时,“政府关系”是一种重要的替代机制。此后的学者在对外部治理环境影响债务期限结构的研究中也证实了其结论。谢军(2008)从投资者保护的角度实证研究发现政府参与程度和管制保护程度能够为债权人提供更有效的利益保护,更完善的投资者保护机制能够促使公司获得更多长期债务。但中国的法律制度和执行力度仅仅为债权人提供了较弱的保护(孙永祥,2002),而债权人也无法通过事前对不同风险的贷款进行差别定价来保护自身利益。另外,商业银行和上市公司共同的国有性质也削弱了债权人进行事后监督的动力,且中国的法律是无效率和使用成本高的,在这样的背景下,缩短债务期限就成为债权人减少“内部人”的机会主义行为的可行方式。而国有企业的“政府关系”是债权人保护的有效替代机制,银行在进行贷款风险评估时,将充分预计政府对国有控股的企业进行援助的可能性,因此倾向于对具有政府背景的上市公司发放长期贷款。相比之下,银行在对非国有控股的企业发放贷款时要谨慎得多(谢军,2008)。随着市场化改革的进一步深入,市场化程度将进一步提高,政府会逐步放松对银行和企业的控制,但由于缺乏完善的投资人保护机制,企业却很难获得银行的长期贷款。由此可见,学者们对于外部治理环境对公司债务期限影响的结论是一致的,即外部治理环境与公司债务期限负相关,外部治理环境越好,公司债务期限越短。从公司治理角度来看,Stulz(2000)认为短期债务是监督经营者的很有力的工具,与长期债务相比,短期债务因不断到期而使公司的经营者受到资本市场上投资者、担保人与信用评定机构的经常监督。此外,短期债务也给予债权人以较低的努力而有效监督经营者的灵活性(Rajan andWinton,1995)。因此,如果没有很好的治理机制,自利的经营者为避免外部资本市场的监督,以及保护他们专用性的人力资本而选择低于最优比例的债务融资以降低公司风险的同时,也选择较少的短期债务,以进一步降低外部资本市场不断监督的潜在约束。所以,好的公司治理机制应选择较多的短期债务以减少代理冲突,Myers(1977)也认为尤其短期债务能解决由于信息不对称和道德风险引起的股东和债权人之间的利益冲突。基于前述分析,本文提出假设:

假设1:公司治理水平的高低与公司债务期限结构负相关,公司治理水平越高,债务期限结构越短

刘志远等(2008)研究发现:国有企业性质的终极控制人所控制的上市公司长期负债比例偏高。区分不同行政级别的政府终极控制人进行回归,发现政府终极控制人的行政级别越低,企业长期债务比例越高。可见,终极控制人与其所控制的上市公司债务期限结构的关系受政府行政干预程度制度背景的影响,由此导致国有上市公司债务融资治理机制的弱化(刘志远等,2008);国家控制及政府干预显著地加剧了控股股东与中小股东及银行债权人之间的利益冲突(高雷等,2006);谢德仁、陈运森(2009)研究发现,在金融生态环境较好的地区,对于最终控制人为非国有的上市公司而言,融资性负债具有较好的治理效应,融资性负债能够成为反映公司财务状况和信用水平的“正信号”。可见,最终控制人的性质会对负债的治理效应的有效性产生重要影响。提出假设:

假设2:实际控制人性质为非国有的公司中公司治理机制的有效性与债务期限结构的负相关性更显著

公司治理机制有效性还会对债务期限结构与公司成长性之间的关系产生影响。由于经营者随意决定权的代理成本随企业成长性的降低而增加(Jung,etal,1996),因此,低成长的公司更需要经常性的外部监督。相对于低成长公司而言,由于随着公司成长性的增加,公司经营者与股东的利益更加趋于一致,高成长公司经营者随意决定权的代理成本相应较低。从上述分析不难看出,公司治理机制的有效性在促进低成长公司通过债务期限结构选择不断接受外部监督中起着更突出的作用(杨兴全、梅波,2008)。因此,提出假设:

假设3:与高成长公司相比,低成长公司中公司治理机制的有效性与债务期限结构的负相关性更显著

三、研究设计

( 一)样本选择与数据来源 本文以2004年至2005年为研究期间,并依据以下原则进行了筛选:不考虑金融类上市公司,这是鉴于金融类公司的自身特性而将之剔除在样本外;剔除债务融资比例或债务期限结构小于0与大于100%的异常值的公司;剔除ST和PT公司;剔除所需数据缺失的公司。筛选后共剩余1761个观测值。本研究使用的数据主要来源于CSMAR交易数据库和北大色诺芬数据库。

(二)变量选取 (1)被解释变量。本文选择债务期限结构作为被解释变量,对于债务期限结构的度量有不同的方法,借鉴已有的研究,我们选择长期负债占总债务的比例来度量债务期限结构(DM)。(2)解释变量。解释变量包括外部治理环境和内部公司治理水平两个。本文采用樊纲、王小鲁和朱恒鹏所报告的2004年至2005年各地区的市场化相对进程得分、政府与市场的关系得分以及市场中介发育和法律环境得分,分别作为本文各地区的市场化指数(Mardex)、政府干预指数(Govdex)、法制化水平指数(Lawdex)和金融发展水平指数(Findex),这四个指标共同构成了本文的外部治理环境变量。同时采用南开大学公司治理评价课题组李维安等所报告的公司治理指数(CCGI)作为内部公司治理水平变量。(3)控制变量。借鉴已有文献的研究结论,本文将影响债务期限结构的企业自身特征作为控制变量,包括实际控制人性质(Share)、公司规模(SIZE)、资产负债率(LEV)、盈利水平(ROE)、清算价值比率(LIQUID)、公司成长性(ZEN)、自由现金流(FCF)、行业(IND)和年度(FCF)。

表1 变量的描述性统计表

表2 全样本回归检验结果

四、实证结果分析

(一)描述性统计 (表1)显示,中国上市公司债务资金中长期债务的比重较低,公司主要通过发行短期债务进行债务融资。最终控制人为国有的公司占总样本的2/3强;外部治理环境指数的标准差较大,表明我国的市场化进程的地区差异较大,尤其是法治水平的地区差异更大。

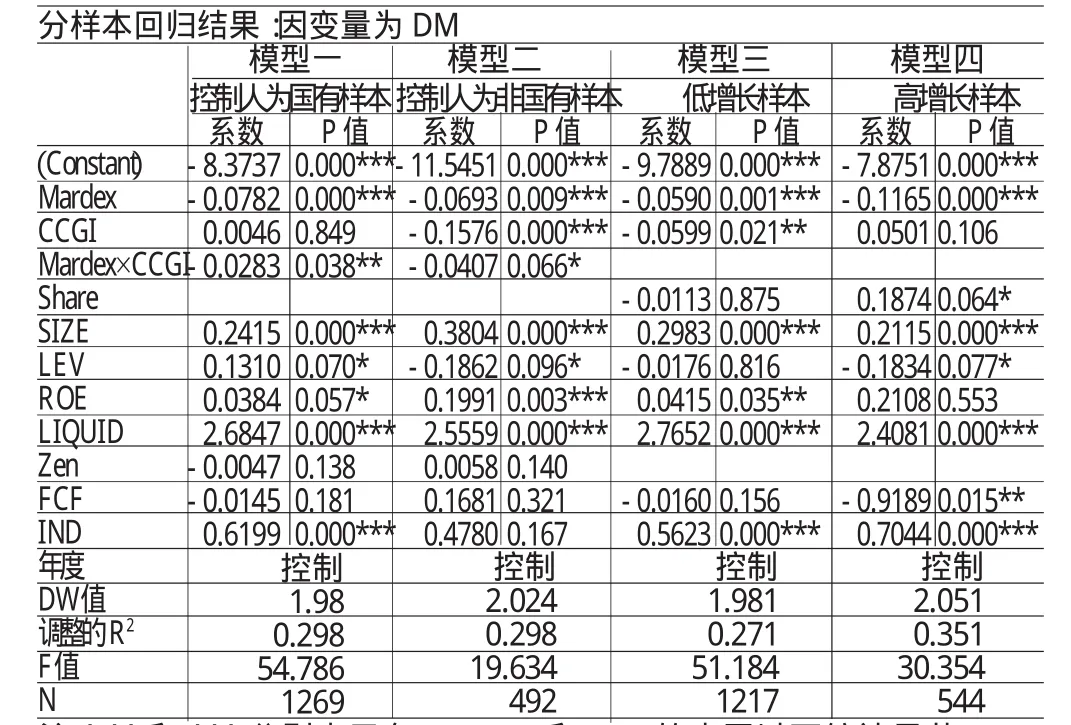

(二)回归分析 (1)全样本回归结果及其分析。利用统计软件SPSS17.0,运用OLS法进行回归检验,为避免外部治理环境指数之间的多重共线性,将反映外部治理环境的各解释变量分别引入进行回归,回归结果见(表2)。就整体模型构建来说,F统计量较高且都在0.01的水平上显著,说明模型拟合的整体效果较好;调整后的R2(解释公司债务期限结构的变异性)均接近0.3,说明回归模型的解释能力较强;共线性检验的VIF值(在表中没有列出)均低于1.3,说明各变量之间不存在明显的共线性问题;非标准化残差(篇幅原因,在文中没有列出)基本符合正态分布,表明运用OLS法进行回归检验是可行的。就解释变量的回归结果来看,反映外部治理环境的各变量均在1%的显著性水平下与债务期限结构负相关,这与孙铮等的研究结论一致;反映内部公司治理水平的变量在5%和10%的显著性水平下与债务期限结构负相关,假设1得到验证。从控制变量的回归结果看:企业规模均在1%的水平下与债务期限正相关,说明规模越大的企业,其信息不对称程度越低,风险越低,越容易获得长期贷款;行业管制程度与债务期限在1%的水平下正相关,验证了契约成本假设理论;清算价值比率与债务期限在1%的水平下正相关,说明企业固定资产在总资产中所占比例越高,资产期限越长,越容易获得长期贷款;公司盈利水平与债务期限在5%的水平下正相关,说明上市公司业绩越好,质量越高,越容易获得长期贷款;其余控制变量的回归结果均不具有显著性。(2)分样本回归结果及其分析。模型五和模型六是按实际控制人类型将全部样本分为国有样本(Share变量为1)和非国有样本(Share变量为0)进行回归比较分析。在模型五中,公司治理与债务期限水平正相关,但不具有显著性;在模型六中,公司治理与债务期限水平负相关,且在1%的水平下显著,实证结果支持了假设2。市场化进程在两模型的检验中均在1%的水平下与DM负相关,但国有样本的回归系数小于非国有样本,说明市场化进程对国有企业的影响更大。模型七和模型八是按公司成长性将全部样本分为低增长和高增长两组样本,主营业务增长率超过均值的归入高增长样本,否则为低增长样本。在模型八中,公司治理与债务期限水平正相关,但不显著;在模型七中,公司治理与债务期限水平负相关,且在5%的水平下显著,实证结果支持了假设3,与杨兴全等的研究结论一致。

(三)敏感性分析 本文在以下两方面进行了敏感性分析:(1)考虑到我国企业负债融资主要来源于银行贷款,因此我们采用长期银行借款在总银行借款中的比率作为因变量进行分析进行回归分析。(2)对于成长机会及公司业绩自变量指标,我们分别选择了每股收益增长率,总资产收益率、每股主营业务收入等替代变量进行检验。结论与上述分析结果没有实质性的差异,本结论具有稳健性。

表3 分样本回归检验结果

五、结论

本文以2004年至2005年两年共1761个样本数据,检验了外部治理环境和内部公司治理水平对公司债务期限的影响。研究发现,随着市场化进程的推进,政府的行政干预将逐步减少,银行出于自身利益的考虑将会缩短债务期限,与非国有上市公司相比,国有上市公司受影响更大;在市场化进程逐步提高的情况下,公司内部治理水平不能成为“政治关系”的替代机制,公司治理水平越高,债务期限结构越短,证明了短期债务是一种比长期债务更有效的公司治理手段;研究同时发现,与实际控制人性质为国有的公司相比,实际控制人性质为非国有的公司中公司治理机制的有效性与债务期限结构的负相关性更显著,说明由于受到政府干预和预算软约束的影响国有公司的负债治理效应较弱;此外,我们以主营业务增长率为标准将样本分为低成长公司和高成长公司,又对公司治理机制对债务期限与公司成长性关系的影响进行了验证,公司治理机制的有效性与债务期限结构的负相关性在低成长公司中更显著的观点也基本上得到印证。

[1]肖作平:《中国上市公司债务期限结构特征的实证检验》,《中国证券市场导报》2006年第2期。

[2]谢军:《债务期限结构、公司治理和政府保护:基于投资者保护视角的分析》,《经济评论》2008年第1期。

[3]孙铮、刘凤委、李增泉:《市场化程度、政府干预与企业债务期限结构》,《经济研究》2005年第5期。

[4]孙永祥:《公司治理结构:理论和经验研究》,三联书店2002年版。

[5]肖作平、廖理:《公司治理影响债务期限水平吗?——来自中国上市公司的经验数据》,《管理世界》2008年第11期。

[6]刘志远、毛淑珍、乐国林:《政府控制、终极控制人与上市公司债务期限结构》,《当代财经》2008年第1期。

[7]高雷、何少华、仪垂林:《国家控制、政府干预、银行债务与资金占用》,《金融研究》2006年第11期。

[8]南开大学公司治理评价课题组:《中国公司治理评价与指数报告——基于2007年1162家上市公司》,《管理世界》2008年第1期。

[9]Rajan R,Winton A. Covenantsand Collateralas Incentives toMonitor,Journalof Finance,1995.

[10]MyersSC. DeterminantsofCorporate Borrowing,Joumalof FinancialEconomics,1977.

[11]Jung K,Yong-Cheol K,StulzR.Timing,InvestmentOpportunities,ManagerialDiscretion,and the Security Issue Decision,Journalof FinancialEconomics,1996.

姚 曦(1976-),汉,河南南阳人,新疆财经大学会计学院讲师

张丽平(1986-),女,河北石家庄人,石河子大学经济贸易学院博士研究生

(编辑 聂慧丽)

猜你喜欢

红土地(2018年7期)2018-09-26

幸福(2016年6期)2016-12-01

中国卫生(2016年4期)2016-11-12

湖湘论坛(2015年4期)2015-12-01

新疆大学学报(哲学社会科学版)(2015年6期)2015-10-12

现代企业(2015年6期)2015-02-28

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

乡村科技(2014年21期)2014-03-04