山西省上市公司2007—2009年经营业绩评价研究

2011-11-18 01:23:12原玉廷

太原师范学院学报(社会科学版) 2011年2期

张 静,原玉廷

(太原师范学院 经济系, 山西 太原 030012)

山西省上市公司2007—2009年经营业绩评价研究

张 静,原玉廷

(太原师范学院 经济系, 山西 太原 030012)

截止2010年6月,山西省辖区范围内有28家A股上市公司,从盈利能力、偿债能力、资产管理能力和成长能力四个方面,选取若干个财务指标作为上市公司业绩评价的指标体系,运用因子分析法,进行实证分析,并将上市公司按其业绩状况进行排名。研究结果显示:公司的盈利能力和短期流动能力是决定其业绩优劣的主要因素;上市公司的业绩两极分化明显;业绩优秀的大多是按照现代企业制度进行公司治理结构改制的能源类上市公司。

上市公司;业绩评价;因子分析

上市公司的经营业绩一直是股东、债权人、公司员工、证券分析人士乃至政府管理部门共同关心的问题,如何对上市公司的经营绩效进行正确评价是一个十分重要的研究课题。本文针对山西省辖区范围内的28家A股上市公司的经营业绩,从控股股东的角度建立业绩评价的指标体系,随后引入因子分析模型,进行实证分析。通过对同一省份上市公司的比较分析,不仅可以对上市公司的经营业绩作出客观地评价,而且能为经营者改善其业绩提供运作思路。

一、山西省上市公司情况简介

山西省从1988年大同证券成立,1994年发行山西汾酒第一只股票算起,经过近二十年的发展,目前资本市场已初具规模。到2007年全省融资不过200多亿,但2009年一年,山西就实现了融资近420亿元。据统计数据显示,全省2009年在资本市场融资419.88亿元,拉动银行贷款1 200亿元,为2008年融资数的2.04倍。

截至2010年6月,全省上市公司总数达28家,增加市值200多亿元。同时上市公司资源储备也达到94家,并有9家公司在山西证监局辅导备案,3家公司在中国证监会待批。山西辖区目前的28家A股上市公司,占沪深两市主板上市公司总数1 364家的2.05%。28家境内上市公司中有煤焦能源类上市公司9家,占上市公司总数的33.3%,形成了特色明显的“山西板块”。山西省还有5家公司通过发行H股、红筹、借壳等方式在香港、美国NASDAQ市场上市,融资总额折合人民币约为105.7亿元。

从2009年年报数据可以看出,全年销售收入过亿元的上市公司有25家,其中过百亿的有6家。煤炭板块一直是山西上市公司的亮点。2009年山西省煤炭类上市公司业绩大部分都有增长,不过也有7家公司出现亏损,其中,亏损额度最大的为*ST山焦,实现净利润-7.45亿元,亏损额度最小的为美锦能源,实现净利润-448.11万元。2009年山西省28家上市公司中有12家公司进行了利润分配。其中国阳新能分红预案高达每10股送15股派送现金红利3.8元,成为2009年A股的“分配王”。大同煤业也给出了每10股送10股派现金股利5.30元的分配预案。

二、上市公司业绩评价指标体系构建

业绩评价是指运用各种方法,通过建立综合评价指标体系,对企业一定经营期间的盈利能力、资产质量、债务风险以及经营增长等经营业绩和努力程度等各方面进行的综合评判。业绩评价主要包括财务业绩定量评价和管理业绩定性评价两部分,本研究就是利用上市公司提供的财务报表,着重从控股股东角度对财务业绩进行定量评价。控股股东主要着眼于投资的保值和增值,其追求的目标往往不是眼前的那些现金股利,而是公司长远的发展,因此控股股东着重关注公司的盈利能力、偿债能力、资产管理能力和成长能力[1]97-99。因此,构建了如下的评价指标体系(见表1)。

表1 山西省上市公司业绩综合评价指标体系

三、山西省上市公司2007—2009年经营业绩评价的实证分析

(一)数据来源、样本选择

本研究的所有原始数据均取自上海及深圳证券交易所、中国证监会网站山西省28家上市公司2007—2009年年报数据,使得研究有较强的实效性。研究的样本是山西辖区2006年12月以前上市的24家上市公司(剔除了2家ST公司,指标为负值),这样保证了至少有两年的年报数据作分析和预测。本论文数据处理使用spss11.5统计软件进行[2]326-338,并进行数据的预处理。

(二)数据的统计分析及结果

本次分析结果通过了KMO和Bartlett球形检验。Bartlett检验的P值接近于0,说明运用因子模型进行分析是合适的。接着利用主成分法提取公因子,指定提取4个因子,得出了因子解释原有变量的情况。

表2 旋转后的因子载荷矩阵Rotated Component Matrix

从检验结果可以看出,第一个因子特征根值很高,对解释原有变量的贡献很大,以下依次变小,而且之前选取的四个因子累计方差贡献率达到83.5%,原有变量信息丢失较少,因子分析效果较理想。

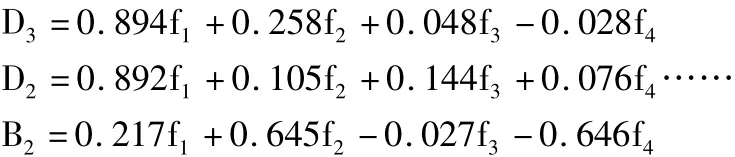

表2是进行正交旋转之后的因子载荷矩阵,是因子分析的核心内容。根据该表可以写出本研究的因子分析模型:

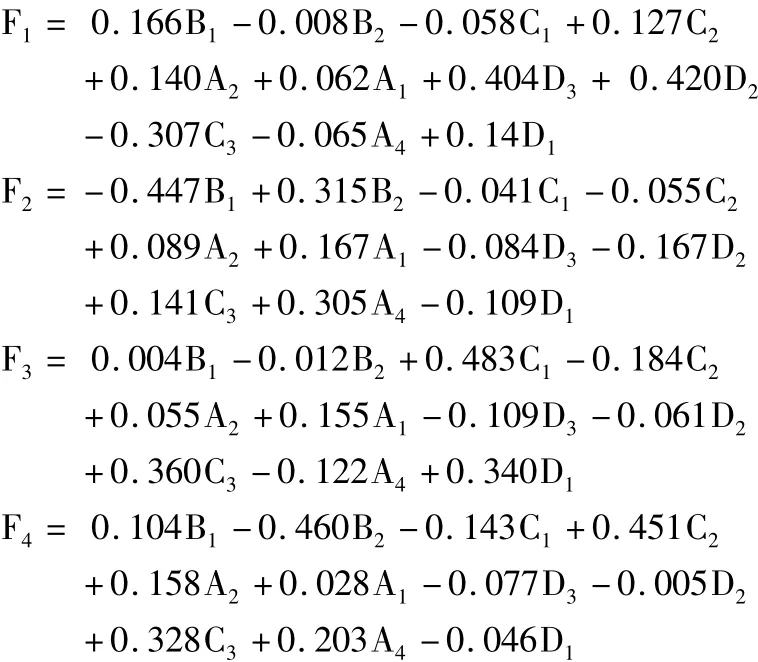

可以看出变量D3、D2、A2在第一个因子上的载荷高,意味着他们与第一个因子的相关程度高,可以把第一个因子命名为成长能力因子;B1、A4、A1与第二个因子的相关程度高,可以把第二个因子命名为盈利能力因子;C1、D1、C3与第三个因子的相关程度高,可以把第三个因子命名为资产管理因子; C2、B2与第四个因子的相关程度高,可以把第四个因子命名为短期流动因子。最后,计算因子得分。这里采用回归法估计因子得分系数,并输出因子得分系数矩阵,从而写出因子得分函数。

最后对各因子进行赋权重,权数以表2中各因子的方差贡献为依据。

F=25.401F1+24.791F2+18.022F3+15.311F4

依据此公式对山西省24家上市公司的经营业绩进行综合评价,并按照总因子得分进行排列。

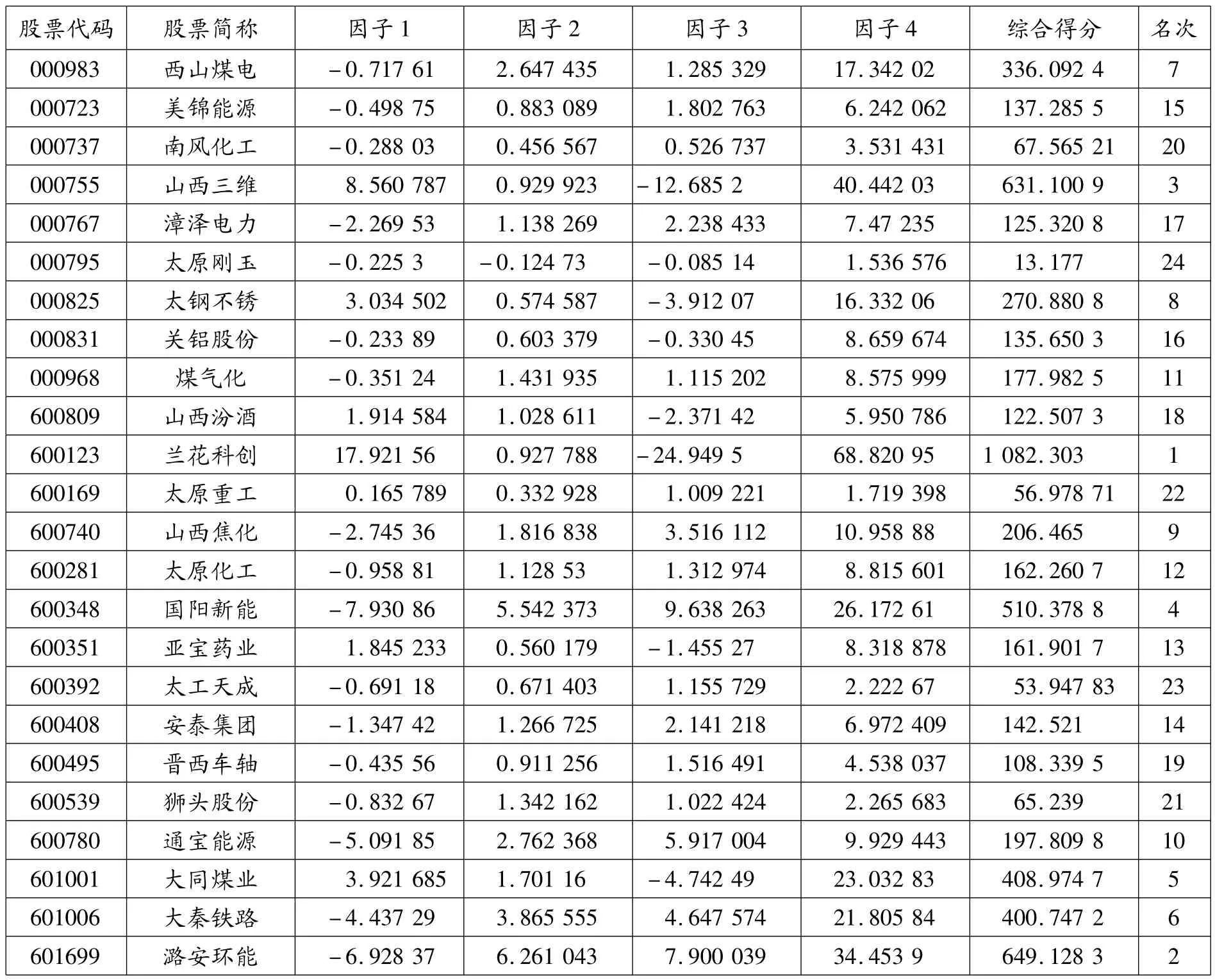

表3 各公司的各公共因子得分和综合得分及相应的排名

四、结论

第一,上市公司的业绩评价综合得分排序与盈利成长能力和短期流动性能力呈较高的关联度。从表中可见,因子1和因子4得分高的公司,最后综合评价得分也必然高,排名肯定在前面。2008年上市公司业绩评价综合得分排在前10名的,其盈利成长和短期流动能力因子得分排序也都在前10名。因此,上市公司要提高其业绩评价综合得分的名次,必须着力从改善其盈利性、成长性和短期流动性入手。

第二,上市公司业绩两极分化明显,排名第一与最后的综合得分相差近百倍,虽然综合得分数据并不说明什么,只是排序的一个数量依据,但也充分显示公司之间业绩相差很明显。

第三,排名前五位的上市公司都是煤焦类企业,但都是在近些年通过技术创新、体制改革,严格按照现代化的公司治理结构对公司进行整合运作的优秀企业,而且有很明显的证据表明,越是业绩优秀的公司,越是能够积极分配股利,从而赢得现有的和预期的投资者的青睐,使得公司能够在有效监督下,经营业绩越发能够得到提升,形成一个良性循环。

通过对山西省上市公司的经营业绩进行评价,能够使企业意识到自身经营存在的问题,以及与其他企业的差距。能够顺应时代变革,努力创新,增强主营业务的盈利能力,同时也能使本省相关部门负责人清楚地看到该辖区上市公司的实际状况,对于下一步的监管以及辅导工作提供支持。

[1] 李姗娜.上市公司财务指标综合评价的实证研究[J].现代管理科学,2005(1).

[2] 薛薇.SPSS统计分析方法及应用[M].北京:电子工业出版社,2004.

【责任编辑 张进峰】

2010-10-10

张 静(1979-),女,山西晋中人,太原师范学院经济系讲师,硕士。

原玉廷(1953-),男,山西河津人,太原师范学院经济系教授。

山西省哲学社会科学“十一五”规划课题:《山西省资本市场化运作与上市公司经营绩效评价研究》(晋规办字[2009]8号)

1672-2035(2011)02-0069-03

F127

B

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2020年13期)2020-12-15 09:08:51

海峡姐妹(2020年5期)2020-06-22 08:26:10

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

商周刊(2017年25期)2017-04-25 08:12:18

山西水利(2017年1期)2017-03-07 08:50:31