基于贝叶斯网络模型对我国证券公司操作风险的实证研究

2011-11-03 06:06:12黄雅宁

重庆电子工程职业学院学报 2011年4期

黄雅宁

(福建农林大学 金山学院,福建 福州 350001)

基于贝叶斯网络模型对我国证券公司操作风险的实证研究

黄雅宁

(福建农林大学 金山学院,福建 福州 350001)

20世纪90年代以来,国内证券公司相继发生操作风险而导致重大损失事件,一些证券公司被迫关闭或被接管。证券行业与监管当局高度重视操作风险,将操作风险与市场风险、信用风险并列作为内部控制的重点。国内逐步开发金融市场,证券公司面临着巨大挑战。控制和管理操作风险的水平是反映证券公司竞争力的重要内容。该文以2001~2009年国内证券公司导致重大损失事件的数据为依据,采用贝叶斯网络法建立简单模型,得出操作风险的损失发生概率。通过实证分析表明,贝叶斯网络模型适用于我国证券公司操作风险管理,并可用于假设分析,能够更有效地降低证券公司的操作风险。

证券公司;贝叶斯网络;操作风险

1 贝叶斯网络的理论基础

贝叶斯网络(Bayesian network)是基于概率推理的数学模型。所谓概率推理就是通过一些变量信息来获取其它概率信息的过程,是为了解决不确定性和不完整性问题。它对于解决复杂设备不确定性和关联性引起的故障有较大的优势。因此,贝叶斯网络被广泛应用在商业数据分析,对企业的海量商业数据进行挖掘,建立贝叶斯网络。利用贝叶斯网络可以进行客户的消费量预测、客户分类、确定商品价格等。

贝叶斯定理:设X是类标号未知的数据样本。设H为某种假定,数据样本X属于某特定的类C。对于分类问题,给定观测数据样本X,确定H成立的概率P(H|X)。

P(X)、P(H)和 P(X|H)可以由给定的数据来计算。 贝叶斯定理提供了一种由P(X)、P(H)和P(X|H)计算后验概率P(H|X)的方法。贝叶斯公式是:

贝叶斯网络是用来表示变量之间概率依赖关系的图形模型,它描述的是一组随机变量X={X1,…,Xn}所服从的联合概率分布,并通过一组条件概率来指定一组条件独立性假设。贝叶斯网络由贝叶斯网络结构和条件概率表两部分组成。

给定一个随机变量 X={X1,…,Xn},其中Xi是一个 m维向量。贝叶斯信念网络说明了x一个联合条件概率分布。贝叶斯信念网络定义如下:

第一部分G是一个有向无环图,其顶点对应于有限集X中的随机变量X1,…,Xn。其弧代表一个函数的依赖关系。如果有一条弧从变量Y到X,则Y是X的双亲或者直接前驱,而X则是Y的后继。一旦给定其双亲,图中的每个变量都独立于图中该节点的非后继。在图G中Xi的所有双亲变量用集合Pa(Xi)表示。

第二部分θ代表用于量化网络的一组参数,对于每一个 Xi,Pa(Xi)的取值 Xi存在一个参数 θxi|Pa(xi)。

它指明了给定在Pa(Xi)发生概率的情况下,Xi事件发生的条件概率。因此,一个贝叶斯信念网络给定了变量集合X上的联合条件概率分布[1]:

2 基于理论的风险定性分析步骤

对不同的系统、时机、范围、程度等具体要求不尽相同,但一般有以下几个步骤构成。

(1)熟练了解系统。对风险分析的系统对象进行全面了解,包括系统的设计、运行、所在环境、运行条件等各方面信息。

(2)分析风险因素。对风险因素进行全面分析,分析务必做到全面、完整,将所有可能损失情况都要考虑到,没有遗漏,这样才能得出后续的正确结论。

(3)进一步分析中间因素,建立模型。系统对不同的风险因素存在不同的响应,因此各种不同风险因素所导致的可能结果各有不同,需要分析辨别。

(4)估算初始风险因素和中间因素的概率。估算出网络中的每个节点因素关系的条件概率。可用多种方法估算,计算变量数据来源包括相似系统的经验数据、测试数据、分析结果、可用的通用数据或者是专家的判断。

(5)量化和不确定性分析。在建模假设和输入数据过程中,存在着技术和统计上的不确定性,这种不确定性最终会传播到风险序列的最终状态中去。所以需要对最后的结果进行分析。

(6)结果分析。分析并得出多种结果后,应针对人员、环境和设备的影响分别开展分析。

(7)风险排序和管理。基于贝叶斯网络可计算出事故的发生概率。对于同一后果,可以对不同风险因素的风险予以排序。比较风险评价结果与系统安全目标,可作为决策者选择或修改设计方案,或针对潜在事故采取预防措施的重要依据。

3 贝叶斯网络模型的建立和应用

3.1 数据处理

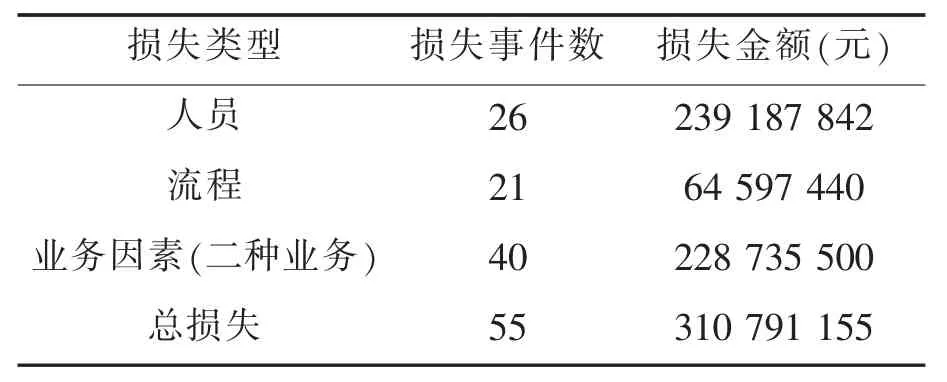

本文从中国法院网案件库中公开的2001~2009年经济案件中进行筛选,由操作风险引起的损失事件64起,涉及国内证券公司42家,案件引起损失最多的达到1亿元,少的也有2500多元。对每一起操作风险损失案件。进行分析和统计。结果见表3。

表3 我国证券公司2001年~2009年操作风险损失分析

3.2 模型变量的选择

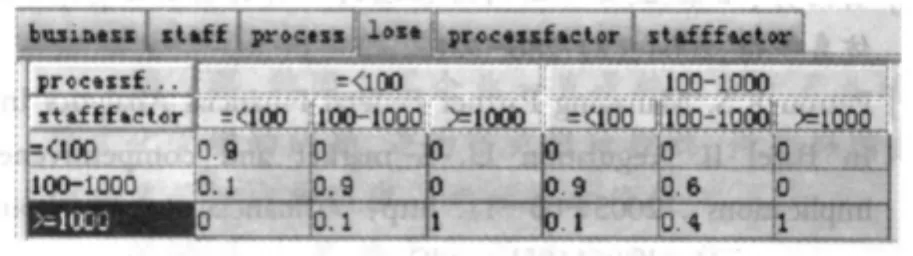

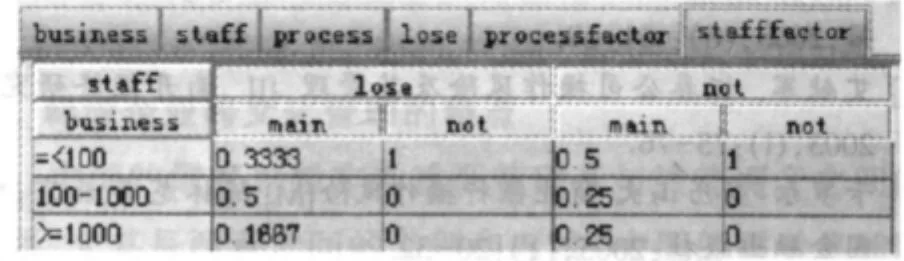

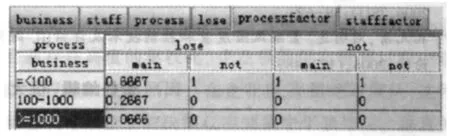

证券公司操作风险损失数据可按损失来源和业务类型来分类。按损失来源可以分为人员、流程、技术、外部。按业务类型可以分为经纪业务、自营业务、投行业务、客户资产管理业务。从数据分析结果发现,在我国证券公司现有业务中,在以经纪业务、自营业务的损失金额较大;从损失来源来看,以人员和流程导致的损失为主。笔者基于损失来源构建简单的贝叶斯网络模型。在这个网络模型中,主要有人员、流程和业务因素。

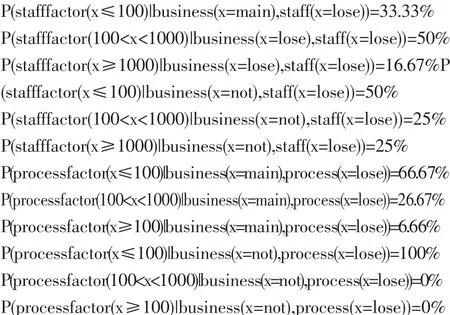

根据引起风险的因素不同,将损失分为人员因素损失和流程因素损失。人员和业务共同作用于人员因素损失。流程和业务因素共同作用于流程因素的损失。人员因素损失和流程因素损失共同组成操作风险损失。人员和流程各有损失与不损失两种状态。业务因素分为主要损失业务和非主要损失业务。根据集中度分析,操作风险损失分别集中在小于100万元和100~1 000万元的范围内。又根据证监会的处罚规定,1 000万元以上为重大损失。因此,损失程度分为小于100万元,100~1 000万元和大于1 000万元三种情况。

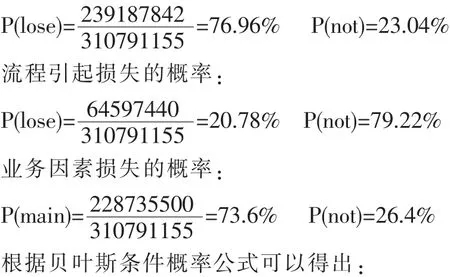

人员引起损失的概率:

3.3 贝叶斯网络模型建立的步骤

(1)正确认识建模的目标,确定目标节点。以操作风险损失作为目标节点。

(2)找出尽可能多的与目标节点有关的影响因素。

(3)根据以往的研究基础以及对情景的分析,并结合数据的可获得性,确定模型中关于目标节点的影响因素。对各个影响因素存在状态进行分类,分类原则要求涵盖完全。

(4)构建出贝叶斯网络图,包含已确定的影响因素和目标节点。将已获得的数据统计计算并代入贝叶斯网络中,运行网络,进行结果分析。

3.4 构建贝叶斯网络图

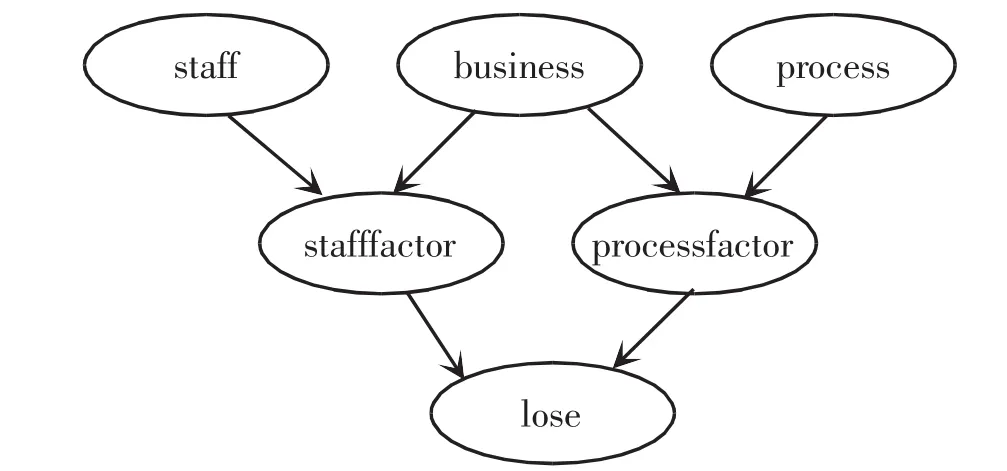

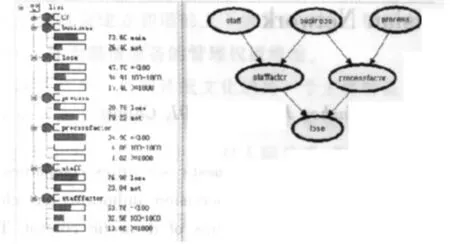

根据以上分析,构建贝叶斯网络模型图如下:

图1 贝叶斯网络模型

人员与业务因素共同作用于人员因素,描述人员因素风险发生过程。流程与业务因素共同作用于流程因素,描述流程因素风险发生过程。人员因素与流程因素共同组成操作风险损失的两大主要因素。这个简单贝叶斯网络模型可以体现我国证券公司现阶段操作风险的特点,由人员与流程风险导致损失的频率较高,造成的损失额较大。

3.5 模型结果及讨论

本文采用Hugin lite6.9建模工具,将收集到的损失数据分别进行统计计算,代入图1的贝叶斯网络模型中。

图2 人员损失概率分布值

图3 流程损失概率分布值

图4 业务因素损失概率分布值

图5 人员因素损失概率分布值

图6 流程因素损失概率分布值

图6 损失概率分布值

运行结果如下:

图8 预测结果显示

根据运行结果表明,由样本数据通过模型可以推测,操作风险损失事件损失额lose变量发生在100万元以下的概率占47.7%,占比将近一半;发生损失额在100~1000万之间的概率为34.91%,约三分之一;发生损失额在1 000万以上的概率为17.4%。由于发生在1 000万以上的数额将会给证券公司造成重大损失,所以,应尽量控制大于1 000万以上的损失额的发生概率。

比较人员因素损失额与流程因素损失额,笔者发现,小于100万的人员因素损失额发生概率为53.76%,小于100万以下流程因素的损失额发生概率94.9%。这可以看出,流程因素损失额相对集中,并且额度相对较低;100~1 000万之间的人员因素损失额发生概率为32.56%,远大于流程因素的损失额发生概率4.08%,因此,证券公司内部人员引起的操作风险损失相对较大,发生的概率也较高;人员因素损失额发生在1000万以上的概率为13.68%,是流程因素的损失发生概率1.02%的13倍以上。由此可见,没有证券公司内部人参与的操作风险案件很难达到1 000万元以上的损失,而有了内部人员参与,利用流程中的薄弱环节和政策漏洞,发生重大损失的概率就会大大增加。

使用贝叶斯网络可以用来控制风险,例如理想状态是希望lose都小于100万的损失,即lose小于100万的概率为100%,其他两种状态的概率为0,通过贝叶斯网络运行结果如下:

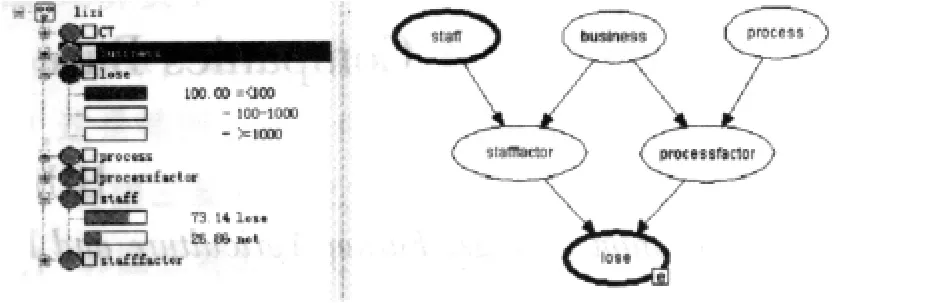

图9 假设分析结果显示(staff)

由上面的图示可以看出,如果想把损失额全部控制在100万以下,staff变量的状态概率就是73.14%,相比原来损失的概率76.96%下降了3.82%。也就是说如果想将损失额控制在100万以下,需要采取有效措施,使人员因素损失的概率下降3.82%。因此,证券公司需要实行各种措施来控制人员因素损失的发生率。在人员引起的损失中,以公司内部人员擅自挪用各业务资金最为频繁。因此,应该加强公司内部制度的建立和完善,抓紧公司内部控制的建设。

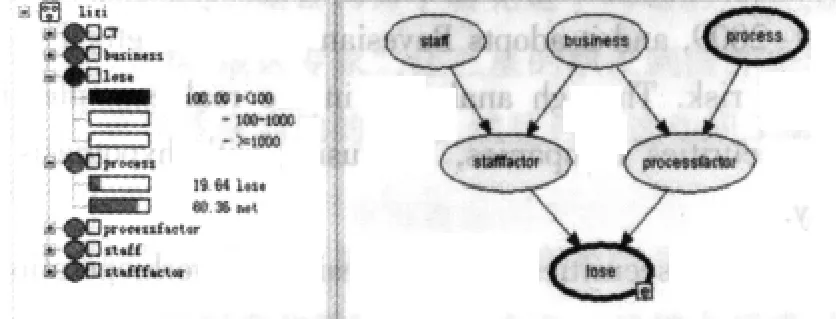

图10 假设分析结果显示(process)

图10所示为控制lose在小于100万以下时,流程因素损失的概率由20.78%降到19.64%,降低了1.14个百分点。与人员因素的损失概率降低3.82个百分点相比,降幅不是很明显。因此,可以得知,控制lose小于100万,从业务来源来看,主要还应该从人员方面入手。

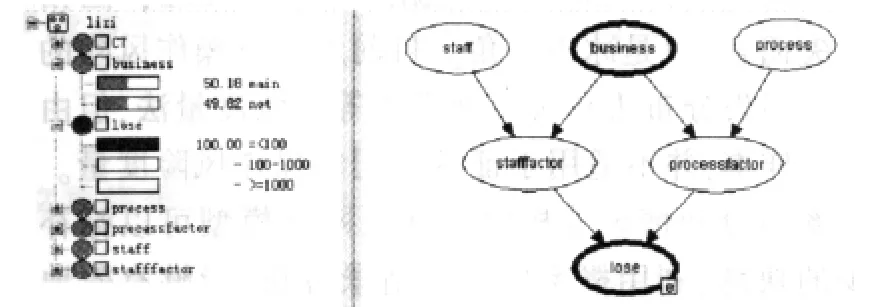

图11 假设分析结果显示(business)

从图11所示为控制损失额在小于100万以下时,需要将经纪业务和自营业务损失的概率从73.6%下降到50.18%。由此可见,要将损失额控制在较低额度范围内,还不能只控制人员因素,还需要建立和完善业务流程,特别是证券公司的经纪业务和自营业务流程,完善和规范相关制度,尽量避免流程和操作漏洞,防止公司内部人员利用,造成证券公司的损失。

4 结论

本文将我国证券公司操作风险管理作为研究对象,选择贝叶斯网络的方法来研究我国商业银行操作风险。通过实证分析,得出如下结论。

(1)可以利用贝叶斯网络模型来衡量和控制我国证券公司的操作风险损失,对操作风险的管理有实用价值。我国大多数证券公司在日常管理中并没有系统地统计操作风险损失数据。虽然本文可以通过法院案例库对一些公开的操作风险案件损失数据进行采集处理,但相对真实损失而言,只是冰山一角。目前用度量操作风险的常用方法是损失分布法和极值理论法等高级度量法,但由于缺乏数据样本,并不适用于证券公司的操作风险度量。而利用概率假设和情景分析的贝叶斯网络模型可以弥补数据量少的缺憾,利用概率假设和情景分析,能够有效地管理操作风险。

(2)对主要业务以及内部人员的管理能够更有效的降低我国证券公司的操作风险。由分析结果可知,对主要业务的规范和对内部人员的管理能够更有效地管理操作风险。并且通过模型可计算,降低损失发生概率,能够把引起操作风险损失的原因量化。

(3)在实践应用中,利用模型进行量化,假设分析可为证券公司操作风险的管理提供有效方法。如要把1 000万以上的损失概率控制在0%,在其他变量状态不变的情况下,要求主要业务的损失概率下降23.42%;人员因素损失概率下降3.82%,流程因素的损失概率相应下降1.14%。因此,控制操作风险损失的关键在于经纪业务和自营业务,控制的目标是使其减少1.14个百分点。由此可见,操作风险损失控制的关键是管理经纪业务和自营业务,控制的目标是使其发生的概率降低23.42个百分点。

[1]胡兆勇,屈梁生.贝叶斯网络推理的一种仿真算法[N].系统仿真学报,2004,(2):286-301.

[2] Petrou K.S.Managing Partner Federal Financial Analytics Inc.In Basel II Regulation U.S market and competitiveness implications.2005-05-11.http://financial services house gov/media/pdf/051105ksp.pdf.

[3]樊欣,杨晓光.操作风险管理的方法与现状[N].证券市场导报,2003,(6): 64-69.

[4]艾献军.证券公司操作风险及其管理 [J].南开经济研究,2003,(l):75-76.

[5]卡罗尔·亚历山大.商业银行操作风险[M].陈林龙译.北京:中国金融出版社:2005,(1):20-32.

[6]封思贤.我国证券公司风险管理体系研究[J].当代经济管理,2006,28(l):58-62.

[7]孔凡清,刘明芝.金融风险度量和控制技术及评价[J].财经论坛,2006,(12):489.

The Substantial Evidence Research on Operation Disk of Domestic Securities Companies Based on Baytsian Network

HUANG Yaning

(Jinshan College,Fujian Agriculture and Forestry University,Fuzhou Fujian 350001,China)

Since the 1990s of the last century,great operation risk losses take place in domestic securities companies in succession,and some securities companies are closed or taken over.Securities industry and supervision authorities pay close attention to operation risk,regard it,as well as market risk and credit risk,as the focal points of domestic control.The domestic financial market develops in an all-round way progressively,and the securities companies are facing the enormous challenges.The control and management level of the operation risk is the important index of the competitiveness of securities companies.The full text is based on the loss data of the large-scale loss incident of domestic securities companies of the years from 2001-2009,and it adopts Bayesian Network method to set up simple model,and obtains the happening probability of loss of operation risk.Through analyzing in the real example,Bayesian Network model holds good for the disk management of domestic cecurities companies,and using with hypothesis analysis,it reduces the operation disk of securities companies effectively.

securities firms;Bayesian Network;operation risk

F832

A

1674-5787(2011)04-0021-04

2011-06-18

黄雅宁(1982—),女,福建福州人,硕士,助教。

责任编辑 仇大勇

猜你喜欢

江西教育·职教版(2022年9期)2022-04-29 00:44:03

数学小灵通·3-4年级(2021年5期)2021-07-16 07:46:32

中国外汇(2019年19期)2019-11-26 00:57:26

今日农业(2019年15期)2019-01-03 12:11:33

数理化解题研究(2017年4期)2017-05-04 04:07:54

铁道通信信号(2016年6期)2016-06-01 12:10:20

电子器件(2015年5期)2015-12-29 08:43:15

广西民族大学学报(自然科学版)(2015年3期)2015-12-07 00:56:05

上海管理科学(2015年3期)2015-07-31 18:15:28

郑州大学学报(理学版)(2014年2期)2014-03-01 04:20:49