扩大杭州消费需求的对策思考

2011-11-03 06:06汪卫芳

重庆电子工程职业学院学报 2011年4期

汪卫芳,孙 颖

(浙江金融职业学院,浙江 杭州 310018)

扩大杭州消费需求的对策思考

汪卫芳,孙 颖

(浙江金融职业学院,浙江 杭州 310018)

近年来,在积极利用资源和地域优势的基础上,杭州依靠投资和出口贸易使经济获得快速发展,政府的一揽子经济刺激计划效果也逐步显现,人民生活水平得到了显著提高。但杭州居民的消费需求对杭州地区经济发展的贡献度还较小。消费结构不合理、消费需求增长慢等问题严重制约了杭州居民消费需求的扩大,也制约了杭州经济持续健康发展。降低经济增长对外贸与投资的依赖,启动杭州内需市场、扩大消费是杭州经济转型的根本出路。

杭州;消费需求;问题;对策

1 杭州消费现状分析

1.1 经济发展良好,城镇居民收入显著增长

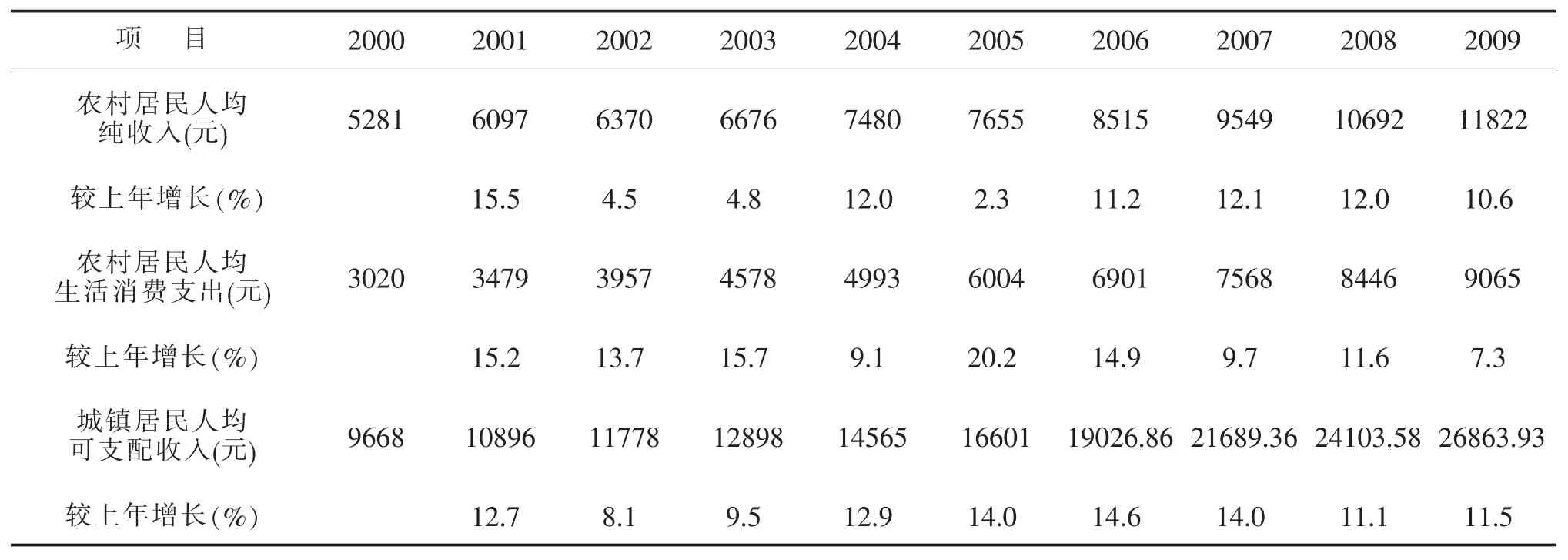

自2000年以来,杭州市城乡居民收入稳步上升,农村居民人均纯收入从2000年的5 281元上升到2009年的11 822元,近十年时间翻了一番,平均年增长率达到13.76%。城镇居民的可支配收入则从2000年的9 668元增长到2009年的26 863.93元,平均每年增长19.76%。杭州农村居民和城镇居民收入的增长速度在全国名列前茅。表1反映了杭州农村和城镇居民收入的变动情况。

表1 2000~-2009杭州市城乡居民收入与支出

1.2 居民储蓄存款量增幅强劲,消费水平增幅不明显

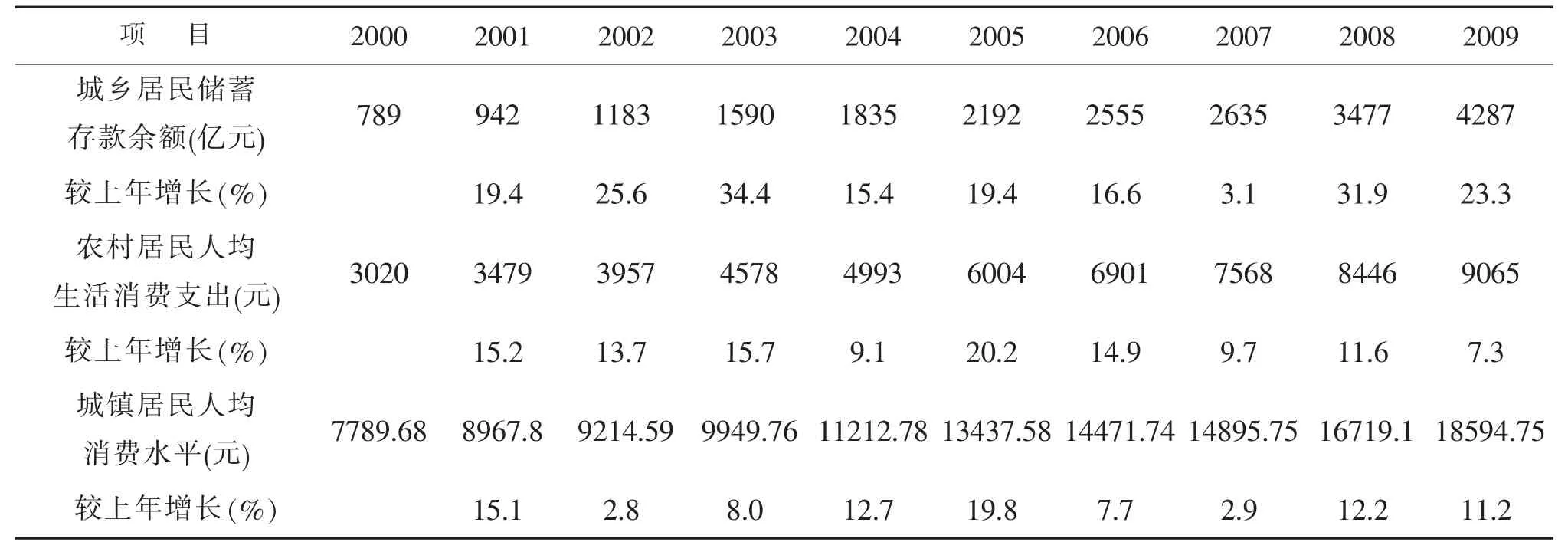

在2000~2009年期间,杭州市居民的收入全面提高,带动了城乡居民储蓄存款余额快速上升,从2000年的789亿元上升到2009年的4 287亿元,增长了近5倍,年平均增幅超过了20%。而城镇居民消费支出的增长率远远低于收入和储蓄的增长,从2007年开始农村居民消费支出的增长率有所下降,2007~2009年三年间平均增幅不到10%。这说明居民储蓄意愿强于消费意愿。表2反映了居民储蓄和消费支出的变动的情况。

表2 2000~2009杭州市城乡居民储蓄及消费

1.3 居民消费率较低,并呈下降趋势

居民消费率是指居民消费额占国内生产总值的比重。根据国家发改委2009年对我国30年消费率变化的研究结果表明,我国的消费率呈先阶梯式下降,后持续性下降的特点。20世纪80年代的消费率平均为65%;90年代下降为60%;进入21世纪后消费率平均为52%,2000~2008年间共下降了14个百分点,呈阶梯式下降。在2000~2009年间虽然浙江省居民消费率没有明显下降,在35%左右徘徊,2000年消费率为38.08%,下降到2009年的35.37%,低于全国同期平均水平48.6%,远远低于世界平均水平79.2%和发达国家平均水平80%,这说明杭州居民的消费意愿不强,消费能力还没有被充分挖掘出来。

1.4 消费热点不断更替

进入21世纪以来,杭州居民消费升级速度加快,消费市场呈现高档家电、汽车、住房等新消费热点。第一,住房及家居类商品成为居民消费的新亮点。2002年商品房销售面积为443.20万平方米,2009年为1 441.18万平方米,年平均增长14.7%。2009年杭州市区居民人均住房面积达30.85平方米,农村居民人均住房面积70.74平方米。第二,汽车消费成为一道亮丽的风景线。2009年末,杭州每百户城镇居民家庭拥有汽车21.65辆,农村居民拥有12辆。2010年杭州市乘用车销量为258 476辆,占浙江省总销量的24.1%,较2009年增长52.5%。第三,移动电话、个人电脑、数码照(摄)相机等IT产品成为居民消费的新宠。每百户城镇居民家庭拥有移动电话由2001年末的57部上升到2009年末的178.5部;城镇每百户居民家庭电脑拥有量由2001年的30.67台上升到2009年的86.87台。对网络通信的需求也与日俱增,2009年末宽带用户数达到162.40万户。第四,个性化消费成为新时尚。追逐名牌成为杭州部分居民消费的新潮流。化妆品类、金银珠宝类、体育娱乐用品类、电子出版物及音像制品类、文化办公用品类、儿童玩具类等商品零售额年增长率保持在30%以上。

1.5 消费环境不断优化

近年来,在政府的科学规划、管理和引导下,杭州的消费环境得到了明显的改善。在软环境方面,近年来,由于不断加大了市场管理力度,为消费者营造了一个安全、放心的消费环境。在硬环境方面,商业业态和商业网点布局趋于合理,数量众多的综合商场、大型购物中心、连锁超市、便利网店及精品、名品专卖店等为居民提供了良好的购物消费环境。

2 杭州消费需求存在的问题及成因分析

2.1 存在的问题

杭州市委、市政府为全面贯彻落实浙江省委的发展战略,以科学发展为主题,以加快转变经济发展方式为主线,以富民强市和社会和谐为主旨,着力调整经济结构,把扩大消费提到了战略高度。但目前杭州的消费总量、消费结构方面还存在着诸多问题。

2.1.1 居民人均消费水平偏低

与其它城市相比,杭州社会消费品零售总额并不高,人均消费水平偏低。2009年杭州社会消费品零售总额为1 804.93亿元,与经济总量的地位相比,消费地位相对落后。从人均水平看2009年杭州城镇居民人均消费性支出18594.75元,低于广州(22 821 元)、深圳(19 779 元)、上海(20 992元)的人均消费支出,列全国第四位。

2.1.2 消费结构有待进一步提升

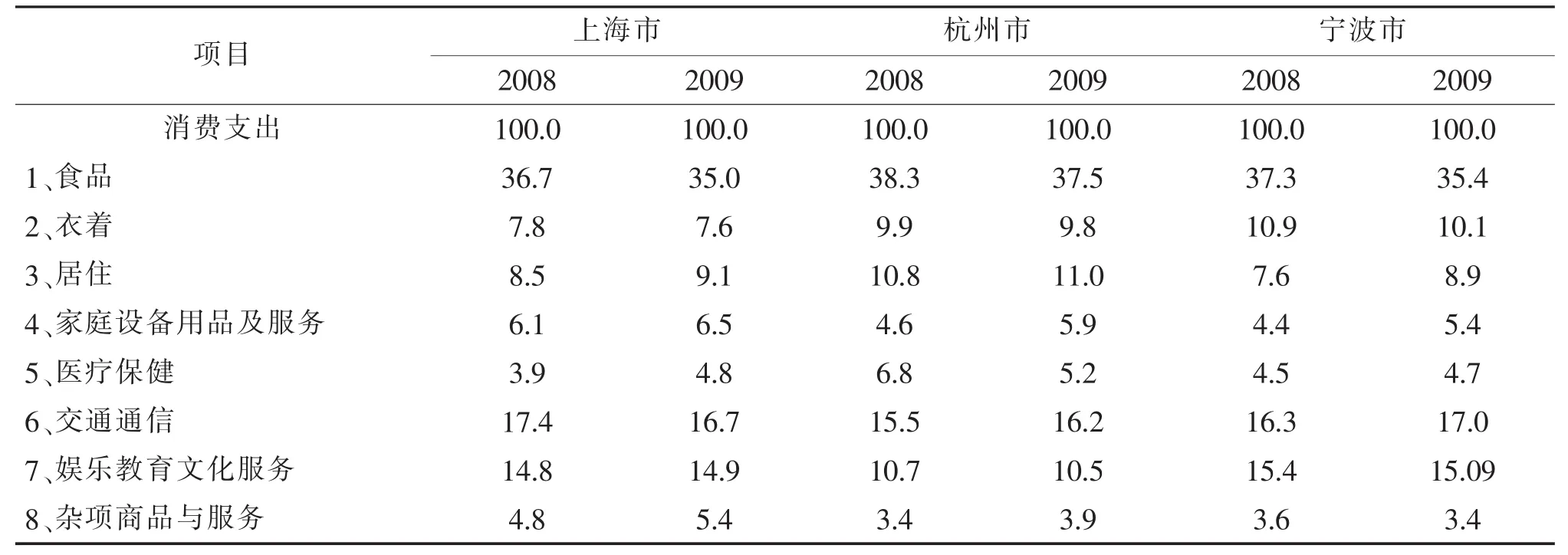

与周边城市相比,杭州总体消费层次还不高,消费转型升级的程度和速度还有待进一步提升。2008年杭州城市居民食品消费占消费支出的比重为38.3%,高于上海(36.7%)、宁波(37.3%)。2009年杭州城市居民食品消费占消费支出的比重有所下降,但是和上海之间的差距也有所拉大。对比交通、通信、娱乐、教育文化服务为代表的提升型、享受型消费,杭州居民的消费水平低于上海、宁波。这说明杭州居民在满足基本生活需要之后,开始追求更高的生活质量,享受型、发展型消费支出在城乡居民支出中的比重逐步增加,但是增幅不够明显。表3反映了三个城市居民消费比重比重的变化情况。

2.1.3 消费倾向呈现下降趋势

消费倾向分为平均消费倾向和边际消费倾向。平均消费倾向是指居民每单位收入中用于消费支出的份额。边际消费倾向是把增加的消费与增加的收入进行比较的结果,反映每增加一元钱收入中,用于增加消费的份额。从表4可以看出,杭州消费倾向有两个特点。一是平均消费倾向呈下行趋势。随着居民收入的不断提高,消费支出占收入的比重逐步走低,平均消费倾向呈下行走势。1980年以前,城乡居民的平均消费倾向都在0.9以上,这表明居民收入大部分用于生活消费支出;2000年以后,随着收入的增长,居民消费水平不断提高,平均消费倾向逐年下降,到2009年,平均消费倾向为0.69。二是边际消费倾向呈先下滑后回升的趋势。从杭州居民边际消费倾向的变动情况可以看出,近几年,随着收入的增长,杭州居民的边际消费倾向大体上呈现下降趋势,在一定程度上影响了消费需求的扩大。

表3 2008~2009年城市居民生活消费支出结构对比(%)

表4 2000~2009主要年份杭州城乡居民消费倾向

2.1.4 消费差距不断拉大

消费需求的提升受不同消费阶层的需求动机、需求规模、消费能力等因素的综合影响。而收入分配又直接关系到社会总体需求的稳定和提高。目前,杭州不同社会群体间收入差距逐步扩大影响着平均消费倾向的提高,具体表现在以下两个方面。

第一,不同收入群体的消费差异明显。一般来讲,最低收入户消费绝对值比较小,但平均消费倾向比较高;高收入家庭消费绝对值较大,但平均消费倾向比较低。2009年杭州市区居民最低收入家庭的消费支出仅为最高收入家庭的33.5%,最低收入户的平均消费倾向为0.86,最高收入户为0.56。全市中高收入人群比重较小,直接影响整个社会消费规模的扩大。

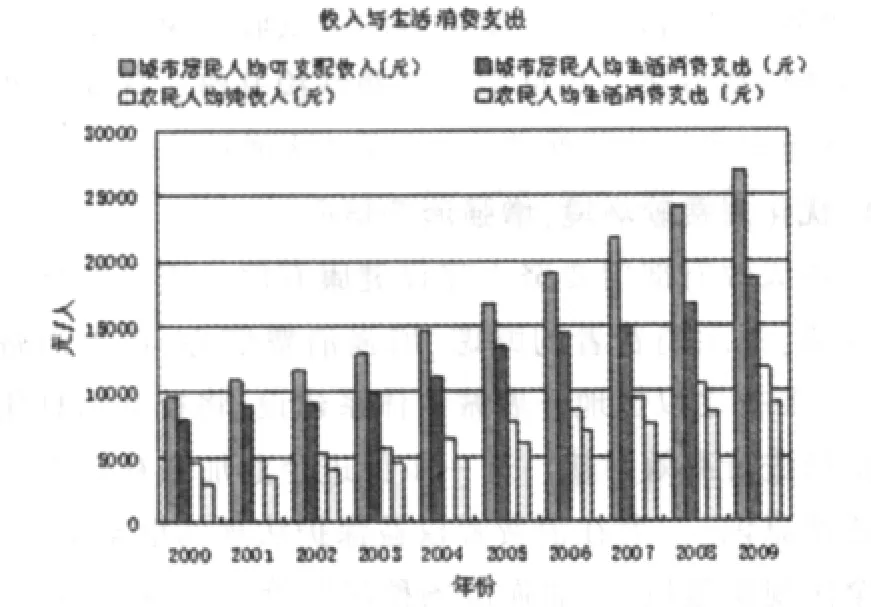

第二,城乡居民消费差距较大。图1为杭州城乡居民可支配收入与生活消费支出的对比情况。2000~2009年,城市居民人均可支配收入年均增长12.0%,农民人均纯收入年均增长11.3%;城市居民人均消费支出年均增长10.2%,而农村年均增长12.9%。2009年杭州农民人均生活消费支出占纯收入的比重为77%,比城市居民高8个百分点,这表明杭州农民比城市居民的消费倾向更高。但受到收入和消费能力的限制,农民消费水平远远低于城市居民消费水平。

图1 杭州城乡居民可支配收入与生活消费支出对比图

2.1.5 消费贡献率长期偏低

消费、投资和出口是推动经济增长的三大驱动力,其中消费是促进经济增长的最终动力,也是发展生产的最终目的。但是,杭州居民消费率一直处于较低水平,消费拉动力明显小于投资拉动力。近年来,随着经济发展方式的转变,虽然杭州市的投资率有所回落,但总体仍偏高;消费率偏低,一直在30%上下徘徊。2007年杭州最终消费支出占GDP的比重为31.6%,低于同期全国的平均比重48.8%,远低于2006年世界的79.2%,更低于2006年发达国家的80%。

2.2 消费拉动力不足的原因分析

2.2.1 居民收入水平影响消费能力

收入是消费的基础,居民收入水平决定消费能力的高低;消费能力高低又决定消费需求大小。2000年以来,虽然杭州城乡居民收入增长较快,从横向比较来看,总体水平仍然偏低。2009年城镇居民人均可支配收入为26 863.93元,与杭州市经济总量的地位不相称。根据凯恩斯“绝对收入假说”,要扩大居民消费需求,必须切实增加城乡居民收入,从而提高城乡居民的消费能力。

2.2.2 各阶层收入差距影响消费需求

目前,杭州各产业、地区、社会群体居民的收入差距呈不断扩大的趋势,而收入差距又导致居民购买力不断分化。第一,高档商品、名牌商品、奢侈品已经成为高收入阶层的经常性消费内容,但不少高端消费需求难以在本地得到满足,存在着高端消费外流现象。但高消费群体占比不大。第二,中等收入群体的消费行为趋于理性。中等收入群体的发展和享受型消费比重较高,是产生可持续消费需求的重要基础,也是消费市场的主要支撑,但目前这一群体所占比重仍然偏小。第三,低收入群体的消费目标是为了满足基本生活需求。这部分消费人群对于改善生活环境和提高生活质量,虽然有愿望和要求,但往往力不从心。目前,这一群体占较大比重,制约了消费规模的扩大。第四,随着杭州经济发展和开放程度的提高,外来务工人员不断增多。杭州产业结构中制造业占比高达65%,且加工装配、劳动密集型企业占较大比重。就业结构低端化,即收入水平较低的生产一线操作工中外来从业人员占绝大多数,这些外来务工人员的收入除用于吃饭、租房、购买必要的生活用品外,把大部分结余积攒起来带回老家消费,在一定程度上也影响了杭州消费规模的扩大。

2.2.3 传统消费观念影响消费行为

长期以来,受我国传统自然经济的影响,“知足常乐”、“无债一身轻”等节俭型消费观念在人们的思想中根深蒂固,“量入为出”也就自然成了消费的基本准则。而消费信贷本质上是一种超前消费,即用明天的钱圆今天的梦。要求人们接受和认可超前消费或负债消费观念,并且在提前享受商品使用价值的同时,也要承担相应的义务,接受还本付息的约束。因此,消费信贷得以成为现实的首要条件就是要使消费者从根本上改变传统消费观念。改革开放几十年来,虽然杭州城镇居民人均可支配收入、农民人均纯收入的年均增长都超过十个百分点;城市居民人均消费性支出和农民人均生活消费支出的年均增长速度也大幅提高,但是居民储蓄存款递增速度远远高于前两者。杭州城乡居民消费增长与收入增长不同步,且储蓄增长大大高于收入和消费增长,居民依然受传统影响较深。

2.2.4 农村金融体系薄弱,制约农民消费需求

随着农村居民收入的不断增加,消费结构不断升级,农村居民的居住、文教娱乐用品及服务、交通和通讯的消费比重逐步上升,并成为农村居民消费热点。但是,由于农民的收入水平相对较低,实现这些消费需求仍存在很大的困难。资金缺乏既限制了农民的即期消费,也降低了农民的消费倾向。因此,需要有效的金融服务,才能促进农民大额消费的实现。但是,目前为农村服务的金融机构并不多,除了农业银行、农村信用社、邮政储蓄外,其他金融机构在农村几乎没有服务网点,现有的金融体系无法满足农民的金融服务需求,农民贷款难,信贷产品不符合需求等都影响了农村居民的消费意愿。

2.2.5 日益加重的预期压力影响消费信心

虽然各级政府不断加大社会保障力度,社保体系不断完善,但与城乡居民的需求还有一定的差距。我国社会保障支出占中央财政总支出的比重明显偏低,加拿大是39%,日本是37%,澳大利亚是35%,而我国仅为10%左右。虽然目前杭州社会保障水平已进入全国先进行列,但低水平、覆盖广的特点比较明显。社会保障整体水平还不高,城乡居民因病致贫、因失业致贫的现象还时有发生,医疗、教育、住房等预期支出压力较大。在这种情形下,城乡居民普遍存在有钱不敢用,未来的钱又不敢动的现象,在收入有结余的情况下,居民仍然大量存钱,以备不时之需,这很大程度上抑制了即期消费,制约了消费需求的扩大。

2.2.6 消费环境影响消费热情

一般来说,消费环境的优劣影响着消费者的消费意愿和消费行为。目前杭州消费环境与上海等城市相比存在明显差距,与省内经济发达的二线城市相比,也有一定的距离。同时农村消费品市场发展相对滞后,存在购买、运输、维修等诸多不便,制约了农村消费的增长。

3 扩大杭州消费需求的对策与措施

3.1 增加居民收入,提高消费能力

政府要多渠道增加居民收入,特别是要千方百计增加中低收入水平居民的收入。只有在收入水平大幅度提高的前提下,居民的消费潜力才能有条件地释放出来。完善各项保障制度,落实中央关于提高农资综合补贴、良种补贴等政策,提高企业退休人员的基本养老金水平,提高城乡最低生活保障标准,提高优抚对象等人员的抚恤金标准及困难户生活补助标准,增强居民的消费能力,鼓励居民扩大即期消费。

3.2 加大支农惠农力度,撬动农村市场

我国是农业大国,农村人口数量巨大。2009年,杭州市农业人口328.9万人,占户籍人口的48.1%,农村人口接近总人口的一半。但是农村居民的消费能力只有城市居民的一半甚至更少,消费市场潜力巨大。政府要通过统筹城乡规划和基础设施建设,促进城乡经济合理发展,改善农村生产生活条件。大力支持农村现代化市场体系建设,继续加大万村千乡工程、双百市场工程等的金融支持力度,为投资农村商业设施建设提供信贷支持和优惠政策;扶持农产品批发市场、农村商品配送中心、农村大型连锁超市和农村集贸市场发展,构建适合农村市场特点的农产品流通体系,降低农产品流通成本,减少流通环节损耗,提高农村消费便捷度,推动农村消费的增长。

3.3 发展消费信贷,缓解流动性约束的压力

按照流动性约束理论,当消费者面临较大的流动性约束时,可能产生较强的预防性储蓄,从而导致消费的减少。而消费信贷可以缓解流动性约束的压力,平滑即期和未来的消费能力。因此,要创新信贷品种,宣传新兴消费观念,合理引导居民的消费预期,激发消费热情。一是创新消费信贷产品,宣传新型消费观念。杭州市各金融机构应大力加强消费信贷业务营销,广泛宣传和积极推介消费信贷业务品种,帮助居民了解和树立新型消费观念,合理引导居民的消费预期。与此同时,各金融机构还要大力进行业务流程再造,简化贷款手续,提高贷款审批效率,引进消费金融公司等服务主体,更好地满足居民对消费信贷的需求。二是丰富消费金融主体,提高金融服务水平。杭州的金融机构应该积极引进消费金融公司这种新型的服务主体,并可以积极探索加快民间金融阳光化的进程,丰富消费金融主体,提供专业化消费信贷服务,满足不同群体消费者不同层次的需求,从而更好地撬动居民消费。三是要建立健全个人信用制度,提高整个社会信用,消除金融机构发放消费信贷的后顾之忧。四是要减少不确定性预期,使消费者敢于接受消费信贷,解除后顾之忧,刺激消费信贷需求,使更多的中低收入家庭能充分利用消费信贷方式,尽早实现消费结构升级,优化消费结构,进而形成新的消费热点,促进经济增长。

3.4 优化消费软环境,增强消费信心

各级政府部门要努力建设健康有序、安全便捷的消费环境,消除消费者的顾虑,增强消费信心,扩大消费需求。一要持之以恒地开展诚信体系建设,将社会信息化和诚信榜进行有效对接,进一步促进企业加强社会责任感和道德意识。二要在消费者权益保护法规的框架下,不断健全法规实施机制,加强市场秩序监管力度,提高对假冒伪劣和商业欺诈行为的惩处力度,提高违法者侵权成本。三要保证消费者维权渠道的畅通无阻,提供有关消费者权益保护的法律援助信息和知识援助信息,降低消费者维权成本。

3.5 完善社会保障制度,提升消费意愿

完善城乡社会保障体系能够降低居民的支出风险,稳定心理预期,也是提高居民收入的一种形式。杭州市政府应在财力允许的情况下,适度提高服务标准,进一步健全公共服务体系,增强公共服务的可及性。采取有效措施,积极开拓社会保障基金的来源;加强对有关政府部门、基金管理者的监督,规范基金运作,强化监管,提高社保基金的投资效率,降低运营风险。只有在完善的社会保障制度下,人们才会消除不稳定的心理预期,也才会更大限度地释放消费潜力。

[1]祁京梅.我国消费需求趋势研究及实证分析探索[M].北京:中国经济出版社,2008.

[2]曹鑫,黄晓治.广西城乡居民收入——消费关系及其差异的协整分析:以广西为例[J].农业技术经济,2007,(2).

[3]刘艺容.中国城乡收入差距对居民消费影响的实证分析[J].求索,2008,(1).

[4]李武.基于凯恩斯消费函数的我国城乡居民消费差异实证分析[J].统计研究,2007,(6).

[5]田学斌.消费需求扩张的制度变革路径:消费能力视角[J].消费经济,2008,(4).

[6]臧旭恒,王立平,吕萍.消费波动、收入约束与资产收益[J].经济学动态,2007,(9).

[7]Stone.R.Linear Expenditure System and Demand Analysis:An Application to the Pattern of British Demand.Economic Journal,Vol.64.1954

[8]浙江省统计局课题组:着力以消费拉动经济增长—浙江消费领域存在的问题、原因及趋势分析[J].浙江经济,2006,(21).

[9]盛世豪.浙江经济转型的基本特点和主要内容[J].浙江经济,2008,(18).

[10]游克斌、陈先林、任治俊.着力扩大消费需求确保经济持续快速增长-以四川为例[J].经济体制改革,2010,(4).

F740

A

1674-5787(2011)04-0016-05

2011-06-10

本文系2010年度浙江省商业经济学会课题、2010年度杭州市哲学社会科学规划常规性立项课题(杭社规〔2010〕8号,D10YJ32)、浙江省教育厅2010年度科研项目立项课题(Y201016856)的部分成果。

汪卫芳(1971—),女,浙江临海人,经济学硕士,浙江金融职业学院,副教授,主要研究方向:国际金融、地方金融等;

孙颖(1979—),女,吉林辽源人,经济学硕士,浙江金融职业学院,讲师,主要研究方向:金融实务、消费金融等。

责任编辑 仇大勇

猜你喜欢

幼儿画刊(2022年11期)2022-11-16

四川劳动保障(2021年10期)2021-12-02

阅读与作文(小学高年级版)(2021年6期)2021-09-10

中国医疗保险(2018年3期)2018-07-14

传媒评论(2017年12期)2017-03-01

现代财经-天津财经大学学报(2016年1期)2016-12-01

汽车与安全(2016年5期)2016-12-01

看天下(2016年24期)2016-09-10

读者(乡土人文版)(2013年12期)2013-05-03

公务员文萃(2013年5期)2013-03-11