我国轿车市场的竞争格局分析

2011-10-26 06:06赵蕾

湖北经济学院学报·人文社科版 2011年3期

赵蕾

(湖北工业大学工程技术学院,湖北武汉430068)

我国轿车市场的竞争格局分析

赵蕾

(湖北工业大学工程技术学院,湖北武汉430068)

近年来,随着我国居民对轿车的需求量不断上升,轿车逐渐成为我国居民的代步工具,我国轿车市场显现出具大的潜力,成为国际关注的又一轿车消费强国。我国自主研发的轿车品牌也在中国政府的大力支持和鼓励下得到了显著的进步,市场占有率稳中有升,势头被一片看好,逐渐打破一直由外国轿车企业占领中国轿车市场的局面。在这种情况下,我国的轿车市场的格局发生了新的变化。

轿车市场;竞争格局

一、我国轿车市场自主品牌简介

随着中国加入WTO,中国轿车市场得到了迅猛的发展,在这种大环境下,中国轿车的自主品牌也开始迅速的发展与成长。据中国轿车工业协会统计,2010年前10个月中国的轿车总销量达到7,692,048辆,预计到2020年将达到2000万辆,从而超过美国成为全球最大新车销售市场。

我国目前市场上的轿车品牌主要为:重庆的长安;安徽芜湖的奇瑞;河北保定的长城;沈阳的华晨;杭州的吉利;长春的一汽奔腾、红旗;上海的上汽荣威、上海华普;合肥的江淮;西安的比亚迪;天津的一汽夏利;浙江的众泰;哈尔滨的哈飞;江西的昌河;北京的福田这14个主要品牌。

据资料显示,2008年占据我国轿车市场销售前10位的分别是:上海通用36.54万辆、一汽大众34.12万辆、上海大众34.06万辆、奇瑞27.24万辆、北京现代26.18万辆、广州本田22.43万辆、一汽丰田21.04万辆、吉利20.43万辆、神龙20.13万辆、东风日产19.89万辆。①从近几年的数据来看,中国自主品牌的轿车一直高居我国轿车销售量的首位,从2008年的数据来看我国自主品牌的销售量占轿车总销售量的28.22%,其次为日系、德系、美系、韩系、法系和意系,分别占轿车销售总量的26.88%、20.44%、14.07%、5.56%、4.52%和0.31%。②

经过多年的发展,我国轿车行业已经取得了显著的进步,中国自主轿车厂商根据中国消费者文化、收入、地区等轿车消费习惯和审美趋势多方面进行分析,生产和研发出贴近中国消费者需要的新车型、新样式,快速占领了我国轿车市场。中国轿车自主品牌研发和生产工作已经取得了一个新的里程碑式的胜利。

二、我国轿车市场竞争格局的划分

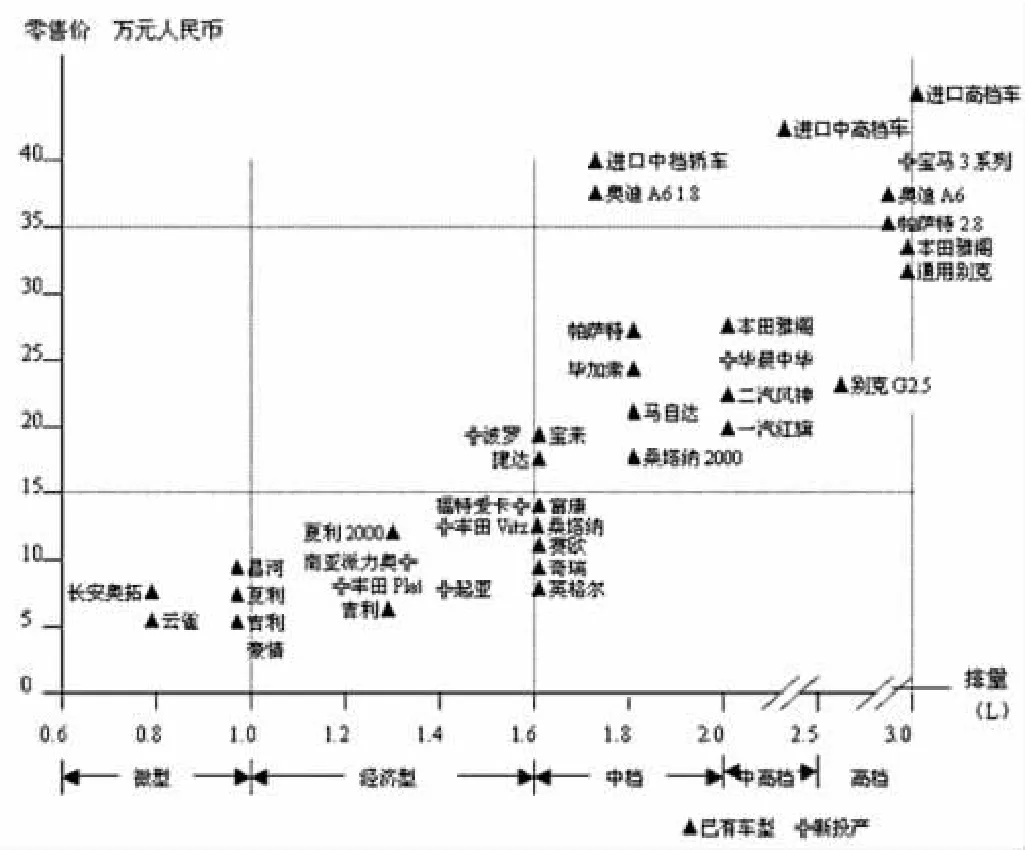

从图1中我们可以看出,占我国轿车市场的主要为中档和中高挡,而经济型轿车具有巨大的潜力,将成为以后的主角。

中国作为发展中国家,轿车方面的消费才刚刚兴起,从以往的消费主体来看,购车的多数是国有企业的领导或者购车为公用,因此从消费心理的角度分析,轿车代表一部分购车者的身份和地位,所以20万元左右的中档或者中高档车为这部分消费者的首选。随着私人购车者的增多,大多数的私人消费者购买都是自己的或作为一个家庭的第一部车,多数购买者希望是既体面又适用,因此轿车市场上10~20万元左右的中档轿车成为该部分消费者较为理想的选择。随着中国加入WTO,进口车以往高额的进口关税降低,进口中档、中高档和高档车与国产车相比在价格方面的劣势已经逐渐消失,而由于进口车在设计、工艺和整体品质方面的优势较为明显,在中国市场上具有较强的竞争力。根据中国轿车行业统计的数据来看,进口车的市场份额将会在15~20%,到2005年会达到18~24万辆。因此,在未来的中国轿车市场格局中,进口中档、中高档和高档轿车将在较长的时间内占较大的市场份额。

图1:中国轿车市场③

从图1中我们还可以看出,中国轿车厂商多数把经济型轿车即10万以下的轿车作为中国轿车市场未来开发的重点对象,中国在经过5~10年左右的市场研发和培育以后,会有更多更全面的品种的轿车供消费者在10万元的价位区间进行选择,10万元以下的经济型车的市场将不断扩大,10万元价位区间的经济适用型轿车将成为成为年轻一代,特别是“80后”、“90后”一代的首要选择。

三、我国轿车市场存在的问题和挑战

(一)外国轿车企业进入中国数量增加

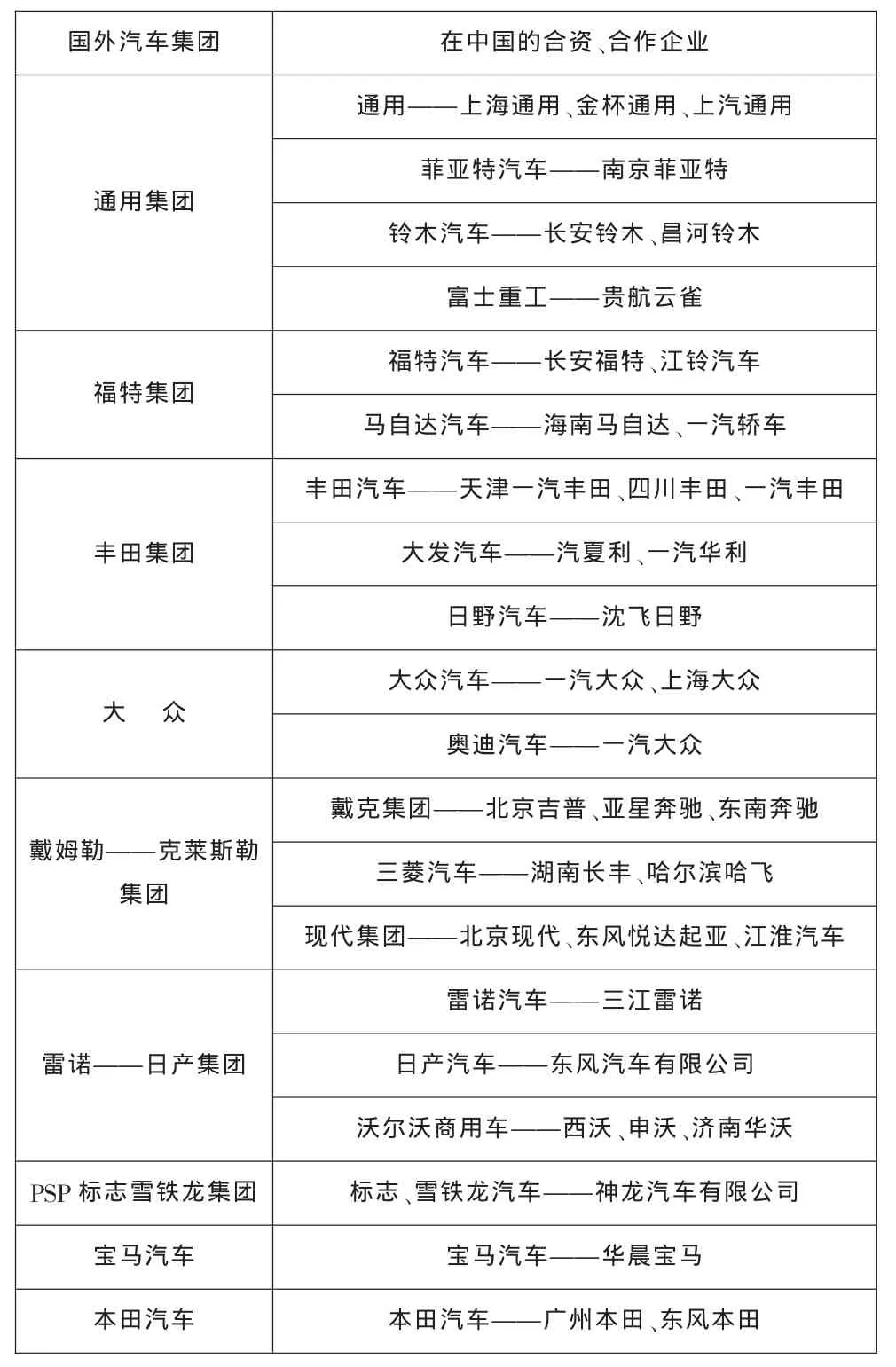

全球合资企业加快进入中国的步伐。外国轿车企业从数量上来说,由1998年的25家增加到2001年的35家、2004年的60家,短短不到6年的时间,外资企业在中国的数量就翻了近3倍。从国外轿车公司对中国市场的投资规模上来看,丰田轿车、通用轿车在中国增加的企业数量较多,2006~2008年的上海车展可以说是亚洲地区以来最大的几次车展,其他轿车国外巨头在中国布局的调整力度加大,纷纷在中国寻求本土化合作,中国也在轿车方面积极引入外资,并且开始学习国外先进的制作技术和管理模式。外国汽车厂商进入中国市场的状况如表1所示。

表1:国外公司在中国的合作汽车企业④

从表1中我们可以看出美国、日本、德国等大的汽车生产国家已经以各种方式进入了中国市场,并对中国进行了投资,且投资趋势不断增加。目前外国轿车厂商通过与中国厂商合资、合作组成的企业已经占据了90%以上的中国轿车市场。可谓外国轿车厂商进入中国的数目之多、速度之快。

(二)外国轿车企业进入中国的形式多样化

外国轿车企业在中国策略不断的在调整,进入中国轿车市场的形式也不断在多样化。外国轿车企业对中国轿车市场的占领逐步开始扩展研发中心、金融服务等领域。同时对中国合资公司进行一定资源整合,外国轿车企业对中国轿车企业的合资从整车组装和零部件生产向全价值链扩展,在研发和服务领域的投入在不断加大。

例如:通用汽车把亚太区总部从新加坡迁至上海,这是第一家将区域总部迁到中国的外国汽车巨头。同时,通用汽车与上汽集团形成战略伙伴关系,共同投入21亿元人民币加强对其在华合资企业——泛亚汽车技术中心的建设,并要把该汽车技术中心打造成为中国最先进、设施最完善的汽车工程设计研发基地。⑤从这个例子中,我们可以看出,外国企业进入中国的形式是越来越多元化,他们将利用其多方面的优势,更多的占领我国的轿车市场。

(三)我国轿车格局进入整合初期

从全球汽车行业100多年的发展来看,多年汽车行业风风雨雨的发展使其最终形成了“6+3”⑥的格局。目前中国仍然有近80多家汽车制造厂商,随着国外厂商的进入以及轿车市场的激烈竞争,其最终会出现大厂商收购、兼并小厂商的现象,最终留下几家有实力的厂商的局面。我国新出台的《汽车产业发展政策》也将引导我国轿车行业的发展走向合理化和国际化。

目前在中国轿车市场中,全球主要的外国轿车公司在与国内公司、生产基地等多方面的合作有所增加,这从另一方面表明,多方位资源开始向全球主要外国轿车公司集中。同时外国轿车公司也对国内的合资公司进行资源整合,开始发挥其更大的效能。以通用轿车为典型代表,2002年6月通用汽车公司联合上汽、五菱两大中国自主品牌汽车公司共同组建上汽通用五菱轿车股份有限公司;随后通用汽车中国公司、上海通用汽车公司、上海汽车公司又一起共同出资9亿元,收购了山东烟台车身有限公司成为了上海通用汽车第二个生产基地。

从上面例子和全球汽车产业发展现状来看,汽车公司间的合作与合并是越来越多,市场上的竞争也是越来越激烈。年产销100万辆以下的汽车公司已经不能单独存在,200万辆规模的汽车公司也开始面临重组的局面。以往我国汽车行业具有分散性、低规模、低水平的特点正在逐步被改变,各方面资源正在向有优势的汽车企业集中,国内轿车企业与国外轿车企业间相互合作、相互依赖、相互协作发展的整体趋势是越来越明显。

在这个全球相互合作、相互依赖的发展过程中,我国的轿车市场将会进入一个漫长的整合期:轿车重组。这个漫长的整合期将分为两大步走:第一步先扫清外围的竞争性较弱的轿车公司,通过市场激烈的竞争,竞争性较弱的轿车公司将会倒闭或被其他竞争性较强的轿车公司合并、收购;第二步进行行业内的整合,通过激烈的市场竞争,一些规模小、技术力量弱、成本居高不下、创新意识弱的轿车企业将最终面临倒闭、退出市场或被具有优势的轿车公司合并、收购的局面。最后,中国轿车工业将形成几家生产规模大、技术开发能力较强、产品系列化、产品差异化、分工协作合理、管理理念先进的大型企业集团,并最终形成少数几家企业集团控制全国大部分轿车市场的局面。

注释:

①贾可:《中国汽车调查》,上海交通大学出版社,2005年,第38页。

②钱瑜:《中国自主轿车品牌分析》,2007年,中国国际汽车网,http://www.chinacarie.com/news/news.asp?id=13960。

③张茂林:《入世后中国汽车市场格局分析》,2002年,中国营销传播网,http://www.emkt.com.cn/article/61/6104-5.html。

④刘力钢:《中国汽车制造业企业发展战略》,经济管理出版社,2008年,第49页。

⑤李兴文:《我国汽车产业自主创新的SWOT分析》,汽车产业研究,2006年第2期。

⑥“6+3”是指通用、菲亚特、铃木、富士重工、五十铃轿车集团,福特、马自达、沃尔沃轿车集团,丰田、大发、日野轿车集团,大众、斯堪尼亚轿车集团,雷诺、日产、三星轿车集团这6大集团,加上相对独立的本田、标志——雪铁龙和宝马3家公司。这9家集团和公司的汽车年销量占到了世界总销量的80%左右。

猜你喜欢

中外玩具制造(2021年2期)2021-02-07

汽车文摘(2021年2期)2021-02-01

学生天地(2020年15期)2020-08-25

小学生学习指导(低年级)(2019年9期)2019-09-25

汽车观察(2018年10期)2018-11-06

中外文摘(2017年16期)2017-07-31

系统管理学报(2016年5期)2016-09-03

声屏世界(2015年2期)2015-03-11

小猕猴智力画刊(2013年2期)2013-03-15

公务员文萃(2013年5期)2013-03-11