基于作业成本法的高校成本管理方法

2011-10-12 13:04:08朱新维

铜陵职业技术学院学报 2011年1期

朱新维

(安徽工业职业技术学院,安徽铜陵244000)

基于作业成本法的高校成本管理方法

朱新维

(安徽工业职业技术学院,安徽铜陵244000)

文章试图将当前比较先进的作业成本法引入到高校教育成本核算中,从作业成本法的特点及其在高校教育成本核算中的适用性入手,对高校教育成本核算实施作业成本法必要性、可行性进行了论述,探讨了作业成本管理在我国高校成本管理中的应用。

作业成本法;高校成本管理;可行性

作业成本法(Activity-Based Costing),简称ABC,起源于20世纪30年代末、40年代初,是美国会计学家科勒在研究水力发电行业的成本特点时所创建的。作业成本法是基于作业的一种成本计算法,主要是指以作业为间接费用归集对象通过对资源动因的确认、计量,将资源费用归集到作业上,再通过对作业动因的确认、计量,将作业成本归集到产品或顾客层面上的间接费用分配办法。

高等学校在教学、科研、管理等活动中,必然要耗费大量的资源,形成教育成本。作业成本法在西方企业及高校的应用比较广泛。运用作业成本法对高校教育成本进行核算,有助于消除不必要的作业,改进作业管理,降低管理成本,提高高校资源使用效益。同时得到较为准确的成本信息,确定恰当的生均培养成本,为学费标准的制定、财政经费的核拨、成本需求的预测以及成本—效益分析等提供有力的支持。

一、高校成本管理的特殊性

高校教育成本是指高校在一定时间内教育活动中用于培养学生所耗费的教育资源的价值,它有广义和狭义之分:高校教育成本是指高等学校在教育活动中用于培养学生所耗费的教育资源的价值。广义来说,高校教育成本是指高等学校开展教育活动消耗的所有资源的价值。美国高等教育经济专家约翰斯通将高等教育成本分为三大类:

1.教学成本,指高等学校完成其教学和基础研究或学术任务的支付,包括教职工工资、图书、设备、行政管理、基本学术计算以及地租等开支。从成本补偿的角度看,这项成本主要包括由学杂费补偿的部分、由公共教育经费补偿的部分和由大学其他收入补偿的部分。

2.学生生活成本,包含学生的伙食、住宿、日常生活等项开支。这项成本并不严格地与高等教育相联系,但对于学生及其家庭来说,这项成本与学费或书费一样由支付教学成本的学生、家长、纳税人或高等学校来支付。

3.作为学生而耽误的赢利(实际上是耽误的实际生产,即机会成本,包括个人的和社会的)。从理论上讲,为了上大学而不参加生产劳动,个人就业时间缩短而减少了收入,同时,社会也损失了实际的劳动力和国民收入。

狭义的高校教育成本是指高校用于培养学生所耗费的,可以用货币计量的教育资源的价值,属于财务范畴的以货币实际支付的成本,而不包括社会和个人投资于高等教育丧失的机会成本。

二、我国高校教育成本核算中存在的问题

(一)会计核算的单一性,弱化了成本核算的职能

现行高校会计核算体系,只核算经费支出,忽视了经济效益原则,排斥教育成本核算。对国家下拨的教育经费,高校只是简单地计算生均经费支出数,依此作为向国家申请预算的数据资料。

(二)成本计量确认不真实

长期以来,高校对于购建的资产设备支出都是一次性列入当年教育成本,造成当年教育成本高,人为原因造成年教育总成本和单位成本增加,另外由于各高校的投资水平不一致,这样不利于高校教育成本的横向比较与纵向比较。

(三)成本核算方法不科学

随着高等教育的发展,迫切要求提高高校的管理水平,财务管理是关键,只有科学的财务核算体系,才能为科学的财务管理提供保证,而目前高校的财务核算体系仍使用高校预算会计的核算体系,己经不适应高校发展的要求,其收支不配比,成本计量不真实。

(四)成本内容归集不合理

现行财务分析中,教育总成本引用的数据往往是教育事业支出数,这其中一直包涵着与学校教学工作无关的离退休人员支出、实行产业、后勤社会化服务人员支出以及部分科研项目支出,并且高校将成本项目划分为:人员成本、公用成本和固定资产成本,这种划分难以确认教育成本中的直接费用和间接费用,难以考核固定成本和变动成本的发展变化趋势。

(五)高校固定资产不计提折旧

按照现行会计制度规定,对固定资产实行收付实现制原则,不计提折旧。但高校固定资产占有较大份额,固定资产不提折旧,不将折旧费反映在培养学生的成本中,那么所取得的学生培养成本信息是不准确的。

教育成本核算的滞后性以及由此形成的弊病,制约着高等教育事业的发展,使高校有限的教育经费得不到合理利用,造成了教育资源的严重浪费。这与目前高校适应社会主义市场经济需要,优化资源配置,发展有中国特色的高等教育不相适应。为此必须改革高等学校现行的会计核算模式,建立与高校特点相适合的教育成本核算模式。

三、运用作业成本法核算高校教育成本

(一)运用作业成本法核算高校教育成本的必要性

高校作为人才教育部门同样存在“投入”与“产出”的经济活动,也需要进行教育成本核算;特别是随着高等教育的迅猛发展,高校进行教育成本核算加强财务成本管理显得尤为重要。

1.可以提供准确的成本信息

运用作业成本法进行高校教育成本核算,不仅可以正确反映高校在人才培养过程中所发生的各种耗费及各种耗费的合理性,为加强高校的教育成本管理提供重要的信息资料。基于作业成本法的核算高校教育成本,通过分析成本升降的原因,采取有效措施降低成本,使学校所拥有的各种人力、物力和财力资源得到充分的、合理的利用,优化配置资源,创造社会效益的同时获得经济效益。

2.有利于促进高校自身发展,提高竞争力

目前我国高等教育领域虽然尚未形成买方市场,但随着我国高等教育日益融入开放,教育市场必将面临办学规模、质量、结构和效益等各方面激烈的竞争,因而提出了高校必须加强财务管理,引入市场经济的观念,力求以较少的投入实现较大的产出,合理使用资金,提高高校办学效益。因此,有必要运用作业成本法进行高校教育成本核算,通过对一系列作业活动的分析,进行有效的控制成本。

3.进行高校教育成本核算是政府确定拨款和收费标准的依据

高等教育服务的准公共产品性质,决定了教育成本要由政府、社会和受教育者共同承担。国家教委、财政部联合颁布了《普通高等学校收费管理办法》,规定了高校收取的学费最高不得超过生均培养成本的25%。可见,要确定合理的财政拨款标准和学费标准,必须首先确定并掌握等教育中不同级别和类别的教育成本数据信息。基于作业成本法出核算的成本信息较为准确,能够为政府拨款和高校收费提供合理的参考,因此,有必要运用作业成本法进行高校教育成本核算。

(二)作业成本法的适用性

作业成本法的基本原理:产品消耗作业,作业消耗资源。即把生产经营活动看作是由一系列作业所组成的,它通过作业动因将产品与作业联系起来,作业通过资源动因与所消耗的资源相联系,这样所计算出来的产品成本信息较为准确。通过作业成本法对产品的一系列活动的追踪研究,可以分析出哪一类作业是增值作业,哪一类作业是不增值作业,哪一类作业的成本高,哪一类作业消耗的资源较多等,进而能为企业寻找降低成本的途径。一个组织是否适合采纳ABC实践中通常采用经验分析的方法来帮助决策,一般从以下四个方面来分析:

1.成本变化的潜力

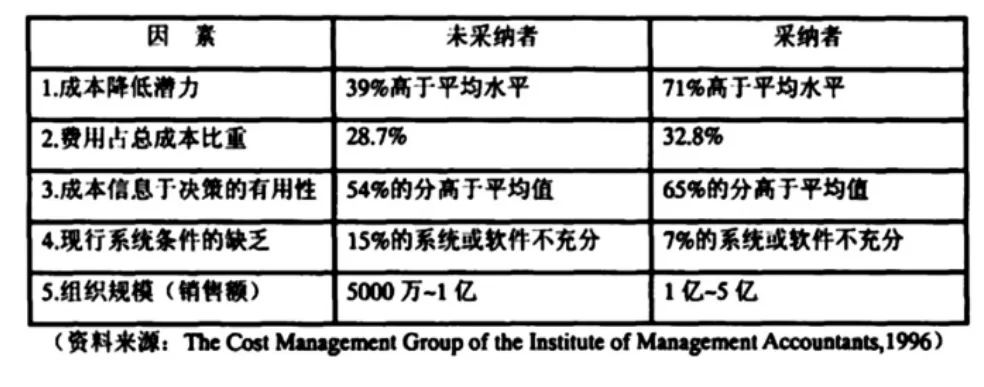

现行成本系统扭曲度越大,或成本变化潜力越大,越适宜用作业成本法。据美国IMA的研究结果,71%采纳作业成本法的公司的成本高于行业平均水平39%未采纳作业成本发的公司的成本高于行业平均水平(表1)。

表1 作业成本法对企业管理的影响

此外,产品种类越多、生产程序越复杂、产品产量差异越大,产品变化的潜力就越大;不同产品导致的支持部门资源耗费的差异越大,成本变化的潜力越大。对成本变化潜力可以用费用上限占总成本的比重来衡量,比例越高越适宜采用作业成本。IMA的研究结果是采纳作业成本发的公司费用占总成本的比重为32.8%,未采纳作业成本法的公司为28.7%。

2.成本信息于决策的有用性

即使成本变化潜力相当大的公司,也未必一定可以采用作业成本法。决定因素之一就是企业在竞争、降低成本、定价等生产经营决策中所使用的成本信息度决策是否有用。成本信息对决策越是有用,越适宜采用作业成本法,如表所示,采纳作业成本法的公司的成本信息决策有用性高于未采纳作业成本法的公司。

3.现行系统条件的充分性

有关作业成本法的文献中作业成本法增加了成本库(作业)和成本动因。管理层在考虑实施作业成本法时,通常会考虑是将作业成本法作为一个独立的系统还是将该系统和现行的会计系统融合(Cooper,1990,1991)。国外有学者认为做上述决定时应考虑到两个因素,一个是改变现行的会计系统的有效途径,另一个是开发和现行系统融合的软件成本。因此,现有信息系统条件越充分,越有利于采纳作业成本法。如表所示,15%未采纳作业成本法的公司信息系统或软件存在不充分现象,而采纳作业成本法的公司中只有7%的公司信息系统或软件存在不充分的现象。

4.组织规模

组织规模的差异主要体现在人力、物力、资金等资源差异,以及公司空间的分散性等,公司的规模是区别使用作业成本法和非使用作业成本法的公司一个重要的特征,由于大公司拥有更为强大的沟通渠道和完善的基础设施,且对信息的需求更为强烈所以他们比小公司对作业成本法更感兴趣。如表所示,采用作业成本法的公司的平均销售额在1亿—5亿之间,而未采用作业成本法的公司销售额500万—1亿之间。可以看出组织规模越大的公司越适宜采用作业成本法。

总之,对于那些产品批次大小、形体大小、复杂程度、原材料等属性各异的多品种制造公司,费用占总成本比重较高的公司,使用作业成本法降低产品成本的潜力比较大;作业成本法也可为服务性公司提供更有用的决策信息;现有系统或软件条件越充分,越有利于实施作业成本法;此外组织规模越大越适宜采纳作业成本法。

由此可见,高校教育成本核算特点与前述适用范围相吻合:

首先,高校培养学生所发生的费用多属间接费用,直接费用较少,且多而复杂,发生的动因各异,因此应具体分析不同资源、作业、成本动因等来分配和归集费用以计算成本。

其次,随着高校不断向综合性大学发展,高校核算对象多元化,不同大类(理工、农医、文史、财经等)、不同层次(本、硕、博等)、不同专业的学生培养成本相差很大。

最后,高等学校的财务人员素质高,计算机的广泛应用,会计电算化水平较高,现有的会计信息系统比较完善,可以满足实施作业成本法的外部条件的需要。因此,运用作业成本法核算高校教育成本是可行的。

[1]田绣珂.作业成本法在高校成本计算中的应用[J].财会通讯(综合版),2007,(10).

[2]聂小红作业成本法应用于高校教育成本核算浅析[J].财会研究,2008,(4).

[3]朱小平.论作业成本法在高校教育成本核算中的应用[J].财会月刊2004,(7).

[4]李强.基于作业成本法的高教育成本核算体系[J].山西财经大学学报(高等教育版),2007,(12).

[5]江其玫,荣玮.作业成本法在我国制造企业的应用研究[J].价值工程2005,(2).

[6]阎达五,王耕.全日制高校教育成本计算问题的探讨[J].会计研究,1988,(6).

[7]阎达五,王耕.教育成本研究[M].北京:北京出版,1989.75-80.

[8]胡扬赞.浅谈作业成本法的费用界限划分[J].财会月刊,2003,(l2).

[9]孔德兰.议作业成本法在我国的应用[J].事业财会,2003,(l).

[10]卞政.作业成本法案例剖析[J].福建金融管理干部学院学报,2004,(4).

(责任编辑:郜宝林)

G647

A

1671-752X(2011)01-0091-02

2010-12-04

朱新维(1960-),男,安徽铜陵人,安徽工业职业技术学院讲师。

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

河南电力(2021年5期)2021-05-29 02:10:00

经济技术协作信息(2018年8期)2019-01-14 03:06:28

电影(2018年12期)2018-12-23 02:18:48

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2018年10期)2018-08-20 02:57:08

消费导刊(2017年24期)2018-01-31 01:29:28

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

中国工程咨询(2014年5期)2014-02-16 06:27:20