并购的股东财富效应

——基于2008-2010年度中国A股上市公司数据的实证研究

2011-09-28 08:56武汉大学经济与管理学院李希

财经界(学术版) 2011年1期

武汉大学经济与管理学院 李希

并购的股东财富效应

——基于2008-2010年度中国A股上市公司数据的实证研究

武汉大学经济与管理学院 李希

本文以2008-2010年50起A股上市公司的并购事件为样本,采用事件研究法对并购双方的财富效应进行了比较研究。研究结果表明,并购可以为收购公司股东带来显著财富增加,而对目标公司股东财富的影响不显著。

兼并与收购 事件研究法 股东收益

一、引言

进入新的世纪,经济全球化不断深入发展,全球范围内的企业并购浪潮风起云涌。中国企业要发展成为世界性的企业,与国际跨国公司进行竞争,进行企业间的并购整合是必由之路。近几年中国企业尤其是上市公司的并购交易日渐活跃,交易金额和交易数量都出现了井喷式增长。公司并购的实践迫切需要相应理论的指导,但从现有研究来看,多集中于对西方发达国家企业并购的研究,国内公司并购的研究非常少。但由于中国国情和市场的特殊性,针对西方发达国家公司并购的研究结论不一定适用于中国。

企业并购的财富效应是并购理论中的重要命题,吸引了众多学者关注,是衡量公司并购绩效的重要方法。并购的财富效应是指由于并购活动的发生,目标公司和并购公司的股价发生变化,进而导致股东财富的变化。在并购活动中,目标公司和并购公司到底受益情况如何,由于不同学者所选择的样本及事件窗口的不同,至今没有一致的定论。因此,对于中国上市公司的并购的财富效应的研究具有重要的理论和实践意义。

二、文献综述

并购能否创造财富,双方股东在并购过程中能否取得超额收益,一直是金融学探究的热点问题,国内外学者曾经进行过大量的实证研究。

Ruback和Jensen(1983)在总结研究了多篇文献之后,得出了并购分别为目标和收购公司带来20%和30%的超常收益的结论。Agralwal(1992)的研究显示,目标公司在收购发生后1年、2年及3年内,累计的平均超额收益率分别为-1.53%、-4.49%与-7.38%。Dodd(1980)考察了1991年至1997年的70起成功的并购事件和81起不成功事件,发现不论成功与否,事件的宣布均能为目标公司带来超过13%的超额收益,而收购公司在[-10,0]和[1,40]的事件窗口内具有-1.16%和-0.20%的超常收益。陈玉罡和李善民(2002)研究了259起国内并购事件,发现收购公司的股东具有明显的财富效应,而目标公司却不显著。张新(2003)分别采用事件研究及财务指标法,分析了1993到2002年1200余起国内并购事件,推出了目标公司能获得29.05%、收购公司获得-16.67%的累计超额收益的结论。

由以上文献可以看出,国内外学者对企业并购的股东财富效应的研究结论并不一致,并购事件对目标和收购公司的股东财富效应影响的大小也难以确定,有待进一步探索。

目前,国内对企业并购的研究远没有国外深刻,对并购的财富效应的探究则更少。随着国内金融市场的日趋成熟,已具有了研究并购对公司股东财富效应的市场和数据条件。在研究过程中,我们侧重于从市场角度来考察并购公告的短期效应,本文拟采用事件研究法,通过探究并购前后目标和收购公司股价变动的情况,观察并购能否会为股东带来超额收益。

三、研究方法、样本选择与数据来源

(一)数据来源与样本选择

本研究所用数据主要来源于国泰安的中国上市公司并购重组研究数据库(CMAAR)及上海和深圳证券交易所网站。数据涵盖了2008年至2010年在深圳和上海证券交易所挂牌的上市公司所发生的、涉及交易的股份超过总股份5%以上的重大并购事件,以此作为研究上市公司并购财富效应的样本。

本研究所选样本满足以下条件,否则予以剔除。筛选条件如下:

1.并购双方均是中国上市公司,在深圳或者上海上市。

2.首次并购公告发布的年度位于2008年至2010年间,且并购事项最终成功完成。

3.并购公告发布前后30天内,没有发生其他影响公司股价的重大事件(如分红、送股、配股和公布年报)。

4.并购公告日前后的120个交易日内,公司的总股本没有发生变化,以确保由CAPM模型算出的并购公司超额收益的可靠性。

5.同一公司连续发生收购行为的,时间间隔要大于60天。

在满足这些条件后,本研究最终获得了50起兼并及收购事项用作研究样本,共涉及了100家上市公司,其中收购公司样本为40个,目标公司样本为60个。

(二)研究方法

本研究采用事件研究法,具体而言,就是选定一个事件窗口,对比并购公告前后一段时期内上市公司在发生并购事件时实际的股价回报与正常经营情况下预期的股价回报之间的差异,来判断股东价值在并购事件中是否取得了超额收益(Abnormal Return)。若股东从并购中能获得累积的超额收益,则表明该并购具有财富效应。用模型表示即为:

AR=R-E(R)

其中,AR是并购事件为公司带来的超常收益,R是事件窗口内实际的股价回报,E(R)则是所预期的未发生并购时的正常股价回报。

本文采用市场模型法计算预期的正常收益E(R),使用市场模型法时需要选定一个“清洁期”,本文以事件前80天为清洁期[-90,-11]。

具体的计算过程是,首先利用公告日前的第90天至前第11天(清洁期)的日收益率,以CAPM模型估算出100个样本公司的Ai、Bi(i=1,2,,,100),然后再代入公告日前第10天至日后第30天 (即窗口期[-10,30])的数据,根据公式E(Ri)t=Ai+BiRmt分别计算出[-10,30]这一窗口中每天的预期收益E(Ri)t,再用每天的实际收益Rit减去估算出的预期收益,得到每天的超常收益,即

?

窗口[-10,30]每天的平均超常收益(Average Abnormal Return)是:,n为样本公司的数量。

最后根据公式计算窗口期每天的累积超常收益(Cumulative Abnormal Return):

接下来,进行显著性检验,检验CAR与0差异的显著性。如果CAR>0,并且结果检验显著,表明股东财富有所增加;如果CAR<0,并且结果检验显著,表明股东财富有所减少;当CAR与0的差异不显著时,则可以认为股东财富在并购中没有发生变化。

四、实证结果分析

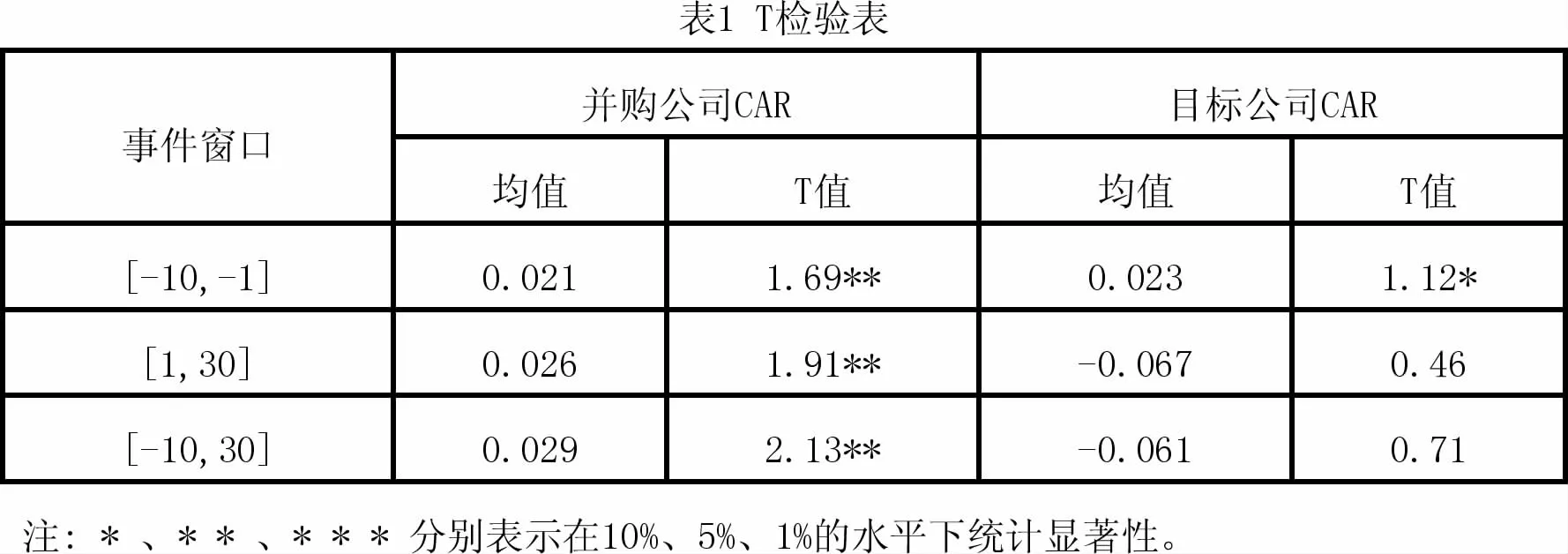

对40个收购公司和60个目标公司的并购事件样本,从公告日前的10个交易日至日后的30个交易日的每日平均超常收益、累积超常收益进行显著性差异的T检验,检验结果如下表1所示。

(一)股东财富效应分析

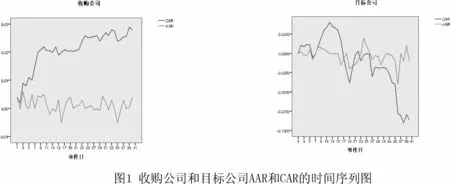

首先,考察收购公司并购的财富效应。从CAR的均值和T检验来看,公告日前后的事件窗口期内,每日的CAR值都显著大于零,并且CAR值为正,说明股东财富得到增加。从图1中可以清晰地看出收购公司每日的AAR和CAR的变化,收购公司在公告日当天获得的CAR为2.124%,在公告日前CAR值有较大幅增长,公告日之后呈现断续增长态势。AAR整体是倾向于为正值,尤其是在公告日前10天有明显上升,公告日之后又有明显的回落,在公告日后第2天的AAR甚至成了负值,此后在零上下徘徊。从整个期间来看,收购公司的CAR是显著的,其数值为2.188%,说明收购公司股东财富在此期间内非预期地增加了2.188%。

其次,考察目标公司并购的财富效应。对目标公司的检验结果表明,每日的AAR和CAR都不能显著区别于0,表明目标公司股东在公告前第10天至后第30天,这段时间内没有显著增加自己的财富。有41%的交易日获得了正的AAR值,而59%的交易日的AAR值为负。总体来看,目标公司股东财富没有增加,反而有减少的倾向。图1中可以明显地看出目标公司每日AAR和CAR的变动,AAR在零上下波动,而CAR是先增加后减少,并且减少的财富要比增加的多。从整个区间累积收益来看,公告日后第30天的CAR竟达-9.119%,说明在事件窗口期内目标公司股东财富有所减少。不过,目标公司CART检验不显著,这一结论尚需进一步证明。

(二)结果的讨论及解释

收购公司股东在公告[-10,30]区间内获得正的累积超常收益,而目标公司股东却未能获得显著的累积超常收益。这个结论与国外的实证结果刚好相反,其原因在与我国证券市场的不成熟所致,我国上市公司并购大多不是由双方真正地通过资本市场进行产权交易,而是有政府介入。政府的过多介入,使得基本上不出现多个收购公司竞购同一目标公司的情况,缺少了竞争对手,再加上政府因素,收购公司在并购时的成本大大降低,结果收购公司股东获得了正的超常收益,而目标公司股东无法获得合理收益。并且收购公司仅有一家或少数几家,目标公司没有提高要价的余地,因此国内目标公司股东不能获得更多的超常收益。相反,地方政府为了政绩和本地利益,为组建更大规模的公司而急于转让目标公司,目标公司股东财富减少可能。

[1]Jensen M.C and Ruback R.S,The Market For Corporate Control:The Scientific Evidence,Journal of Financial Economics,1983(11)

[2]何婧.并购的股东财富效应[D].复旦大学.2009,9

[3]曹烨,蔡春红.我国上市公司并购的财富效应[J].经营管理者.2010(8)

[4]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究.2002(3)

[5]岳虹.企业并购中的财富效应研究[J].会计之友.2009(5)

猜你喜欢

今日农业(2020年20期)2020-12-15

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年6期)2017-06-24

海峡姐妹(2017年1期)2017-02-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

金色年华(2016年1期)2016-02-28

土木建筑工程信息技术(2013年4期)2013-10-17