辽宁上市公司投资者关系管理评价及实证研究

2011-09-25 07:10:50王丽敏邵鲁生

东北大学学报(社会科学版) 2011年4期

王丽敏,王 丹,邵鲁生

(1.东北大学工商管理学院,辽宁沈阳 110189;2.黑龙江科技学院经济管理学院,黑龙江哈尔滨 150027)

近年来,投资者关系(investor relations, 简称IR)管理已成为全球性的焦点问题。对投资者关系管理问题的广泛关注反映了“良好的投资者关系管理能够强化外部投资者对管理层的监督效果,并增强公司的信誉与竞争力”这样一个不断增强的共识。然而,通过进一步对改革开放以来投资者关系管理制度建设的深入考察,发现尽管振兴东北老工业基地政策的实施使得越来越多的辽宁上市公司进入了资本市场,辽宁上市公司投资者管理制度建设取得较大的进步,但与部分省市相比仍存在较大差距。有鉴于此,对辽宁上市公司投资者关系管理进行评价,在此基础上探讨强化投资者关系管理的措施则更具针对性,可有效改善投资者关系、树立投资者信心与谋求投资者对企业的长期支持,进而打造资本市场上的“辽宁板块”,为推动辽宁的经济发展奠定基础。

一、投资者关系管理及其评价的相关文献述评

理论上,国外对投资者关系管理的研究始于20世纪50年代,主要关注的是投资者关系与信息披露、股票价格等之间的关系[1-3],以及如何实施投资者关系管理[3-5]。国内对于投资者关系管理理论与实务的研究则是近几年的事,其相关研究更关注投资者关系管理内涵的界定等方面。在上述理论研究开展的同时,国内外学术界又开始进一步对投资者关系管理评价进行了研究[6-8]。其中,既有专业机构,如AIMR(美国投资与管理研究协会)、路透社、亚洲机构投资者、日本证券分析师协会等,也不乏专家学者,如Lang & Lundholm、李心丹、马连福等[6-9]。

较有代表性的是美国FAFCIC(Financial Analysts Federation Corporate Information Committee)对投资者关系管理进行的评价。FAFCIC评价依据的是公司业务基本信息和预测信息的及时性、准确性和完整性。评价公司投资者关系的信息来源包括被要求出版的材料(权重是45%),未被要求出版的材料(权重是35%),接见、介绍和调查活动(权重是20%)。与上述评价系统不同,日本投资者关系协会所设定的投资者关系评价的信息来源包括:分析人员报告书、分析人员和投资者之间的谈话次数、股票的销量、相关媒体的报道、股票的时价、股东数量、股价变动等。

在中国,南开大学公司治理研究中心推出的中国公司治理指数虽然没有对投资者关系管理进行独立的评价,但在信息披露和利益相关者两个维度中可见到投资者关系管理评价的相关内容[10]。李心丹等在《中国上市公司投资者关系管理评价指标体系研究》的报告中构建了一套对中国上市公司投资者关系管理的评价系统,该评价体系从管理、质量、结果等方面选取指标,用管理和质量两个方面指标共同度量影响投资者关系管理水平的潜在因素,用结果指标来度量投资者关系管理的当期水平状况[7],此评价体系只是针对上市公司投资者关系管理的监督与评价作出了有效探索。事实上,目前在众多投资者关系管理评价系统中一个较为突出的关注点是基于互联网的投资者关系管理评价,这与国外投资者关系管理发展状态有关。绝大多数的国外公司均开设了投资者关系管理网站,因此评价信息的获得非常便利。这些投资者关系管理评价又以内容分析为主[11],通过对给定的一些投资者关系管理核对项(items)进行核对,构建一个较为简单的评价指数对投资者关系管理进行评价,如Allam & Lymer[12]对投资者关系管理的评价。

综合分析各评价系统不难发现,由于关注的角度和研究的内容不同,投资者关系管理评价体系也呈现出较大差异,而且在已有的研究成果中,对于区域投资者关系管理评价系统较为少见。实际上,对于不同区域也有着不同的文化及经济特征,因此,构建一个具有区域特征的、能够真实反映投资者关系管理水平的评价系统将具有现实意义。

二、辽宁上市公司投资者关系管理的研究设计

1. 辽宁上市公司投资者关系管理评价指标体系的建立

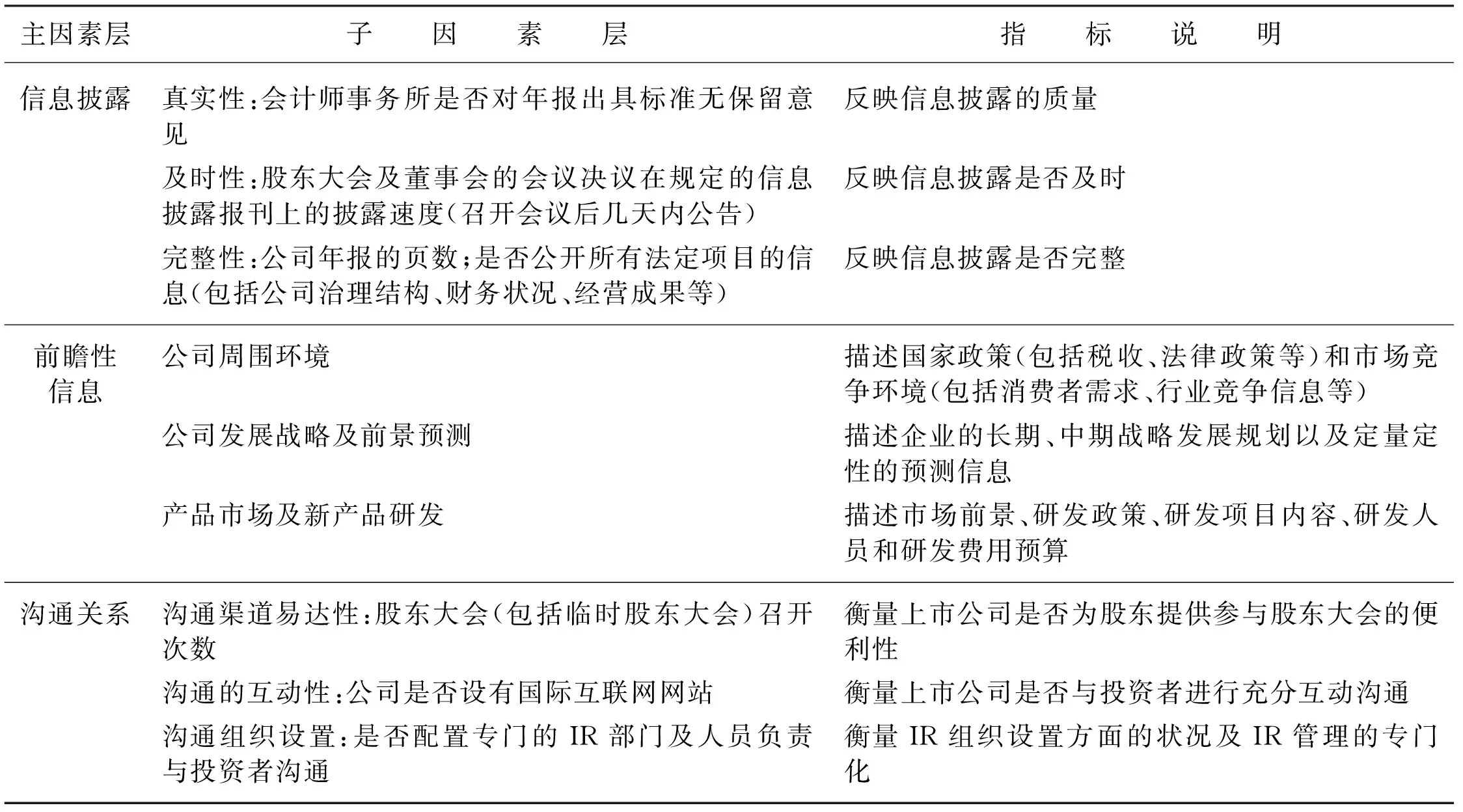

投资者关系管理是上市公司通过充分的自愿信息披露,积极主动地与投资者进行互动沟通,实现公司价值最大化的一项战略管理活动。上市公司通过开展投资者关系管理活动,履行对投资者的承诺、保护其权益,从而建立投资者与公司间的相互关系[13]。本文在现有研究成果的基础上,并参考中国证监会《上市公司投资者关系工作指引》、《深圳证券交易所上市公司投资者关系管理指引》和《上海证券交易所上市公司投资者关系管理自律公约》的相关内容,将信息披露、前瞻性信息和沟通关系作为度量投资者关系管理水平的主要指标,再将其细分为9项子指标,构建辽宁上市公司投资者关系管理评价指标体系,如表1所示。

表1 辽宁上市公司投资者关系管理评价指标体系

2. 辽宁上市公司投资者关系管理评价指数的预处理

为获得辽宁上市公司投资者关系管理评价指数模型,还须要对数据进行以下处理:第一,对表1中的定性指标采用语义差别隶属赋值法将其定量化,对其中的定量指标则采用功效系数法进行无量纲化处理;第二,根据多层次评价指标体系的特点,采用分层处理的方法,将主观赋值与客观赋值相结合,确定各层指标的权重;第三,根据上述方法与投资者关系管理评价指标体系的内容,确定投资者关系管理指数的模型为:

(1)

式(1)中,αi、LIRMIi(i=1,2,3)依次代表了主因素层的投资者关系管理的信息披露、投资者关系管理的前瞻性信息、投资者关系管理的沟通关系三个指标的权重及其指数。其中,

(2)

式(2)中,βj、LIRMIij(i=1,2,3,…,m)分别表示决定某一级评价指标指数的各小类指数的权重与小类指数,m为该指标下所含的因素指标的个数。例如,LIRMI11代表了“会计师事务所是否对年报出具标准无保留意见的审计报告”,LIRMI12代表了“股东大会及董事会的会议决议在规定的信息披露报刊上的披露速度”等。此外,如果LIRMIij还拥有下级指标,其计算方法同上。

三、辽宁上市公司投资者关系管理的实证分析

1. 数据来源与样本选择

通过以下步骤收集样本数据:首先,从中国证监会网站获得辽宁上市公司的名称及股票代码;其次,通过中国证监会网站与新浪财经纵横网获取相关年报数据;最后,为保证样本的连续性,剔除新上市公司4家和已停牌公司7家,共48家上市公司作为实证研究的对象。

2. 辽宁上市公司投资者关系管理水平现状

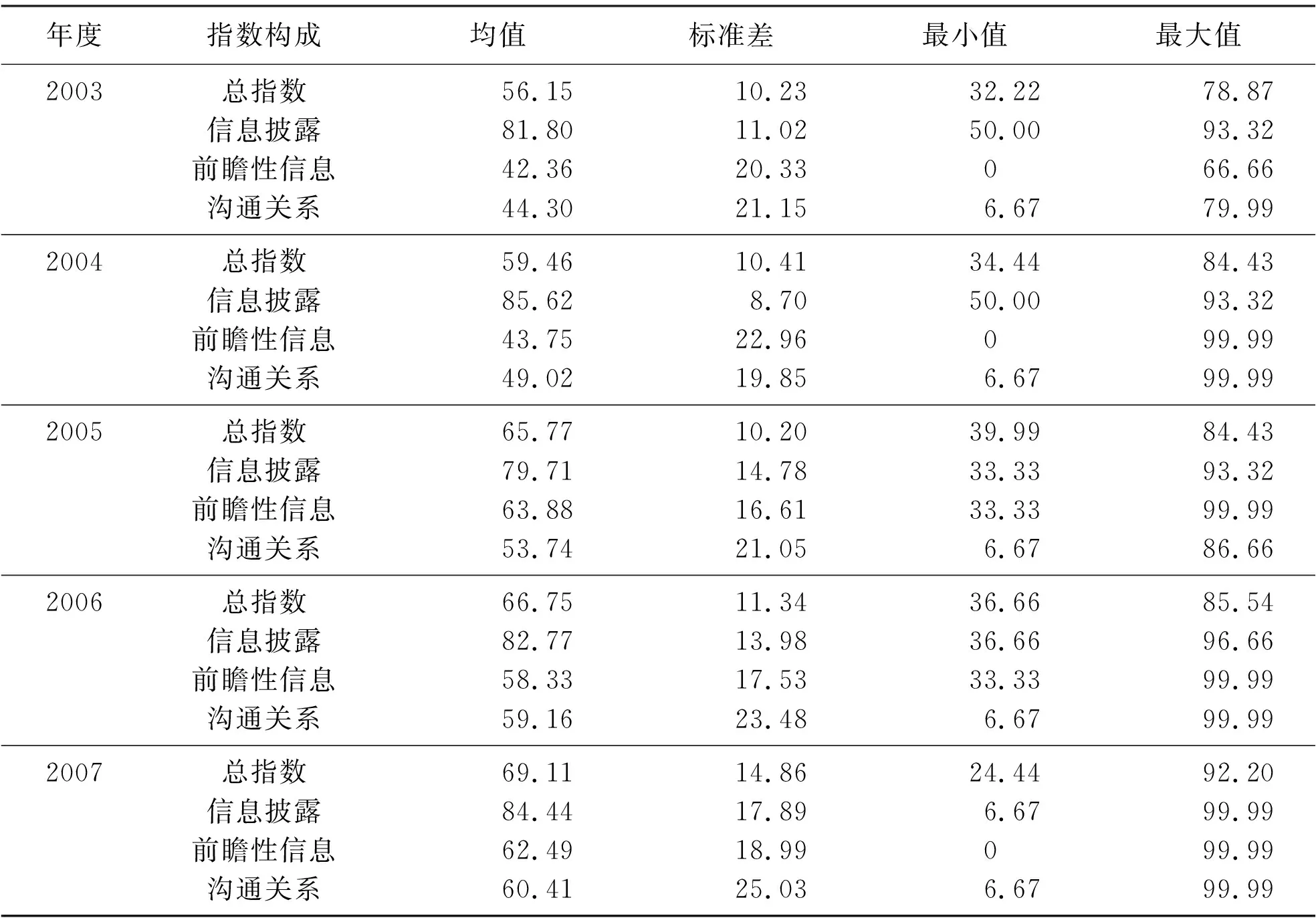

辽宁上市公司投资者关系管理水平现状的描述性统计的结果见表2。

表2 辽宁上市公司投资者关系管理水平现状的描述性统计

从表2可以看出,2003—2007各年投资者关系管理指数(总指数)的均值分别为56.15、59.46、65.77、66.75与69.11,呈总体上升趋势,说明近年来辽宁上市公司的投资者关系管理水平在逐步提高。但是,值得注意的是,不同公司间的投资者关系管理水平的差异也较大。此外,除2005年外,辽宁上市公司其他年度的信息披露指数都达到了80分以上,明显高于前瞻性信息指数和沟通关系指数,表明辽宁上市公司对于投资者所关心的各项公司信息的披露情况做得较好,反映出公司对信息披露的重视程度较高。而其前瞻性信息和沟通关系两项指数的均值大多在60分以下,说明辽宁上市公司对未来预测和与投资者沟通交流状况不甚理想,尚存在较大提升空间。

3. 控股股东性质对辽宁上市公司投资者关系管理的影响

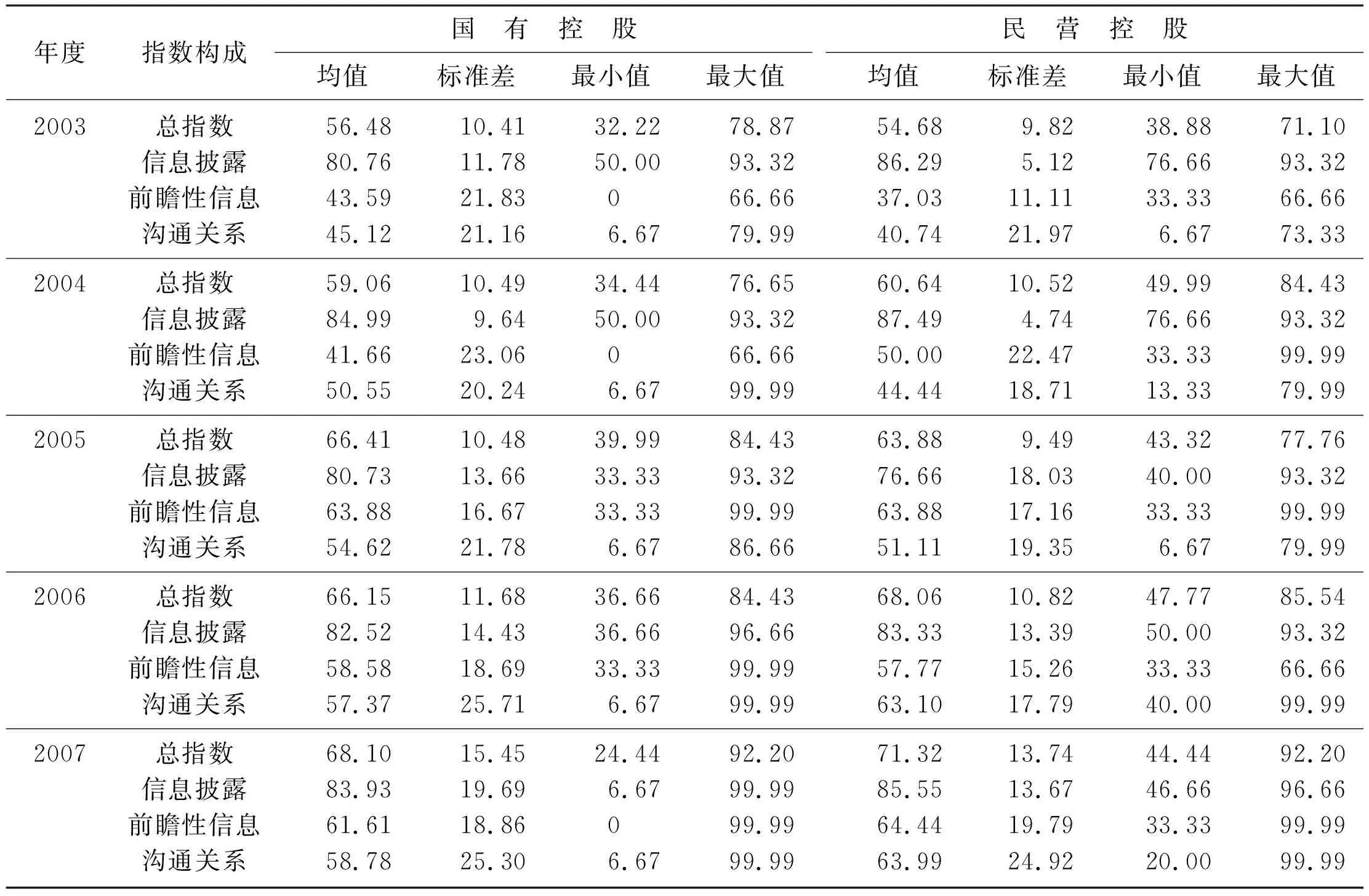

为了分析控股股东性质对投资者关系管理的影响,本文将样本分为国有控股与民营控股两组上市公司,进一步对投资者关系管理水平进行描述性分析,如表3所示。

表3 按控股股东性质分类的辽宁上市公司投资者关系管理水平描述性统计

从表3可以看出,2003年、2005年的国有上市公司的投资者关系管理的总指数要略高于民营上市公司,而2004年、2006年、2007年则恰恰相反,民营上市公司的投资者关系管理的总指数要高于国有上市公司。另外,民营上市公司的投资者关系管理各指数的平均值的上升幅度要大于国有上市公司,这说明民营上市公司的提高速度更为显著。但也应该注意到,在2003年和2005年出现的情况却相反。其原因可能是:第一,投资者关系管理理念在2000年以后才被引入中国资本市场,尤其在2003年还处于刚刚起步阶段,投资者关系管理虽然被应用于上市公司,但在民营上市公司中还没有得到充分的重视。尽管2004年的情况略有好转,但由于契合的时间较短,加之2005年辽宁进行了大规模的国有企业改革,有一部分公司刚刚从国有转为民营,须要经过一段时间的磨合才能充分发挥其自身的潜力,所以2005年又出现回落的情况。不过,随着对投资者关系管理重视程度的提高,到了2006年和2007年,经过两年的磨合,民营上市公司的优势已经渐渐凸显,并呈现稳定上升的趋势。第二,辽宁属于老工业基地,原国有经济比重大,在政府扶持、制度改革等方面国有控股的企业占有一定的优势,因此,国有上市公司可能会早于民营上市公司开展投资者关系管理工作,前者最初的投资者关系管理水平也要略好于后者。

4. 对辽宁上市公司投资者关系管理原始数据的分析

为进一步挖掘影响投资者关系管理水平的具体因素,本文对原始数据进行了描述性统计分析。分析发现,辽宁上市公司信息披露的速度较为稳定,标准差都在1以下;年报页数五年的平均值都在90页以下,信息披露的完整性有待进一步提高;股东大会会议次数比较稳定但次数不多,缺乏易达性。与此同时,辽宁上市公司信息披露的真实性较好,每年度都有80%以上的样本公司的年报得到了会计师事务所为其出具的标准无保留意见的审计报告。辽宁上市公司对公司周围环境方面及公司发展战略方面的信息披露情况要好于对新产品研发方面的信息披露情况,年报中描述公司周围环境及发展战略的公司占到样本的60%以上,而年报中描述新产品研发的公司却在20%以下。2003—2007年间,设置国际互联网网址的上市公司在逐渐增多,到2005年设有网站的公司已经占到了样本的80%以上。但是,辽宁上市公司投资者关系管理组织设置水平偏低,5年内配有专门的投资者关系管理部门及人员的公司仅占样本的20%~40%。

四、 结论与政策建议

通过对辽宁上市公司的投资者关系管理现状的评价以及对原始数据的进一步分析,笔者认为辽宁上市公司的投资者关系管理存在如下问题:上市公司的信息披露总体情况较好,但是存在信息披露完整性欠佳、前瞻性信息披露不足的缺陷;上市公司与投资者之间的沟通不足,投资者关系管理的沟通渠道较为单一,少数公司未设立自己的国际互联网网站;上市公司的投资者关系管理组织设置状况较差,只有少数公司配备专门的人员负责投资者关系管理工作,投资者关系管理委员会的设立情况不甚理想,基本没有专门的投资者关系管理部门。针对上述问题,提出以下政策建议来完善辽宁上市公司的投资者关系管理。

第一,进一步强化信息披露,增强公司透明度。辽宁上市公司须按照《上市公司治理准则》的要求建立系统的信息披露制度,落实接待来访、回答咨询、联系股东、提供公司公开披露的资料等信息披露服务,确保信息披露的准确性、及时性以及完整性,让公司能公开、透明地规范运作。辽宁上市公司在做好强制性信息披露的基础上,还应当通过投资者关系管理的各种活动和方式,自愿地披露现行法律法规和规则规定以外的信息,如公司经营环境、经营计划、战略规划及发展前景等信息。增加信息量和提高透明度,取得投资者的信任,为投资者关系管理创造良好的诚信环境。

第二,强化投资者关系管理的沟通作用,加强公司网站建设。辽宁上市公司应当建立国际互联网网站,搭筑沟通平台,不断推进公司信息网络平台建设。一方面,在网站中设置投资者关系专栏,定期或不定期地发布投资者关系信息,并及时更新,为投资者提供全方位的信息平台。另一方面,设计定制服务项目,如投资者论坛、投资者信箱、网上视频等,针对不同的投资者制定符合其需求的定制服务,构建公司与投资者之间的良性互动机制。

第三,配备投资者关系管理的专门人才,建立健全投资者关系管理组织体系。针对辽宁上市公司的投资者关系管理组织设置较差的情况,应当设立投资者关系管理部门,配备专门的投资者关系管理人员。公司可在董事会下设立投资者关系管理委员会,专门从事投资者关系管理工作。投资者关系管理人员则在全面、深入了解公司运营状况及发展战略等情况下,负责策划、安排和组织各类投资者关系管理活动。董事、监事以及高级管理人员对投资者关系管理工作应当给予高度重视和大力支持,保证投资者关系管理工作的顺利开展。

参考文献:

[1] Fishman M J, Hagerty K M. Disclosure Decisions by Firms and the Competition for Price Efficiency[J]. Journal of Finance, 1989,46(3):633-646.

[2] Diamond D W, Verrecchia R E. Disclosure, Liquidity and the Cost of Capital[J]. Journal of Finance, 1991,48(4):1325-1359.

[3] Marston C. The Organization of Investor Relations Function by Large UK-quoted Companies[J]. International Journal of Management Science, 1996,24(4):477-488.

[4] Petravick S, Gillett J W. Distributing Earnings Reports on the Internet[J]. Management Accounting, 1998,80(4):54-56.

[5] Brennan N, Sorka K. Use of the Internet by Irish Companies for Investor Relations Purposes[J]. Irish Business & Administration Research, 2000,21(2):107-135.

[6] Lang M, Lundholm R. Corporate Disclosure Policy and Analyst Behavior[J]. The Accounting Review, 1996,10:467-492.

[7] 李心丹,肖斌卿,王树华,等. 中国上市公司投资者关系管理评价指标及应用研究[J].管理世界, 2006(9):117-127.

[8] 马连福,赵颖. 基于投资者关系战略的非财务信息披露指标及实证研究[J]. 管理科学, 2007,20(4):86-96.

[9] 马连福,赵颖. 基于公司治理的投资者关系文献评述与研究展望[J]. 南开管理评论, 2006,9(1):21-27.

[10] 南开大学公司治理评价课题组. 中国公司治理评价与指数报告——基于2007年1162家上市公司[J]. 管理世界, 2008(1):145-151.

[11] Krippendorff K. Content Analysis: An Introduction to Its Methodology[M]. London: SAGE Publication, 1980:123-134.

[12] Allam A, Lymer A. Developments in Internet Financial Reporting: Review and Analysis Across Five Developed Countries[J]. The International Journal of Digital Accounting Research, 2003,3(6):165-199.

[13] 王世权,王丽敏. 利益相关者权益保护与公司价值:来自中国上市公司的证据[J]. 南开管理评论, 2008,11(2):34-41.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

新少年(2022年3期)2022-03-17 07:06:38

石油沥青(2021年4期)2021-10-14 08:50:44

证券市场红周刊(2021年34期)2021-08-30 04:39:16

共产党员(辽宁)(2020年11期)2020-07-03 10:36:52

中国外汇(2019年7期)2019-07-13 05:45:04

学与玩(2018年5期)2019-01-21 02:13:08

今日辽宁(2015年11期)2015-04-13 05:35:46

中国教育技术装备(2015年19期)2015-03-01 02:43:07

对外经贸(2014年5期)2014-02-27 13:55:56