商业银行操作风险传导模式研究

2011-09-07 02:02李晓蓓费伦苏

武汉理工大学学报(信息与管理工程版) 2011年5期

李晓蓓,费伦苏

(1.武汉理工大学管理学院,湖北 武汉 430070;2.华夏银行 总行,北京 100010)

商业银行操作风险的传导需要通过一定的载体沿着一定的路径才能得以实现,其中风险传导载体是承载操作风险因子进行传递的附着物。没有载体,风险就不可能完成传导过程。

关于商业银行操作风险的内涵和传导载体国内外有很多学者进行了研究。BBA在对英国和澳大利亚银行的“操作风险调查”报告中指出,商业银行操作风险引发的高额损失主要来自于系统失误、犯罪活动、法律问题、大量的资金转移、业务中断和资产破坏;MICHEL等对操作风险的类型、产生因素、测算步骤,以及整体操作风险管理的关键问题进行了详细分析[1];PHILIPPE对操作风险的定义、产生的原因,以及运用损失分布法具体计算操作风险所需的资本要求进行了简单分析,提出了通过建立操作风险基金来防范操作风险的管理对策[2];FAA的系统安全手册对操作风险的来源进行了分析,并提出了一些管理操作风险的具体方案,但没有将定量管理结合到操作风险管理中去[3];马克·洛尔和列夫·博罗多夫斯基认为操作风险的一个主要来源是人为因素[4];英国的卡罗尔·亚历山大教授主编的《商业银行操作风险》认为,操作风险与银行的结构、效率和控制能力密切相关,因此管理操作风险的第一道防线是银行的系统设计与激励机制,第二道防线才是资本金要求。他从操作风险的三大支柱入手,对操作风险的数量框架、风险计量、统计模型、风险缓释技术、管理架构和风险资本等进行了阐述,还对法律风险与欺诈、损失分布方法、记分卡法、贝叶斯网络法等问题进行了剖析[5];ROBERT研究了商业银行兼并过程中的操作风险问题[6];约翰·麦肯探讨了由电子商务引起的操作风险及相应的IT对策;彼得·思克菲尔德研究了声誉风险对商业银行的重要性;伯特·布鲁金克等提出了对操作风险纳入新协议框架的担忧以及对操作风险定量度量可行性的置疑[7]。

国内学者也对银行业的操作风险进行了大量研究。巴曙松指出,在近年来国际金融界越来越重视操作风险管理的基础上,巴塞尔新资本协议率先将操作风险纳入风险管理框架中,并要求金融机构为操作风险配置相应的资本金。操作风险管理的突显,使金融机构面临新的压力与挑战。他还讨论了当前国际银行界通用的操作风险衡量方法[8];钟伟认为相对于流程、系统和外部事件的风险管理而言,操作风险管理的核心是对人的管理,包括对人的道德、能力的评估和一个良好的激励相容框架的实施等[9];刘超从流程管理的角度提出了基于作业的操作风险管理框架(ABORM),回答了操作风险管理中实践者关心的主要问题,具有较好的有效性和可操作性[10]。

结合国内外学者的研究,笔者认为,依照操作风险产生的原因可将其分为信息传导模式、人员传导模式、技术传导模式和业务传导模式。商业银行操作风险传导模式是风险传导载体承载操作风险沿一定路径进行传递的方式。通常情况下,商业银行操作风险传导载体在受到各种风险诱发因素的映射以后,会依照一定的传导模式对该风险进行传导,在这个过程中,操作风险强度会不断累积直至最终暴露。但具体到某一传导载体时,操作风险的传导模式有所不同。

1 商业银行操作风险传导的信息传导模式

除信息传导载体与传导路径相互作用、相互影响以外,信息源(本身可能存在可靠性问题,如利用信息不对称的优势故意给信息接收方发出错误信息等)在传导过程中如果信息传导载体出现损坏或传导方式不适宜(如网络安全性不够导致银行经营信息被黑客篡改)就会导致信息失真,如果此时信息的交互性不够或信息接收者受到各种噪音的干扰,就会进一步导致银行有关部门或职员对错误信息做出误判,由此形成的波及效应与连锁反应必然会导致操作风险的产生。商业银行操作风险的信息传导模式如图1所示。

图1 商业银行操作风险的信息传导模式

2 商业银行操作风险传导的人员传导模式

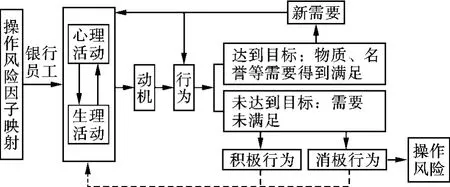

严格地说,商业银行发生的大多数操作风险都与人员因素有关。根据心理学、行为学的研究成果,银行员工的行为并不是随意产生的,而是按照人特定的个性心理特征和行为规律形成的。银行员工在外界环境和组织内部的风险映射作用下,发生生理与心理的交织互动,引起相应的欲望与需求(需要),进而出现心理紧张与生理紧张,形成动机,并可能将之转化为操作风险行为输出,如图2所示。这可以从两个方面来解释:一是银行职员受到外部风险因子的映射,如赌博、炒股亏损严重、消费攀比、交友不良等,产生资金需求与违法违规操作动机,进而形成操作风险;二是对自己的工作付出与回报不满意进而消极怠工,或受到银行内部其他职员违法违规操作却未受到相应处罚或处罚过轻的示范效应影响产生作案心理导致操作风险。

图2 商业银行操作风险的人员传导模式

道德风险能够产生商业银行内部职员职务犯罪的关联机制,这种关联机制通过内部传导产生扩张机制,会导致银行职员随着职业经历的增长,不断扩张道德风险的边界,主观侵犯意识逐渐增强,到达一定程度产生质变,滋生出犯罪情绪。而已有的外部金融犯罪得不到相应惩罚反而得到利益所产生的效仿刺激极易使银行职员产生效仿心理,通过内外勾结套取银行资金,实施犯罪活动。

3 商业银行操作风险传导的技术传导模式

商业银行使用的技术主要包括软件技术、硬件技术、网络技术和通信技术。对软件技术的风险传导,可以从软件技术系统的开发与研制过程来研究。商业银行软件系统的开发与研制过程分为需求分析、系统调研、需求说明书、界面设计、开发及测试、使用培训和正式切换7个步骤。在这些步骤中,强大研发力量的重要性自不必言,但缺乏有效的沟通渠道,将使系统在实际使用过程中出现许多不适用的情形,使系统开发的初衷失去意义。而界面设计与开发测试的水平则完全取决于开发者的专业水平,银行对这一阶段风险的控制在于选择一家有强大技术研发实力的开发商。使用培训对银行来讲十分重要,职员对信息系统的熟练使用将直接关系到系统的使用效率。商业银行软件系统研发(银行有些软件业务也采取外包的形式,但操作风险结果的性质是一样的)成果的先进性、实用性、兼容性将会直接影响到系统的运行状况,同时还会影响到银行软件系统的日常维护。如银行的一些网络技术漏洞或缺陷将使银行的交易系统易遭到黑客攻击或感染病毒,进而导致客户信息泄露,最终会使客户遭受资金损失。

而对于硬件技术,其完备性、业务量支持情况、与现有网络的兼容性等都会直接影响到银行业务的操作效果。如硬件处理技术对业务量的增长考虑不足,在业务量大幅上升时极易发生系统被“挤爆”或系统瘫痪的现象,从而诱发操作风险。Internet的开放性使信息访问的各个环节都较难控制,而网络协议的安全缺陷,落后的防火墙技术、加密技术、病毒防护技术和逻辑访问控制技术等都会带来银行操作风险,并导致银行财务损失。通信技术的设计缺陷及其安全故障则不仅会影响银行各部门之间的信息沟通与交流,而且还可能使银行及其客户信息泄露,而无线信道的安全脆弱性更加明显,甚至会导致银行的业务中断,极端情况下,通信技术风险还会导致商业银行整个业务系统的崩溃。商业银行操作风险的技术传导模式如图3所示。

图3 商业银行操作风险的技术传导模式

4 商业银行操作风险传导的业务传导模式

商业银行内部各业务环节之间存在各种直接或间接的关联,往往某一个部门的业务操作环节涉及多个业务流程,而一项业务流程的完成又需要多个部门、多个操作环节的共同实施。依据商业银行操作风险的传导原理可知,如果商业银行业务流程链上某一业务操作环节蕴含的风险不能得到及时控制,该业务所蕴含的风险就会按照价值链的形成路径与前进方向不断向前传导给其他业务环节,表现为操作风险因子的业务流程链的传导与累积,最终导致操作风险暴露。

商业银行各项业务从构思到正式运作一般要经过需求分析、业务设计、试操作、操作反馈和正式实施等环节。因此,严格来讲,商业银行业务可能产生的操作风险可以分为两个部分:一是业务流程设计风险,二是业务流程执行风险。据此得出了商业银行操作风险的业务传导模式如图4所示。从商业银行操作风险的业务传导模式可以看出,当商业银行的某种业务设计出来以后,即使市场需求分析与业务设计没有问题,仍然可能存在一定的操作风险,即业务执行过程中存在的各种隐性或显性风险。

图4 商业银行操作风险的业务传导模式

5 结论

商业银行操作风险是通过信息载体、人员载体、技术载体或业务载体传导的,而不同的传导载体有着不同的传导模式,因而产生了商业银行操作风险的信息传导模式、人员传导模式、技术传导模式和业务传导模式。分析和研究商业银行操作风险传导载体及其模式,有利于在防范和控制商业银行操作风险时,有效地截留操作风险传导载体,致使商业银行操作风险中止传导,实现商业银行防控操作风险传导的目的,提升商业银行防控操作风险传导的能力。

[1]MICHEL C,DAN G,ROBERT M.Risk management[M].New York:Mc-Graw-Hill,2000:21-36.

[2]PHILIPPE J.Value at risk:the new benchmark for controlling derivatives risk[M].New York:Mc-Graw-Hill,1997:54-59.

[3]FAA.Operational risk management[M].New York:Mc-Graw-Hill,2000:12-87.

[4]马克·洛尔,列夫·博罗多夫斯基.金融风险管理手册[M].陈斌,译.北京:机械工业出版社,2002:20-23.

[5]卡罗尔·亚历山大.商业银行操作风险[M].陈林龙,译.北京:中国金融出版社,2005:23-129.

[6]ROBERT H.Advances in operational risk:firm-wide issues for financial institutions[M].London:Risk Water Group,2001:62-75.

[7]伯特·布鲁金克,艾利斯·蒂拉特,龚烔,等.风险进入真实世界:新的资本充足率框架与操作风险度量[J].浙江金融,2001(5):47-48.

[8]巴曙松.巴塞尔新资本协议框架下的操作风险衡量与资本金约束[J].经济理论与经济管理,2003(2):17-24.

[9]钟伟.论跨国银行操作风险管理模型的新近进展[J].学术月刊,2004(10):105-106.

[10]刘超.基于作业的商业银行操作风险管理框架:实践者的视角[J].金融论坛,2005(4):20-25.

猜你喜欢

华人时刊(2022年9期)2022-09-06

世界最新医学信息文摘(2021年12期)2021-06-09

华人时刊(2020年15期)2020-12-14

小学科学(学生版)(2019年10期)2019-11-16

商周刊(2018年23期)2018-11-26

中国环境监察(2017年5期)2017-10-23

电测与仪表(2016年14期)2016-04-11

中国卫生标准管理(2015年1期)2016-01-14

卫生职业教育(2014年9期)2014-02-16

中国工程咨询(2014年8期)2014-02-16