基于展望理论的投资组合保险均衡研究

2011-08-15 02:50:12张秀丽史本山

华东经济管理 2011年11期

刘 鹏,张秀丽,史本山

(1.西南交通大学 经济管理学院,四川 成都 610031;2.郑州大学 商学院,河南 郑州 450001)

投资组合保险策略是在一定的时期内,既能保证最低的财富水平,使损失控制在一定的范围之内,又对潜在收益存在期望,如股市上涨的时候,能获得一定的收益。目前,主要的投资组合保险策略有两类:一类是由Black-Scholes期权定价公式所衍生出来的基于期权的投资组合保险OBPI[1-2](Option-based Portfolio Insurance),另一类是基于投资者风险偏好及风险承担能力而设置简单参数的固定比例投资组合保险CPPI[3](Constant Proportion Portfolio Insurance)。

事实上,投资决策是追求效用最大化的理性决策者的行为。文献[4]建立了局部均衡模型,文献[5]建立了投资组合保险的一般均衡模型讨论证券价格波动性,认为投资组合保险增加了市场价格的波动性;文献[6-7]研究了期望效用最大化的一般均衡情况,认为由于投资组合保险的存在将降低市场的波动性,从而降低投资者对风险溢价的要求。二者采用的都是鞅方法,不同的是在文献[5]的模型中,最低要保金额是体现在约束条件中,而在文献[6-7]的模型中,最低要保金额是体现在目标函数中。

虽然个体决策者的行为是复杂的,但是文献[8]提出的展望理论却能较好地描述决策行为。展望理论[8]认为价值函数是在一定参照点下的函数,即相对于参照点的损失或赢得的函数,而不是财富的绝对零值的函数。本文认为市场中的投资组合保险者考察自己的损失或赢得的时候,是根据是否超过或低于最低要保金额,即投资组合保险者将最低要保金额作为损失或赢得的参照点,而不是根据财富的绝对零值考虑得失,因此,投资组合保险者的行为与展望理论描述的决策行为是一致的。对于非投资组合保险者,他们的参照点是财富的绝对零值。据此,本文引入展望理论建立模型考察证券市场的波动率及风险溢价情况。

一、基本假设

(1)代表性个体生存在时间段[0,T],T<∞,个人将可以在任何时点上进行消费和投资。

(2)证券市场的不确定性由完备概率空间{Ω,G,P}描述,信息结构由定义在该概率空间上的布朗运动生成,即

G={G (t);t∈[0,T]}=σ{W (u)|0≤u≤t}

{G(t);t∈[0,T]}是由W生成的滤子。W是标准布朗运动,其均值为零,方差为1。

(3)存在两种证券,一种是瞬间无风险证券①,另一种是风险证券。瞬间无风险证券的价格过程为:dp0(t)/p0(t)=r(t)dt。

假设P0(0)=1为无风险证券的初始价格,r(t)为瞬间无风险收益率。风险证券的价格过程为:

μ(t)为风险证券的瞬间期望收益率,σ(t)是风险证券的瞬间标准差,即波动率。贴现价格过程为:

(4)由于投资组合保险者关心的是收益高于或低于最低要保金额,因此将最低要保金额设为参照点,在参照点以上是赢得,在参照点以下是损失,其效用函数采用展望理论的X>0部分,即假设其期末财富的效用函数为:VI(X)=Xρ,X≥0。其中,X是期末财富W(T)相对于参照点——最低要保金额F的赢得,即X=W(T)-F。

ρ为参数,根据Tversky和Kahneman[9]的实验,其取值为0.88。而非投资组合保险者的期末财富的效用函数为:

VU(W(T))=W(T)ρ,W(T)≥ 0

消费的效用函数采取如下形式:

γ为反映了风险厌恶程度,C(t)为t时刻的消费。

(5)定义非负的循序可测过程C(t)为消费率过程,满足下式:

(6)投资策略为自融资策略,即除了初始财富W(0)之外,并无其他的财富来源。消费者可以在上述金融市场中选择消费过程和投资策略。投资策略是一个G(t)可料的随机序列,即

投资于无风险证券的数量为θ0(t),投资于风险资产的数量为θ1(t),则

(7)财富的变动完全是由投资组合的变化得到,财富的变动过程为:

即

二、个体决策模型

假设证券市场中的决策者分为两类,一类是投资组合保险者,另一类是非投资组合保险者,他们的目标都是最大化自己的效用函数,包括[0,T]期内的投资和消费。二者的区别就是投资组合保险者要求自己的收益不低于最低要保金额,在市场不景气的情况下,能保证最低的财富水平,而在市场情况较好的时候又不失去获利的机会。因此假设投资组合保险者的目标是:非投资组合保险者的目标是:

(一)非投资组合保险者的决策模型

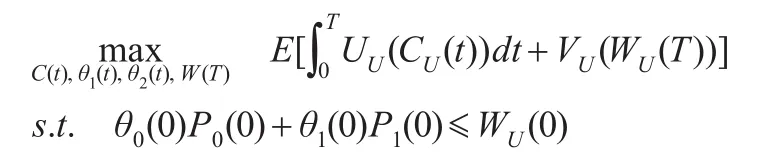

对于非投资组合保险者来说,最优的消费和投资选择是由如下问题决定的,即

其中,VU(W(T))=WU(T)ρ。

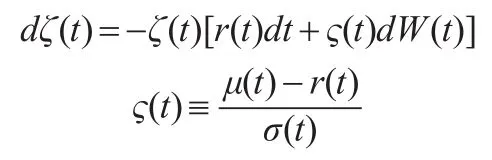

这是一个跨期动态最优化问题,文献[10]证明它等价于如下静态最优化问题,即

其中,ζ(t)是状态价格密度,这是一个随机过程[11],即

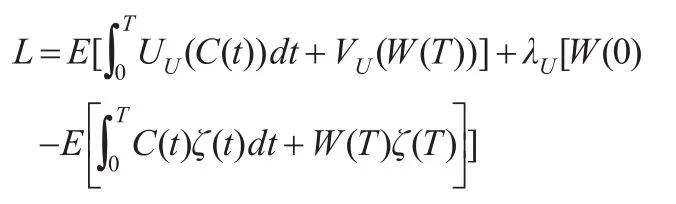

拉格朗日函数为:

对C(t)、W(T)、λ分别求一阶导数,并令其为零,可以得到:

其中,λU由下式决定:

(二)投资组合保险者的决策模型

与非投资组合保险者的决策类似,对于投资组合保险者来说,最优的消费和投资选择是由如下问题决定的,即

其中期末财富VI(X)=Xρ,不同于非投资组合保险者。非投资组合保险者以财富的绝对零值作为参照点,而投资组合保险者则以最低要保金额作为参照点。

其中,λI由下式决定:

三、波动性及风险溢价分析

假设经济是文献[12]所描述的纯交换经济,对于这类连续时间一般均衡的研究参照文献[13-16]。代表性个体所面临的投资机会是金融证券。无风险资产是净供给为0的债券,风险资产的净供给为1,红利率为D(t),服从几何布朗运动,即风险证券的红利过程为:

dD(t)=D(t)[μDdt+σDdW(t)]

如果市场中有N个投资者,其中第1个到第L个为非投资组合保险者,其余N-L个为投资组合保险者,则市场出清条件为:

投资者n在t时刻的财富为[9]:

可以证明均衡状态价格密度为:

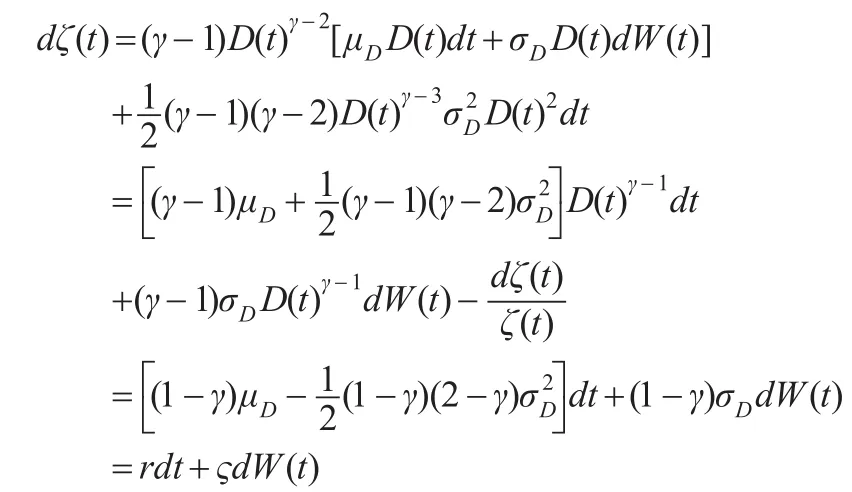

对(1)式运用伊藤公式:

因此,

从以上可以看出,决定状态价格密度的ζ、r和ς不受投资组合保险的影响,而仅仅与红利和风险厌恶程度有关。

假设市场资产组合的价格为PM,则

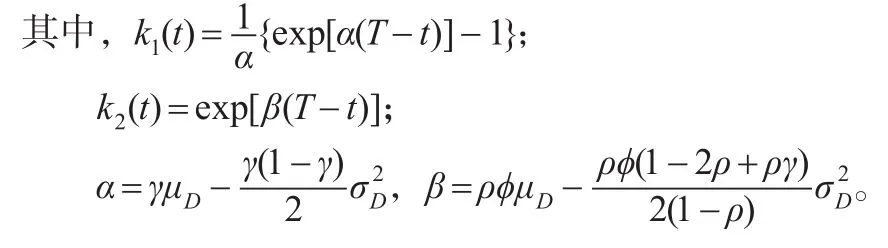

可以证明,均衡时市场价格为:

对(2)式运用Ito定理可以得到:

由(3)式和(4)式可知,波动率和超额收益率都是红利波动率的函数,红利波动率越大,所要求的超额收益率也越大。同时,超额收益率与个体的风险厌恶程度有关。

如果市场中没有投资组合保险者,则

对(5)式运用Ito定理可以得到:

由(6)式知,如果市场中不存在投资组合保险,证券的波动率将会高于市场中存在资产组合保险的情况;相应地,收益率也会高于存在资产组合保险的情况。资产组合保险降低了市场波动率,进而也降低了投资者对风险溢价的要求。

四、结束语

投资组合保险者将最低要保金额作为其获得或损失的参照点,认为在此参照点之上是赢得的,而在此参照点之下是损失的,达到参照点既没有赢得也没有损失。这与展望理论描述的决策行为一致,效用最大化的投资组合保险者将根据展望理论进行决策。本文根据展望理论建立了一个一般均衡模型,表明证券市场中由于投资组合保险的存在,证券收益的波动性将降低,从而降低投资者对风险溢价的要求。在该均衡模型中,如果参数γ=ρ,即投资者对消费的边际效用和最终财富的边际效用相等,就得到了文献[7]的结论,本文的模型是一个更一般的模型,是对Basak模型的推广。

[注 释]

① 瞬间无风险证券,是指在每一时刻,投资者都可以准确地知道如果投资该资产在下一时刻,他必将得到r的收益率。但再过一个时刻将得到什么样的无风险收益率则是未知的。

[1] Black F,Jones R.Simplifying portfolio insurance[J].Journal of Portfolio Management,1987,14:48-51.

[2] Rubinstein M,Leland H E.Replicating options with positions in stock and cash[J].Financial Analysts Journal,1981,37:63-72.

[3] Black F,Perold A.Theory of constant proportion portfolio insurance [J].Journal of Economic Dynamics and Control,1992,16:403-427.

[4] Grossman S J,Villa J.Portfolio insurance in complete markets[J].Journal of Business,1989,62:473-476.

[5] Grossman S J,Zhou J.Equilibrium analysis of portfolio insurance[J].Journal of Finance,1996,51:1379-1403.

[6] Basak S.A general equilibrium model of portfolio insurance[J].Review of Financial Studies,1995,8:1059-1090.

[7] Basak S.A comparative study of portfolio insurance[J].Journal of Economic Dynamics&Control,2002,26:1217-1241.

[8] Kahneman D,Tversky A.Prospect theory:an analysis of decision under risk[J].Econometrica,1979,47:263-291.12.

[9] Tversky A,Kahneman D.Advances in prospect theory:cumulative representation of uncertainty[J].Journal of Risk and Uncertainty,1992,5:297-323.

[10] Cox J C,Huang C F.Optimal consumption and portfolio policies when asset prices follow a discussion process[J].Journal of Economic Theory,1989,49:33-83.

[11] Harrison H,Kreps D.Martingales and multiperiod securities markets[J].Journal of Economic Theory 1979,20:381-408.

[12] Lucas R.Asset prices in an exchange economy[J].Econometrica,1978,46:1429-1445.

[13] Duffe D,Huang C F.Implementing Arrow-Debreu equilibria by continuous trading of a few long-lived securities[J].Econometrica,1985,53:1337-1356.

[14] Duffe D.Stochastic equilibria:existence,spanning number,and the‘no expected financial gain from trade’hypothesis[J].Econometrica,1986,54:1161-1383.

[15] Huang C F.An intertemporal general equilibrium asset pricing model:the case of discussion information[J].Econometrica,1987,55:117-142.

[16] Duffe D,Zame W.The consumption-based capital asset pricing model[J].Econometrica,1989,57:1279-1297.

猜你喜欢

地方财政研究(2022年5期)2022-06-30 05:58:56

成都大学学报(自然科学版)(2021年1期)2021-05-22 01:31:20

中国外汇(2020年17期)2020-11-21 08:24:22

中国外汇(2020年5期)2020-08-25 12:05:02

大众电视(蓝天下)(2018年8期)2018-10-26 01:00:28

铜仁学院学报(2018年6期)2018-07-05 09:47:50

经济研究导刊(2016年30期)2016-12-24 08:08:52

上海故事(2016年12期)2016-12-09 16:49:08

股市动态分析(2015年33期)2015-09-10 20:44:09

股市动态分析(2015年33期)2015-09-10 20:44:09