信息披露质量与控制权私人收益——以股权分置改革为背景

2011-08-06 00:53:20刘淑莲

财经问题研究 2011年9期

姜 毅,刘淑莲

(1.东北财经大学研究生院,辽宁 大连 116025;2.东北财经大学 会计学院,辽宁 大连 116025)

一、文献回顾

控制权私人收益又称为控制权收益,这个概念最早由Grossman和Hart[1]提出,是指实际掌握企业控制权的控股股东或内部管理者利用其支配地位获取的独占且不可转移的收益。控股股东或内部管理者攫取控制权收益的具体方式包括关联交易、内幕交易、过度报酬和在职消费等。当控制权私人收益较大时,控制性股东将以牺牲小股东的利益为代价获取利益。Dyck和Zingales[2]指出,控制性股东一般是在获取公司收益不被发现的情况下才会这么做。如果这些收益很容易被发现,那么这些收益就不是控制权私人收益,因为外部股东会在法庭上对这些收益提出要求权。

Bai等[3]指出,大股东从中小股东手里获取财富的途径一般是通过挖掘隧道进行的,其数量和程度是很难量化的。国外计量控制权私人收益的方法目前主要有三种:第一种是股权转让溢价法。该法最早是由 Barclay和 Holdeness[4]提出的,Dyck和Zingales[2]对此进行了改进。其基本思想是:在大宗股权转让时,受让方预期会有两种收益,包括所有股东所共享的公有收益和由控股股东所独享的私人收益。私人收益的度量是以大宗股权交易价格相对于股权转让后的市场价格的溢价来表示的。第二种是投票权溢价法。该法最早是由Lease等[5]提出的,适用于发行差别投票权的公司控制权私人收益的度量,其核心观点是:具有相同剩余索取权的股票价格应该相同,如果具有相同剩余索取权,而投票权不同则产生的股票价差就是控制权私人收益。第三种是控制权交易与小额交易差价法。该法是由Hanouna等[6]提出的,他们以西方七国联盟在 1986—2000年间发生的9 566宗收购案例作为分析对象,根据产业类别和交易时间将控制权交易和小额股票交易进行配对,以控制权交易价格和小额股权交易价格的价差来衡量控制权私人收益。

国内学者也对我国控制权私人收益情况进行了度量,唐宗明和蒋位[7]、韩德宗和叶春华[8]、赵昌文等[9]采用了第一种方法对控制权私人收益的水平进行了度量。叶康涛[10]、施东晖[11]、李延喜等[12]采用第三种方法测算我国公司控制权私人收益的大小。由于我国没有差别投票权,所以第二种方法不能用于国内。

纵观国内现有文献,我国学者对控制权私人收益的研究,主要集中在对控制权私人收益的度量和公司层面的影响因素研究上,很少有人从信息披露质量的角度研究其对控制权私人收益的抑制作用。本文将以股权分置改革为背景,研究信息披露的质量与控制权私人收益的关系,这将对抑制控制权私人收益找到新的证据。

二、研究假设

Mitton[13]认为,高质量的信息披露有助于中小股东准确地了解控股性股东获取的私人收益情况,以便于中小股东及时采用诉讼或者“用脚投票”的方式保护自身权益。监管部门也能借此及时发现问题,通过严格的监管和惩处机制迫使控股股东放弃资金侵占动机。目前,从国内外的现有文献看,信息披露的质量主要由企业内部治理和外部监管两个方面因素决定,本文从股权集中度、股权制衡度、独立董事设置比例和是否跨境发行股票四个角度研究信息披露质量对控制权私人收益的影响。

(一)股权集中度

在股权集中的上市公司,控制性股东掌握着更多的私人信息,并通过选择披露不透明的财务报告以保持信息优势。信息不对称程度越高,控股性股东侵占中小股东的动机越强烈,攫取控制权私人收益就越大。Mitton[13]认为,在法律保护不充分时,提高信息披露水平可以有效地保护中小股东利益,抑制控制性股东的控制权私人收益水平。本文采用第一大股东持股比例代表股权集中度,该比例越大,控制权私人收益就越高。基于此,提出如下假设:

假设1:第一大股东持股比例与控制权私人收益的大小正相关。

(二)股权制衡度

Shleifer和Vishney[14]认为,外部大股东在公司治理中发挥着向大股东和管理层提供监督的职能,因此,外部大股东的股权制衡效应能有效制约大股东靠其绝对的控股地位获取私人控制权收益。Pagano和 Roel[15]研究了多个大股东的存在对于抑制资产掏空等掠夺行为的作用,提出多个大股东的存在可以起到互相监督的作用,从而可以有效地限制大股东的掠夺行为。本文采用第二至第五大股东的持股比例之和与第一大股东持股比例的比值来衡量股权制衡度,该数值越大,股权制衡度越高。基于此,提出如下假设:

假设2:控制权私人收益的大小与股权制衡度的大小呈负相关关系。

(三)独立董事比例

独立董事比例是指独立董事在董事会中所占的比例。Fama和Jensen[16]认为,独立董事比例越大,越能有效监督董事会,使公司倾向于自愿性的信息披露。Forker[17]指出,独立董事的存在,能够提高信息披露的质量。

假设3:独立董事比例越高,信息披露质量越高,控制权私人收益水平越低。

(四)是否跨境发行股票

Moel[18]发现,跨境上市的公司会披露更多的信息。Bai等[3]认为到香港上市的中国内地公司的信息披露水平较高。这是因为跨境上市公司,置身于信息披露充足、透明度高的环境中,将面临双重的监管。吴超鹏和吴世农[19]用上市公司是否在境外成熟市场挂牌上市表示信息披露透明度高低。

假设4:跨境发行股票与控制权私人收益的大小负相关。

三、研究设计

(一)样本选取

本文以沪深两市2004—2010年A股市场发生股权转让交易的上市公司为样本,以第一大股东是否发生变化作为衡量控制权转移的标准。国内有些学者以股权转让的一定比例作为控制权转移的标志,这种做法忽视了上市公司的股权特征,对于股权分散的上市公司,转让比例低于5%也可能会导致控制权的转移,而对于股权集中的上市公司,即使股权转让超过了20%,可能控制权也未必发生转移,鉴于此,本文以第一大股东是否发生变更作为控制权转移的标志,同时按如下标准筛选样本:(l)涉及股权转让事件的公告中披露了有关的股权交易价格,若未公开披露,该样本无效。(2)公开披露的股权转让交易不属于关联交易,从而保证股权交易价格的合理性。(3)股权转让事件获得财政部或国资委等主管部门的批准并最终成功完成。(4)股权转让的交易方式为非流通股的协议转让,双方自愿交易并按照市场交易规则进行。转让交易不包括无偿转让、资产托管和股东因涉及诉讼而被法院裁决所进行的强制转让。(5)选取的数据均为发生股权转让前一年的数据。(6)剔除了金融类公司。(7)剔除了数据不全的样本。为了检验股权分置改革能否对控制权私人收益起到抑制作用,本文又进一步将总体样本划分为2个子样本,即以每家上市公司股权分置改革的正式公告日期为分界点,定义样本1为控制权转移事件发生在该上市公司进行股权分置改革之前的样本,共有83宗,否则定义为样本2,共有70宗。

本文所使用的数据全部来自深圳国泰君安信息技术有限公司开发的CSMAR数据库。数据处理使用SPSS17.0统计分析软件进行分析。

(二)变量定义与模型设计

1.被解释变量:控制权私人收益 (Pbc)

由于我国特殊的资本市场背景,国内学者在度量控制权私人收益时大多采用股权转让溢价法。唐宗明和蒋位[7]、韩德宗和叶春华[8]认为国有股与法人股不能流通,没有真正意义上的市场价格,而交易所的股票交易价格仅仅反映了中小股东的支付意愿,不包括获取控制权的相关收益,因而采用每股净资产进行替代。林朝南等[20]则用交易前3年净资产收益率的加权平均值来反映公司未来增长的预期,并以之作为控制权共享收益在计算中予以扣除,克服了估算中可能存在的高估问题。本文在前人研究的基础上将控制权私人收益的计量方法调整为:

其中,Pbc表示控制权私人收益,ω是控制权转移的比例,Pc是控制权交易价格,Pm是每股净资产价格,EP是控制权转移前三年的平均净资产收益率,若平均净资产收益率为负值,则取零。

2.解释变量:信息披露质量

本文设置股权集中度 (Oc)、股权制衡度(Ebd)、独立董事持股比例 (Idp)、是否跨境发行股票 (Ibs)作为信息披露质量的替代变量。

3.控制变量

为了保证研究结果的可靠性,根据已有文献的研究结果,我们引入盈利能力、企业规模、资产负债率、现金流量、已流通股数作为控制变量,以验证信息披露质量对控制权私人收益的影响。

(1)企业盈利能力 (Roe)。上市公司的盈利状况越好,预期的收益就越高,控股股东获得的控制权私人收益的规模越大。因此,假定控制权私人收益的大小与企业盈利能力的高低呈正相关关系。(2)企业规模 (Size)。公司规模越大,上市公司的信息透明度越高,控制权私人收益越小。因此,假定控制权私人收益的大小与企业规模的大小呈负相关关系。 (3)股权转让比例(Etr)。股权转让的比例越高,它所代表的控制权越高。因此,假定控制权私人收益的大小与股权转让比例呈正相关的关系。(4)资产负债率(Lev)。Ross[21]、Downes 和 Heinkel[22]的研究发现,公司的价值 (或盈利能力)和负债率是正相关的。Claessens等[23]实证研究发现控制权私人收益与财务杠杆是负相关的关系,财务杠杆越大,债权人的监督越严格,越不利于大股东攫取控制权私有收益。因此,假设控制权私人收益的大小与资产负债率的高低呈负相关关系。 (5)现金流量 (Cash)。根据Jensen[24]提出的“自由现金流假说”,企业拥有的流动性高的资产数量越多,控股股东就越有可能利用这些资源获取控制权私人收益。因此,假设控制权私人收益的大小与现金流量大小呈正相关的关系。(6)已流通股数 (Sto)。已流通的股数越多,控制性股东利用控制权侵占中小股东的可能性越低。因此,假定控制权私人收益的大小与已流通的股数呈负相关关系。

各变量具体定义见表1所示。

表1 变量定义

续表

四、实证分析

(一)控制权转让样本的描述性分析

在进行实证分析之前,我们首先对所有变量进行了描述性统计,了解股改前后各个变量的特征,便于对研究假设做出初步判断。见表2所示。

表2 控制权转让样本的描述性统计分析

从表2可以看出: (1)股权集中度的均值 在30%以上,上市公司的股权相对比较集中。(2)独立董事的持股比例在股改前为29.18%,股改后为32.71%,都没有达到中国证监会规定的独立董事至少占董事会成员1/3的要求。独立董事比例较低很难对控制权私人收益发挥抑制作用。(3)股改后股权制衡度的比例趋近于1,可见,股改后发生控制权转移公司的第二至第五大股东可以对第一大股东起到一定的制衡作用。(4)无论股改前后,跨境上市的公司比例都比较低,股改后跨境上市的公司数量有所提升。(5)净资产收益率在所有样本中的均值都为负值,可以看出发生控制权交易的标的公司的经营业绩普遍较低。(6)发生控制权转移的比例均在19%以上,而国外一般超过5%的股权转让就意味着控制权转移,这从一个侧面反映出我国上市公司的股权还是比较集中的。(7)发生控制权转移公司的资产负债率较高,平均为55%左右,股改后公司的资产负债率要低于股改前公司的资产负债率,说明股改后控制性股东更注意控制企业的财务风险。(8)控制权私人收益的总体平均水平为14.56%,股改前为15.99%,股改后为12.85%,这意味着股改前控股性股东对中小股东的利益侵害是比较严重的,股权分置改革对控制权私人收益能够起到一定的抑制作用。

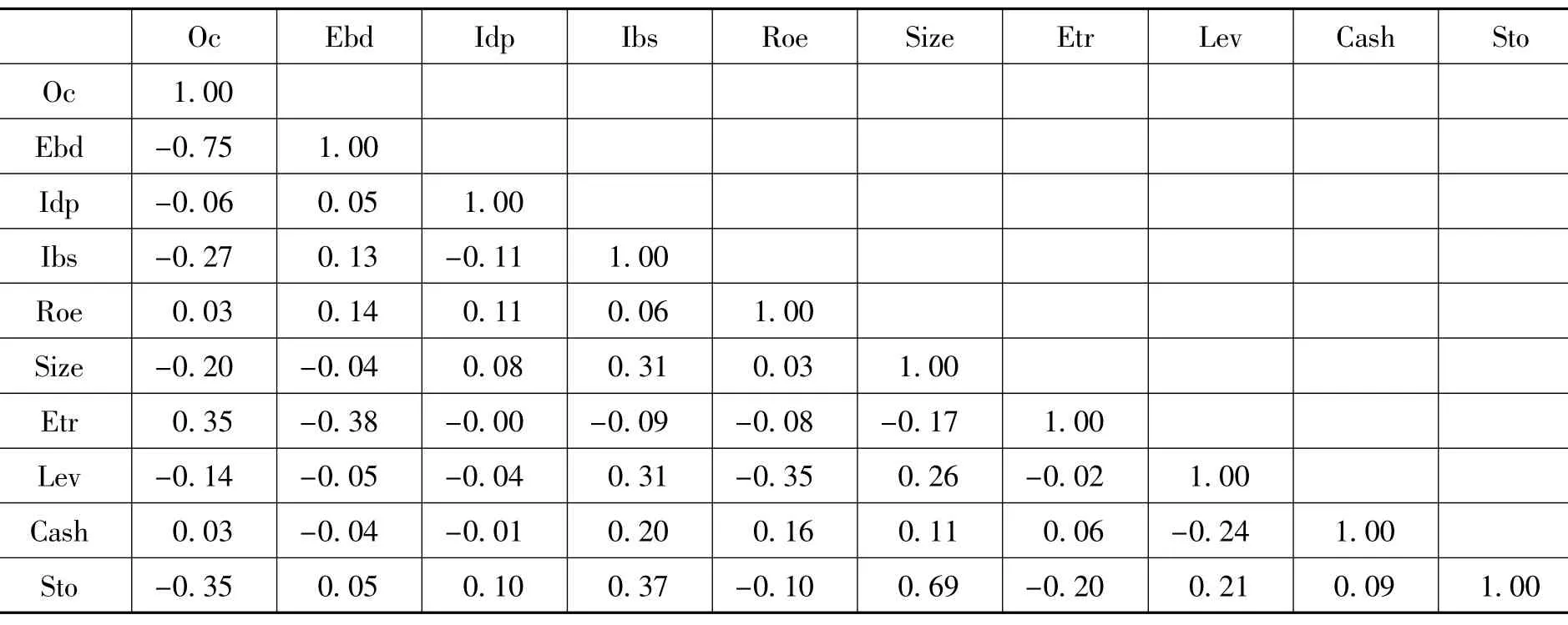

(二)相关系数矩阵

为防止多重共线性,本文利用SPSS17.0.0来计算总样本的解释变量的相关系数矩阵,详见表3所示。

表3 解释变量的相关系数矩阵

从表3可以看出第一大股东持股比例和股权集中度、股权制衡度之间存在着较强的相关性,为了避免多重共线性问题,本文采用逐步回归法进行方程估计。

(三)回归分析

逐步回归分析采用OLS方法,同时用White的异方差检验控制模型的异方差问题。表4—表6分别为全部样本和股权前样本、股改后样本的回归分析结果。

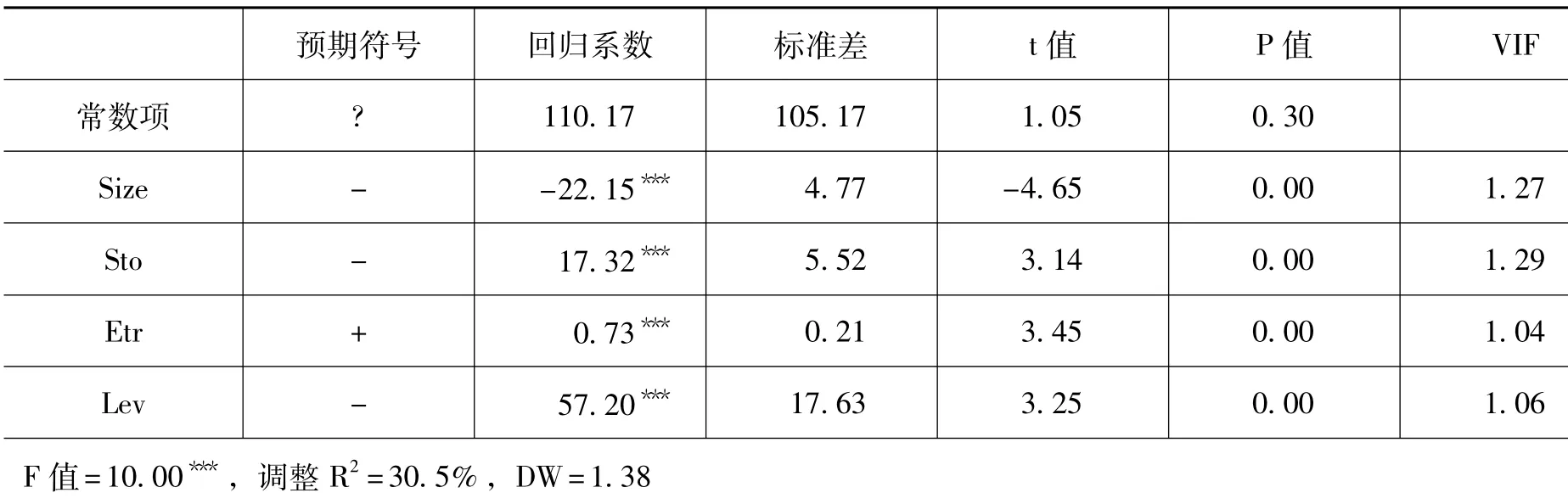

表4 全部样本的多元回归分析结果

表5 股改前样本的多元回归分析结果

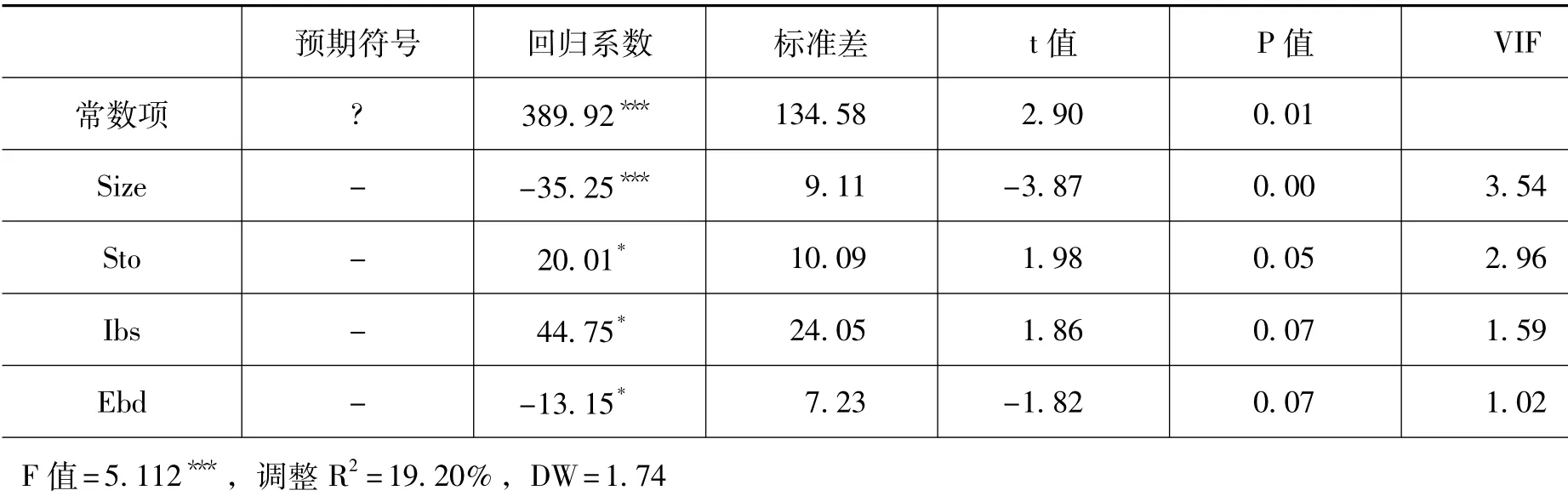

表6 股改后样本的多元回归分析结果

全部样本和股改前样本回归结果一致,企业规模、控制权转移比例、已流通股数、资产负债率均显著。企业规模和控制权转移比例与假设是一致的,但已流通股数与控制权私人收益的大小正相关,这是因为控制性股东掌握着公司的非流通股,新股东要想获得公司的控制权,必须支付更高的代价。因此,在一定时期内会体现出控制权私人收益与已流通股数呈正相关关系。资产负债率与控制权私人收益呈正相关关系,这与研究假设是不一致的,说明上市公司越是利用债务融资,控制性股东的控制权地位越稳固,获得的控制权私人收益就越大。

从表6可以看出,股改后是否跨境发行股票与控制权私人收益呈正相关关系,这与假设4是不一致的。这可能和样本量有关,通过描述性统计发现,股改前后跨境发行股票的公司不足样本量的1%,样本量太少,导致结论和假设不一致。控制权制衡度与控制权私人收益呈负相关,这与假设2是一致的,说明股权制衡度的提高改善了上市公司信息披露的质量,减轻了信息不对称的程度,限制了控制性股东对中小股东的利益侵占。独立董事比例在股改前后均不显著,即独立董事无法发挥抑制控制权私人收益的作用。这既与独立董事的比例较低有关,又和我国独特的制度背景相关,我国上市公司设立独立董事的目的只是为了满足监管的需要。独立董事的聘任、薪酬等都受控股性股东的控制,独立性较差,因此不可能有效制衡控股性股东,抑制控制权私人收益。

(四)稳健性检验

为了保证研究结论的稳健性,本文还进行了以下检验。参照林朝南等[20]的做法,重新计算控制权私人收益为:Pbc=ω×100%,结果显示,实证结论没有实质性变化。股改后的股权制衡度、境外发行股票均与控制权私人收益的关系显著。

五、结 论

本文以2004—2010年我国上市公司发生股权转让交易事件为研究样本,研究了在股权分置改革的背景下信息披露质量与控制权私人收益之间的关系。结果发现,股改后信息披露质量对控制权私人收益发挥了较大的作用。信息披露质量越高,控制权私人收益越低。

本文的研究具有如下启示:信息披露是中小股东利益免受控制性股东掠夺的有效途径,也是监管部门加强资本市场监管的重要依据。保证上市公司的信息披露质量成为市场监管的重要任务,因此,证券监管部门应进一步完善上市公司信息披露制度及相关规定,保证上市公司及时、准确、全面地披露信息。

[1]Grossman,S.,Hart,O.One Share/One Vote and the Market for Corporate Control[J].Journal of Financial Economics,1988,20(1-2):175-202.

[2]Dyck,A.,Zingales,L.Private Benefits of Control:An International Comparison [J].Journal of Finance,2004,59(2):537-600.

[3]Bai,C.,Liu,Q.,Lu,J.,Song,F.M.,Zhang,J.CorporateGovernanceand MarketValuation in China[J].Journal of Comparative Economics,2004,32(4):599-616.

[4]Barclay,M.,Holderness,C.Private Benefits from ControlofPublic Corporations [J].Journal of Financial Economics,1989,25(2):371-395.

[5]Lease,R.C.,McConnell,J.J.,Mikkelson,W.H.The Market Value of Control in Publicly-Traded Corporations [J].Journal of Financial Economics,1983,11(1-4):439-471.

[6]Hanouna,P., Sarin,A., Shapiro,A.Value of Corporate Control:Some International Evidence[R].Working Paper, USC Finance & Business Economics,2001.

[7]唐宗明,蒋位.我国上市公司大股东侵害度实证分析[J]. 经济研究,2002,(4):44-50.

[8]韩德宗,叶春华.控制权收益的理论与实证研究[J]. 统计研究,2004,(2):42-46.

[9]赵昌文,蒲自立,杨安华.中国上市公司控制权私有收益的度量及影响因素[J].中国工业经济,2004,(6):100-106.

[10]叶康涛.公司控制权的隐性收益——来自中国非流通股转让市场的研究[J].财经科学,2003,(5):61-69.

[11]施东晖.上市公司控制权价值的实证研究[J].经济科学,2003,(6):83-89.

[12]李延喜,郑春艳,王阳,薛光.上市公司控制权溢价水平及影响因素研究[J].管理科学,2007,(1):34-40.

[13]Mitton,T.A Cross-Firm Analysis of the Impact of Corporate Governance on the East Asian Financial Crisis[J].Journal of Financial Economics,2002,64(2):215-241.

[14]Shleifer,A.,Vishney,R.Large Shareholders and Corporate Control [J].The JournalofPolitical Economy,1986,94(3):461-488.

[15]Pagano, M., Roel, A., TheChoiceofStock Ownership Structure:Agency Cost,Monitoring,and the Decision to Go Public[J].Quarterly of Journal of Economics,1998,113(1):187-226.

[16]Fama,E.,Jensen, M.C.Agency Problem and Residual Claims[J].Journal of Law and Economics,1983,26(2):327-349.

[17]Forker,J.J.Corporate Governance and Disclosure Quality [J].Accounting and Business Research,1992,22(86):111-124.

[18]Moel,A.The Role of Information Disclosure on Stock Market Listing Decisions,the Case of Foreign Firms Listing in the US [R].Working Paper,Harvard Business School,1999.

[19]吴超鹏,吴世农.基于价值创造和公司治理的财务状态分析与预测模型研究[J].经济研究,2005,(11):99-110.

[20]林朝南,刘星,郝颖.行业特征与控制权私利:来自中国上市公司的经验证据[J].经济科学,2006,(3):61-72.

[21]Ross,S.A.The Determination of Financial Structure:The Incentive- Signalling Approach[J].The Bell Journal of Economics,1977,8(1):23-40.

[22]Downes, D.H., Heinkel,R.Signallingand the Valuation of Unseasoned New Issues[J].Journal of Finance,1982,37(1):1-10.

[23]Claessens,S., Djankov,S.,Fan,J., Lang,L.Disentangling the Incentive and Entrenchment Effects ofLarge Shareholdings[J].Journalof Finance,2002,57(6):2379-2408.

[24]Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323-329.

[25]徐玉玲.资本结构与绩效的相关性研究——基于上市公司年报的实证分析[J].东北财经大学学报,2010,(6).

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

汽车观察(2018年10期)2018-11-06 07:05:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中山大学法律评论(2018年1期)2018-03-30 01:20:32

甘肃农业(2017年3期)2017-04-22 08:24:18

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

创业家(2015年7期)2015-02-27 07:54:18