医疗设备单机效益分析

2011-07-19 13:16常玉锋姜文袁明泉

中国医疗设备 2011年3期

常玉锋,姜文,袁明泉

聊城市人民医院 医疗设备处,山东聊城 252000

医疗设备单机效益分析

常玉锋,姜文,袁明泉

聊城市人民医院 医疗设备处,山东聊城 252000

医疗设备的单机效益分析是医院设备管理的重要组成部分。本文通过阐述我院的单机效益分析过程,总结出了一套单机效益分析的方法。

医疗设备管理;单机核算;成本核算系统

随着医疗技术的不断发展,医疗设备在医疗诊断和治疗中的作用越来越大,各家医院均投入大量资金引进先进的设备,而设备引进之后的经济效益如何亦是医院各级领导关心的事情。近几年,我院根据医疗设备使用和管理的实际情况,开展了单机效益分析并取得了良好的效果。

1 资料来源

1.1 设备的挑选

目前我院价值万元以上设备有千余台,如果对每台设备都进行效益分析是不现实的,这样就需要限定范围,挑选有代表性的设备进行单机效益分析[1]。根据我院的情况,我们确定的挑选范围为 :① 价值高且对医院收入有较大的影响的设备,如门诊医技科室的 CT、DSA、DR、MR、彩超、生化分析仪等;② 在医院占有量大,分布广泛的设备,如多参数监护仪,我们一般选取某个科室的此类设备作为一个整体来分析 ;③ 使用率不高,但抢救病人必需的设备,如除颤仪、呼吸机等[2-3]。

下面通过对我院的两台五分类血液分析仪的效益分析,来简单介绍一下具体的单机效益分析情况。

1.2 资料来源

1.2.1 设备的收入

目前由于我院的 HIS 尚在完善阶段,不能直接从系统中直接调取数据,所以我们主要以临床使用科室每个月上报的《大型医疗设备单机使用情况分析表》作为统计资料。该表中主要统计数据有设备每天的开机时间、工作量和本月收入等。尽可能收集和整理长时间的数据,以便能更好地反应设备成本效益的真实情况[4-5]。

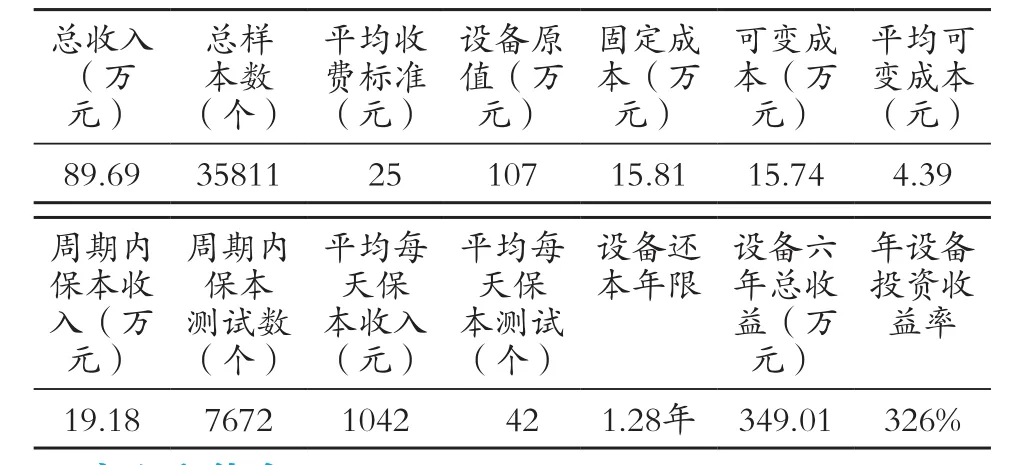

在分析时,我们把两台设备作为一个整体进行分析,选取了 2009 年下半年共 184 天的数据,周期内共检查样本35811 例,创收 89.69 万元。

1.2.2 设备的使用成本

设备的使用成本包括固定成本和可变成本[6]。

(1)固定成本包括以下几个方面 :① 设备购置成本的折旧费用:结合我院的实际情况,计算时把折旧年限设定为6年,并且采用平均折旧法进行计算,即6年后设备的残值为 0;② 人员固定支出:由于医院的人员编制相对固定,收入也比较稳定,所以把医院职工的平均收入乘以科室的实际操作人员数,作为固定成本支出部分 ;③ 设备维保费用:由于同一设备不同配件的价格差异较大,每台设备的故障发生率不同,所以很难对配件的支出进行系统的计算,因此计算时我们假定每台设备都有一定的维保基金,金额设为设备总值的 6% ;④ 房屋的折旧 :把科室所占用面积乘以单位面积造价,计算出科室房屋的总造价,计算时把房屋的折旧年限设定为 30年。

分析周期内该血液分析仪的固定成本为 158117 元,其中设备折旧为 89167 元,占 56.39% ;人员固定支出为31500 元,占 19.92% ;维保费用为 32100 元,占 20.30% ;房屋折旧为 5350 元,占 3.38%。

(2)可变成本主要包括 :① 设备使用所需的消耗性材料和试剂的费用;② 设备运行所需水、电、气的消耗费用;③ 设备运行所需配套设备的消耗性支出 ;④ 科室人员所需的各种办公物质支出等。

分析周期内该血液分析仪的可变成本为 157382 元,其中试剂支出 130496 元,占 82.92% ;水、电消耗为 2981 元,占 1.89% ;其他配套消耗为 23905 元,占 15.19%。

2 研究方法

在单机成本效益分析中我们计算下列指标:平均收费标准、 平均单位可变成本、平均单位收益、周期内保本收入、保本点(即为避免设备发生亏损每年所必须达到的最低业务量)、医院还本年限、6年内该设备所创净收益、年投资收益率,并以表格的方式列出[7-8]。分析周期内该血液分析仪的效益见表1。

表1 五分类血液分析仪单机效益分析表

3 意义和体会

(1)成本效益分析完成后要做好信息反馈工作,及时送达医院领导与科室。这样不仅可以让医院对成本效益分析工作更加重视和支持,还可以为下一步的设备更新和医院经营提供一定的决策依据。

(2)通过列表分析设备的单机效益,我们能清晰地看到进一步提高设备效益的渠道和方法,就是要降低各种成本,同时提高业务量。其中,如果设备的维护保养做得好,可以降低很大一部分成本,间接为医院创造效益,体现出设备维修工程师的价值。

(3)成本效益分析需要及时收集设备使用情况的资料,并进行资料分析,帮助科室发现存在的问题,进一步制订整改措施,这是医疗设备科加强设备管理工作的重要手段。

[1] 纪红,贾志强,马琏,等.单项医疗设备经济效益分析方法初探[J].中国医学装备,2005,(8):10-12.

[2] 张祖辉,杨云燕,贾建文.设备的运营管理及效益浅析[J].中国医疗设备,2010,25(3):80-81.

[3] 苑萍,但秀娟,王晓京,等.军队医院医疗设备实行单机核算问题的探讨[J].中国医疗设备,2009,24(4):82-83.

[4] 徐昌璞,陈学强.高场磁共振成本效益分析J].中国医疗设备, 2009,24(10):84-85.

[5] 廖朝丽.大型医疗设备单机效益分析统计方法探讨[J].医疗装备,2004,(9):43-44.

[6] 赵建革,郭妍.医疗设备的效益分析及成本核算[J].中外医疗, 2007,(21):65.

[7] 邓坤仪,王冬娥.检验科贵重医疗设备效益分析[J].基层医学论坛,2009,(13):57-59.

[8] 韩绥生.对医院进行成本核算的认识[J].中国卫生经济,2009,(3): 78-79.

Single-effectiveness Analysis of Medical Equipment

CHANG Yu-feng, JIANG Wen, YUAN Ming-quan

Medical Equipment Department, Liaocheng People's Hospital, Liaocheng Shandong 252000, China

Single-effectiveness analysis of medical equipment is an important component of hospital equipment management. Through the elaboration of our hospital's single benefit analysis, we summarizes a set of single benefit analysis method.

medical equipment management; single-effectiveness accounting; cost accounting system

R197.39;F406.72

C

10.3969/j.issn.1674-1633.2011.03.026

1674-1633(2011)03-0076-02

2010-10-25

作者邮箱:haocaike@sina.com

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

流程工业(2022年3期)2022-06-23

新疆钢铁(2021年1期)2021-10-14

空间科学学报(2021年6期)2021-03-09

当代水产(2019年1期)2019-05-16

航天工业管理(2019年11期)2019-04-20

今日农业(2019年14期)2019-01-04

能源(2017年9期)2017-10-18

中国继续医学教育(2015年3期)2016-01-06