石油化工企业环境绩效信息披露问题研究——基于环境绩效指标的国际比较

2011-04-26 07:20西南大学

财会通讯 2011年20期

西南大学 闫 明 彭 珏

一、企业环境绩效信息披露的研究背景

近年来,随着世界经济的高速发展,企业在寻求自身利润最大化的发展进程中,也引发了严重的社会问题,而其中日益严峻的环境问题更是引起各界人士的高度关注。根据美国经济学家格鲁斯曼(Grossman)等(1991)提出的“环境库兹涅茨曲线”——环境压力同经济发展水平呈倒“U”型关系的概念,我国只有极个别发达地区的经济发展水平达到了“U”型曲线的拐点,而绝大部分地区都尚未达到拐点,仍处于经济发展初期,随着人均收入的增加,环境污染的情况也不断加重。在国际发达国家的经济发展水平已度过“U”型曲线拐点的情况下,我国面临着兼顾经济发展和保护环境的双重难题,我国企业则面临着更高的要求。

与此同时,会计信息的披露内容不应只限于传统的财务状况和经营成果等经济绩效方面,企业的环境信息也应得到披露。全球大型企业集团带头开始发布综合性的企业社会责任报告,其中环境绩效信息作为单独的一部分予以披露。目前,越来越多的我国企业也开始单独披露环境绩效信息,自愿发布社会责任报告或是可持续发展报告。而且,中国社科院经济学部成立了企业社会责任研究中心,先后发布了《企业社会责任蓝皮书(2009)》、《中国企业社会责任报告编写指南》等一系列成果,为我国企业编制社会责任报告、发布环境信息提供了参考。另外,政府机构也颁布了相关的非强制性的政策指引,如国家环境保护总局颁布的《环境信息公开办法(试行)》、深交所颁布的《深圳证券交易所上市公司社会责任指引》等。

石油行业作为经济发展支柱产业的同时也带来了严重的环境污染,作为与低碳经济息息相关的能源产业,其环境绩效信息的披露备受重视。本文选择国内石油行业两大巨头企业作为研究对象,从企业发布的社会责任报告出发,研究其环境绩效信息披露的情况、问题及完善对策。

二、我国石油化工企业环境绩效信息披露问题——以中国石油和中国石化为例

(一)中国石油和中国石化环境绩效信息的披露情况 中国石油天然气集团公司(以下简称“中国石油”)和中国石油化工集团公司(以下简称“中国石化”)均是1998年经国务院机构改革方案批准建立的国家授权投资机构和国家控股公司,在2009年《财富》杂志世界500强排名中分别位居第13位和第9位。中国石油于2007年发布第一份《社会责任报告》,截至2010年已连续四年发布《社会责任报告》。中国石化于2008年发布第一份《社会责任报告》,截至2010年已连续三年发布《社会责任报告》。

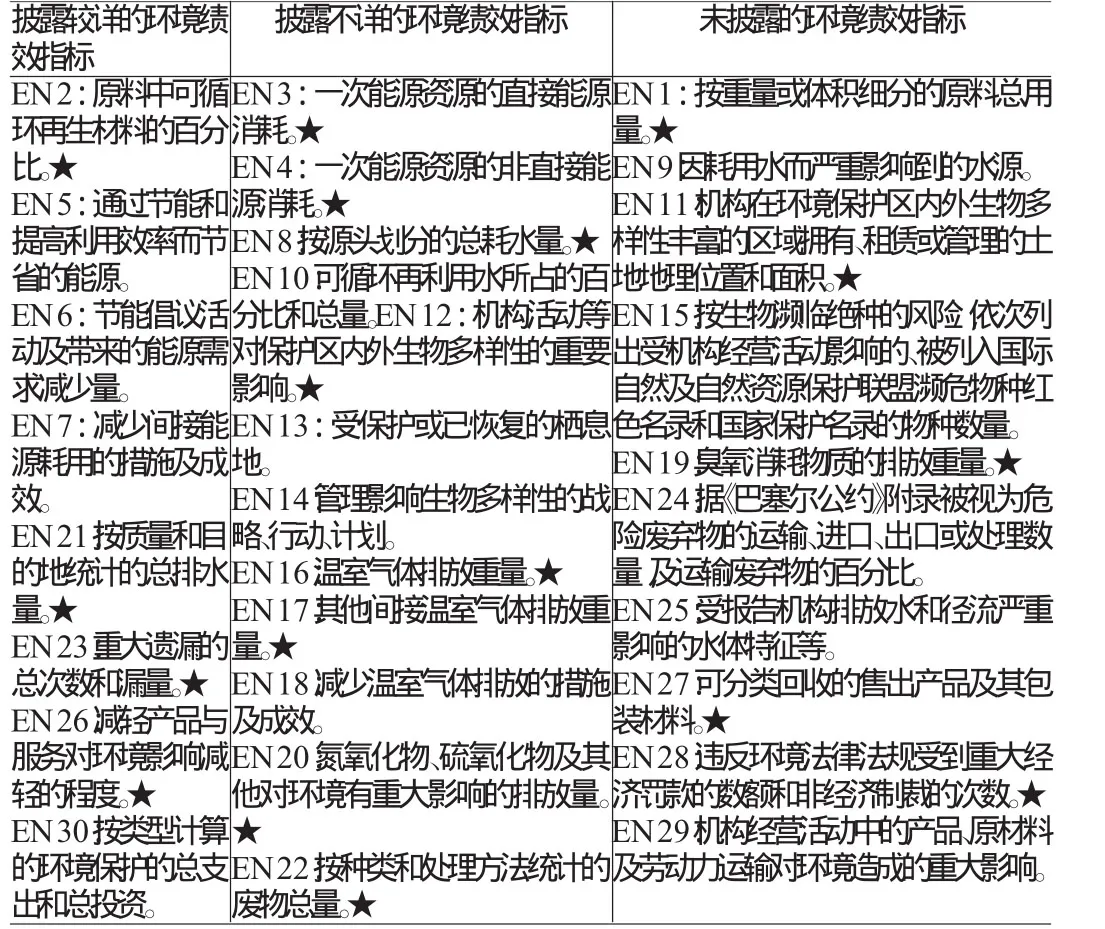

中国石油和中国石化自发布社会责任报告以来,一直坚持参照全球报告倡议组织(Global Reporting Initiative,简称GRI)发布的《可持续发展报告指南》(G3版)以及国际石油工业环境保护协会(IPIECA)和美国石油学会(API)推出的《石油天然气行业可持续发展报告指南》,其中环境指标主要是依据GRI《可持续发展报告指南》(G3版)中的环境绩效指标体系(EN1—EN30),包括原材料(EN1、EN2)、能源(EN3—EN7)、水(EN8—EN10)、生物多样性(EN11—EN15)、排放物、污水和废弃物(EN16—EN25)、产品和服务(EN26、EN27)、法规遵守(EN28)、交通运输(EN29)和总体情况(EN30)九个方面,其中核心指标有17项(在表中用“★”标示)、补充指标有13项。本文研究主要基于两家集团公司2010年分别发布的《2009年社会责任报告》,表1、表2是其对GRI《可持续发展报告指南》(G3版)中环境绩效指标的索引及披露情况。

表1 中国石油环境绩效指标披露情况

表2 中国石化环境绩效指标披露情况

中国石油和中国石化作为国内石油化工行业的领军集团公司,其在履行社会责任方面也起到了带头作用,在2008年《财富》100强社会责任排名中分列第87、84位。从表1和表2可以看出,两大集团公司的社会责任报告都用较大篇幅披露了环境保护、应对气候变化等方面的环境绩效信息,并较早参照国际权威机构的指南、引入国际指标,并在量化非财务信息及数据的披露上有所突破,这对我国其他石油化工企业披露环境绩效信息起到了很好的示范作用。

(二)中国石油和中国石化环境绩效信息披露存在的问题 从表1和表2可以看出,中国石油和中国石化在环境绩效信息披露方面还存在以下问题:

其一,环境绩效指标披露数量不足,尤其是核心指标披露情况不佳,不能全面反映企业履行环境方面社会责任的情况。从表1可以看出,中国石油未披露的环境绩效指标有9项,占指标总数的30%,其中核心指标有6项,占核心指标总数的35.3%;披露不够详细的指标有13项,占指标总数的43.3%,其中核心指标有8项,占核心指标总数的47.1%。从表2可以看出,中国石化在核心环境绩效指标方面的披露情况略好一些,其未披露的环境绩效指标有10项,占指标总数的33.3%,其中核心指标有5项,占核心指标总数的29.4%;披露不够详细的指标有12项,占指标总数的40%,其中核心指标有8项,占核心指标总数的47.1%。在披露较详细的环境绩效指标方面,中国石油共披露8项,其中核心指标仅有3项,占核心指标总数的16.7%;中国石化也共披露8项,其中核心指标有4项,占核心指标总数的23.5%,情况略好于前者。

其二,量化的环境绩效指标披露不足,定性披露的信息过多,影响信息的客观性,不利于报告的评价。在GRI《可持续发展报告指南》(G3版)的环境绩效指标体系中,反映排放物、污水和废气物的指标(EN16—EN25)共有10项,其中能够量化的核心指标高达7项,这些指标都能够较全面和真实的反映企业在环境保护方面做出的努力和取得的成效。但通过表1和表2可以看出,中国石油对这7项指标均未做出较详细的披露,而中国中化也仅对其中的2项做了较详细的披露。取而代之的是,两大集团公司都选择在报告中用较多的文字来描述企业为环保采取的一些措施、长远的目标、计划等。另外,在能源的耗用及水源受影响情况等方面的指标披露也是如此类似的情况。

其三,缺少同业环境绩效指标等参照标准,不利于企业环境绩效信息披露的横向比较。在中国石油和中国石化发布的企业社会责任报告中,均没有涉及到同行业其他企业或是行业的相关指标比较。例如二氧化硫排放量这一指标,两大集团公司都做出了表格说明了各自今年来的排放量,但并未给出国际限定的排放标准或是行业排放均值,不利于使用者对这些数据的理解和评价。

其四,对负面的环境绩效信息披露不全,影响信息的平衡性。从这两大石油行业巨头披露的环境绩效信息中,很难找到污染环境、破坏生态等负面信息,仅有中国石油对一次管道漏油事件的说明,而对此次泄漏的总量及其他具体情况并未做具体说明。相反,在两份报告中,均对保护生态、发展低碳技术、开展清洁安全生产等措施这些正面信息进行了详细的披露。

总体来看,我国石油化工行业在环境绩效信息的披露中存在绩效指标披露不全面、量化信息不足、缺少参照指标及负面信息的披露等问题。另外,已披露的环境绩效指标在报告中分布过于分散,不利于利益相关方全面、整体的了解和把握企业在履行环境责任中的总投入以及取得的成效。在报告质量上缺乏平衡性、可比性、准确性以及清晰性。

三、我国与英国石油化工企业环境绩效信息披露情况比较——以英国石油公司为例

(一)英国石化企业环境绩效信息披露内容较完善 英国石油公司(以下简称“BP集团”)是世界上最大的石油和石化集团公司之一,在2009年《财富》杂志世界500强排名中位居第四。BP集团在2004年到2008年《财富》100强社会责任排名中三次位居榜首,其环境绩效信息是通过每年定期发布的《BP集团可持续发展报告》来披露,其中负面信息的披露非常详细,例如石油泄漏事故的具体情况,从发生事故到调查原因及应对措施、对环境的影响,以及漏油量和补救措施的投资额。相比之下,我国石油化工企业对负面信息的披露起步较晚,在披露的范围和内容方面都还有待丰富。

(二)英国石化企业披露的量化环境绩效指标较全面 BP集团在发布的可持续发展报告中,同样参照了GRI《可持续发展报告指南》(G3版),在环境管理部分对环境绩效指标进行了较全面的量化披露,如直接温室气体排放量、一次能源消耗量、向水体的排放等重要的核心环境绩效指标,使得利益相关方能够更直观的了解企业的环境绩效信息。而且,在披露当年指标时增加了历年指标数据的对比,使得公司对履行环境责任所付出的努力得到了更好的证明,说服力远远高于我国石化企业定性披露环保措施及计划等做法。另外,增加了同业有关绩效指标及行业标准的披露,有效提高了信息的可比性。如前文所述,我国石油化工企业在量化环境绩效指标的披露方面还不够充分。

(三)英国石化企业为报告增加了独立第三方审验 随着企业的利益相关方越来越关心企业的社会、经济和环境绩效,对相关绩效信息披露的真实可靠性也更加关注。BP集团聘请了独立第三方安永事务所依据相关国际标准对其发布的《可持续发展报告》进行了审验,并将审验声明纳入了报告中。而我国只有中国石化在报告中增加了第三方评价,其他石油化工企业都尚未开始对报告进行独立第三方审验。

通过比较情况可以看出,我国石油化工企业环境绩效信息的总体披露情况已逐步接近国际先进水平,但仍处于不断完善的进程中。

四、我国石油化工企业环境绩效信息披露完善建议

(一)完善企业环境信息管理系统 我国石化企业披露的环境信息中量化指标非常不足,这与缺乏日常环境信息的处理系统密切相关。企业虽然引入了国际权威的环境绩效指标体系,但原始环境数据信息的欠缺严重影响了企业环境业绩的评价,进而也不利于企业制定长远的战略计划。所以,石化企业应当逐步将环境投入和环境收益等相关环境信息纳入日常的信息管理系统,为披露量化的环境绩效指标做好准备工作。

(二)借鉴国际优秀企业的环境绩效信息披露方法 从BP集团对环境信息披露的情况来看,其在量化指标和信息的全面性上要优于我国石化企业,其增加独立第三方审验也使得信息的可靠性大大增强。所以,我国石化企业可以借鉴BP集团等国际领先石化企业对环境绩效指标量化的处理方法,对石油泄漏等负面信息的披露方法,以及聘请事务所审验的做法,以增强环境绩效信息的充分性、平衡性及可验证性。另外,我国石化企业应继续并且更加全面、深入的引入GRI《可持续发展报告指南》(G3版)中的环境绩效指标,以及参照其他国际组织发布的权威环境绩效信息披露指南。

(三)加快我国环境会计理论的研究进程 目前,我国石化企业披露的环境绩效信息缺乏量化指标的问题,与我国环境会计理论发展的滞后也是密切相关的。由于环境会计在理论上尚未形成统一的框架,对于企业在环境成本与收益的确认、计量还不能提供规范的会计处理方法,这在一定程度上影响了企业对环境绩效信息的披露,尤其是核心的量化指标的披露。所以,我国会计界应加快研究环境会计理论的步伐,促进我国石化企业全面完善环境绩效信息的披露。

(四)政府机构发布环境信息披露指南并强制要求企业遵守 目前,我国政府尚未发布强制要求的环境信息披露指南,在法律法规层面上使得企业环境信息的披露情况出现不平衡、缺少可比性的问题。所以,政府机构应该尽快制定系统、规范、强制的环境信息披露指南及法规,这样既能规范企业对环境信息的披露行为,又能使得披露的信息更加具有可比性,也能增强企业全面披露环境信息的意识,增强报告的平衡性。另外,在指南及法规的指导下,也将有利于政府部门对企业环境信息披露的监督和利益相关方对环境信息的评价。

[1]殷格非、李伟阳:《如何编制企业社会责任报告》,企业管理出版社2008年版。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

小学科学(学生版)(2020年10期)2020-10-28

西部大开发(2017年7期)2017-06-26

电视指南(2016年12期)2017-02-05

南风窗(2016年26期)2016-12-24

Coco薇(2015年12期)2015-12-10

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

祝您健康(1991年2期)1991-12-30

祝您健康(1988年4期)1988-12-30