电解铝行业用电的影响因素分析

2011-02-08 07:14周小兵范玉宏

电力需求侧管理 2011年4期

张 维,周小兵,范玉宏

(华中电力科学研究院,武汉 430077)

黑色金属、有色金属、化工和非金属矿物制品四大高耗能行业用电约占我国全社会用电量的30%,高耗能行业用电的变化趋势对整体用电形势和电力企业的生产经营有重要影响。

有色金属行业用电在四大高耗能行业中排名第三,而且具有波动大、难以准确预测的特点,对有色金属行业的用电状况和用电影响因素进行深入分析,有利于电力企业准确把握高耗能行业用电的变化趋势,提高用电量预测和负荷预测的准确性,提高电力企业规划、计划、营销工作的水平。

1 有色金属行业用电概况

2009年,国家电网公司(以下简称“国网公司”)经营区域内全社会用电量为29 207亿kWh,同比增长6.74%,有色金属行业用电量1 968亿kWh,同比下降2.9%,占全社会用电量的6.74%。在行业用电中,有色金属行业用电量排名第三,仅次于黑色金属和化工行业。

有色金属行业用电中,又以电解铝行业所占比重最大。2009年电解铝行业用电1 219亿kWh,占有色金属行业用电的62%,占全社会用电的4.17%。

从变化趋势看,2004—2009年,国网公司经营区域内有色金属行业用电量年均增速为13.74%,比全社会用电量10.94%的年均增速高2.79%,占全社会用电量的比重从2004年的5.95%提高到2009年的6.74%。在部分有色金属产业比较发达的省份,有色金属行业用电量占全社会用电量的比重更高,例如:青海、甘肃、河南,2009年该比重分别达到48.71%、25.32%、24.66%。

有色金属行业用电量增长波动剧烈,2006、2007年增速均在25%以上,对全社会用电量增长的贡献率在10%以上;2008、2009年受金融危机影响,用电量增速大幅回落,2009年还出现了2.9%的负增长,是导致同期全社会用电量增速大幅回落的主要原因之一。

2 影响有色金属行业用电的因素

影响有色金属行业用电的因素很复杂,既有宏观经济因素,也有行业内的需求、价格等因素,这些因素有些是直接的,有些是间接的,而且互相交织、互相影响。为了开展有色金属行业用电的分析和预测,有必要对这些影响因素进行全面的梳理和归类。

有色金属行业用电量是由其产品产量和平均电耗来决定的。行业的平均电耗水平主要依赖于企业技术进步和企业采取的节能降耗措施,还与行业产品产量的结构有关。大企业和小企业的生产电耗往往存在较大差异,所以不同规模企业占总产量的比例会对行业平均电耗有一定影响。

从长远来看,行业平均电耗是逐步下降的,但在数月或一年的时间内一般比较稳定,所以有色金属行业的用电量更加依赖于其产品产量,而影响产品产量的因素又有需求、进出口、价格等很多方面。

影响有色金属行业用电的主要因素如图1所示。

图1 有色金属行业用电影响因素

在实际分析预测用电量时,很难对所有因素进行全面考虑,需要有侧重地选择部分因素进行分析。选择影响因素时要考虑2点:一是影响因素的重要性,那些对用电量影响较大或变化较大的因素应作重点分析,而对用电量影响较小或变化较小的因素一般可不必详细分析;二是影响因素是否易于量化,为了得到定量的分析预测结论,对那些易于量化的影响因素或者易于用量化指标反映的影响因素应该重点分析。

3 影响电解铝行业用电的因素

由于有色金属行业内企业种类较多,用电特点相似,下面以产量最大(占10种有色金属产量的49%)、用电量也最大的电解铝行业为例,对其行业发展状况和用电影响因素进行深入分析。

影响电解铝行业用电量的因素,按照由粗到细的顺序,可以分为3级:一级影响因素包括电解铝产品产量和平均电耗,一级影响因素可以细化为国内需求、进出口、产能和产品毛利4个二级影响因素,二级影响因素又可以继续分解为多个三级影响因素,如表1所示。

表1 电解铝行业用电影响因素分类

3.1 一级因素

3.1.1 产品产量

2005—2009年,国网公司经营区域内电解铝行业用电量从693亿kWh增加到1 219亿kWh,年平均增长率为15.2%。同期国网公司经营区域内电解铝产量从635万t增加到1 105万t,年平均增长率为14.8%。图2显示了2005—2009年电解铝产量和用电量的变化趋势。分析图2可以发现:两者的变化趋势基本同步且高度相关。

图2 电解铝产量与用电量变化趋势

3.1.2 平均电耗

电解铝行业的平均电耗水平比较稳定,在预测用电量时,如果预测周期较短,可以假设平均电耗固定不变。

3.2 二、三级因素

3.2.1 国内需求

电解铝的下游行业主要包括:建筑业(房地产业)、交通运输业、电力行业、机械制造业、包装行业和耐用消费品行业等。各行业对铝产品的需求比例如图3所示。

图3 铝产品需求结构

(1)房地产行业需求

铝型材在建筑业和房地产行业具有很广泛的用途,主要用于制作铝门窗、结构件、装饰板、铝幕墙等。建筑业和房地产业对电解铝的需求约占总需求量的33%。房地产属于强周期行业,对上游行业的带动大,是对电解铝行业影响最大的行业。可以用房地产开发投资、商品房销售面积、商品房新开工面积等定量统计指标来反映房地产行业需求。

(2)交通运输业需求

铝是制造飞机、汽车、船舶及其他机动车辆等不可缺少的材料,交通运输行业对电解铝的需求约占总需求量的24%,特别是汽车行业需求增长很快。近几年我国汽车产量年均增长21.6%,2009年产量已经达到1 382万辆,美国、日本等发达国家汽车用铝已经占铝消费总量的1/3,我国汽车行业用铝发展潜力还很大。可以用汽车产量等统计指标来反映交通运输业对电解铝的需求。

(3)电力行业需求

电力行业需求约占铝需求量的15%,此外,电力行业还是铜消费量最大的行业,所以电力行业对有色金属行业有重要影响。电力行业需求可以用电力行业固定资产投资、电力电缆产量等统计指标来反映。

(4)机械、包装、耐用消费品行业需求

除了上述3个主要行业外,电解铝还用于机械、包装、耐用消费品等行业,这些行业的需求也影响着电解铝行业的用电量,但是由于这些行业需求份额较小且产品比较分散,很难提炼出定量分析指标,所以在分析电解铝行业用电量时可以不把这些行业列为分析重点。

3.2.2 进出口

进出口主要受国际市场价格和进出口政策的影响。自2005年国家取消电解铝出口退税并加征5%的出口关税以来,对电解铝产业的调控政策逐年从紧,有效抑制了电解铝产品的出口。2009年,我国铝出口139万t,进口58.1万t,净出口80.9万t,净出口占国内铝总产量的6.2%。由于国家对电解铝出口的限制日益严格,电解铝出口占比不会大幅提高,因此进出口对电解铝产量影响不大。

3.2.3 产能

影响我国电解铝产能的因素包括每年新增产能和淘汰落后产能。我国电解铝行业的产能利用率长期在70%~80%之间。2009年国内电解铝产能为1 950万t,实际产量为1 298万t,产能严重过剩。2010年国内新增铝产能约200万t,产能过剩问题继续加剧。理论上说,产能是影响电解铝产量的重要因素,但是在产能严重过剩的情况下,电解铝产量主要由需求决定,产能对产量变化的影响比较有限。

3.2.4 产品毛利

产品毛利等于产品价格减去生产成本,而电解铝企业的生产成本主要由氧化铝成本和电费成本决定(2项合计占总成本的75%以上),所以影响产品毛利的因素有国内电解铝价格、氧化铝价格和电价。

国内电解铝价格具有大起大落的特征,2004—2009年国内电解铝价格变化可以分为3个阶段:2004—2005年,价格基本稳定在15 000~18 000元/t之间;2006年至2008年7月,受供求关系影响,电解铝价格上了一个台阶,绝大部分时间在19 000~22 000元/t之间;2008年8月以后,价格大幅下滑至约12 000元/t,2009年后又逐渐回升到16 000元/t以上。

电解铝价格与电解铝产量是互相影响的关系,价格既反映了产量的变化,反过来又会影响产量。2008年下半年,由于产品价格跌破了企业的盈亏平衡点,国内大部分电解铝企业限产,甚至有一部分企业完全停产。

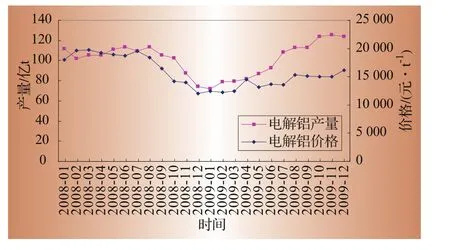

图4是2008—2009年国内电解铝产量和价格的变化趋势图。分析图4可以发现:两者具有较强的相关性,电解铝价格对产量有重要影响。

图4 电解铝产量与价格变化趋势

生产1 t电解铝需耗费氧化铝约1.9 t、电量1.4万kWh、碳块0.5 t。按2009年的平均价格,氧化铝2 500元/t、电价0.42元/kWh、碳块3 000元/t来计算,1 t电解铝成本约14 038元,其中氧化铝成本和电费成本分别占总成本的34%和42%左右。在电解铝价格不变的情况下,氧化铝价格或电价提高,电解铝产量将下降。

氧化铝价格波动比较大,2004—2006年,由于全球经济持续向好,刺激了世界各国对氧化铝的需求,而氧化铝产能相对不足,氧化铝价格保持了高位,最高达到5 650元/t。其后由于国内新增氧化铝产能的释放,价格又暴跌至2 200元/t,2007年至2008的上半年,价格反弹至3 500~4 200元/t,2008年下半年后又大幅下跌,目前氧化铝价格约为3 000元/t。

电费成本约占电解铝企业成本的40%,因此电价对企业效益影响很大,电价每提高0.01元/kWh,企业成本将增加140元/t。电解铝企业的电价受国家和地方政府控制,相对比较稳定,通常每隔1年或2年调整一次。

由于电解铝行业竞争激烈且对地方经济贡献很大,一些省份对电解铝企业出台了各种优惠电价,因此不同省份、不同企业的电价差异很大。目前国内很多电解铝企业都建有自备电厂,其电价要低于从省级电网购电的电价。

3.3 影响因素与用电量的相关性分析

利用2005—2009年国网公司经营区域的历史数据,来计算影响因素与用电量的相关系数,进一步分析影响因素与用电量的相关程度。

首先计算用电量与产品产量的相关系数。经计算,铝材产量和原铝产量与电解铝行业用电量的相关系数分别达到0.95和0.97,表明铝材产量和原铝产量与用电量具有很强的正相关性。

然后计算用电量与三级影响因素的相关系数。选取房地产开发投资、商品房销售面积、商品房新开工面积、商品房施工面积4个指标来反映房地产行业的需求,用汽车产量来反映交通运输行业需求,用电力电缆产量来反映电力行业需求,用电解铝价格和氧化铝价格来反映产品毛利。计算得到影响因素与用电量的相关系数如表2所示。

表2 用电量与三级影响因素的相关系数

分析表2可以发现:房地产开发投资、汽车产量、电力电缆产量与用电量具有高度正相关性;氧化铝价格与用电量高度负相关。

电解铝价格对电解铝产量和用电量影响很大,但是它与用电量相关系数不高,可能是因为价格对产量的影响不是线性关系。此外,由于各省电解铝企业电价数据差异很大,难以全面收集,无法计算电价与用电量的相关系数,但是电价变动肯定会对电解铝产量和企业用电量产生显著影响。

4 结论

(1)电解铝行业用电量的一级影响因素是电解铝产品产量和平均电耗。在短期内,平均电耗相对稳定,行业用电量变化主要由产品产量决定。

(2)为了提高行业用电分析的深度和质量,可以从三级影响因素着手进行分析。综合考虑影响因素的重要性,影响电解铝行业用电的主要因素是:房地产行业需求、交通运输行业需求、电力行业需求、电解铝价格、氧化铝价格和电价。

(3)相关系数计算结果表明:铝材产量和原铝产量与用电量具有很强的正相关性;房地产开发投资、汽车产量、电力电缆产量与用电量高度正相关;氧化铝价格与用电量高度负相关。在分析电解铝行业用电量的变化原因时,可以分析这些影响因素的变动情况,也可以利用这些影响因素与用电量的相关关系,建立用电量预测模型。

[1] 汪旭光,潘家柱.21世纪中国有色金属工业可持续发展战略[M].北京:冶金工业出版社,2001.

[2] 杨娴,邵燕敏,汪寿阳,等.中国有色金属发展战略研究[M].长沙:湖南大学出版社,2009.

[3] 刘连辉.2002年~2007年我国电解铝行业发展分析[J].轻金属,2008(9):3-12.

[4] 国务院.有色金属产业调整和振兴规划[EB/OL].(2009-05-11)[2010-10-15].http://www.gov.cn/zwgk/2009-05/11/content_1310436.htm.

(本栏责任编辑刘嘉婧)

猜你喜欢

电力设备管理(2022年16期)2022-11-26

电力设备管理(2022年8期)2022-11-25

铝加工(2022年3期)2022-11-24

铝加工(2021年5期)2021-12-02

电力勘测设计(2021年10期)2021-03-30

电力勘测设计(2020年4期)2020-12-14

中国有色金属(2020年14期)2020-12-09

中国外汇(2019年7期)2019-07-13

Computers Materials&Continua(2019年2期)2019-02-28

河北地质(2016年1期)2016-03-20