人民币国际化过程中如何对待资本控制

2011-01-16 08:26:04龙泉

上海电机学院学报 2011年5期

龙 泉

(上海电机学院 商学院,上海 201306)

人民币国际化过程中如何对待资本控制

龙 泉

(上海电机学院 商学院,上海 201306)

如何对待资本控制是人民币国际化进程中的核心问题。为总结他国资本开放的经验,回顾了部分发达国家和新兴经济体的资本项目自由化的过程,及发达国家资本控制的变化。阐述了新兴市场经济的资本项目自由化的进展,金融危机导致的政策逆转等问题。指出资本控制对中国资本账户开放是需要的。

人民币国际化;资本控制;发达国家;新兴市场

近期离岸市场上人民币遭抛售,人民币国际化的进程遭遇了挫折,这无疑为中国资本开放的前途增添了一些未知[1]。对中国资本帐户开放的讨论一直在持续,最近开始升温[2-11],在这些争论中,在人民币国际化与资本控制问题上,支持者认为资本控制产生的负面效应扭曲市场信号,致使资源错配,妨碍资金进入生产性投资的机会。在当今的贸易开放的经济环境中,资本可以通过金融市场许多金融工具绕过监管控制,所以资本控制是否能发挥其应有的积极作用也受到质疑。当前应该继续坚持资本账户的开放路线,按人民币国际化预定的进程实施;质疑者则提出当前全球投资者争相买进其它国际货币寻求避险,人民币兑美元离岸价较在岸价大幅走低。这种事态的变化,如果在资本开放的状态下,很容易引发金融动荡,最终拖累整个宏观经济;因此,面对复杂的经济形势,应该如何对待资本控制是人民币国际化的进程中的核心问题。

1 资本控制的发展

资本项目自由化的历史,可以追溯到1870年至第一次世界大战爆发,这个时期又被称为不存在资本控制的放任自流时期(Laissez-Faire)[12]。但这段时期的繁荣在第一次世界大战爆发后戛然而止。在一战后至二战爆发前这十几年里,世界经济虽稍有恢复,但国际资本的流动也基本上是满足新兴市场经济(Emerging Market Economies)的发展需求。到二战后,包括发达国家在内的多数经济体采取资本控制,所采取的措施包括:汇率政策、货币政策、税收等。资本控制导致国际资本流动受到很大的抑制。这种资本控制一直持续到20世纪70年代初,较普遍的观点认为资本控制是布雷顿森林体系的固定汇率制度的重要组成部分。到了20世纪70年代中期,国际上资本自由化已较为普遍,各国在各种浮动汇率制度下,逐渐放松对资本流的控制。在资本自由化大发展历程中,20世纪80年代发达国家追求在以市场为导向的经济政策条件下,实现无通胀的增长,并朝着政治经济多边框架发展,例如这一时期出现的世界经济合作发展组织(OECD)、欧洲联盟(EU)等。

许多亚洲和拉丁美洲国家的资本账户自由化始于20世纪80年代初,在这个时期世界对开放资本账户是一种积极的态度,认为资本控制是无效的,甚至会扭曲市场。在资本账户开放的背景下,新兴经济体的资本流入规模在20世纪90年代中期迅速增加,资本流规模甚至超出了监管的能力,给新兴经济体造成很大的经济动荡,致使一些新兴经济体在经济政策了上出现逆转,重新审视资本项目自由化的利弊,并对资本流加强管制。资本账户自由化遇到的挫折引起了一轮在全球范围内的关于资本项目开放时间、顺序、进度的争论。结果是在学术界和政策监管当局对资本账户自由化所带来的利益热度降低,而那些在宏观经济基础和金融市场的系统稳健性和有效性上没有达到要求的经济体,更是对资本账户自由化抱着谨慎的态度。国际货币基金组织(IMF)1997年曾提议要求其成员履行资本项目开放,但危机后IMF则置该提议而不顾,建议成员国和地区,根据自身的特点谨慎地、有步骤地采取资本项目开放策略;因此,研究其他国家及经济体在开放资本项目中遇到的问题,对我国推进人民币国际化具有重要的借鉴意义,其中几个问题尤其突出[12]:①发达国家在实现资本项目自由化的过程中如何控制资本;② 在完全实现资本项目自由化后控制和保障措施;③ 在1997年后受金融危机之困,在何种情况下部分新兴经济体的资本项目开放政策出现逆转。

2 发达国家资本开放的经验

控制短期流入资本是欧洲在20世纪60年代的资本控制的特征,在布雷顿森林体系的固定汇率制度陷入危机时,国际上对美元的锚货币的地位逐渐失去信心,大量的资本向着低通胀的国家流动。到了20世纪70年代这些对资本流的限制随布雷顿森林体系的瓦解而取消。在浮动汇率之下,美元成为避险最佳货币,许多发达国家再次承受了汇率贬值的巨大压力,随之而来的又是更长时期的对外流资本的控制。当欧洲货币系统(European Monetary System)成立后(1979)对资本外流的控制是一种必要的手段,能帮助欧洲货币系统和第三世界国家避开投机资金的攻击。资本控制也被广泛的认为是一种维持固定且可调节汇率制度有效的方式,在这种理念下,除欧洲外,日本、澳大利亚、新西兰等国都对短期资本流进行限制。

2.1 欧 洲

欧洲国家在资本账户自由化经历了控制—放松—再控制—再放松的渐进过程,各国在资本账户自由化所花费的时间也各有不同,例如:英国是1979年实现自由化,希腊是在1994年实现自由化。在欧洲多数国家在20世纪60年代资本控制主要体现在对资本流入上,形式上从起先间接控制到之后直接控制,从限制非居民购买本国的资产到最终直接控制汇率制度等。一些本来资本自由的国家,在20世纪70年代也收紧外汇制度,开始限制资本的入流。这一时期欧洲货币和日元对美元升值,灵活的浮动汇率制最终取代了布雷顿森林体系下的固定汇率系统。在1973年第一次石油危机之后,许多国家为应对汇率下降,开始限制出流的资本。这些对资本的限制措施延续到20世纪70年代末到80年代初,之后欧洲各国有开始纷纷取消对资本流的限制。

2.2 法 国

二战之后的法国面临外汇储备严重短缺,法国国内发生恶性通胀,法郎与英镑的汇率从1945年(480∶1)缩减到1957—1958年间的(1382∶1)的水平[注1]http://en.wikipedia.org/wiki/French_franc。在这种情况下,法国实行了相对较紧的资本控制措施,法国的资本控制包括对短期资本的控制和外汇控制系统。在1958年完成经常项目可兑换后,1960年1月又实施一项旨在恢复信心的货币改革,开始使用新的货币单位——新法郎。改革收到了成效,经济状况有所改善,法国外汇储备不断地上升。在法国法郎走强和美元颓势背景下,法国的资本控制也逐渐放松。在1962年4月废除了海外证券市场(Devises-Titres)。资本自由运动(Freedom of Capital Movement)提升了法国货币在国际上的作用,并作为前提条件在20世纪60年代的后半段,推动了国际货币体系改革,用包括法国法郎在内的多币种标准(Multicurrency Standard)取代金本位(Gold-Dollar Standard),这也是法国之后成为全球金融中心的必备条件[13]。

在1979年法国加入欧洲货币系统,同时保持着相对紧的资本控制政策,在当年石油价格的冲击下法国处于经济萧条期。为了刺激经济,政府在金融领域实施国有化,并且加强对银行业的控制,这些举措挫伤了市场的信心,导致大量资本撤出法国市场。在1981至1983年间受汇率市场投机因素的影响,法郎贬值25%。1983年法国的经济战略重新定位,在金融领域去监管化是其中的一个重要内容。为了保证投资者的利益,国债市场也做出改革。量化信用控制机制(Quantitative Credit Control Mechanism)在1985年被废除。值得注意的是:法国在缜密的资本自由化改革的过程中始终没有放松对资本的控制,这样的状态一直持续到1984年,法国宏观经济状况有了很大的改善,经常项目稳定,金融领域具备充分的能力,与外国同行业竞争时,资本控制才开始逐渐放松。从1984—1990年是法国资本自由化的关键6年,在1986—1987年间,法国法郎的贬值近3%,这期间流入法国的资本流增加,资金量从1980年初约为GDP 0.5%,发展到20世纪80年代中后期约占GDP的4%。1990年法国完全实现资本账户完全开放。1992—1993年欧洲货币系统危机再度考验了法国,这次危机中法国央行维持了法郎的利率。1999年1月法国加入欧元区。

法国资本项目开放过程受欧洲一体化的驱动,其改革的经验值的学习,包括在资本自由化过程中如何加强宏观经济稳定和增强金融机构的竞争力。例如:通过金融去监管化,废止定量信用控制,产业政策改革,以及终止补贴等手段,在实现资本自由化前增强了国内的经济,为法国资本自由化后,创造了一个稳固,坚实的经济基础。法国以一种渐进的方式完成资本项目自由化,期间法国资本控制的措施包括:禁止进口和出口中的远期交易,防范资本利用经常项目的偷逃行为。从法国的资本开放过程来看,资本控制是政策的一种偏好,如果谨慎地控制无碍于经济的表现,那么控制就有存在的意义[13]。但是资本控制也存在不尽如人意的地方,控制换来的结果是以实际经济成本为代价,换来是大量的外部失衡。

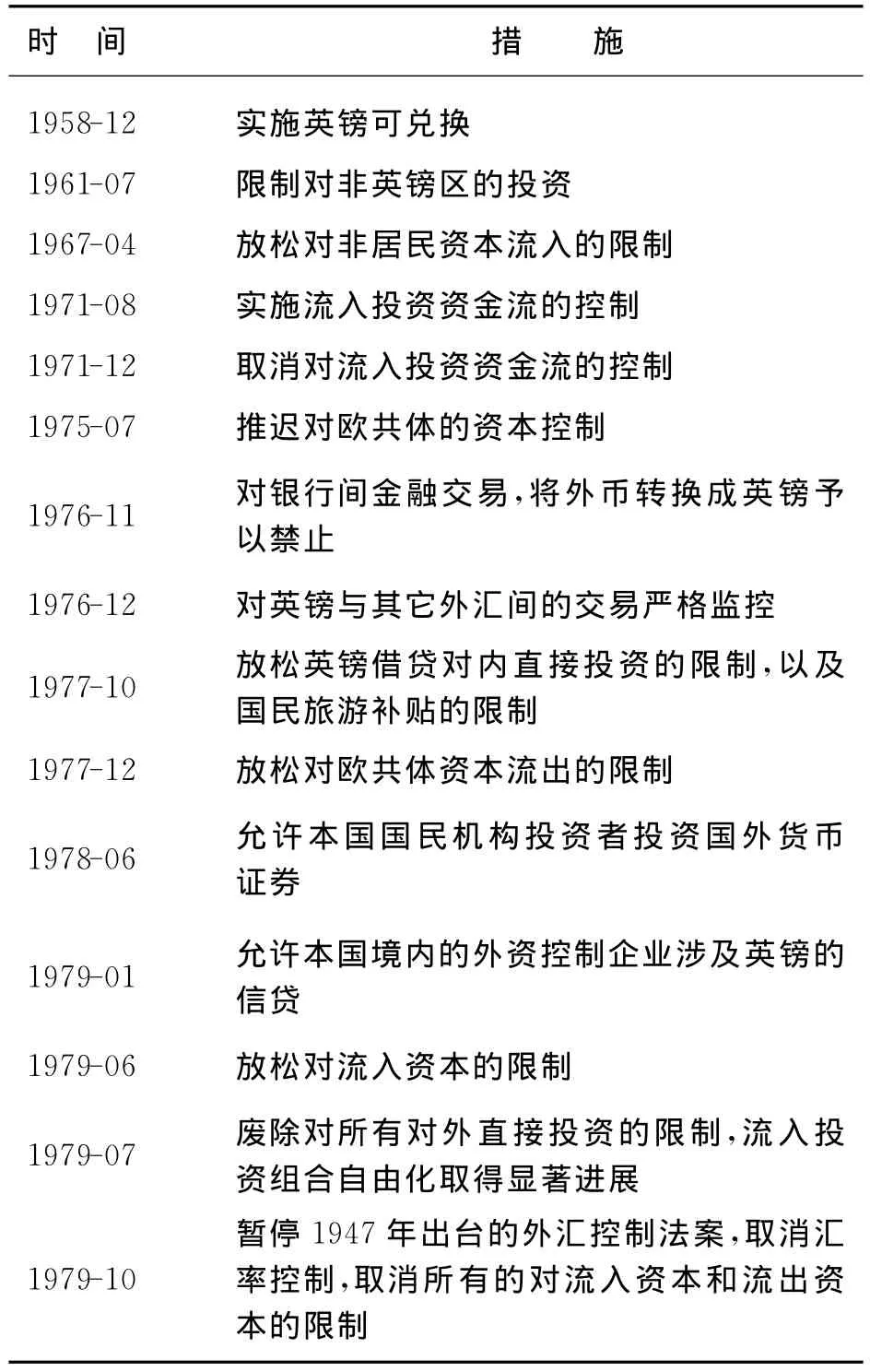

2.3 英 国

英国资本账户开放是一个快速的过程。从第二次世界大战到1979年,英国一直运作着世界上最大的资本控制系统,并以在国内金融市场严格的监管著称。英国面临着不断汇率危机和低迷的经济状况。英国在1967年、1976年、1979年先后爆发过3次金融危机。在20世纪60年代,由于市场认为英镑对美元汇率过高,有较大的贬值压力。在1966年夏,在货币市场上随英镑价值的回落,Wilson政府开始对汇率实施严格的控制,如:游客出国携带现金不能超过50英镑,该项禁令直到1979年才被取消。1976年James Callaghan担任英国首相,当时英国经济上受1973年经济危机的影响仍未过去,1975年英国国内的通胀水平超过27%,国际金融市场开始大举抛售英镑。而在1979年受国际市场原油价格冲击,对英镑产生较大的升值压力。英国的资本控制政策变化见表1。

表1 英国资本控制政策调整时间表Tab.1 Adjustment schedule of the UK capital control policies

2.4 美 国

美国是在二战后开始开放资本项目尝试,这个阶段为保证经济和金融市场的平稳,也存在各种形式的资本控制。在1960年美国主要对投机流出资本进行控制,即主要控制投机资本流出,资本控制的主要方式有:1963年7月推出利息平衡税[注2]利息平衡税是1963年7月在John F.Kennedy总统主政时期颁布的一项措施,设计该项税收只是作为一项临时税,目的是通过向美国的投资者购买外国资产征税,来降低投资者的收益,最终减少美国国际收支的赤字。(Tax Equalization Tax),1965年推出的限制对外借贷和投资指引(Voluntary Guidelines Limiting Foreign Lending and Investment);1968年推出关于限制对外直接投资的指引(Voluntary Guidelines Limiting Foreign Direct Investment)。到有1974年布雷顿森林体系瓦解这些指引均被取消,尽管处于安全考虑制度上仍存在有限的管制,但美国基本实现了资本项目可兑换[13]。

2.5 日 本

历史上,在布雷顿森林体系崩溃后,从1973年2月日元开始浮动,日本货币当局仍然运用各种方式维持日元汇率的稳定。其中包括:资本控制和直接干预外汇市场,目的是平滑市场波动,维持日本国内产业的竞争力,推动出口[13]。汇率问题是日本资本控制的一个关键问题,通过资本控制来管理汇率,资本控制并不是直接干预的一种替代,资本控制的目的是防止汇率出现大幅波动。

日本采取的汇率政策主要表现为,当日元存在较大的升值压力时,对境外流入资本严格限制,而对流出资本则相对宽松;反之,当日元出现大幅贬值压力时,则对流出资本采取相对较严的限制。20世纪70年代初期,就是这种资本控制政策的典型时期。在1970—1972年,由于美元贬值,日本对政府鼓励对外直接投资,而对资本流入严格控制;但到了1973年,中东战争爆发,石油价格上涨给日元造成很大的压力,日本直接入市干预外汇市场,并取消对流入资本的限制[14-15]。允许非日本居民购买日本资产和债券;同时,为限制资本外流,规定该时期日本的机构投资者的对外投资规模不许增加;因此,这段时期又被戏称为“自愿的管制”。日本银行业也被禁止向“非紧急的”离岸直接投、融资。

到了1977年,情况发生了反转,日元升值使日本对流出资本的管制放松,流入资本受到控制。1979年日元又发生贬值,在这次的资本控制策略中,只是对流入资本控制放松,而并没有增强对流出资本的限制。日本的资本控制措施使得日本资本市场在短期内与国际市场隔离,对资本控制的成功应归功于对日本国内金融系统的严密监管;另外,资本控制得以有效,部分还在于金融市场人处于欠发达的状态,市场参与者还不是成熟的交易者。

从日本的资本账户自由化的经验来看,日本这种资本控制的有效性很难确定。因为尽管通过资本控制使资本流限制在某个程度,但汇率的调节通常以经常项目流为基础,而并不完全与资本流匹配[13],所以通过干预汇率进行资本控制,实际调控的效果有限,部分原因是资本流的一些渠道仍然是开放的。到1979年资本控制被完全取消,但金融管制仍然很严,最终导致经常项目不平衡,汇率无法发挥自身的调节机制。

3 新兴市场经济的经验

在20世纪80年代至90年代的全球快速一体化中,发展中国家承受着对外国资本流外开放的压力。许多新兴市场经济,如马来西亚、印度尼西亚、泰国等国,在20世纪80—90年代中期,对资本账户的限制并不严格。在这种开放政策下20世纪90年代,大量资本流入这些国家,较这些国家的经济总量和监管水平,流入资本量超出了可以监管的能力,给这些国家的经济造成了动荡。为了应对过量流入的资本,各国央行必须维持较高的利率,这种消毒[注3]消毒是指宏观经济中一国央行采取各种政策措施来对冲由国际收支中的盈余或赤字所产生的货币供应效应。(Sterilisation)措施进一步加剧了资本流入[16]。在认识到消毒措施的局限性,面对巨大流入资本,只能屈从于升值压力。一些新兴经济体在市场危机时刻,甚至出现政策反转,重新对资本采取限制措施。在1997年亚洲金融危机后,对于开放资本项目,在学术和政策层面的主流观点慢慢地发生着变化,从原先积极主张资本项目开放,转向相对保守的立场。新兴经济体在资本项目自由化中遇到的风险,甚至出现危机,主要是因为在资本账户自由化之前准备不充分[12],重拾从紧资本控制目的是完善国内外政策的整合,加强审慎监管、发展金融市场(包括市场基础设施和市场有序的运作)[17]。

3.1 墨西哥危机

在新兴市场经济中,发生在1994—1995年的墨西哥危机使资本账户危机中资本流的规模和资本流速首次受到关注[12]。从20世纪80年代后期到90年代初期,墨西哥经济改革目标是在维持经济稳定的基础上,使资本市场国际化,对外投资自由化,而资本账户是整个改革的一个组成部分。在1987—1993年期间,墨西哥成功地抑制了国内的通胀(通胀率从160%降到8%),并实现了经济3%的增长;另外,墨西哥通过重组外债和吸引私人资本增加了国内的外汇储备。在1990—1993年期间,墨西哥净流入资本超过910亿美元,其中,组合投资大约占67%[18]。

1993年墨西哥经济并不景气,经常项目赤字占GDP的6.5%,并且这部分亏空主要靠短期资本入流弥补,加之墨西哥的比索快速升值,私有领域的储蓄收益进一步恶化。在1994年随着全球利率的升高,墨西哥的国际收支平衡问题被进一步放大,在这种状况下,迫使国际投资者重新评估在新兴市场投资的份额。这些因素综合作用,促使比索(Peso)走弱,1994年12月墨西哥总统Zedillo突然改变过去从紧的货币控制政策,允许Peso在一定的幅度内贬值,1美元兑Peso的汇率在一周内从4贬值到7.2。1994年墨西哥经济危机,又被称为墨西哥Peso危机,主要由于墨西哥Peso在1994年12月突然的贬值。危机对南锥体(Southern Cone)[注4]南锥体(西班牙语:Cono Sur,葡萄牙语:Cone Sul)指的是南美洲位于南回归线以南的地区。一般人们所说的南锥体包括了阿根廷、智利和乌拉圭3国。有时也会包括巴拉圭和巴西的南里奥格兰德州、圣卡塔琳娜州、巴拉那州、圣保罗州。南锥体是南美洲经济最为发达的地区。和巴西产生的影响,后来也被称为龙舌兰效应(Tequila Effect)。

这场危机的根源在于墨西哥总统Salinas de Gortari'主政时期的政策,耗尽了国家财政。墨西哥原有的固定汇率体系,允许在投资者在预期国家存在高风险溢价时可以将本币兑换成美元。但是墨西哥缺乏足够的保持稳定汇率的外汇储备,到1994年底墨西哥央行耗尽了所有的外汇,被迫宣布Peso贬值。这一举措在市场上造成了新一轮的对Peso资产的恐慌,政府无法通过继续举债(Tesobonos)[注5]以Peso计价,但与美元挂钩的债券。度过危机,进一步放大了市场的风险;因此,也可以看出其中部分原因是市场信心的丧失破坏了银行系统。墨西哥Peso危机后来在美国和国际机构的联合干预下才得以度过危机。

综观此次墨西哥危机,主因是宏观经济政策失误,墨西哥国内政治冲突则是危机的导火索。同时,墨西哥金融危机爆发的原因也是多层面的[12,19-20]:① 贸易一体化中,墨西哥并没有完成产业转型和升级,国际分工中处于劣势;② 高消费和国际收支巨额逆差。在外汇储备上长期投资不足,过度依赖国际短期资本流,经济泡沫掩盖了经济增长乏力的本质;③ 经济结构不均衡。第三产业较第一、二产业发展滞后。私有化进程过快,国有资产的缩减削弱了政府调控经济的能力,而最重要的是一国保持充足的外汇储备是资本开放的重要条件。

3.2 东亚危机

自1980年以来,东亚地区的经济一直保持着7%~10%的经济增长率,而1990年以来,除菲利宾外,一直维持着约GDP的30%的高投资率,在马来西亚和泰国均超过了GDP的40%。这一时期的东亚国家的赤字维持在GDP的0.3%~3%之间[12]。泰国自1990年来一直保持财政盈余。马来西亚在20世纪80年代赤字为GDP的4%,但从1994年起马来西亚迅速充实了其头寸,转为财政盈余。在1997年7月亚洲金融危机前,如泰国、印度尼西亚、韩国、马来西亚等经济增长率都超过了5%,亚洲金融危机爆发后给这些国家的经济造成负面影响,1998年经济转为负增长[21]。

资本开放条件下,流入资本使这一问题更加严重,外国资本流为获取高回报,进入新兴市场国家的金融市场。流入资本迅速增加,信贷规模导致金融机构承担过度风险。在1997年亚洲金融危机时,就是这样的情况,从1993—1996年东亚国家的流入资本每年在500~1 000亿美元的规模,大规模的私有资本流入,使得银行业迅速壮大。随资本自由化催生的信贷繁荣最终转为巨大的贷款损失和银行资产负债表的恶化。据统计,1997年亚洲金融危机中,出现危机的东亚国家不良贷款占总贷款的比例上升至15%~35%[22]。这些国家在危机前信用扩张速度超过了GDP增长率[22-23]。

在监管系统不完善的市场中为什么会发生过度风险?在东亚地区银行的储户和外国借贷人都愿相信,在出现危机时,政府会出手援助保护出资者的利益;因此,正是金融系统中隐含的国家信用,使在银行方面缺乏严格监管的动力,导致这些机构为了追求新的贷款业务承担更高的风险。东亚新兴市场国家的金融监管系统脆弱,资本自由化使市场承受更大的风险。在这种弱金融监管体系中,政府的救赎金融安全模式并不能抵消市场中的道德风险[21],在这种经济环境中只会导致过度冒险;因此,金融监管机构很难将监管资本与市场增长的风险暴露匹配。

在大多数发达工业化国家之间的债务结构存在较大的差异,多以长期债务为主,但主要是以本国货币计价,而新兴市场国际的债务结构以短期债务和外币计价为主要特征;因此,从债务结构的角度可以帮助理解为什么对货币贬值在发展中国家与发达国家反应的差异[21]。当新兴市场国家发生本币贬值,则国内企业的债务负担上升;而发达国家则相反,特别是具有发行国际储备货币地位的国家,本国货币贬值有利于减轻本币计价的债务负担。在汇率危机后,新兴国家的货币贬值导致资产负债表状况恶化,这也是导致20世纪90年代东亚国家金融危机和1995年墨西哥金融危机的主要原因[21]。

在新兴市场国家的货币危机,通过债券市场扩大在信用市场上的信用不对称问题,进一步导致金融危机。货币贬值产生的直接效应,使企业的资产负债表状况恶化。由于债务合同是以外币计价,本币贬值增大了国内企业的债务负担,再加上市场有效抵押资产缩水,市场的贷款意愿下降,投资减少,经济活力也随之骤降[21],进入通缩状态。在1998年亚洲金融危机间,印度尼西亚货币(Rupiah)贬值70%,外币计价债务的Rupiah价值上升4倍。在这种环境中,背负大量以外币计价的债务的企业会被迅速陷入资不抵债破产的境地。新兴市场国家的货币危机还可能引发高通胀,剧烈的货币贬值加上投机活动会加深通胀和通胀预期。

从亚洲金融危机中,对新兴市场国家有几点教训和经验需要总结:① 在出现金融危机时,国家干预金融市场作用仍是无法替代的。② 国际援助资金必须辅以适当的条件,以防产生过度的道德风险,破坏市场稳定。③ 尽管金融危机常归因于资本流,但是资本流只是金融危机的征兆,并非潜在的原因。④ 新兴市场国家采用联系汇率制度是非常危险的金融政策,在这种汇率制度下非常容易诱发金融危机。

在资本自由化后,出现过度风险主要有两个原因:① 在资本控制放开后的信贷环境中,银行机构的管理者缺乏风险管理的技能。② 在不充分的监管系统出现过度的风险承担(Risk Taking)。任何通过提高利率的做法来阻止本币贬值,都会产生弱化银行系统的作用。因为,升息会引起资本错配(Maturity Mismatch)和增加信用风险暴露,影响到银行的资产负债水平。当一国投资者对银行系统失去信心的情况下,该国央行将很难维持货币稳定;因此,新兴市场的货币危机和接踵而至的贬值触发了整个市场的金融危机。

4 结论及政策启示

当前,我国在既定的人民币国际化战略实施过程中,面临着阶段性重要的挑战,即如何在维持经济和金融市场稳定的情况下,实现资本项目的完全可兑换。上述国家和地区的资本自由化历程对我国的资本开放启示如下:① 资本控制在大多数国家是一个主要的政策工具,但资本控制的形式因不同的社会经济条件存在差异。资本控制与银行业和金融市场的政策联系紧密,涉及范围十分广泛,从长期直接投资和涉外国资产交易到金融机构短期外部头寸和居民外汇交易等,资本控

制在所有的工业化国家是一种普遍的现象。②历史上发达国家虽然并未发生像新兴经济体政策逆转的情况,但是发达国家在资本项目开放上资本控制也普遍存在,特别是在一些特殊的方面,如直接投资、实物资产交易、资本交易、货币市场基金等,实施严格的控制。从监管维护市场的安全和稳定的角度,资本控制已发展成为完全资本账户自由化框架中的一个组成部分。③ 目前人民币国际化处于初级阶段,资本控制的目的是为了维护本国经济不受他国的干扰,尤其是限制汇率大幅波动。而管制资本外流则主要是对短期跨境资本交易进行控制,这些短期资本多是投机资本,当短期资本大规模流出会对汇率稳定造成很大的威胁,同时威胁到我国的外汇储备安全。所以,作为一种政策偏好,资本控制如果谨慎地控制无碍于经济的表现;那么,资本控制就有存在的意义。

[1] Dinny M M.离岸人民币遭抛售国际化进程遇挫[EB/OL].(2011-09-28)[2011-09-28].http://cn.wsj.com/gb/20110928/hrd113854.asp.

[2] 赵幼力,李少君.跨境贸易人民币结算试点中的障碍探析[J].银行家,2010(3):60-62.

[3] 秦响应,尹继志.人民币国际化进程与推进对策[J].湖北社会科学,2010(8):101-104.

[4] 褚 华.人民币国际化特点和路径研究[J].生产力研究,2010(2):42-44.

[5] 刘晓喆.米德冲突:国际经验与中国面临的难题[D].上海:上海社会科学院,2008.

[6] Yu Yongding.The management of cross-border capital flows and macroeconomic stability in China[M].Penang:Third World Netword,2009:14.

[7] Paola S.One currency,two systems:China's renminbi strategy[EB/OL].(2010-01-01)[2011-06-10].http://www.chathamhouse.org.uk/files/17670_bp1-010renminbi.pdf.

[8] Grant C.Guest post:Hong Kong and the renminbi risk[EB/OL].(2011-06-14)[2011-06-14].http://www.ftchinese.com/story/0010390-66/en.

[9] Makin John H.Can China's currency go global[EB/OL].(2011-02-01)[2011-06-08].http://www.aei.org/docLib/EO-2011-02-g.pdf.

[10] 姜波克,张青龙.国际货币的两难及人民币国际化的思考[J].学习与探索,2005(4):17-24.

[11] 姜波克,张青龙.货币国际化:条件与影响的研究综述[J].新金融,2005(8):6-9.

[12] Roy M,Misra R,Misra S.A review of cross-Country experience in capital account liberalisation[J].Reserve Bank of India Occasional Papers,2006,27(1/2):1-71.

[13] Bakker A,Chapple B.Advanced country experiences with capital account liberalization[M].Washington D C:International Monetary Fund,2002.

[14] Fukao M.Liberalization of Japan's foreign exchange controls and structural changes in the balance of payments[J].BOJ Monetary and Economic Studies,1990,8(2):101-165.

[15] Argy V.International financial liberalisation-the australian and Japanese experiences compared[J].Bank of Japan Monetary and Economic Studies,1987,5(1):105-168.

[16] Krugman P R,Obstfeld M.International economics:theory and policy[M].New York:Addison-Wesley,2009.

[17] Kawai M,Newfarmer R,Schmukler S L.Financial crises:nine lessons from east Asia[J].Eastern E-conomic Journal,2005,31(2):185-207.

[18] Folkerts-Landau D F I,Mathieson D J,Schinasi G J.International capital markets:developments,prospects,and key policy issues[M].Washington,D C:Intl Monetary Fund,1997.

[19] 雷 薇.新兴市场国家的金融危机及其启示[EB/OL].(2005-09-11)[2011-8-13].http://theory.people.com.cn/GB/49154/49155/3684400.html.

[20] Hufbauer G C,Schott J J,Grieco Paul L E,et al.NAFTA revisited:achievements and challenges[J].Journal of Economic Literature,2007,45(1):187-190.

[21] Mishkin F S.Lessons from the Asian crisis[J].Journal of International Money and Finance,1999,18(4):709-723.

[22] Goldstein M.The Asian financial crisis:causes,cures,and systemic implications[M].Washington,D C:Institute for International Economics,1998.

[23] Corsetti G,Pesenti P,Roubini N.What caused the Asian currency and financial crisis?[J].Japan and the World Economy,1999,11(3):305-373.

How to Treat Capital Control in the Process of RMB Internationalization

LONG Quan

(School of Business,Shanghai Dianji Univesity,Shanghai 201306,China)

To treat the capital control is a core issue in the process of RMB internationalization.To learn experience of other countries'capital open,reviews are made on capital account liberalization process of developed countries and emerging economies,process of capital account liberalization in developed countries and changes of capital controls,progress of capital account liberalization in emerging markets,and the financial crisis leading to policy reversals.It is concluded that capital control is essential to capital account liberalization in China.

RMB internationalization;capital control;developed country;emerging market

F 822

A

2095-0020(2011)05-0329-08

2011-09-28

龙 泉(1975-),男,副教授,博士,专业方向为金融学,E-mail:Longq@sdju.edu.cn

猜你喜欢

英语文摘(2021年8期)2021-11-02 07:17:52

中国外汇(2019年6期)2019-07-13 05:44:06

车迷(2018年11期)2018-08-30 03:20:20

消费导刊(2017年24期)2018-01-31 01:28:57

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

IT时代周刊(2015年9期)2015-11-11 05:51:47

商事法论集(2015年2期)2015-06-27 01:18:54

太原师范学院学报(社会科学版)(2011年6期)2011-08-15 00:45:44

首都经济贸易大学学报(2011年1期)2011-03-25 11:37:03