物流战略成本动因分析及控制研究

2011-01-12 01:51华宇虹李文兴

物流技术 2011年2期

华宇虹,李文兴

(1.北京交通大学,北京 100044;2.北京印刷学院,北京 102600)

物流战略成本动因分析及控制研究

华宇虹1,2,李文兴1

(1.北京交通大学,北京 100044;2.北京印刷学院,北京 102600)

从战略成本动因的角度出发,分析驱动物流成本的战略动因,探究利用数学模型对战略成本动因进行量化的理论方法,为物流成本的控制方法提供理论依据。

战略成本动因;成本控制;物流成本;层次分析法

1 文献综述

关于战略成本动因的定义,到目前为止,学术界尚存争议。从目前的研究论文和文献资料来看,使用得最多,认可度最高的是“战略成本动因”这种表述方法,此外还有“无形成本动因”[1]、“宏观成本动因”[2]等其他表述方法。国内学者(安皓昱、孙立新等)在相关文献[3,4]中对战略成本动因的特征分别做出了总结,综合来看战略成本动因具有以下几个特征:一是与企业的战略密切相连;二是对产品成本的影响更长期、更持久、更深远;三是对成本的影响具有动态性和周期性;四是战略成本动因的形成需要较长时间,且一旦形成很难改变;五是对成本的影响较大。根据这五大特征,很容易结合企业的实际找到具体的动因来加以研究。

对战略成本动因的构成要素进行研究的首推美国战略管理学家迈克尔·波特,他将战略成本动因归纳为十个方面:规模经济、学习、生产能力利用模式、联系、相互联系、整合、时机选择、自主决策、地理位置和机构因素。研究发现这十项成本动因都不是企业具体生产过程所发生的,而与企业整体战略密切相关。丹尼尔·赖利进一步将战略成本动因划分为结构性成本动因和执行性成本动因。结构性成本动因是指与企业的战略定位和经济结构密切相关的成本驱动因素,包括规模、范围、经验、技术、复杂程度。执行性成本动因是指企业在按照所选择的战略定位和经济结构进行生产经营的过程中,要成功地控制成本所应考虑的因素,包括员工参与、全面质量管理、生产能力利用程度、工厂布局的效率性、产品构造、与供应商或顾客的联系等。结构性成本动因解决“选择问题”,即决定企业的“成本定位”,执行性成本动因是针对业绩目标对成本态势的战略性强化[5]。

战略成本动因分析是为战略成本动因优化控制措施的制定提供依据,战略成本动因优化控制则是在动因分析的基础上提出具体的控制和优化管理办法。战略成本动因分析与控制在整个战略成本动因理论研究中处于核心地位。因此,战略成本动因分析与控制越来越引起理论界和企业界的高度重视。总的来看,学者们对战略成本动因分析与控制的研究主要是在战略成本动因分类和构成要素的框架下进行的。

2 物流成本的形成及界定

关于物流成本的形成,最普遍的一种观点是企业生产运作产生物流活动,而物流活动需要消耗资源,因而形成物流成本,即物流成本是基于物流活动形成过程而产生的。一般来说,物流活动贯穿于企业生产经营全过程,具体来说包括投资阶段、产品设计阶段、供应阶段、生产阶段和销售阶段(李会太,2006)[6],即由企业生产经营各阶段导致的物流活动需求而产生,物流成本形成水平结构体系如图1所示。

图1 物流成本形成水平结构体系

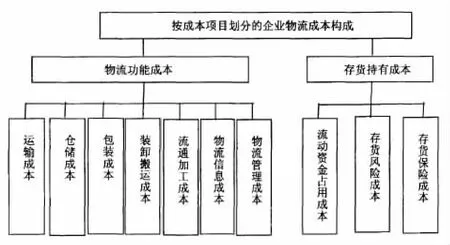

对物流成本的计量和控制,需要进一步明确物流成本的定义和范畴。在我国国家标准《物流术语》中,物流成本定义为:“指物流活动中所消耗的物化劳动和活劳动的货币表现。”这是一个对宏观、中观和微观物流成本都适用的从经济学角度所下的定义。而在《企业物流成本构成与计算》中,物流成本指“物流活动中所消耗的物化劳动和活劳动的货币表现。即产品在包装、运输、储存、装卸搬运、流通加工、物流信息和物流管理等过程中所耗费的人力、物力和财力的总和以及与存货有关的资金占用成本、物品损耗成本、保险和税收成本。与存货有关的资金占用成本包括负债融资所发生的利息支出即显性成本和占用自有资金所产生的机会成本即隐性成本两部分内容”[7]。据此,可将企业物流成本划分为成本项目类别物流成本、范围类别物流成本、形态类别物流成本,如图2所示。

图2 按成本项目划分的企业物流成本构成

3 物流成本的战略成本动因控制模型

上述对物流成本范畴及分类的界定,可以对核算和计量物流成本起到重要的参考意义,但是从战略成本动因的角度来研究物流成本的控制,需要按照战略成本动因的相关理论对物流成本进行进一步分类,详见图3。根据战略成本动因的内涵,可将物流成本自上而下分为4个层级,A、B、C三层为物流成本的动因层,D为物流成本的决定层,即D中的成本项目受到之上三个层次动因的影响。

战略成本动因优化控制系统由战略成本动因控制理念、控制环境、控制目标、战略成本动因识别、战略成本选择、控制策略和反馈机制七部分构成,其中战略成本选择是连接战略成本动因和企业具体成本项目的关键步骤,能为下一步的战略成本动因的控制策略提供参考对象。这一过程在实际中可通过层次分析法实现。

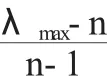

利用层次分析法建模,需要四个步骤:一是分析系统中各因素间的关系,建立系统的递阶层次结构;二是对同一层次各元素关于上一层次中某一准则的重要性进行两两比较,构造两两比较的判断矩阵;三是由判断矩阵计算被比较元素对于该准则的相对权重,并进行判断矩阵的一致性检验;四是计算各层次对于系统的总排序权重,并进行排序。最后,得到各方案对于总目标的总排序。

物流成本战略成本动因和实际成本之间的关系,如图3所示,从上到下一共分为4个层次,用A、B、C、D表示。除了对上层的战略成本动因控制之外,其余层次均含有多个要素,这就需要对各个要素进行两两比较,构造判断矩阵,用A=(aij)n×n表示。按照图3所示的结构关系,供需建立A-B、B1-C、B2-C、C1-D、C2-D、……、C10-D共13个判断矩阵。

建模的最后一步是各层次对于系统的总排序权重及一致性检验。总排序权重要自上而下地将单准则下的权重进行合成,很明显,第二层的单排序结果就是其对顶层的总排序结果。

4 结论

战略成本选择的建模,有助于我们识别出关键战略成本,以便在战略成本动因的框架下采取切实可行的措施加以控制。而控制的目标不能限于成本的最小化,而是要通过战略成本动因的最优化,成为企业战略管理的重要支撑。生产、物流企业的战略成本管理,不能仅局限于对于既有成本的控制甚至是最小化,而应从战略成本动因的角度,把物流成本与企业战略结合起来,使对物流成本的管理与企业战略目标一致,这样才能发挥出战略成本管理对企业战略的支撑作用。

[1]乐艳芬.无形成本动因和企业竞争优势[J].财会研究,2000,(5).

[2]刘红霞,鞠洁.宏观成本动因分析及在企业整合战略下的应用[J].北京石油管理干部学院学报,2005,(3).

[3]安皓昱.战略成本动因与企业成本决策[J].合作经济与科技,2005,(9).

[4]孙立新.解析战略成本动因[J].会计之友,2006,(10下).

[5]康玉梅.战略成本动因分析探讨[J].财会研究,2005,(8).

[6]李会太.物流成本的纵向控制[J].企业管理,2006,(5).

[7]冯耕中,汪应洛,汪寿阳,等.企业物流成本构成与计算GB/T 20523-2006[S].中国标准出版社,2007.

Analysis and Control of Strategic Driving Factors of Logisitcs Cost

HUA Yu-hong1,2,LI Wen-xing1

(1.Beijing Jiaotong University,Beijing100044;2.Beijing Institute of Graphic Communication,Beijing102600,China)

The paper analyzes the strategic drivers of logistics cost and explores the measurement and quantification of the factors using mathematic model.

strategic cost driver;cost control;logistics cost;analytic hierarchy process

F253.7

A

1005-152X(2011)02-0096-02

10.3969/j.issn.1005-152X.2011.02.031

2011-01-17

华宇虹,北京交通大学产业经济学专业博士研究生,北京印刷学院副教授;李文兴,北京交通大学教授,博士生导师。

猜你喜欢

当代水产(2022年1期)2022-04-26

物流技术与应用(2019年8期)2019-09-04

中国非营利评论(2019年1期)2019-06-18

汽车观察(2018年12期)2018-12-26

知识经济·中国直销(2018年8期)2018-08-23

消费导刊(2018年8期)2018-05-25

知识经济·中国直销(2017年11期)2017-11-28

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

现代企业(2015年2期)2015-02-28