工程项目造价中物资采购成本控制研究

2011-01-12 01:51吴杰

物流技术 2011年2期

吴杰

(浙江财经学院 东方学院,浙江 杭州 310018)

工程项目造价中物资采购成本控制研究

吴杰

(浙江财经学院 东方学院,浙江 杭州 310018)

阐述了工程项目造价中影响物资采购成本的因素;从宏观、微观角度分析了对工程项目造价中物资采购成本的控制策略,达到降低物资采购成本的目的。

工程造价;物资采购;成本控制

1 引言

伴随全球经济一体化与网络信息时代的到来,我国企业之间的竞争也越来越激烈,纷纷抢占市场份额,但对经营成本的关注程度却较少。在工程项目中,企业往往关注于招投标报价与技术方面的创新,忽略了起到基础作用的采购过程管理的重要性,尤其是对物资采购成本的控制。而企业生产与工程项目造价的出发点就是采购活动,低成本策略可以最大限度地降低采购成本,确保企业获得较为丰厚的利润。

2 物资采购与工程项目造价

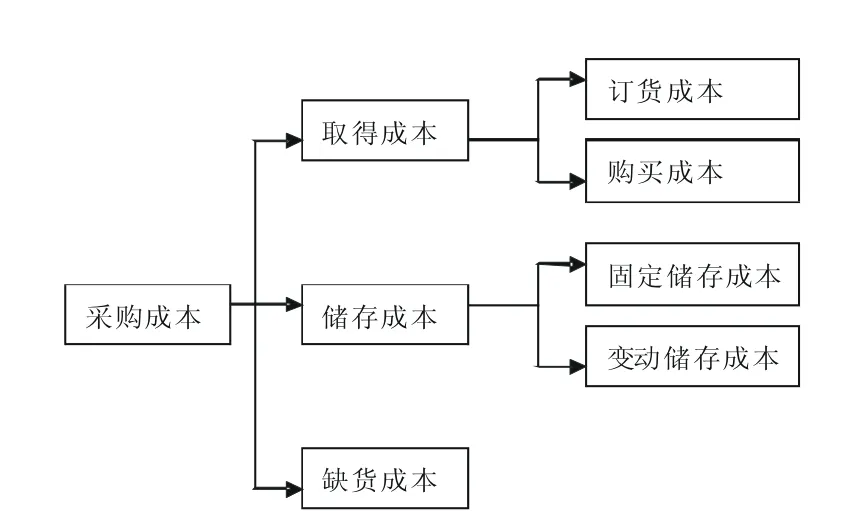

采购成本是指与采购活动相关的成本性态,分为广义与狭义两方面的情况。广义的采购成本包括物资的取得成本(分为订货成本与购置成本)、储存成本(固定、变动储存成本)以及缺货成本,如图1所示;而狭义的成本只包括取得成本。通常又把采购过程中发生的成本分为可见成本(可归属、可计量成本)与隐性成本(机会成本)。可见成本是在采购中实际可能发生的支出,而隐性成本则是在采购中发生的机会成本。它们在采购中共同决定了采购成本的大小。

在工程项目中,物资采购总体上也是分为以上三个方面。在微观层面上与普通的物资采购稍有不同,具体情况如下:工程项目造价中,通常与工程相关联,原材料基本上都是比较大型的器械与水泥、石灰等。其订货成本主要包括了办公费、通讯费、采购机构的基本开支等,购置成本主要是订购数量与单价的乘积;固定储存成本主要是仓库折旧与仓库职工工资等,变动储存成本主要是为保持原材料而发生的成本,如原材料占用资金的利息,仓库费用、原材料的损失等;缺货成本主要是由于原材料的供应中断造成的损失。因此,分析清楚工程项目造价中物资采购成本的构成有利于从源头上进行成本管控,以低成本获取高收益。

图1 广义采购成本构成图

3 影响工程项目造价中物资采购成本的因素分析

在实务中,企业普遍以广义采购成本为出发点,以可见成本与隐性成本为落脚点进行工程项目成本计量。根据可见与隐性成本,在影响工程项目造价中物资采购成本的因素主要有以下几个方面。

3.1 可见成本因素

(1)采购价格。也就是广义采购成本中的购买成本,它是企业以各种方式取得的采购报价,是直接进入生产成本核算的重要子类,也是衡量采购成本高低的核心指标。在工程项目造价中影响采购价格的原因有:一是采购价格,由于工程项目具有对单一产品如水泥等的依赖性较强的特点,可以建立长期的战略合作伙伴,在信任的前提下可以减轻缺货成本与购买成本之间的差异;其次是采购价格的底线,是影响一个工程项目的最根本、最直接的因素,只有在充分衡量企业的采购底线基础上才能进行正确的报价;三是采购原材料的供需关系,由于工程项目一般来说工期较长,可以根据市场供求关系,进行原材料的买卖以降低成本,这需要企业对市场具有较强的感知能力;四是采购数量,数量的多寡可以获取相应的折扣,企业应当在数量的积压与折扣上进行衡量。

(2)交易成本。当在进行采购时,对原材料进行检测与处理时,均需要支付一定的成本费用。

(3)运输成本。一旦采购结果确定,进入采购实施阶段就涉及了采购的运输问题。采取何种运输方式,运输过程中供需双方以及承运方之间的付款、损失、损毁赔偿权等内容,其中产生的费用构成了运输的成本,也应当计入采购成本中。

(4)质量成本。质量是企业的生命线,原材料的质量直接决定了工程项目的质量。它包含了一致性成本、不一致与最终使用成本。因此,为了确保物资供应方与采购者质量要求一致,采购方需要付出相关成本。

(5)运营和物流方面的成本。企业在物资采购过程中应当对各种性态的采购物资进行有效的协调管理,需要付出相关的费用。采购的货物直接影响了以后的工程项目造价,采购的运营与物流费用也是采购成本的重要组成部分。

3.2 隐性成本因素

通常人们把与人力、财力、物力、信息等不易衡量的资源,成为隐性成本。通过对隐性成本的分析,同样可以起到降低成本的作用。

(1)人力资源成本。人力资源重点考察的是人的因素,也是最难度量的因素之一。一方面采购人员的素质,直接决定了企业的采购管理水平,可以降低项目的综合成本;另一方面采购人员的数量直接影响了支付员工工资的数量。

(2)资金周转成本。项目总的物资采购数量、次数与进货时间与项目的资金流量息息相关,直接影响企业的财务成本。一般来说项目的需求量是固定的,采购次数的变化对房屋占用与管理费用的支出具有重大影响。合理利用库存,加速库存的流转可以提高资金的使用效果。由于采购材料、资金与库存在时间匹配上有可能存在不一致,可以充分利用时间差,给隐性成本带来巨大的节约空间。

(3)信息利用成本。对于项目运作情况和工程进度等信息的了解是否充足直接决定了物资采购的数量。因此在现行的市场环境下,为获取与工程项目造价中物资采购相关信息所应当支付的费用也是一种成本。市场化程度的集中与信息高度发达,伴随着产生了有效利用信息的成本。

4 工程项目造价中物资采购成本控制研究

在工程项目中,物资采购是整个工程中最重要的一环,只有物资采购正确得当,才能确保项目盈利,确保项目工程的不中断。如何对工程项目造价中物资采购成本进行控制成为了许多企业重点关注的问题。

4.1 从宏观角度对工程项目造价中物资采购成本控制策略分析

(1)完善采购制度,强化采购成本控制工作。由于工程项目具有规模大、时间跨度长的特点,因此需要建立严格的采购制度,对采购计划的提出、审批、相关部门的责任和关系、采购的方式等进行明确的规定。同时需要对渠道进行合理管控,对供应商建立相应的档案,便于企业选择信用高、质量好的原材料。最后,还应当监理采购物资的报价与归档,可以对整个市场情况进行深入分析,了解采购材料的价格差异原因,定期收集有关供应的信息,来分析、评价现有的价格水平。

(2)通过价格分析,降低材料采购成本。在工程项目物资采购过程中,最重要的就是对成本的控制,如何降低采购价格就成为了企业物资采购的首要目标。其策略主要有以下几个方面,通过一次性付款等方式获取价格折扣往往能有效降低采购成本,但是该策略适用于资金雄厚的企业;充分了解市场,掌握物资价格变动情况,根据市场供求与季节性变动,把握采购的时机与数量,该策略在获取低价原材料的同时也可能造成原材料的积压成本;通过公开招标方式,引入多家供应商,通过供应商的相互竞争,获得底线价格;缩短采购链条,减少中间环节,面向制造商直接订购,可以最大程度地降低采购成本,也可以获得稳定可靠的技术服务与售后服务。

(3)注重人力资源的调配与配置。优秀的采购人员在品德、知识与能力方面都很出众,而这些优秀人才掌握了企业50%的资金。在实务中,通过岗位轮换,可以有效地降低成本,确保人尽其才,物尽其用,可以发挥人力资源的最大优势。

(4)细化业务操作流程与规范化作用。应当将企业的采购部门进行细分,将业务流程进行细化,将工程项目中原材料价格分析等落实到专人上,将工程项目的运作进行实时追踪,合理预算,及时反馈。其优势主要体现在:通过对业务流程的细分,采购人员只负责采购过程的一部分,可以做到熟能生巧,也可以减少发生错误的概率,提高效率;同时通过分工与内部牵制,可以使各部门之间极大地降低舞弊的发生。

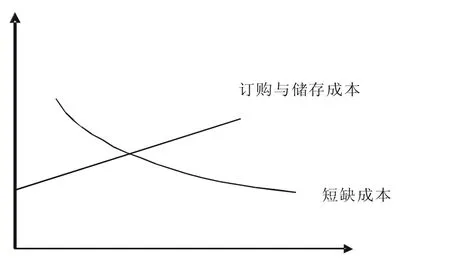

(5)考虑综合成本,使之最小。根据广义采购成本的定义,采购成本分为取得成本、储存成本和缺货成本。三大成本是相互联系的,在有的时候是呈反向变动的,因此,需要综合考虑成本性态,使成本总和最小。具体关系如图2所示。

4.2 从微观角度对工程项目造价中物资采购成本控制策略分析

(1)原材料管理。在工程项目造价中物资采购成本需要集中考虑其综合成本。由于原材料在使用过程中并不能做到随时补充,不可能等到用光了才进行采购,因此在未用完时即要进行采购,同时由于每日用工料件需求量可能变化,物资采购的时间也有可能产生变化,应当建立起保险储备,使缺货或供应中断损失和储备成本之和最小。

(2)采购管理。在工程项目造价中,最重要的一步就是对整个工程项目进行概算。在概算中,分析出对工程项目中某一物资的需求量。同时根据概算结果与工程项目的完工进度进行综合分析,在考虑成本因素的情况下,分析在工程项目期内进行物资采购所需要的次数与每次采购的数量是多少,找到最小值,可以保证储存成本与缺货成本最小。

(3)固定资产管理。在实务中,由于工程项目需要大量的固定资产进行投资,因此固定资产的采购也构成了工程项目造价中重要的一个环节。在固定资产使用过程中应当考虑其战略地位,对那些不经常用到的固定资产可以考虑适时的经营租赁,在急需的时候以较少的租金给付获取使用权。对经常使用的固定资产可以通过购买与融资租赁,获取固定资产的所有权,如果企业具有较多的资金,可以进行一次性购买,如果资金相对较少,可以通过融资租赁的方式,通过递延的形式缴纳,起到延期付款与节税的作用。

(4)商业信用。在与其他企业的业务往来之间,企业逐渐建立起商业信用,企业可以在规定的折扣期内获取免费的信用。但是企业由于在实际工程项目中可能存在资金紧缺的时候,需要考虑对放弃部分商业信用而付出的代价,确保缺货成本与放弃商业信用而付出代价之和最小。

图2 采购成本图

5 小结

在一个工程项目中,企业的目的是为了盈利,为了达到这一目标,企业一方面采取在价格与数量上提高收入;另一方面尽量的降低成本。从价格和数量上来说,项目是针对客户的,可操作性与自主性较差,在实务中实行起来有一定难度;而从成本方面来看,是内源性的,可以由企业自行分析,可操作性与自主性均较强。因此,企业应当更加关注经营管理成本,而物资采购成本占据了经营管理成本的大部分,可以说对物资采购成本进行了管控,实际上企业就取得了低成本的优势,同样在项目的报价上可操作空间也就加大了。

[1]任翠珍.关于工程造价成本控制的思考[J].中小企业管理与科技,2010,(15).

[2]李强,吕金芳.改变观念更新思路-探索降低工程造价的方法[J].莱钢科技,2005,(5).

[3]刘雨文.论建设工程项目的造价与成本控制 [J].科技资讯,2007,(16).

[4]余定德.工程造价的成本控制方法浅析[J].工程建设与设计,2010,(5).

[5]余嘉,沈中友.工程造价的成本控制[J].重庆文理学院学报,2009,28(3).

Study on Materials Purchasing Cost Control in Project Costing

WU Jie

(Oriental College,Zhejiang University of Finance&Economics,Hangzhou310018,China)

The paper introduces the factors affecting materials purchasing cost in project costing and studies both microscopically and macroscopically their control strategies.

project costing;material spurchasing;cost control

F275.3

A

1005-152X(2011)02-0042-03

10.3969/j.issn.1005-152X.2011.02.014

2010-11-04

吴杰,男,浙江杭州人,浙江财经学院东方学院学生,主要研究方向:工程管理。

猜你喜欢

商品与质量(2021年43期)2022-01-18

小学科学(学生版)(2019年12期)2020-01-06

中学时代(2019年12期)2019-11-13

意林(2019年16期)2019-09-04

消费导刊(2018年10期)2018-08-20

江西建材(2018年1期)2018-04-04

瞭望东方周刊(2016年8期)2016-03-12

中国洗涤用品工业(2015年6期)2015-02-28

办公室业务(2014年10期)2014-02-27

土木建筑工程信息技术(2013年5期)2013-10-17