信贷行为、货币渠道与我国货币政策传导效应——来自四大国有商业银行数据的经验分析

2011-01-06 01:31段存章

铜陵职业技术学院学报 2011年2期

张 东 段存章

(安徽工业大学,安徽 马鞍山 243002)

信贷行为、货币渠道与我国货币政策传导效应

——来自四大国有商业银行数据的经验分析

张 东 段存章

(安徽工业大学,安徽 马鞍山 243002)

在分析商业银行信贷行为和货币政策传导之间的关联机制基础上,依据1986-2009的时序数据,利用基于VAR模型的协整检验、脉冲响应函数及方差分解等动态计量方法分析信贷行为对我国货币政策传导的影响效应。结果表明:我国四大国有商业银行的信贷额、M2和GDP之间存在长期均衡关系;我国货币政策传导仍以传统货币渠道为主,四大国有商业银行在货币政策信贷传导路径中的作用还不十分显著。

货币政策;传导效应;商业银行;信贷行为;动态计量

一、引言

在货币政策传导机制中,金融机构,尤其是传统四大国有商业银行,既是货币政策工具的直接作用对象,又是货币政策传导中介,在货币政策传导机制中占据重要的地位。因此,以我国四大传统国有商业银行为对象研究我国货币政策传导效应有着重要理论和现实意义。

针对我国货币政策传导机制中存在的问题及原因,众多学者从不同角度进行了分析和探讨,其中,比较有代表性的有谢平(2000)、许祥泰(2001)、潘敏(2002)、裴平(2003)和王剑(2005)等。大部分学者认为我国货币政策传导机制中存在着货币市场不发达和功能残缺、利率市场化程度不高、国有商业银行的垄断格局、无利润约束行为、微观基础的缺失和地区差异等问题。实际上,货币政策传导途径是多样的,从商业银行资产负债角度看,一般认为有货币渠道和信贷渠道两个主要途径,其中货币政策信贷传导机制是目前被普遍关注的研究对象。

二、货币政策信贷传导机制的理论基础

在货币政策传导中,中央银行的货币政策工具不是直接作用于投资和消费主体,而是利用行政手段或通过金融市场的变化作用于金融机构,使金融机构的融资行为发生变化,最终通过金融机构的贷款行为传导给投资和消费主体。可见,金融机构作为货币政策的直接作用对象,在货币政策传导中拥有不可替代的地位。金融机构信贷功能的强弱与其调节的效果是否与中央银行货币政策意图保持一致,直接关系着货币政策传导的效果。

货币政策信贷渠道理论是基于银行在货币政策传导中的特殊作用,从影响银行贷款供给的角度阐述货币政策的传导过程。需要注意的是,随着金融自由化和金融管制的放松,商业银行资金来源已不再局限于各类存款,还可通过金融创新开辟新的筹资渠道,银行受货币政策干扰的程度相对减弱,这在一定程度上造成货币政策难以通过银行信贷行为发挥作用。在我国金融机构体系中,商业银行,尤其是传统的四大国有商业银行,占有核心地位,是整个货币政策传导渠道的枢纽。在货币政策信贷传导的路径中,中央银行的货币政策工具通过影响商业银行的资产负债组合来影响商业银行的盈利情况,最终通过商业银行的信贷行为影响实物经济活动。但考虑到现在是个金融创新的时代,传统国有商业银行在我国货币政策传导中的功能弱化很可能是个不可避免的现象。

三、信贷行为、货币渠道对货币政策传导效应的计量检验

VAR模型通常用于分析时间序列变量的随机扰动对经济系统的动态影响,它是分析政策效果、政策传导等经济问题的有效方法,在揭示货币政策对实际经济活动的影响方面也一直充当着基本的检验工具。

选择四大传统国有商业银行的各项贷款年末余额(FC)作为信贷行为的代理变量。以我国广义货币供应量(M2)作为我国货币政策传导货币渠道的代表变量。考虑到经济增长在货币政策诸目标中的地位,本文选用我国经济总量的增长来检验货币传导效应,以国内生产总值(GDP)作为货币政策有效性的代表变量。分析用数据为1986-2009年的年度时序数据,其中,FC和M2原始数据来源于各年《中国金融统计年鉴》,GDP原始数据来源于各年《中国统计年鉴》。所有数据利用GDP缩减指数调整以剔除价格变动的影响,各指标取年度增量值来反映并作对数处理以消除可能存在的异方差。各变量分别用LnFC、LnM2和LnGDP表示。

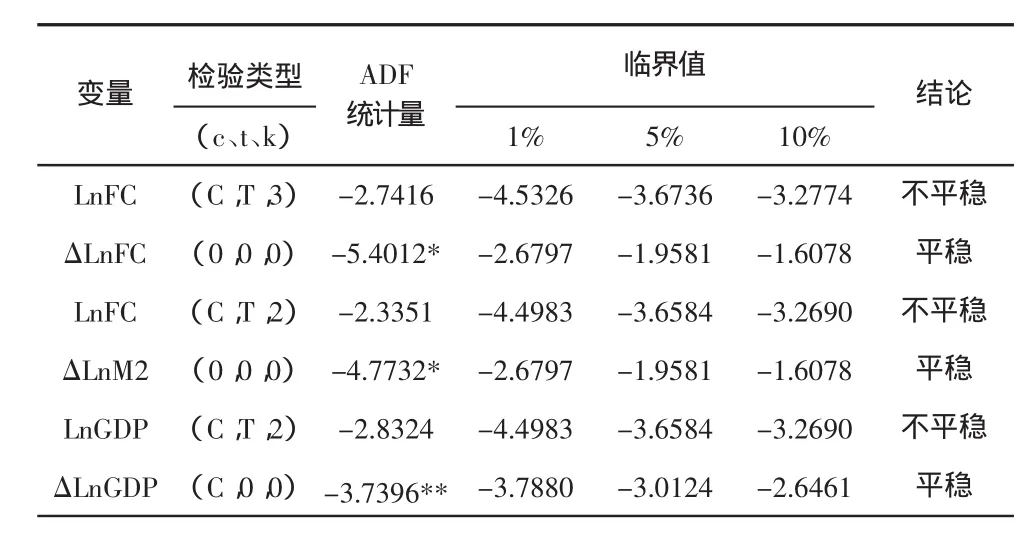

1.单位根检验

本文采用增广迪基—富勒(Augmented Dicky-Fuller,ADF)检验法来检验LnFC、LnM2和LnGDP序列的平稳性。由表1可看出,在5%显著性水平下,各变量序列的水平值均接受存在单位根的假设,而一阶差分序列则拒绝存在单位根的假设,因此它们都服从I-(1)单位根过程。

表1 LnFC、LnM2和LnGDP序列的单位根检验结果

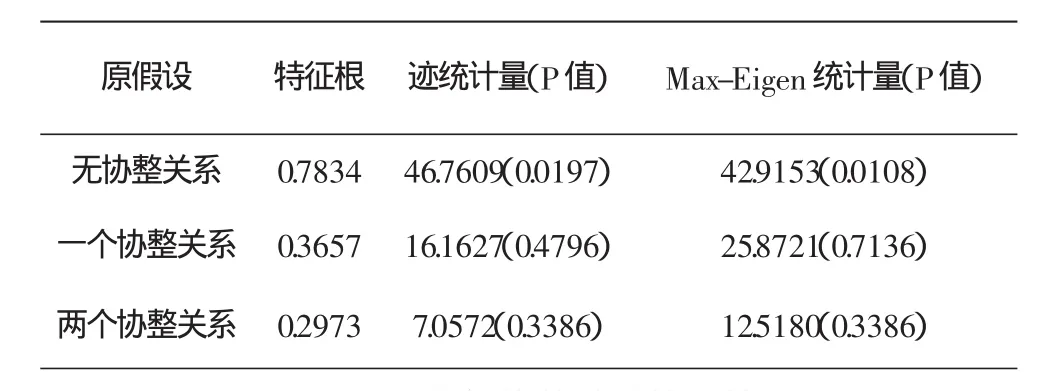

2.协整检验

同阶单整的非平稳变量间可能存在某种平稳的线性组合,这个组合反映了变量间长期稳定的协整关系,但对信贷行为、货币渠道与货币政策传导效应间是否具有长期均衡关系还需做出具体的检验。本文采用Johansen(1995)基于VAR模型的协整检验方法对其进行验证。

利用时序数据建立VAR模型,通过多次测试,基于AIC和SIC准则,选择滞后阶数为2阶的带常数项的模型最为理想,即VAR(2)最合适。在VAR(2)模型基础上进行协整检验。表2总结了检验结果,迹统计量检验和最大特征根检验都认为模型至少存在一个协整关系,因此变量的非平稳性就不再是一个很值得关注的问题,并且OLS估计仍然具有一致。

表2 变量间协整关系检验结果

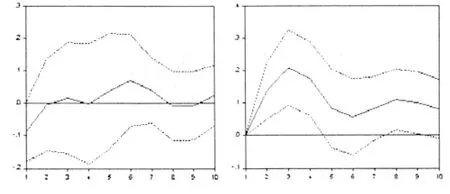

3.脉冲响应函数

因果关系在一定程度上存在主观性和片面性,为了更直观和系统的经济变量之间的动态影响,理论上还可以在自回归模型基础上进一步建立脉冲响应函数,用于衡量来自随机扰动项(新息)的一个标准差冲击对各系统变量当前值和未来取值的影响轨迹。根据渐进解析法可以得到脉冲响应函数曲线。

图1GDP对信贷行为的冲击反应 图2GDP对货币供应量的冲击反应

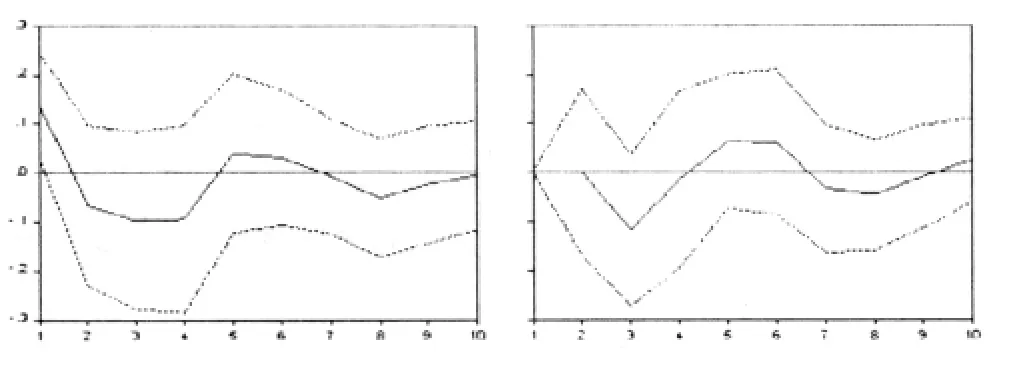

图3信贷行为对GDP的冲击反应 图4货币供给量对GDP的冲击反应

在图1和图2中,GDP对信贷额和货币供给量的冲击反应轨迹的走势上大体一致,但GDP对信贷行为的冲击反应由负向转为正向,并且反应幅度一直比较弱,说明我国四大国有商业银行贷款余额对经济发展有一定影响但不十分明显。同时也说明,商业银行信贷行为在货币政策实施中具有短期性和即时性,表现为信贷扩张和信贷紧缩造成的经济经济过热和经济偏冷等现象。GDP对货币供给量的冲击反应虽然开始时不明显,但是反应幅度在前3期内呈迅速扩大的趋势,整体上货币供应量对GDP的冲击一直为正并且比较稳定,长期内,货币供给对经济波动的影响强于信贷对产出波动的作用。

在图3和图4中,长期来看,信贷行为和货币供应量对GDP冲击反应基本一致,这符合我国现阶段银行体制和货币政策的特点,尽管目前我国货币政策信贷传导途径还不是很通畅,但商业银行信贷调控很大程度上仍然受宏观经济波动的影响并且与货币政策有趋同性。具体来看,在前期,信贷行为的反应要严重弱于货币供应量,信贷行为对GDP的反应轨迹具有一定程度的突变性,而货币供应量对GDP的反应轨迹则相对比较平滑,说明信贷行为具有外生性,我国四大国有商业银行的信贷调控存在一定的独立性,对宏观经济变动的影响缺乏敏感性和持久性,这也说明我国金融机构市场机制还不是很完善。

4.预测方差分解

为进一步分析我国货币政策信贷传导效应,评价不同结构冲击的重要性,再建立VAR(2)的预测方差分解模型,估算系统中各变量的随机信息所做出的贡献在总贡献中随时间变化而变动的特征。表3报告了不同预测期内的GDP方差分解结果。

与脉冲响应轨迹相比,预测方差分解直观的给出了量化启示。整体来看,预测方差分解的结果与格兰杰因果关系检验和脉冲响应分析的结果基本一致。在从1到10的预测期内,产出的波动由它自身解释了从83.38%到40.85%的信息,其中前两期主要由自身信息来解释;信贷行为FC可分别解释从16.62%到6.41%的信息;货币供应量M2可分别解释从0到52.74%的信息。从第2期开始,M2的贡献率逐期迅速增加,直至超过总贡献率的二分之一,而FC的贡献率存在小幅波动,但基本维持在6.5%的较弱水平上。我国自1986年以来,国有商业银行信贷行为和货币渠道都对货币政策传导效应发挥了一定的作用,但传统的货币渠道仍然处于主导地位。另外一点,这也反映了我国货币政策的特点:短期内注重信贷调整的相机选择性,而长期内注重货币总量控制的规则性。

表3 GDP的预测均方误差分解结果

四、结论及启示

实证检验表明,在我国货币政策传导过程中,传统货币渠道和信贷传导渠道同样影响货币政策传导效应(以宏观经济总量波动为对象),但我国货币政策仍以前者为主导,国有商业银行在货币政策信贷传导路径中的作用还不十分显著。在较长一个时期内,商业银行银行信贷与其他融资方式不可能完全替代,特定借款者对银行贷款还具有很大的依赖性,因此,货币政策实施除了通过传统的利率传导机制之外,还必须积极发挥商业银行信贷调节机制,其中我国国有商业银行更应该得到有效提升。

我国正处于一个从计划经济体制向市场经济体制转变的过渡阶段。在这一阶段中,我国市场机制不健全,债券市场和股票市场还不发达,更为重要的是我国金融机构体系(特别是商业银行)还不十分完善,缺乏有效地市场化调节机制,这一定程度上阻碍了金融资产与经济实体之间的高效链接。因此,我国应该继续深化金融市场化趋势,建立健全完善的金融机构体系,中央银行的货币政策实施应该着眼于完善信贷途径向均衡信贷配给转变,有步骤的继续进行利率市场化改革,进一步培育货币市场和资本市场,完善我国的货币政策传导机制,进而提高我国货币政策的有效性。

[1]谢 平,袁沁.我国近年利率政策的效果分析[J].金融研究,2003,(5):32-39.

[2]许祥泰.论我国货币政策的传导与产出效应[J].金融研究,2001,(4):27-31.

[3]潘 敏,夏频.国有商业银行信贷资金供求与我国货币政策传导机制[J].金融研究,2002,(6):63-73.

[4]裴 平,熊鹏.论我国货币政策传导过程中的“梗阻”——基于1998-2003年实证数据的分析[J].南京社会科学,2009,(5):19-26.

[5]王 剑,刘玄.货币政策传导的行业效应研究[J].财经研究,2005,(5):47-53.

[6]陆懋祖.高等时间序列经济计量学[M].上海:上海人民出版社,1999.

[7]Bernanke B S,Alan S,Blinder.Is it Money or Credit,or both,or neither?Credit,money,and aggregate demand[J].The American Economic Review,May,1988,78:435-439.

[8]何慧刚.货币政策“信贷渠道”传导机制理论综述及启示[J].商业经济,2004,(10):39-42.

[9]付一婷.我国货币政策的信贷传导渠道及有效性检验[J].宁波大学学报,2009,22(4):99-104.

[10]周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993-2001年的实证分析和政策含义[J].金融研究,2002,(9):34-43.

F822 < class="emphasis_bold">文献标识码:A

A

1671-752X(2011)02-0009-02

2011-03-15

张 东(1986-),女,安徽池州人,安徽工业大学经济学院数量经济学硕士,研究方向:金融计量经济学;

段存章(1985-),男,山东德州人,安徽工业大学经济学院数量经济学硕士,研究方向:统计理论方法与应用。

郜宝林)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

小学科学(学生版)(2019年10期)2019-11-16

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

中国环境监察(2017年5期)2017-10-23

电测与仪表(2016年14期)2016-04-11