基于盈余管理视角的资产减值会计变革效应研究

2011-01-05 11:55:30陈金龙戴五七

华侨大学学报(哲学社会科学版) 2011年3期

○陈金龙 戴五七

(华侨大学工商管理学院,福建泉州362021)

基于盈余管理视角的资产减值会计变革效应研究

○陈金龙 戴五七

(华侨大学工商管理学院,福建泉州362021)

以我国财政部2006颁布的新会计准则体系中的《企业会计准则第8号——资产减值》实施为背景,首先从理论层面阐述新资产减值会计的变革对于企业管理当局行为的影响,然后分析我国A股上市公司资产减值的历史趋势,并选用2005年和2007年深圳A股上市公司作为研究样本,通过单样本T检验和多元回归检验分析新资产减值会计准则实施的效应,进而得出结论:在新资产减值会计变革的影响下,企业管理当局倾向于减少利用资产减值准备,尤其是长期资产减值准备作为盈余管理的手段,同时并没有增加流动资产减值的应用;而且,上市公司计提资产减值准备的行为趋于理性,会更多地考虑经济因素,新的资产减值会计准则变革有着较好的正效应。

资产减值;盈余管理;经济因素;新会计准则

会计是企业产权结构变化的产物,是为监督企业契约的签订和执行而产生的,会计信息的根本作用在于反映企业各利益相关者的剩余索取权和剩余控制权,作为一种被社会普遍认可的客观标准,协调企业各方利益相关者利益配置与协调,不同的会计信息披露会导致不同的利益分配格局,即会计信息披露具有经济后果[1]50-53,并且对各种利益相关者会有不同的经济后果。其中,对于上市公司管理当局行为的影响尤为重要。国内外研究表明,资产减值准备是上市公司进行盈余管理的重要手段之一,因此研究资产减值会计变革对于上市公司盈余管理行为的影响乃是重中之重。

2006年2月15日,财政部颁布了新的会计准则体系,包括一项基本准则和38项具体准则。其中《企业会计准则第8号——资产减值》(以下简称“新资产减值会计”)的内容较我国以前的资产减值制度有了很大的改善,充分考虑了中国的实际情况并体现了与国际财务报告准则的趋同。本文就是基于这一背景,在对资产减值和盈余管理相关理论加以分析的基础上,运用相关数据论证资产减值会计的变化对我国上市公司盈余管理行为的影响。

一 理论分析

(一)资产减值与盈余管理行为关系的理论研究

现有研究表明,企业提取资产减值准备的经济动机主要有盈余管理因素[2]100-107,如王跃堂[3]31-41、李增泉[4]121-131的研究,以及经济因素[5],如戴德明等[6]71-81、代冰彬[7]5-42的研究。盈余管理因素是指管理当局为影响会计报表的呈现而对资产减值的计提进行操纵,主要包括避免亏损、高管层变更、利润平滑、配股需求和大清洗等。经济因素也称价值毁损因素,指公司计提减值准备是基于企业因市场预期下降、同行业竞争以及经营策略转变导致的资产价值的下降。这两种因素实质上是“盈余管理工具观”和“资产价值毁损观”对抗的集中体现。前者认为资产减值准备事实上已成为上市公司盈余管理的重要手段,而后者则认为资产减值准备真实地反映了公司现有资产的市场价值[8]67-71。这两种观点在研究中各自找到了相关证据,总体上来看“盈余管理工具观”在现有研究文献中略占上风[9]108-117。

正是基于此,在新资产减值会计准则实施以后,国内学者就资产减值与盈余管理行为的关系展开了一系列研究。赵春光研究了上市公司的资产减值与盈余管理之间的关系,发现减值前亏损的公司存在以转回和计提资产减值进行盈余管理的行为,以避免亏损或进行大清洗;同时有较弱的证据说明减值前盈利的公司也存在以转回和计提资产减值进行盈余管理的行为,以进行利润平滑化或达到盈余增长[10]11-17。王建新以2001年至2004年所有A股上市公司为样本,研究发现公司治理结构以及盈余管理动机与长期资产减值转回有密切的联系,而且盈余管理动机是解释公司进行长期资产减值转回的重要主观特征变量[11]60-66。刘运国等运用单样本T检验研究发现,长期资产不可转回的规定对上市公司利用资产减值准备进行盈余管理的行为起到了一定抑制作用[12]99-102。郭惟佳将盈余管理因素和经济因素同时加入模型进行回归分析,发现新准则实施后,房地产业上市公司过度计提资产减值准备的行为有所抑制;经济因素对于房地产业上市公司资产减值计提行为影响较实施前更为显著[13]91-93。

总的来看,国内以往资产减值实证研究对象主要为公司资产减值的计提情况,并主要针对上市公司长期资产减值转回的行为,这些研究得到了混合的结论——资产减值既是盈余管理的工具又是资产质量或经济因素的真实反映[14]42-50,但这些文献仅是从不同层面单独分析。本文旨在将盈余管理因素和经济因素同时作为研究对象,比较各种盈余管理因素以及经济因素在新会计准则实施后影响程度的差别,以考究新会计准则实施对上市公司管理当局行为的影响。

(二)新资产减值会计变革对盈余管理行为的具体影响

2006年的新会计准则不仅在计提内容上进一步完善,而且就计量和报告的方式也做出了重大改变,如计提减值准备资产项目的变化、减值准备转回规定的变化、“资产组”概念的引入以及对商誉采用减值测试法等。从实践角度来看,我国资产减值会计的这些变革对盈余管理行为的影响既有正向效应也有负向效应,主要体现在:

(1)抑制公司管理当局通过资产减值的计提与转回进行盈余管理的行为。从“盈余工具观”角度来看,新资产减值的计提范围、计提基础、计量方法和信息披露等方面较旧准则做出了更为具体的规定,尤其是关于禁止资产减值准备转回的规定必然会在一定程度上影响旧准则下公司的盈余管理方式,进一步抑制企业利用资产准备,尤其是长期资产准备进行盈余管理的行为。

(2)计提项目的变化扩大了公司管理当局进行盈余管理的空间范围。新资产减值会计将计提资产减值准备的范围由原来的八项扩大为十七项,使得管理当局对于企业绝大部分资产可以计提资产减值准备,这就赋予了管理者更多的选择权,为进行盈余管理创造了技术空间。此外,资产减值的确认条件需要职业判断、资产减值准备计提的公允性难以衡量等也在一定程度上留下盈余管理的空间。

(3)增加公司管理当局采用其他手段进行盈余管理的可能性。资产减值准则发生变化以后,虽然利用长期资产减值进行“大清洗”、利润平滑等行为受到一定程度上的限制,但是由于盈余管理的诱因依然存在,上市公司可能会转而增加对存货、坏账准备等流动资产减值准备或者其他替代性盈余管理方法的使用,也就是说资产减值会计的变更具有外部效应。此外,资产减值损失的转回与不能转回并存,上市公司就极有可能通过在不能转回的项目中不计提或少计提、在可以转回的项目中多计提减值准备的手法,实现对利润的调整,以达到进行盈余管理的目的[15]70-71。

(4)对不同的盈余管理动机产生不同的抑制作用。上市公司利用资产减值准备进行盈余管理主要表现在以下几个方面:其一,亏损公司巨额计提减值准备,即“大清洗”;其二,扭亏公司减值准备的非正常转回;其三,微利公司利用减值准备实现盈利;其四,盈利公司利用资产减值达到配股条件;其五,持续盈利公司加速计提进行利润平滑。新会计准则对资产减值转回的限制以及可变现净值的判断等规定,会在一定程度上抑制上市公司利用资产减值准备实现上述盈余管理行为。

(5)经济因素在计提资产减值的影响因素中体现的将更为明显。新的资产减值会计要求上市公司对于资产减值的计提要更为客观,这一定程度上要求管理当局对资产减值的计提更为理性,过多的主观性计提会影响公司的长远发展,因此经济因素对其计提减值的影响将更为明显。

以上只是根据理论进行的分析,我们需要进一步的数据分析以证明新的资产减值会计准则的实施对公司盈余管理行为的影响。

二 数据分析

(一)我国A股上市公司资产减值历史趋势分析

为了下文作进一步的分析,作者计算了2001-2009年中国A股上市公司每年计提和转回的资产减值的平均值及其与年末资产的相对比率,如表1所示。

表1 我国A股上市公司2001-2009年资产减值损失计提和转回情况(单位:元)

从A股上市公司计提数据来看,2001-2004年总体上是增加的,按照“盈余工具观”的观点,可以在一定程度上说明公司管理当局日益将资产减值作为其盈余管理的重要途径;而在2005年以后,上市公司计提的资产减值额大幅度下降,足见新的资产减值会计对于上市公司资产减值行为的影响之大。

从A股上市公司转回的资产减值数据来看,在2006年以前,资产减值平均值一直呈上升趋势,进一步佐证了自2001年以来资产减值会计的盈余管理作用,也在一定程度上说明了财政部完善新的会计准则的目的所在;2007年转回的资产减值额急剧下降主要是受新资产减值会计中有关长期资产减值不可转回规定的影响。2007年以后尤其是2008年的资产减值数据较为异常,主要原因是金融危机的影响下,公司资产尤其是流动性资产的账面价值严重不符,计提和转回的数额都很大。因此,在下文的分析中不将2008和2009年的数据作为分析对象。

(二)基于盈余管理视角的资产减值会计变革效应分析——以中国深圳A股上市公司为例

为了进一步研究资产减值会计发生变化后公司管理当局基于资产减值准备的盈余管理行为的变化,本文以下部分将利用相关财务数据进行实证分析。一般认为,中小企业由于规模较小、监管力度相对较弱,其会计政策的变化程度更为明显。因此,本文的样本数据主要以2005-2007年中国深圳A股上市公司为基础,剔除金融类上市公司和期间从未计提和转回资产减值准备的公司,最后获取样本数详见描述性统计。数据是在锐思数据库和国泰君安数据库提供的资料进行整理而得,使用的统计分析软件是SPSS 16.0和Excel 2007。

1.研究假设

由理论分析可知,对公司管理人员来说,新资产减值会计会在一定程度上抑制公司通过长期资产资产减值①为了保持新旧会计准则之间的可比性,本部分的长期资产减值准备主要包括:长期投资减值准备、固定资产减值准备、无形资产减值准备、商誉减值准备、在建工程减值准备;流动资产减值准备主要包括:坏账准备、存货跌价准备(为便于比较,新会计准则中可以用交易型金融资产减值准备和持有至到期投资减值准备之和近似替代,我们略去流动资产减值中比重不大的短期投资减值准备)。的计提与转回进行盈余管理的行为,但是针对不同的时期,管理当局的资产减值行为会有所不同。由于《企业会计准则第8号——资产减值》是在2006年2月15日颁布的,而于2007年1月1日正式施行该准则。因此本文将分三个阶段:2005年为准则前期,2006年为准则过渡期,2007年为准则后期。在准则过渡期,上市公司中既有按照新准则进行报告也有按照旧准则进行报告,情况较为复杂,很难得出一致的结论,因此不作为本文分析的对象,而只对准则前期和准则后期的数据进行对比分析。

考虑到以后年度的长期资产减值准备不得转回,上市公司管理当局对长期资产减值准备的计提将趋于谨慎。基于此,可以提出假设1:

假设1:上市公司在准则后期计提的长期资产减值准备要比准则前期更少。

由于资产减值的诱因依旧存在,尽管长期资产减值准备不可转回,但管理当局利用资产减值进行盈余管理行为不会被完全抑制,可能会增加对流动资产减值准备的转回,因此可以提出假设2:

假设2:上市公司在准则后期转回的流动资产减值准备要比准则前期更多。

盈余管理因素和经济因素都会对上市公司计提资产减值产生影响,并且新会计准则的实施将在一定程度上限制盈余管理因素的同时,提升经济因素对资产价值计提率的影响,因此,可以提出假设3和假设4:

假设3:上市公司准则后期盈余管理因素对于资产减值计提率的影响程度显著低于准则前期。

假设4:上市公司准则后期经济因素对于资产减值计提率的影响程度显著低于准则前期。

2.研究设计与模型构建

为检验假设1和假设2,本文参照文献[11],进行单样本T检验,其基本思路是,在样本正态分布检验的基础上,求出准则前期与准则后期计提或者转回资产减值的差异率,并采用单样本右侧单边T检验判断准则前期和准则后期计提或转回差资产的差异率是否大于0。

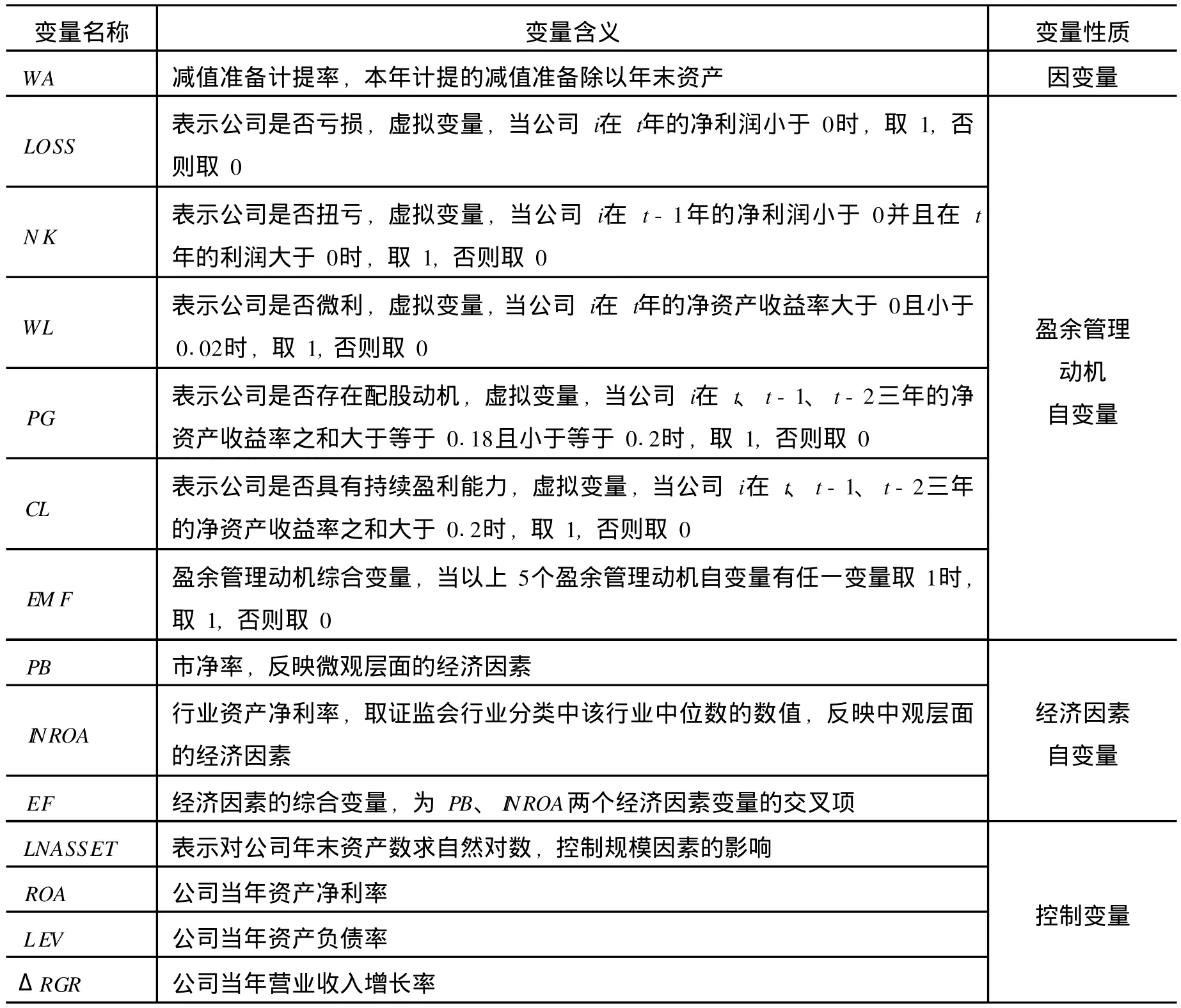

对于假设3和假设4的检验,本文在借鉴国内外学者已有研究成果,尤其是在文献[6]、[7]、[14]的基础上,通过以下模型进行检验,模型的变量含义如表2所示。

表32005 、2007年计提的长期资产减值准备描述性统计

表2 回归模型变量定义

3.检验过程与结果分析

(1)描述性统计分析

a.2005、2007年计提的长期资产减值准备

由表3可知,2005年样本公司计提的长期资产减值准备平均值是2007年的两倍之多,可以从数量上简单说明2007年样本公司对于长期资产减值准备的计提更加谨慎,过多的计提无法在以后年度转回,新资产会计准则对于缩小上市公司盈余管理的空间作用很大。

表42005 、2007年转回的流动资产减值准备描述性统计

b.2005、2007年转回的流动资产减值准备

由表4可知,准则后期2007年转回的流动资产减值均值要大于2005年,但差距不大,可以简单说明新会计准则实施后,样本公司存在增加流动资产转回的可能性,但其显著性水平如何,需要进一步验证。

c.2005、2007年末资产减值损失计提率及其相关影响因素的描述性统计

表5 多元回归模型变量描述性统计

由表5可知,准则后期的资产减值计提率(WA)均值要低于准则前期;从盈余管理因素来看,大部分盈余管理因素均值在准则后期都有所下降,盈余管理综合变量略有上升;从经济因素来看,无论是单项因素还是综合因素,其均值都有所增加。

(2)T检验过程

a.假设1的T检验。准则前期和准则后期长期资产减值准备转回差异=2005年转回的长期资产减值准备-2007年转回的长期资产准备。单样本T检验结果如表6所示。

表6 假设1单样本T检验结果

假设1单样本T检验结果显示其t统计量为2.363,大于根据T分布表查得的95%显著水平下临界值1.6449,因此假设1成立,即上市公司在准则后期计提的长期资产减值准备要比准则前期更少。这说明新资产减值会计准则关于长期资产不可转回规定以及其他变革在一定程度抑制了上市公司利用资产减值准备,尤其是长期资产减值准备进行盈余管理的行为,新会计准则的正向效应比较明显,这也与国内大多数学者的研究结论相一致。

b.假设2的T检验。准则前期和准则后期流动资产减值准备转回差异=2007年流动资产减值准备净额-2005年流动资产减值准备净额。单样本T检验结果如表7所示。

表7 假设2单样本T检验结果

由假设2单样本T检验结果可见,其t统计量为0.352,小于根据T分布表查得的95%显著水平下临界值1.6449,因此假设2不成立,也即在样本数据范围内并没有充分证据证明上市公司在准则后期转回的流动资产减值准备要大于准则前期。因此,可以认为新准则实施后,虽然长期资产减值准备不可转回,但是上市公司并没有出现立即对流动资产减值准备进行转回以进行盈余管理的行为,新资产减值会计准则实施的负效应并不明显。

(3)回归检验过程

利用前文所述模型对准则前期(2005年)和准则后期(2007年)的数据分别进行回归检验,回归结果及模型显著性检测列示如表8所示。

表8 模型回归结果

注:(1)***,**和*分别表示在0.01,0.05和0.10水平下统计显著(双尾检验);(2)样本筛选以深圳A股上市公司为基础,剔除金融类上市公司、期间从未计提和转回资产减值准备的公司,并在3倍标准差范围内去除极端值。

从盈余管理动机因素来看,有如下结论:(1)在准则前期显著影响资产减值准备计提率的是亏损动机(LOSS)和持续盈利能力动机(CL),即当公司出现亏损和持续盈利能力时,上市公司会增加利润减值准备进行盈余管理,同时也证明了上市公司在准则前期利用资产减值准备进行“大清洗”和“利润平滑”等盈余管理行为;(2)在准则后期,显著影响资产减值准备计提率的只有亏损动机(LOSS),其他动机显著性水平都不高,并且除扭亏动机(N K)外,都有不同程度的下降,说明盈余管理因素对上市公司资产减值准备计提率的影响整体下降;(3)对比准则前期和准则后期的盈余管理综合变量(EM F)可见,其显著性水平由2005年的0.242下降为2007年的0.460,反映了新资产减值准则实施后,在一定程度上抑制了上市公司通过计提资产减值准备来进行盈余管理的行为。综上所述,新会计准则实施以后,上市公司盈余管理因素对于资产减值计提率的影响程度显著低于准则前期,假设3得以验证。

从经济因素来看,可以得出以下结论:(1)在准则前期,反映微观经济因素的市净率(PB)和中观经济因素的行业资产净利率(INDROA)对上市公司资产减值准备的计提影响均未通过显著性检验,反映出上市公司未将经济因素作为其计提资产减值的主要因素;(2)在准则后期,市盈率和行业资产净利率都通过了显著性检验,其对上市公司减值准备率的影响更为明显;(3)从经济因素综合变量(EF)来看,在准则前期为负相关,说明微观和中观的对上市公司资产计提率的影响很小,而在准则后期,其系数在1%水平上显著正相关,意味着新资产会计准则实施后,经济因素对于上市公司资产减值计提率的影响更为明显,假设4得到了验证。

从控制变量来看,反映企业财务状况的资产负债率和反映经营管理情况的营业收入增长率以及资产净利率在准则后期均通过了显著性检验,表明上市公司管理当局在计提资产减值准备时更为关注企业的财务和经营状况,这正是新会计准则实施的正向效应的体现。

综合盈余管理因素、经济因素以及控制变量来看,新会计准则实施后,上市公司管理当局计提资产减值的能力更为理性:一方面,不再将盈余管理作为其计提减值准备的首要因素,资产减值准备的盈余管理工具能力有所下降;同时,更多地从公司资产价值和行业整体发展状况等经济因素出发计提其资产减值准备,“资产价值毁损观”对计提减值准备的影响更为明显。

三 结论与不足

本文运用单样本T检验和多元回归检验,从多维度对我国深圳A股中小企业上市公司计提资产减值行为与盈余管理行为关系进行研究,以考究新资产减值会计实施的效应,研究结果表明:(1)新会计准则的实施在显著地压缩了上市公司利用资产减值,尤其是长期资产减值进行盈余管理的空间,表现出较佳的正向效应;(2)新会计准则在抑制盈余管理行为的同时,并没有足够的证据证明上市公司会增加对流动资产减值准备的转回,也即新资产减值会计准则的负向效应并不是很明显;(3)在新会计准则实施以前,资产减值准备很大程度上成了上市公司进行盈余管理的工具,尤其是在本年度亏损和持续盈利的上市公司,存在“大清洗”和“利润平滑”的现象,上市公司管理当局重视资产减值准备盈余工具功能的发挥,而忽视对经济因素或是企业真实资产价值的考虑;(4)新会计准则实施以后,盈余管理因素在上市公司计提资产减值准备中影响程度明显下降,或者说,资产减值准备的盈余工具功能被大大削弱,同时,也有证据表明经济因素对于资产减值计提率的影响更为显著,上市公司计提的减值准备与其资产价值更为相符。总之,本文的实证研究结果证明新会计准则达到了预期的效果,具有明显的正效应。

当然,限于篇幅和数据获取难度,本文多元回归模型中变量的选取仅仅是资产减值计提率,未区分各项长期资产和流动资产;此外,本文为了减少金融危机对数据分析结果的影响,未考虑2008和2009年的数据,因此新会计准则的持续性效应需要作进一步的验证。

[1]雷光勇,刘金文,柳木华.经济后果、会计管制与会计寻租[J].会计研究,2001,(9).

[2]Michae1 L Moore.Management Changes and DiscretionaryAccountingDecisions[J].Journal ofAccounting Research,1973,11(1).

[3]王跃堂.会计政策选择的经济动机——基于沪深股市的实证研究[J].会计研究,2000,(12).

[4]李增泉.我国上市公司资产减值政策的实证研究[J].中国会计与财务研究,2001,(4).

[5]FrancisJ,D Hanna andL Vincent.Causes and effectsof discretionary asset write-offs[J].Journal of Accounting Research(Supplement),1996,(8).

[6]戴德明,毛新述,邓 璠.中国亏损上市公司资产减值准备计提行为研究[J].财经研究.2005,(7).

[7]代冰彬,陆正飞,张 然.资产减值:稳健性还是盈余管理[J].会计研究,2007,(12).

[8]丁方飞.新会计准则颁布对我国上市公司长期资产减值准备计提影响的实证研究[J].财经理论与实践,2008,29(1).

[9]郭喜才.新会计准则的经济后果——基于资产减值准则的研究[J].山西财经大学学报.2009,(11).

[10]赵春光.资产减值与盈余管理——论《资产减值》准则的政策涵义[J].会计研究,2006,(3).

[11]王建新.公司治理结构、盈余管理动机与长期资产减值转回——来自我国上市公司的经验证据[J].会计研究,2007,(5).

[12]刘运国,邓颖瑜.新准则关于资产减值新规定的效应研究[J].会计之友,2009,(1).

[13]郭惟佳.新资产减值准则对盈余管理影响的实证研究——基于房地产业沪、深A股上市公司的经验数据[J].会计之友,2010,(25).

[14]王建新.长期资产减值转回研究——来自中国证券市场的经验证[J].管理世界.2007,(3).

[15]沈 烈,廖育娟.基于资产减值的盈余管理影响分析[J].财会通讯:综合版,2009,(4).

A Study on the Effects of Accounting Reform of the Assets Devaluation from the Perspective of Earn ings Management

CHEN Jin-long,DAIWu-qi

(College of Business Administration,Huaqiao Univ.,Quanzhou,362021,China)

On this background of implementing the Enterprises Accounting Regulation No.8——AssetsDevaluation of new accounting system,witch made by China’sMinistry of Finance in 2006,we discussed the influences to the enterprise administration from the new changes of assets devaluation in theoretic field and analyzed the historical trend of assets devaluation on the A-share listed companies.Then we take the ShenzhenA-share listed companies from 2005 to 2007 as samples,through an analysis of a single sample T test and multi-regression testing,to analyze the effects of accounting regulation of assets devaluation in implementation.We get a conclusion:under the influence of implementation of the new accounting standards on asset impairment,the enterprise administrations tend to less use of asset impair ment in reserve,especially the long-term assets impair ment in reserve,witch does not increase the application of current assets impair ment as a mean of earnings management.Moreover,corporate managements become more rational to the depreciation,and give more consideration to economic factors.In a word,the new change in the accounting standards of asset impairment has a positive effect.

assets devaluation;earnings management;economic factors;new accounting standards

F234.3

A

1006-1398(2011)03-0052-09

2010-03-11

福建省高等学校新世纪优秀人才支持计划资助(07FJRC08);中央高校基本科研业务费(JB-SK1103)

陈金龙(1965-),男,福建漳州人,管理学博士,教授,博士生导师,主要从事公司财务、金融工程和金融管理研究。

【责任编辑 吴应望】

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

数学物理学报(2020年1期)2020-04-21 06:00:54

中国外汇(2019年10期)2019-08-27 01:58:00

经济技术协作信息(2018年5期)2019-01-19 08:39:24

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

浙江共产党员(2015年11期)2015-05-23 12:05:41

当代经济(2015年4期)2015-04-16 05:57:01

湖南水利水电(2014年2期)2014-02-27 14:45:24

河南科技(2014年16期)2014-02-27 14:13:36