全球流动性与大宗商品价格探析

2011-01-01 00:00:00管清友魏政

银行家 2011年2期

过去几年,全球流动性问题成为各界研究热议的焦点,很多学者对全球流动性及过剩问题给予了定义和解释,尽管还存在很多分歧,但就形成全球流动性过剩的根源却基本达成一致:即发达国家以低利率为特征的宽松货币政策和新兴市场国家外汇储备增加导致基础货币发行增加是导致全球流动性过剩的基本原因。

观察和衡量全球流动性的情形,需要从全球的角度观察流动性的传导过程。在中心—外围理论的传统框架内,全球流动性的传导方式是:中心国家产生并释放流动性,而外围国家吸收流动性,同时将一部分流动性重新注入中心国家。即美国通过经常账户赤字向全球注入流动性,日本通过日元套利交易向全球注入流动性,而东亚等国家通过经常账户盈余和外汇储备累积吸收了全球流动性。此外,美国和日本的宽松货币政策也通过溢出效应导致东亚国家实施宽松的货币政策。所以,全球流动性的根源来自处于中心的美国和日本等发达经济体。

在此,笔者将“流动性”定义为实际货币存量与预期均衡水平的偏离:实际货币存量如果高于预期均衡水平,则流动性过剩;实际货币存量如果低于预期均衡水平,则流动性不足或短缺。基于这样的界定,在经历了全球性金融危机之后,流动性又呈现怎样的变化?流动性的变化与国际市场大宗商品价格又有怎样的关系?本文在通过对全球流动性和大宗商品市场的变化、趋势和特征做出描述,对全球流动性如何影响大宗商品市场进行探讨。

后危机时代全球流动性的变化及趋势

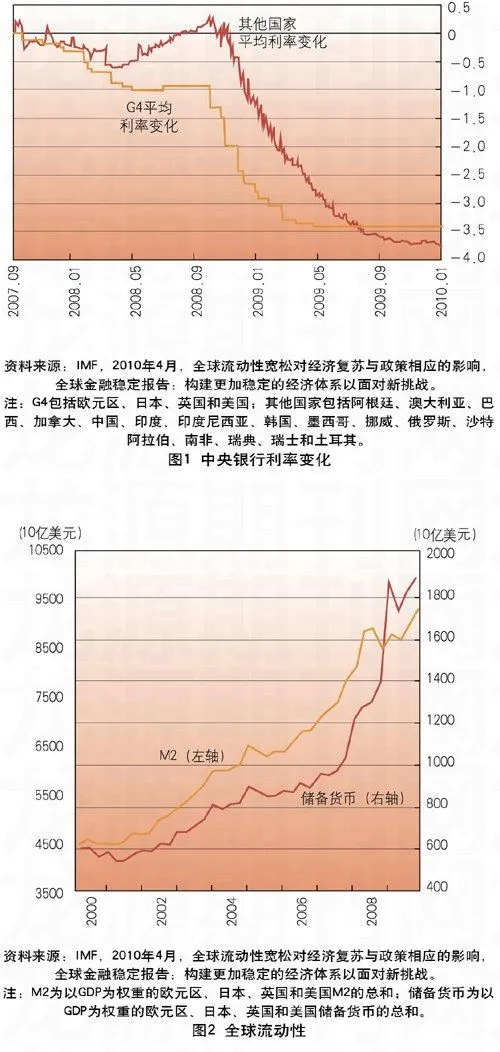

为应对2007年夏季开始的金融危机,美联储在2007年9月开始大幅降低利率。紧接着英国在2007年11月也开始了降息的步伐。此时,新兴市场经济体以及在金融危机第一阶段受影响较小的发达经济体并没有降息,总体来看反而升息了,旨在应对快速攀升的大宗商品价格。2008年后期及金融危机的第二阶段,新兴市场国家开始实施宽松的货币政策,以应对全球需求萎缩,利率降低幅度超过了G4(欧元区、日本、英国和美国)的平均水平(见图1)。

采用IMF《2010年4月金融稳定报告》中有关全球流动性的计算方法,即全球流动性为G4(欧元区、日本、英国和美国)的GDP加权加总来作为全球流动性的衡量标准。此次全球流动性的增长周期开始于2003年。从2007下半年开始,为了减轻金融危机的冲击,各国采取了前所未有的流动性宽松政策,欧元区、日本、英国和美国的M2和储备货币都出现了大幅上升(见图2)。

但后金融危机时代,流动性宽松政策还没有带来发达经济体的高速增长,而是通过投资、贸易等渠道大量转移到发展中国家,成为发展中国家通胀的重要来源,这是经济和金融全球化的结果。根据货币数量方程式:M*V=P*Y(M为流动中的货币平均量,V为货币流动速度,P为价格水平,Y为实际产出),如果宽松的货币供给没有带来实际产出的增长,只能引起价格水平的提高。也就是说,流动性过剩若不能带来经济增长,就必然引起价格水平上升,而这一影响是全球性的。

近年来国际大宗商品市场的基本特征

全球金融危机前后,国际大宗商品价格剧烈波动。在以往的经济周期中,大宗商品价格的波动多是供给驱动的,多和地区性政治事件联系,例如20世纪70年的石油价格冲击。而最近十年,需求面的因素成为影响价格的主要因素,例如新兴市场经济需求的快速增长、金融危机导致市场预期逆转以及需求下降等因素。

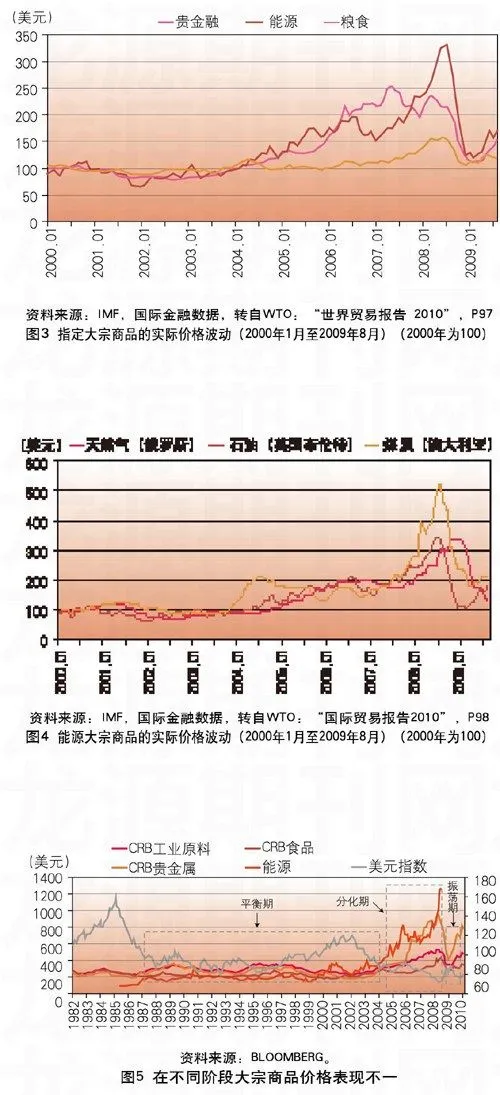

最近十年,国际市场上主要大宗商品价格的繁荣衰落周期非常类似,且规模最大、最持久,覆盖范围最广泛。从2003年到2008年初,大部分的大宗商品价格大幅上涨,并几乎都经历了历史上最长的一次持续上涨周期。到2008年年中,以美元计算的能源价格高于2003年1月320%,矿产品平均高于296%。金融危机打破了这一上涨周期,到2008年11月,几乎所有大宗商品价格都急剧回落,原油价格回落超过60%。这种商品价格的大幅波动可以在图3中看到。图4显示了不同能源商品价格的上涨和下跌周期。

全球金融危机之后,国际市场大宗商品价格由分化期进入震荡期。1980年代中期以后,石油危机结束,国际油价自此进入了缓慢的下降周期。就大宗商品市场整体而言,价格的波动周期可分成三个时期:平衡期(1987~2004年)、分化期(2005~2008年)和震荡期(2008年至今)。在平衡期,大宗商品价格之间保持相对平衡,价格相互波动幅度不大;在分化期,大宗商品价格涨幅差距非常大;在震荡期,大宗商品之间的相对价格波动剧烈(图5)。

全球金融危机之前,对美元的价格弹性不同是大宗商品价格出现分化的主要原因。金融危机之前,大宗商品价格波动幅度呈现分化状态。这是由于不同大宗商品对美元价格弹性不一样,导致资本流动在不同大宗商品的多寡程度不一样,进而导致不同商品价格变动幅度不一样。概括起来,影响大宗商品价格弹性的因素主要有三方面。

第一,供需弹性。从供需基本面看,能源的需求价格弹性比工业原料大。在整个全球产业链中,中游“制造国”从上游“资源国”进口工业原料并加工成制成品出口到下游“消费国”供其消费,换句话说,工业原材料在“资源国”与“制造国”之间直接流动,通过“制造国”在“资源国”与“消费国”之间进行间接流动。与工业原料略有不同的是,对整个产业链来讲,能源的重要性更强,因为不仅“制造国”对能源需求量大,“消费国”乃至“资源国”本身对能源也有很大的需求量。所以,可以说能源在整个产业链中直接流动。因此,能源的需求价格弹性比工业原料大。所以,在分化期(2005~2008年),能源对冲击的反应程度远远大过工业原料。

第二,抗通胀性。从抗通货膨胀的角度看,贵金属的需求价格弹性比食品大。在分化期,美元疲软强化了全球通胀预期,“抗通胀”需求成为打破原有供需平衡关系的一股力量。无论从自然属性来看,还是从传统习惯来讲,贵金属的抗通胀功能远远强于食品。因此,贵金属的需求价格弹性大于食品的需求价格弹性。面对“抗通胀”需求冲击,贵金属的反应程度也远远大于食品的反应程度。

第三,根据需求价格弹性理论,替代品的多寡将会影响需求弹性的高低:替代品越多,需求弹性就越高。以石油为例,当石油价格涨到一定程度时对煤炭的需求将会增加(“煤制油”的成本价),对玉米等农产品的需求也增加(生物能源的成本价);煤炭和玉米的出现,使得石油的需求弹性变高,石油价格上涨速度放缓(可以这样理解:煤炭和玉米分流了部分资金,它们的价格上涨在一定程度上分摊了石油价格上涨压力)。

全球金融危机之后,国际资本在不同商品品种之间的转换是大宗商品价格出现震荡的主要原因。后危机时代,由于需求并未明显恢复,受实体经济不确定性的影响,市场预期出现分化,资金在各品种(特别是与经济复苏和通货膨胀相关的品种)之间频繁进出,因此就表现为不同商品品种的轮番上涨或下跌。但总体而言,具有抗通胀风险以及受实体经济需求恢复影响较大的品种波动幅度较小。黄金价格在流动性十分充裕的背景下竟然创下了历史新高,这表明市场对于经济复苏的前景仍然十分悲观,对于全球通胀的预期仍然十分强烈,对于美元的走势仍然十分担忧。从趋势上推断,在经历震荡期之后,随着实体经济不确定性的消除,大宗商品价格将会进入新的平衡期。目前大宗商品价格的震荡期还没有结束,有可能出现像2007年末至2008年中期那样比较疯狂的局面。

大宗商品价格的波动会因成本推动或替代效应在不同品种之间传递。这是近十年来商品市场价格波动的重要特征。例如,较高的石油价格不仅通过传统的成本推动机制,而且通过替代效应抬高其他商品价格。天然橡胶价格已经上涨,因为它的替代品是石油为基础的合成橡胶。煤的价格更加昂贵,因高企的石油价格导致电厂使用相对便宜的煤炭发电,增加了煤炭的需求。此外,高油价导致生物燃料成为运输燃料的补充,生物原料使用激增。生物质燃料所需要的粮食供应在主要生产国的食品供应中占据了很大的份额,特别是玉米、油菜籽和糖。这自然推高了一些主要粮食作物的价格。因此,这一内在联系可能部分解释能源价格和食品价格的高度相关性。另一方面,2008年金融危机后石油市场由繁荣转向低迷,进而减少了对生物燃料的需求,也造成农产品价格的全面下降。从长远来说,清洁替代能源的发展可能会削弱能源和食品市场之间的联系。

流动性过剩与大宗商品价格:原因解释

基础货币供应冲击导致大宗商品价格上涨。在2002~2008年期间,全球流动性对主要商品价格变化的影响可以用主要宏观经济变量来解释,包括实际利率、美元实际有效汇率,以及全球工业活动的增长。工业生产增长将提高原材料和能源的需求,而真实利率影响商品存货的机会成本以及商品生产企业的投资活动。实际有效汇率通过“一价定律”影响以美元计价的商品。

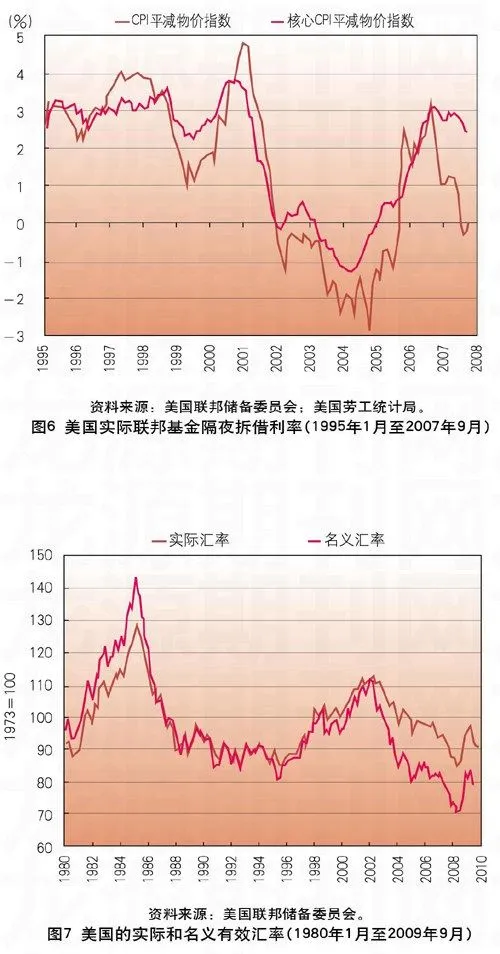

如图6所示,2001~2005年期间以美国联邦基金利率计算的实际利率长期处于零以下。20世纪70年代美国也出现过长期的负实际利率,它助长了美国在第二次世界大战后最严重的通货膨胀。宽松货币政策导致的美元流动性相对过剩使投资者重新配置投资组合,更多地持有商品。这增加了商品的需求,引起商品价格增长。

美国宽松的货币政策也影响美元实际有效汇率。如图7所示,在2002年一季度至2008年二季度美元指数贬值期间超过20%,由114.4至76.5。由于初级商品多以美元报价,通货膨胀的压力也传导至了商品价格。这一期间美元贬值意味着生产商将提高商品价格,因为他们的每笔销售需要更多的美元。此外,投资者预期到这一点,开始把资金投到商品市场,从而推动商品价格走高。也就是说,投资者纷纷涌入商品市场来对冲美元的贬值。随着金融危机的爆发,商品价格的高涨发生逆转,这是由于2008年二季度后,投资者由于避险需求增加了风险较小的美国债券的投资,导致美元升值,从而引起大宗商品价格下跌。

对美元波动敏感的大宗商品波动更为剧烈。大宗商品两个属性——商品属性和金融属性均在不断变化,如影响商品属性的因素总需求与总供给、库存周期等都在不断变化;影响金融属性的全球流动性、货币政策等也在不断变化,每一时期都不同的主导因素影响大宗商品价格的走势。对美元波动敏感的大宗商品波动更为剧烈。通过观察CRB(美国商品调查局)分类指数的金融属性,可以发现,在2006年以来,CRB能源、CRB贵金属、CRB工业原料和CRB食品的金融属性波动幅度依次递减(见图5)。通过分离出大宗商品价格的金融属性,可以做出这样的判断,面对美元的升值压力,大宗商品的金融属性成为风险敞口。换句话说,当美元走势转强时,这部分最容易作为“水分”被挤出来。

美元走势是未来国际大宗商品价格走势的基础。金融危机之后,全球汇率面临重估,美元一度走强。短期内,汇率是国际外汇市场的货币价格,由买方和卖方的市场行为所共同决定;中期内,汇率将是宏观基本面相对强弱的真实货币反映;长期内,货币地位的变化决定着一国货币汇率的长期命运。全球金融危机后,各国货币都因市场变化、结构调整和国家地位发生变化而不断被重估,全球各国的汇率都处在一个不断调整和重估的过程中。尽管美国经济受到重创,美元一度走低,但由于欧洲经济同样也受到危机影响,特别是主权债务危机爆发沉重打击了欧洲经济和欧洲货币联盟,欧元持续走弱,美元成为国际资本的避风港,持续走强。2010年6月以来,由于中美关于汇率问题的再起争端,中国央行宣布继续推进人民币汇率改革,人民币走强,美元转而走弱。2010年9月,美国众议院通过针对人民币汇率的法案,美元连续下跌。美元连续走跌导致日元也大幅升值,日本央行出手干预日元走势。美元连续下跌导致国际大宗商品市场暴涨,黄金和农产品价格涨幅最大,黄金和棉花价格创出历史新高。美国2010年11月中期选举以后,美元已转为强势。总体而言,美国民主党总统奥巴马任期内,美国经济复苏状况肯能要好于欧洲,美元可能在中期保持强势,但长期仍处于贬值趋势。由于美元是国际大宗商品交易的计价货币,美元如果走强将压制大宗商品价格上涨。

投机影响大宗商品价格。全球流动性影响大宗商品价格的另一个解释是大宗商品市场投机活动活跃。投资者在某些商品如铜、原油、谷物等衍生品市场上发挥的作用是巨大的。本轮商品价格急剧波动的一个重要特征是伴随着数千亿美元的进出衍生品市场。在解释投资者行为和衍生品市场结构、价格波动等方面存在争论。但应看到,投机活动是流动性过剩的结果,而非原因。

全球流动性的简短结论

最近十年以来,国际市场流动性过剩,国际大宗商品价格波动剧烈。发达国家以低利率为特征的宽松货币政策和新兴市场国家外汇储备增加导致基础货币发行增加是导致全球流动性过剩的基本原因。流动性过剩是大宗商品价格产生泡沫的最主要原因,需求引致的价格上涨是流动性过剩的必然结果。高水平的全球流动性可能对未来的资产、大宗商品价格泡沫和金融稳定构成威胁。

货币政策、美元走势以及投机活动都是影响大宗商品价格的重要原因。不同供给价格弹性的商品对于货币供应冲击在短期内的反应是不同的。各国货币当局必须对可能从大宗商品价格到普通消费品价格的传导效有所警觉。大宗商品价格泡沫不仅影响价格稳定,而且对整个经济是个风险。

国际市场大宗商品价格波动是未来通胀趋势和经济形势的重要先行指标。2010年下半年以来,国际市场金价、油价、农产品价格轮动上涨,恰恰说明金融危机之后释放出的流动性正在寻找出口和投资标的物。国际市场的风云变幻,必然影响到一些发展中国家国内经济和行业的变化。

如果没有新兴产业吸收,那么大量的流动性就会充斥大宗商品市场,并给一些发展中国家带来新一轮的通胀;如果全球贸易保护主义形势继续恶化,而一些国家内部又不能进一步开放政府垄断或管制的市场,那么大量的流动性只能流向资产市场和需求弹性很小的消费品市场;如果全球经济和贸易政策不能协调或取得妥协,一国政府很难通过本国干预市场的政策扭转流动性过剩的局面,政府本是市场的一部分,政策干预恐怕无法战胜市场规律。

(作者单位:中国海油能源经济研究院)