谁是2011年中国资本市场的“阿波罗”神?

2011-01-01 00:00:00赵蕊

银行家 2011年2期

在古希腊神话中,“阿波罗”是最著名的神祇之一,由于他聪明,通晓世事,所以他也是预言之神。时值岁末年初之际,国内的券商都需要扮演一次“阿波罗”神的角色,为中国的资本市场把病号脉,一展探窥未来的预言神技。不过,近几年中国经济复杂多变,预测之难更是难于上青天,综观众多策略分析师的研究观点,不难发现,错误的概率远大于正确的概率,全年下来,大相径庭的研究结论更是比比皆是。不过,上述事实并不改变投资者追捧策略分析师步伐,对其核心论调膜拜备至的态度。

实际上,策略分析师在分析资本市场时,一般需要回答投资者两个问题。问题一是股票价格上涨的原因是什么?如何结合股票运行的阶段进行有效的定位,如果策略分析师给出了一个相对准确的定位,那么未来行业轮换的时间和空间又会如何?问题二则是在于从投资者的角度看,可以试图在哪些板块中获得超越市场的收益?

要想回答这两个问题,首先需要审视全球经济在2010年的发展变化。众所周知,2008年,全球面临了前所未有的金融危机,从时间上看,中国股市早于全球主要市场率先见底反弹,于2008年10月末就开始返身向上,而美国股指作为全球经济见底的风向标,最晚也于2009年3月后逐渐回升。这个时间点基本上可以被视为全球资本市场的重要转折点,之后,从2009年3月到2010年7月,一般可以看作经济修复的第一期,美国量化宽松一期政策是主要的特征,中间夹杂的反复拉锯走势不过是修复行情中的小波浪。但在2010年7月之后,全球经济复苏之路已经开始出现了明显地分化,由于受到巨大流动性的推动,新兴经济体在经历了V型复苏后,已经重新进入到经济危机之前的增长轨道中,不过这一轨道和危机前的模式还是存在一些差异,资本流动的方式也发生了较大改变。而成熟经济体,尤其美国和欧盟经济复苏的势头已经在2010年中期后开始放缓,美联储不得已再次祭出量化宽松的法宝,希望借助更加宽松的流动性来刺激经济。值得重视的是,令新兴经济体头痛的事情是通胀趋势显著地变化,将主要的压力传导到这些国家的食品、住宅、资产价格上,从而对本国经济产生干扰。

主流券商的核心观点

正是面对如此严峻的通胀形势,国内策略分析师的观点也大相迥异,业内人士既没有2007年年底的狂热与烦躁,也没有2008年底的悲观与谨慎,更多地表现为“涨固可喜,跌亦无悲”式的淡定。或许,2011年复杂多变的市场趋势将再度成为真正“阿波罗”神的专利。

在行业排名中,2010年新财富前三的位置分别属于申银万国策略团队、中信证券策略团队和安信证券策略团队。对于2011年资本市场,他们的主要观点也多有差异,大致可以分为传统乐观、谨慎乐观和谨慎悲观三类。

申银万国策略团队作为蝉联新财富排名第一的佼佼者,他们对于2011年的市场走势谨慎乐观,强调市场趋势从防御到进攻,并预计未来一年上证指数的核心波动区间为2600~3800点。其核心逻辑在于中国经济处于稳步复苏阶段,但政策面会倾向于紧缩。由于政府面临较大的通胀压力,涉及民生的产品均处于大幅度上涨阶段,尤其是房价还在上涨,这必然给监管层带来更多的舆论压力,因此紧缩风险在2011年一季度将显得尤为突出。

中信证券属于传统的乐观派。他们认为全球经济转型期中中国的发展形势好坏并存,关键要看宏观调控部门的应对能力。如果把分析视角划分为两个维度,维度一是国内政策,维度二是中美两国之间的战略博弈,据此,策略选择应该通过2011年的事件发生顺序进行相机选择。这样的分析框架非常值得推崇,但关键点在于市场一致预期对于市场点位的共识是什么?他们认为,上证指数的估值中枢在3500点,具体到2011年四个季度的表现,可以判断为“上涨—下跌—修复—上涨”。

相比较而言,安信证券可谓悲观派的代表。“上上下下的享受”基本上代表了他们的态度,在所有的宏观指标中,通货膨胀问题已经被其视为影响2011年实体经济和资本市场走势的关键问题。从投资、消费和进出口三驾马车的趋势上看,未来一年最大的变数是投资。其实在2011年一季度,由于全国拉闸限电等扰动因素的消失,经济增速可能短暂回升,但在高通胀、紧货币以及地产投资下滑的制约下,二季度和三季度经济可能在低位徘徊,只有到2011年年底,这一态势才有转好的迹象。实际上,他们并不看好上半年,乃至第三季度的市场走势,而将希望寄予年底的新一轮经济增长上。

除了上述三家的观点,其他券商也根据不同的分析逻辑,加入了不同的阵营,当然其中也不乏极度乐观和极度悲观派。任何分析师都无法用一个固定的模式来诠释市场,因为市场是如此的变化莫测,既不能使用吉普赛人的水晶球,也不可以使用蓍草和大龟壳配合起来占卜,那么必须从核心问题的变化来找寻线索。

市场的核心问题是什么?

有人说,2010年市场的投资很简单,虽然从指数的角度看,2010年全年下跌了8%左右,但只要在该年抓住“转型”这两个字,基本上就可以获得超越市场的收益,更何况中小板指数和创业板指数不仅仅涌现了一批远超大盘的个股,而且还创出了历史的新高。对于2011年,我们是否可以找到支撑市场的核心逻辑,中金公司将2011年资本市场的变化归结为三大核心问题,分别是“后危机时代的全球经济向何处去?”、“中国经济转型是必然还是臆断?”、“A股现在究竟贵不贵?”。

实际上,在后危机时代,原先的经济结构格局已经被打破,但新的格局尚未建立。2011年10月后,全球经济就已经进入了经济复苏的第二个阶段,在这个阶段,无论是政界还是学术界都在为经济发展开方抓药。选择什么样的解决路径已经成为回答上述问题的关键,另外鉴于2011年各国之间、社会各阶层之间的利益博弈加剧已经成为常态,那么相信市场的不稳定性会日益加剧,进而在中国A股市场波动中产生持续干扰。

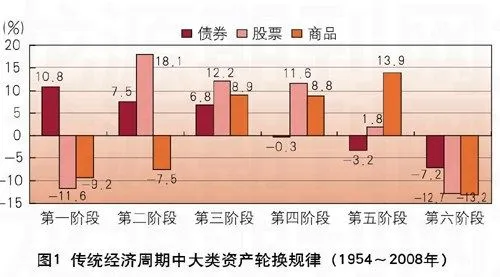

在封闭的资本市场环境下,资本类别的偏好一般会随着经济周期的变化而变化。借鉴美国股市的历史,债券、股票和商品会出现一些规律性的变化特征(见图1)。

往往在经济恢复的第一阶段,央行对于信贷开始放松,但由于投资者信心不足,此时的资金主要进入债券市场,而股票表现比较差;而第二阶段,由于大宗商品价格见底,市场对于经济预期有所改善,股票资产开始有了良好的表现;进入第三阶段后,债券、股票和商品这些市场都处于牛市之中,投资者也能获得比较好的回报;但在第四阶段,债券开始下跌,而股票和大宗商品市场继续保持牛市;进入第五阶段,通货膨胀压力加大,只有商品市场还处于牛市,股票市场难言乐观;最后是第六阶段,主要特点为信贷紧缩、需求下降、通胀回落,此时已经没有一个市场处于牛市,现金为王成为投资者最为推崇的投资格言。

不过,在进入开放式的资本环境后,大类资产类别的轮动规律已经发生了较大变化。对于美国股市而言,汇率因子并不是最为重要的考虑变量,但新兴市场国家的资本市场却必须重视汇率因素的变化。事实上的美元本位,对资金流动方向提出了很多新的模式,例如利率、汇率、商品、通胀等,这些因子最终改变了资产周期的游戏规则。如果说,美元指数的变化贯穿2010年资本市场始终的话,那么展望2011年市场趋势,中美两国的战略博弈,将继续对中国的汇率、商品价格、资金流动构成重要影响。

关键变量的预测

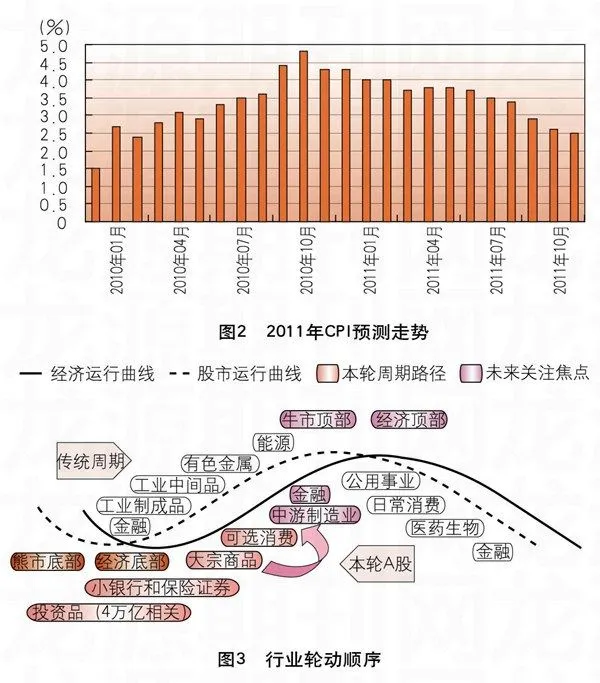

所有的分析人士都将通货膨胀因素作为考量2011年市场变化的核心变量。从央行的政策取向上看,紧缩已经代替了适度宽松,至于央行会采取什么样的手段来收紧货币,机构的态度也仅仅存在轻微的差异,市场的普遍预期是2011年的CPI高点在二季度。中信证券预测2011年全年CPI大致在3.8%左右,但就走势看,表现为前高后低的特点(见图2)。

由于影响通胀的主要因素包括流动性规模与政策预期,央行调高存款准备金率的举措将直接抬高周小川行长关于“池子”的水位,从而改变投资者对于政策的预期。另外,影响通胀的因素还要看输入性通胀风险,这主要看原油价格的变化,以及非食品价格能否保持稳定。

另外,资本市场还需要评估上市公司业绩的变化。虽然各家对于2011年上市公司的业绩预测多有不同,但增长的预期还是值得期待的。例如中信证券预测2011年上市公司业绩增速为22.14%,波动幅度在14%~27%之间,其中银行业绩波动为15%~25%,而地产仍有望获得较好的收益,大致业绩波动为40%~60%。申银万国证券在乐观看待2010年上市公司业绩增长30%的基础上,对于2011年的业绩也持较为乐观的态度,根据GDP增长9.6%,预测沪深300的利润增速为20%。无论上市公司最终的业绩变化如何,增长的相对确定性已经成为大家的共识,由此也说明,A股的估值也仍属于合理。

有没有超越宏观调控的行业?

在不同的经济周期中,不同的行业往往成为阶段性的领涨力量,并能帮助投资者获得不菲的收益。通俗地说,就是轻大盘重个股,通过自下而上选择优质的公司来获得良好的回报。

理想经济复苏模式下,行业轮动大致次序是金融-可选消费-工业制成品-工业中间品-能源与大宗商品(见图3)。该次序取决于不同行业对经济复苏的敏感程度差异。不过,这样一种变化特征仍属于理论性的,在结合现有中国经济的特点后,各大券商给出了不同的回答。

申银万国证券在策略报告中开宗明义,直接将制造业升级作为2011年投资的重点,认为中国经济正在步入转型的中期,在此阶段,制造业升级几乎是一个必然的趋势,那些能实现“传统+新兴”完美结合的企业,即在传统产业的基础和积淀上,能够形成新的技术突破和提升的上市公司将2011年的最大受益者。

中信证券更侧重于寻找成长股和转型股,其认为由于市场的四大盈利模式中“传统仓位调节、行业轮换”的投资模式将让渡于投资者是否具备穿越宏观调控周期寻获的能力,因此,2011年的中国资本市场将深度挖掘那些成长股、转型股,十二五规划已经全面开始弥补传统经济发展中的失衡之处,这也为此类个股的投资提供了绚丽的舞台。

安信证券虽然对于大势的观点颇为悲观,但也不改变其相对看好新兴产业、大宗商品和主题投资的态度。细读其报告的字里文间,复杂和混乱是最为明确的特征,实际上,除了所谓的自下而上、阶段性催化因素外,我们也很难看到那些旗帜鲜明的看好逻辑。或许,每年这个时点都是预期最为混乱的时刻,旧的预期还没有改变,而新的政策还处于萌动之际,在年复一年进行市场预测的同时,策略分析师们也知道,市场原本就是不可以预测的,准确地预测原本就是“阿波罗”神的本质工作,而我们不过是在错综复杂的环境中,不断调整资本市场大海中的航海坐标,期望妈祖保佑来年的好收成。

(作者系中国社会科学院研究生院博士研究生)