后危机时代的全球经济猜想

2011-01-01 00:00:00刘煜辉

银行家 2011年2期

很少有人想到,在这么短的时间里(一年多的时间),世界经济就从汹涌的金融海啸中走了出来,这一切皆拜赐于史无前例的全球政府空前一致的货币、财政刺激。

20世纪30年代那场“大萧条”告诉我们,不救市会有多么不好,但是救呢,没有答案。当世界经济出现迅速反弹时,人们以为金融危机已经远去,经济学家们开始憧憬下一轮增长周期的重启。然而就在此时,反危机的扩张性财政政策和货币政策的后遗症也开始逐步显现:以政府部门的“杠杆化”抵消私人部门“去杠杆化”;以大规模发钞为金融机构与金融市场融资功能“补血”,并没有解决危机的深层次根源,却引发了金融风险的财政化和金融风险的货币化,2010年上半年是欧洲主权债务危机,而下半年又打起了“货币混战”。

欧洲:大危机没有,小麻烦不断

这是笔者对未来一段时期内欧洲经济的判断。遭遇危机的欧元区成员国要想顺利地走出来是相当不容易的。

7500亿欧元拯救资金的动用均与IMF的贷款条件挂钩,这意味着遭遇危机的成员国要想获得外部援助,必须与希腊政府一样,承诺在短期内大幅削减财政支出,以将未来的财政赤字与债务规模降低至可控水平。

大家都曾寄望20世纪90年代东亚国家迅速走出流动性危机冲击的奇迹再度出现,但却事与愿违。

一是全球的强劲需求不再,全球化碰到了真正的坎。美欧经济此次不知道要蛰伏多久。

二是货币不可能大幅贬值。欧元区(货币同盟)最大的问题在于统一了金融没有统一财政,当一国财政困境时无法通过自主的货币贬值加以转移风险。而这正是当年韩国和东南亚走出困境的关键。

三是生产型国家在遭遇流动性冲击后,经济实体化和较强的工业部门成为经济抗击打的弹性所在。当流动性退潮,成本下去了,制造业部门竞争力是变强的,经济承压后很快就能恢复均衡,对企业家精神激发有利的,对于就业是有利的。

四是东亚人对于国家和民族的强烈认同感,痛苦忍耐力非凡,而自由民主的欧洲削减一点福利,都会激发激烈的政治动荡。

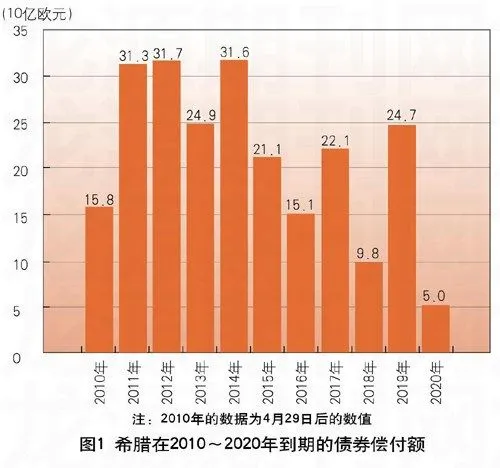

此外,陷入危机的国家债务偿付的负担还在后面。比如希腊,2010年并非其债务偿付高峰期(2010年本息偿付负担总计160亿欧元),而未来两三年内每年的偿付负担都是2010年的两倍左右(图1)。财政平衡若不能如预期达标时,美国的评级公司就会以此来说事(完全可以理解,欧元一旦转软,美元就垮不了)。

所以,这些国家的主权评级每次被下调时,欧元区银行和金融市场的神经就得被敲打一下。因为欧元区中持续多年的套利活动(低息的西欧银行都喜欢把大量的资金贷到高息的东南欧),使得德、法、英国的银行体系中集聚了大量的“欧猪五国”的债权(公共债务1800亿欧元,私人部门债务高达3万亿欧元)。评级下调意味着资产的重估。没完没了地敲打,使得欧洲的银行体系不时地收缩,投资和消费很难进入持续的复苏轨道。

迫于形势,“严谨”的欧洲人也学会了量化宽松政策。正是由于欧洲央行在危机爆发后立即敞开了融资窗口,用收购危机深重成员国国债的方式为它们融资,至少成功地压制了这场危机。

美国:不一样的衰退

危机爆发已过去了两年,全球的经济学家对于此轮危机演变的判断才逐步趋于一致。这的确不同于二战之后任何一次经济9+RSJbbIqOxVlodJBolE1g==的周期性调整,或只有从20世纪30年代那次“大萧条”中才能找到某些相似之处。

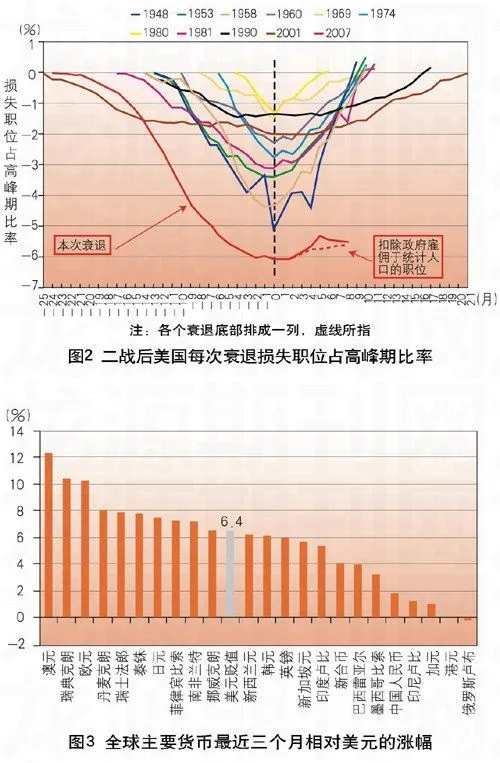

危机确立至今已30多个月了,失业率始终居高不下,即便2010年下半年美国政府提供了50万个临时就业岗位(美国经济大普查开始),失业率也未见明显下降。这是二战结束之后从来没有过的。过去最长完成复苏的一次调整周期也就耗时18个月(图2)。

当下美国手中的要素可选的的确太少,除了金融。美国人工成本比新兴国家高几十倍,比其他发达国家都高,经济竞争力短期提振只能从汇率和利率着手。但美元单边主义政策已导致货币信用和国际汇率体系的稳定受到严重冲击,欧元、日元等主要货币都放弃了作为国际“货币锚”的责任,各国汇率进入汇率的“价值重估期”(图3)。

美联储在2010年9月初宣布了要实施第二轮货币刺激政策(QE2)(其实QE2三个月前就开