中国的社会公共支出和居民消费研究

2011-01-01 00:00:00刘继红

理论观察 2011年5期

[摘要]与发达国家和新兴市场经济国家相比,中国的居民消费水平过低。2008年中国的居民消费占GDP的比重只有37%,而在发达国家和新兴市场经济国家中,这一比例都接近或高于50%。这在一定程度上反映了中国特有的增长模式和过高的预防性储蓄水平。过高的预防性储蓄是因为与养老和健康相关的社会保障体系不健全,以及高等教育费用的增加。这种“高储蓄、低消费”倾向被认为是导致中国的经常账户盈余和全球经济失衡的关键因素,受到了国内外广泛关注。

[关键词]居民储蓄,居民消费,公共支出,支出改革

[中图分类号]F812.45 [文献标识码] A [文章编号] 1009 — 2234(2011)05 — 0052 — 02

一、居民消费比率逐年下降,储蓄率逐步上升

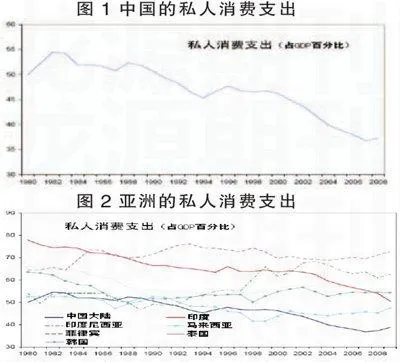

中国的居民消费占GDP的比重很低,而且一直呈下降趋势。1981年中国居民消费占GDP的份额为55%,到2008年降至37%(见图1)。目前看,这一比率无论在亚洲地区还是在新兴市场经济国家中都处于较低水平。从其发展趋势来看,在亚洲只有印度的消费比率经历了类似的由高水平向低水平的演变(见图2)。从历史水平来看,中国的居民消费也相对较低。例如中国目前的人均GDP与美国1850年的水平相当,但消费比率低于美国当时的水平(麦肯锡,2009)。

居民消费比率的下降可以分为两个部分,即储蓄率的变化和居民收入占GDP比例的变化。中国的居民储蓄率很高,而且呈逐步上升趋势。1990至2007年,居民储蓄占可支配收入的比例由11%上升到25%,比亚洲平均值高出12个百分点,而同期的其他亚洲国家都呈下降趋势(除印度外)。与工业化国家相比,中国的储蓄率也要高出很多。2007年欧盟国家居民平均储蓄率为11%左右,而美国则不足2%。

中国的居民可支配收入占GDP比例也偏低,且呈下降趋势。1990至2007年间,这一比例下降了8个百分点。总体来看,1990至2007年居民消费下降幅度为GDP的13%,其中居民储蓄增长部分占9%,剩余部分可以解释为同期居民可支配收入占GDP比例的减少。居民收入占GDP比例减少的主要原因是微弱的工资涨幅和有限的企业利润再分配。导致工资涨幅较小的主要因素是大量劳动力由农村向城里转移,导致城市劳动力供过于求。

居民储蓄率的增加由一系列因素所导致。根据“生命周期”理论,消费和储蓄主要依赖于终生收入(当前收入净值加上当前财富净值)和人口结构。这两个因素对储蓄率的影响各不相同:未来收入预期的增加会减少当前的储蓄;相反,工作人口对非工作人口比例的增加会提高储蓄率,因为较高的平均收入会使得受雇用人群的比例增加。与生命周期理论相比,“预防性储蓄”理论假设更高的收入和支出风险会增加储蓄,正如居民为了应对不利冲击而进行储蓄一样。这与储蓄率随年龄的增长而增加相一致。

上述两个因素体现了过去二十年中国经济不同时期的不同特点。过去的二十年里,快速的经济增长伴随着工作人口比例的增加。同时,90年代初开始的国企改革大大减少了中国“福利型”政府的有效覆盖范围。在旧的国有企业体制下,“工作单位”负责员工及其家庭的经济和社会福利。国企改革后,医疗和教育支出的负担基本上都转嫁给了私人部门,从而大大减少了居民的终生收入,增加了收入和支出的风险,进而促进了居民储蓄率的上升。最近的研究显示,面临医疗支出风险的人群(老年人群)的储蓄率要比其他人群高出20%,同样,未来的教育费用使得养育孩子家庭的储蓄率要比不养育孩子家庭的储蓄率高出5%。

二、经验分析——扩大社会公共支出对居民储蓄的影响

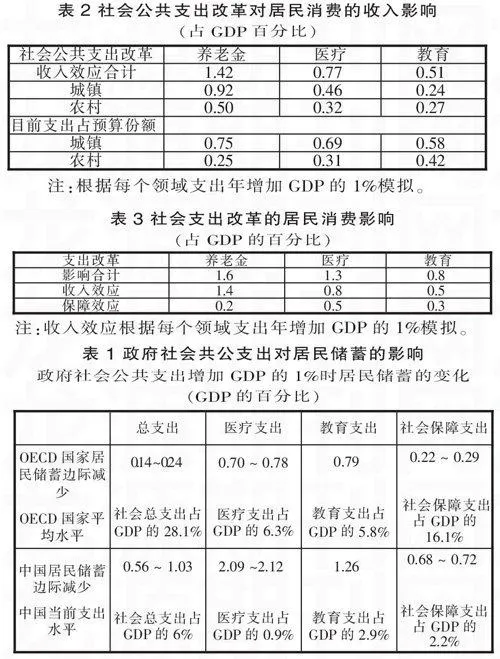

基于24个OECD国家1990—2008年经验分析显示,政府扩大在养老金、医疗和教育等方面的支出将会降低居民储蓄率。当社会公共支出增加时,社会支出水平(占GDP百分比)低越,边际储蓄的减少越大。对减少居民储蓄来说,在医疗领域的公共支出产生的作用最大,养老金和教育领域次之,但很重要。

应用这一分析结果,可以对中国社会公共支出影响居民储蓄的情况进行估算。在中国当前的社会公共支出水平下(大约为GDP的6%),社会公共支出每增加GDP的1%,居民储蓄边际递减率会在GDP的0.56%—1.03%之间浮动。根据社会公共支出的不同构成,其增加对居民储蓄构成的影响也不相同。在上述分析中,对平均医疗支出占GDP为6.3%的OECD国家,医疗支出增加GDP的1%,居民储蓄会下降0.70%-0.78%;而在中国当前的医疗支出水平(大约占GDP的0.9%)下,医疗支出增加GDP的1%会使居民储蓄下降GDP的2.09%-2.12%(见表1)。

三、理论框架——扩大社会公共支出对居民消费的影响

扩大政府社会公共支出会从三个方面增加居民消费。首先,社会公共支出会增加居民终生收入的总体水平,进而增加当前消费。因为居民在决定当前消费水平时,他们考虑的不仅是当前的收入水平,而且还有未来的收入预期。当然,如果这些社会支出是用预算盈余而非税收资金来支付的话,其对消费的影响会更加明显。其次,如果居民的消费倾向相对集中于终生收入的话,那么社会支出对消费的影响会进一步增加。例如,较年长者对养老金的消费倾向会高于较年轻者,所以对前者支付养老金所产生的消费影响会大于后者。这种影响同样适用于那些与年龄相关的社会支出,例如医疗支出。第三,扩大社会公共支出可以减少预防性储蓄,从而对当前消费产生影响。更高的社会支出对居民来说意味着未来的医疗和教育费用有所降低,当前的居民储蓄倾向将相应减少。

其中前两点代表了扩大社会支出的“收入效应”,第三点代表了社会支出的“保障效应”。居民消费的变化依赖于居民终生收入的变化这个暗含的假设意味着,预计的“收入效应”应该被看做是消费的上限。例如,信贷受限的居民不会随着终生收入的增加而增加当前消费,因而减小了增加社会支出对他们的消费影响。显然,在这种情况下,金融部门的信贷便利化改革会对提高消费上限起到决定性作用。

四、实证分析——中国社会公共支出改革对居民消费的影响

评估社会公共支出改革对居民消费的影响需要确定具体的支出措施和支出额度。这些改革对居民消费的影响是通过对以下三方面的改革进行模拟而得出的。一是养老金转移支付:向所有55岁以上的居民按当前收入的一定比例支付养老金。所有居民达到这个年龄以后都可以领取养老金。根据麦肯锡的测算,2009年中国城镇的养老金覆盖面为90%左右,而农村和流动人口的养老金覆盖率仅为20—25%。因此,当前的养老金覆盖面需要大幅扩展,特别是向农村扩展。二是教育转移支付:根据当前教育支出的比例向所有居民支付教育费用。这种支出在时间上的分布反映出受益者的年龄分布状况。具体额度应视政府预算情况而定。三是医疗转移支付:根据当前医疗支出比例向所有居民支付医疗费用。和教育支出一样,医疗支出时间上的分布也要反映出受益者的年龄分布情况。

评估的前提是假定这些改革是长期的,并且这些改革的预算为每年GDP的1%,以使这些支出随着预算规模的增加而增长。此外,这些支出均来自现有预算盈余,而非税收的增加。以预算盈余来支付这些支出将增加居民的终生收入总量。这些支出的净消费影响反映了资源从政府部门向居民的转移,使居民收入有所提高,并增加当前的居民消费。如果支出改革为预算中性的话(比如以所得税支付),那么这些支出对消费的影响就会小很多,且其所反映的只能是不同消费倾向的居民之间的资源再分配,以及相应的“保障效应”。同样,如果改革是临时性的,则其对终生收入和当前消费的影响就大大减弱。

评估结论是支出改革会同时给当前消费带来“收入效应”和“保障效应”。收入效应反应了终生收入的增加,医疗和教育方面的转移支付减少了居民在这两方面的成本。保障效应反映了由于预防性储蓄的减少导致平均消费倾向的增加。

1、收入效应。表2显示了三种社会支出给城镇和农村居民带来的收入效应:养老金支出所带来的当前消费影响最大(GDP的1.42%),然后是医疗支出(GDP的0.77%)和教育支出(GDP的0.51%)。

平均每单位政府社会公共支出为农村带来的消费影响要比城镇大得多。这是因为农村的消费倾向要比城镇高,这也反映了农村收入水平太低。比如,在上述模拟中,养老金支出的城镇和农村居民消费影响分别是0.92和0.5。然而,实际拨给农村居民的养老金支出只占25%。经调整后,农村地区养老金支出的收入效应要比城镇高出67%,医疗和教育支出的收入效应分别高出56%和55%。面向农村地区的公共支出显然会带来更高的消费影响。同样,增加面向低收入人群的转移支付是提高居民消费水平的有效途径。

2、 保障效应。根据上文第二部分的分析和数据,医疗支出影响居民消费的保障效应为0.24左右,教育和养老金支出分别为0.31和0.17左右。

3、 总体效应。将收入效应和保障效应合计的结果显示,社会支出对居民消费的影响很大(见表3)。根据这个结果,如果社会支出增加GDP的1个百分点并平均分摊到这三个支出领域,将会引致持久的居民消费增加GDP的1.2个百分点。若将社会支出较大的比例分配于医疗和养老金支出的话,将会产生更大的居民消费影响。

五、结束语

研究结果显示,就目前中国的巨额对外经常账户盈余和全球失衡来看,社会公共支出改革会带来广泛的益处。要将经常账户余额减至可持续发展的水平需要进行大幅度的调整。据估算,在企业部门和政府储蓄率保持不变的情况下,居民消费需要增加GDP的3%—4%,才会有助于全球需求的再平衡。在这方面,增加养老金、医疗和教育领域的公共支出将起到至关重要的作用。

〔责任编辑:李允光〕