“诊疗”乳业双雄

2010-12-29 00:00:00李蔚

瞭望东方周刊 2010年39期

尽管风波不断,作为近年增长最为迅速的行业,乳业仍显现出强势复兴的态势。

从2008年的三聚氰胺事件,到余波未平的圣元奶粉“早熟门”,中国乳业似乎跌入了多事之秋。

尽管风波不断,作为近年增长最为迅速的行业,乳业仍显现出强势复兴的态势。一则“乳业第一军团抱团进人世界20强”的消息更被视为中国乳业走向国际的积极信号。

荷兰合作银行发布的2010年度“全球乳业20强”榜单中,蒙牛与伊利分列第16、17名,是中国乳企第一次以“军团”的形式,集体出现在世界乳业的第一阵营之中。

这对大草原上走出的乳业双雄,彼此关系微妙,恩怨难解。《当代经理人》曾发表过一篇题为《潘刚的底牌》的长篇报道,强调伊利上缴税费业内第一,“我们每年上缴的税收是第2名的4倍”,并称“不想过早成为孤独的舞者”,引起蒙牛强烈反响。很快,一篇名为《揭秘蒙牛和伊利的恩恩怨怨》的长文就在网上出现,从多方面对比了蒙牛与伊利,言辞颇利,更指“在剔除不可比因素后,蒙牛的各项税负率均高于伊利”。

文章还指出了两家公司所享政策优惠的不平等,声称伊利在成长期多有“针对伊利一家企业的个别优惠”。

地方国企与民营企业的不同背景为二者间的竞争带来诸多看点。2009年,因对赌协议陷入股权危机的蒙牛投身中粮旗下,这场草原双雄间的角逐,又增添了新的未知数。

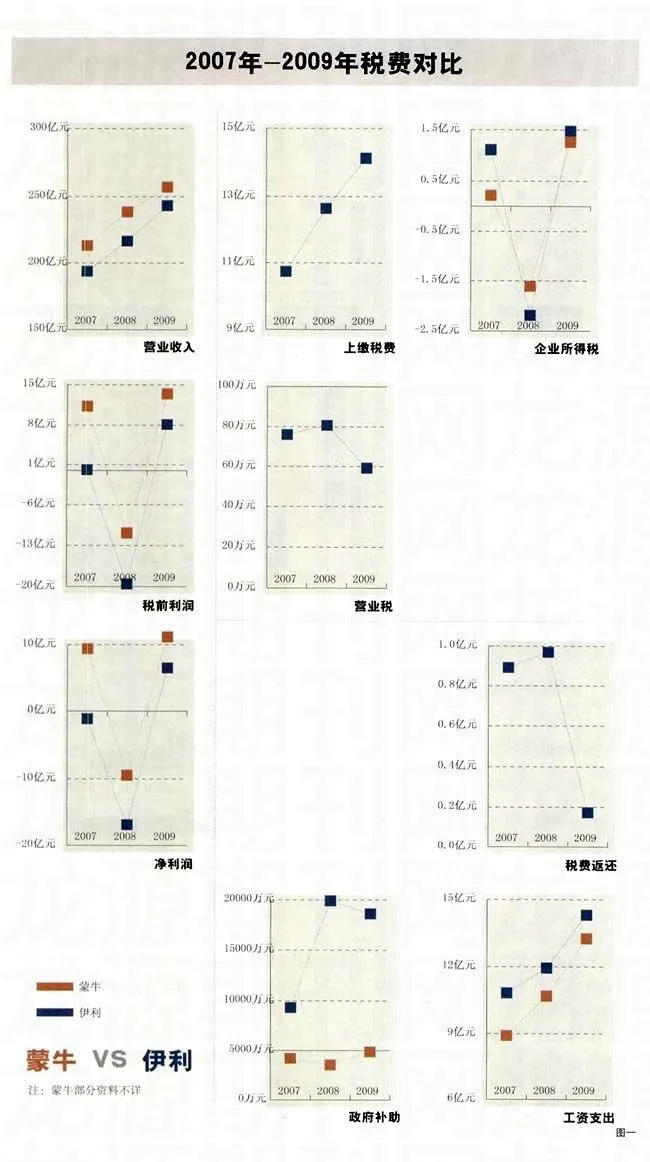

《瞭望东方周刊》整理了两家公司近3年的相关业绩资料,作为这场博弈的注解之一。

近3年的税费金额对比如图一。

从图一的数据可知,蒙牛乳业近3年的营业收入、盈利状况均强于伊利股份,但二者之间的差距正在缩小——营业收入的差距从2007年的近20亿缩小到2009年的14亿,税前利润与净利润的差距则从10亿以上缩小到5个亿左右。

另一方面,身为地方国企的伊利,上缴企业所得税数额大体高于蒙牛乳业股份,但收到的税费返还、政府补助金额也明显高于蒙牛。

此外,2008年三聚氰胺事件对乳业的重大打击亦具体化为冰冷的数据。是年,蒙牛乳业、伊利股份的业绩均惨遭滑铁卢,虽营业收入比上年有所提高,但盈利数字均为负数。伊利股份更由于连续两年亏损,面临退市风险,戴上了“ST”的帽子。

从2009年的业绩表现看,两大乳业巨头已走出三聚氰胺风波的阴影,但能否基业长青,仍取决于企业的内部管理机制。只有真正加强奶源建设,改变不合理的产业链结构,才能让消费者喝上“放心奶”,避免行业危机的重演。

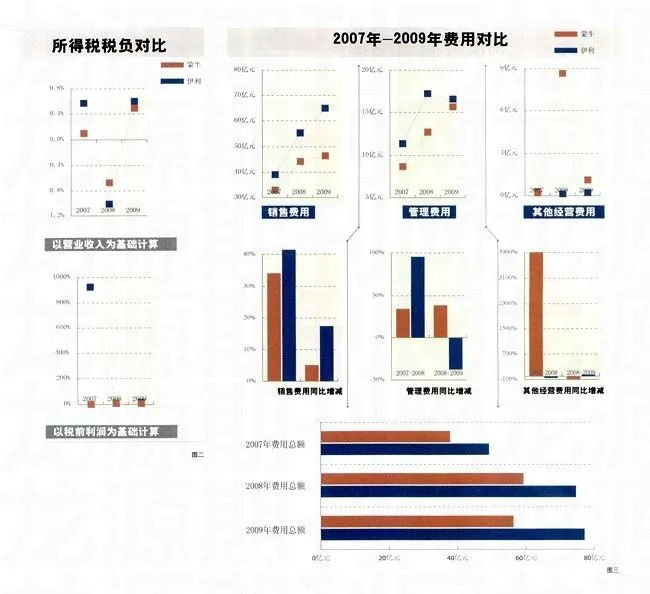

税负对比

因蒙牛乳业所交税费总额不详,本刊记者仅对比计算两家公司的所得税税负如图二。

可以看出,除去2008年业绩、所得税均为负数的特殊情况,在2007、2009年正常经营的年份,伊利股份的所得税税负均明显高于蒙牛乳业。

近3年期间费用对比如图三:

两家公司的销售费用均逐年上升,显现出蒙牛、伊利在市场开拓、广告营销方面的力度日益加大。

蒙牛乳业的期间费用控制总体强于伊利股份,在营业收入高于伊利股份的同时,三项费用总额长期低于对方。

蒙牛乳业销售费用及行政开支均长期低于伊利股份。

在2008这个特殊的年份,伊利股份的管理费用大幅上升,而财务费用不升反降,蒙牛乳业该年行政费用上升平稳,“其他经营费用”则上升幅度惊人。

税收优惠对比

2009年,蒙牛乳业有21家(2008年:22家)子公司及共同控制实体享受税务减免。该等获税务减免的子公司的应课税利润合计约人民币792749000元(2008年:应课税亏损为人民币719771000元)。

21家子公司中,有16家(2008年:19家)子公司及共同控制实体的税务减免以新税法及有关税收优惠过渡条例及《财政部、国家税务总局、海羌总署关于西部大开发优惠政策问题的通知》的政策为据。

其他5家(2008年:3家)子公司的税务减免以《关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》的政策为据。

伊利股份享受西部大开发鼓励类产业税收优惠,从2006年度至2010年度减按15%的税率征收企业所得税,

全资子公司赤峰伊利乳业有限责任公司、锡林浩特伊利乳业有限责任公司、合肥伊利乳业有限责任公司减免所得税,内蒙古金海伊利乳业有限责任公司享受西部大开发税收优惠政策。2009年度减按15%税率缴纳企业所得税,兰州伊利乳业有限责任公司自2009年度至2010年度减按15%税率缴纳企业所得税。

全资子公司乌鲁木齐伊利食品有限责任公司从2007年1月1日至2011年12月31日免征企业所得税,内蒙古金山乳业有限责任公司从2006年起5年内免征企业所得税,内蒙古盛泰投资有限公司从2007至2009年度免征企业所得税,内蒙古伊利畜牧发展有限责任公司享受免征企业所得税收优惠政策;

全资子公司石河子伊利乳业有限责任公司从2008年1月1日至2010年12月31日期间减按15%税率缴纳企业所得税;

控股子公司辽宁伊利乳业有限责任公司作为外商投资企业,从2007年1月1日至2008年12月31日免征企业所得税,2009年1月1日至2011年12月31日减半征收企业所得税,控股子公司上海伊利冷冻食品有限责任公司、间接控股子公司上海伊利爱贝食品有限公司按所得税过渡优惠政策,2009年度按照20%的税率执行,

多伦县伊利乳业有限责任公司自2008年度至2011年度免征地方分享的企业所得税部分;

增值税方面,伊利股份全资子公司内蒙古伊利畜牧发展有限责任公司,股份控股子公司内蒙古牧泉元兴饲料有限责任公司、杜尔伯特伊利饲料有限责任公司享受免征增值税税收优惠政策,

此外,伊利股份全资子公司石河子伊利乳业有限责任公司于2007年4月至2012年3月期间免征房产税。

通过以上对比,可知两家乳业巨头均因西部大开发、过渡性政策及农产品相关政策等享受了大量的税收优惠。

伊利公司的税项说明里仍有一些专为所涉公司“量身定制”的优惠批文,如所得税优惠说明的第七项:

根据内蒙古自治区国家税务局内国税所函[2007]22号“内蒙古自治区国家税务局关于内蒙古伊利投资有限公司减免企业所得税的批复”,“本公司全资子公司内蒙古盛泰投资有限公司(即内蒙古伊利投资有限公司)从2007至2009年度免征企业所得税。”

剔除企业背景的考量,内蒙古自治区政府对乳业的扶持可谓不遗余力。2008年三聚氰胺事件后,蒙牛、伊利同时陷入困境,当地政府立即给予资金支持。据当时媒体报道,内蒙古自治区政府从自治区主席预备费中拿出1亿元作为无息借款,给蒙牛、伊利两家使用。同时对2008年9月20日至10月10日期间,蒙牛、伊利两家企业为保证原奶收购而造成的损失,各级政府酌情给与一定比例的补贴;内蒙古自治区政府还向中央政府提出申请,免征蒙牛集团、伊利集团四个月的增值税。

<img src="https://img.resource.qikan.cn/qkimages/lwdf/lwdf201039/lwdf20103920-2-l.jpg?auth_key=1736087268-1891425343-0-acdc03fded323e47c24db36c4cc013e9" hspace="15" vspace="5" align="center\