“半满的玻璃杯”

2010-12-29 00:00:00林莲云杨刚翟飙颜志伟麦高乐李健薛勇

中欧商业评论 2010年3期

如何调整供应链以应付激烈的竞争?如何优化快速增长时期建立起来的供应链网络?应当制定哪些供应链发展的长期战略?如何提高服务水平以维持现有的客户,且有效控制供应链的成本?是否拥有合理的供应链组织?这些都是中国企业常常遇到的供应链管理问题。了深入了解中国企业的物流与供应链现状,同济大学全球供应链管理教席与科尔尼公司共同组织了“2009年中国企业物流调查”,其运作方式、调查内容以及分析方法等方面与欧洲物流协会近期在欧洲施行的物流调查尽量保持一致性。近100家在中国运营的企业参与了本次调查,来自六个不同的行业,涵盖了大、中、小型企业,也包括外资、国企和民营各种类型的公司。结果显示,虽然在中国的企业在供应链管理上仍与最佳实践存在着差距,但某些方面已经接近了在欧洲的企业。

本次报告的主要成果在于发现了中国物流行业“玻璃杯半满状态”的六大关键问题,其中包括:

1 随着企业把供应链管理提高到战略层面,供应链管理将愈显重要。欧洲和中国的企业都有这种趋势,然而中国企业的供应链部门比欧洲同行有着更为宽泛的职责;

2 供应链管理与企业战略存在脱节。虽然大多数企业采用了“高成本高价值”的产品与供应链战略,但供应链的收益还是主要体现在成本管控上;

3 很多企业的供应链已延伸到海外,但因为缺乏与供应商和客户的协作,只有不到20%的企业能够完全满足海外客户的要求;

4 与供应商和客户之间缺乏协作,将给企业摆脱传统的、靠积累库存来满足市场需求的库存管理方式埋下隐患;

5 采用“高成本高价值”产品和供应链战略的企业,在外包业务程度上比采用低成本战略的企业要少50%,主要因为外部供应市场还不够成熟,无法达到企业预期的服务质量;

6 尽管在管理上存在各种挑战,中国企业总体上对将来供应链的成本前景比较乐观,主要因为企业能够看到内部管理上的改进机会,机会多数集中在传统的供应链管理领域上,如仓储管理、库存管理和物流管理等。

发现一:供应链管理初具战略化,但整体性战略仍缺失

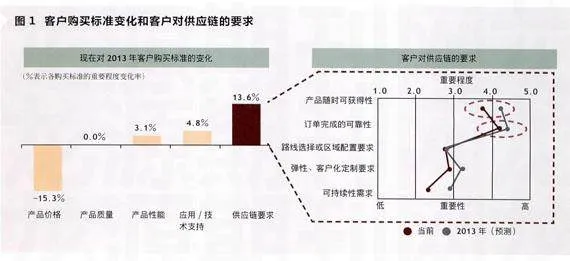

随着中国经济的发展,客户也变得越来越成熟,采购标准也不再像以往那样仅单纯地关注产品的价格。参与调查的企业未来5年的采购标准将面临两个主要变化。其一,产品价格的重要程度将下降约15%;其二,满足客户对供应链需求的重要性将显著提升,约为14%。在所有供应链需求中,产品的随时可获得性与订单完成的可靠性被视为两个最重要的因素(图1)。

因此,更多的公司将供应链管理视为一个战略职能,并即将增加其职责。另有45%的公司认为供应链管理部门的职责应包括未来5年的供应链战略制定、投资决策以及供应链管理的IT系统决策等。该结果与我们对欧洲企业的研究发现相一致:战略、监控及规划被视为供应链管理部门最迫切需要涵盖的职责。

然而,供应链管理与企业整体战略存在脱节。虽然大多数参与调查的企业采用了“高成本高价值”的产品与供应链战略,但供应链的收益还是主要来自成本管控。51%的参与调查的企业表示将业务重点放在了产品定制上,68%的企业则以提高对客户需求的灵活性与反应能力为重心。二者都是典型的高价值高成本战略,与低成本低价值战略所体现的标准化和欠灵活的产品和服务正好相对。但供应链管理的主要收益却集中在成本的节约而不是服务水平的提升上。

发现二:国际化供应链越来越普遍,但未能满足客户需求

很多中国企业已拥有了国际化的供应链。然而,只有不到20%的企业认为目前状况能够满足海外客户在供应链领域的需求,主要原因是缺乏与供应商和客户的最基本协作。

72%的参与调查的企业都拥有了国际化的供应链。然而,78%的企业的海外供应链主要是用于支撑其直接出口业务。其他国际性的供应链业务活动则相对较少,其中包括28%,的国际运营业务以及22%的国际采购业务。

虽然出口价值链活动频繁,但在有出口业务的中国企业中,有逾80%的企业对其满足客户供应链最基本需求的能力不满。比如:准时、精确的产品配送。这种不满在更高端的客户供应链需求中同样存在。

同时,我们也注意到企业与供应商和客户在各个维度的协作都出人意料地低。即使一些基本的协作活动,如库存数据共享、联合销售预测和生产进度信息共享,都处于低于常规的水平。

不能充分满足客户需求的主要原因可能是中国企业与其客户之间的共同协作过于薄弱。但考虑到中国企业的主要销售渠道是直接出口,这也就不足为奇了。没有真正身处于当地环境,对于海外客户的理解必定有所局限。

发现三:物流成本上升,但是与欧洲的差距将缩小

2004年~2008年物流成本占销售额的比例从16.7%增长到了18-8%,增长了12%。这种增长部分受这一时期油价上涨的驱动,但另一重要因素在于公司专注于高速增长和扩展而忽视了对供应链进行优化。

中国的库存成本高于欧洲多数行业的库存成本,但种种迹象表明,未来中欧之间的差距有望缩短。

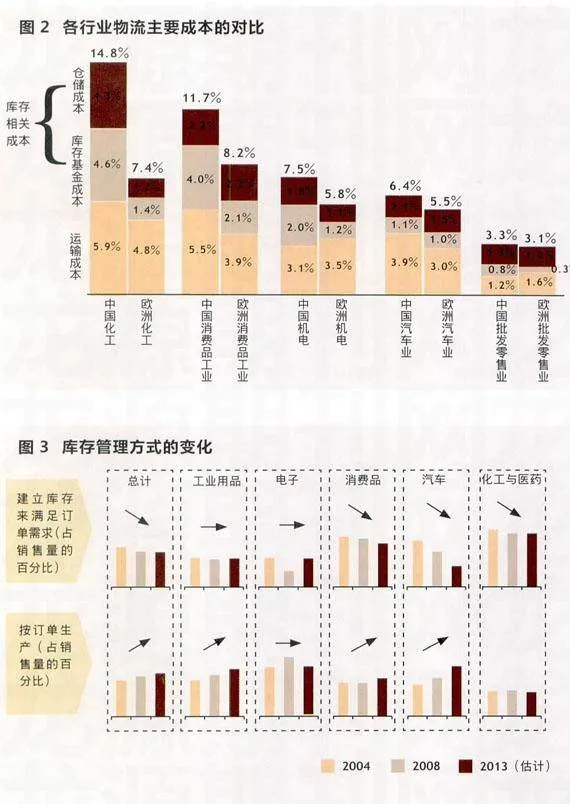

中欧各企业在库存成本方面依然存在差距,这也意味着此领域存在改进的潜力。图2为各行业的物流主要成本的对比。从图表中可以看出越是处于产业链上游位置的企业,其仓储成本也越高。例如,消费品行业的仓储成本高于零售业,而化工业的又要高于消费品行业。由此可见,需求波动是重要因素,而这种来自客户需求的波动越是在供应链上游则越为显著。这再次强调了我们前面的观点:整条供应链上的协作有待加强。

然而变革正悄然而至,大多数参与调查的企业(83%)将从通用型的供应链战略转向差异化的库存战略。其中,货物周转率、库存价值及波动性成为差异化最为常用的标准。另外,从按库存生产模式转向按订单生产模式已是大势所趋,这种趋势在汽车、工业用品、消费品行业领域尤为突出(图3)。一些初步的证据可支持上述观点,参与调查的企业的平均库存天数(包括成品、在制品和原材料)从2004年的109天降至2008年的92天。根据参与企业的情况来看,截至2013年,该项指标预计将继续下滑至78天。

需要小心的是,如果在通用型的供应链模式下,单纯地转变成按订单生产的模式并不能起到实质作用,因为这只是将客户需求的波动向整个供应链传递。库存相关成本有可能会下跌,但这是以运输成本或制造成本增加为代价来实现的。

发现四:供应链管理领先的公司对服务提供商市场的调控更具成效

参与调查的企业中有很大一部分已将供应链中与运输相关的活动部分或全部外包。但是典型的高附加值服务却较少外包,如仓储和包装等。

当我们研究供应链管理领先者,即那些物流成本、库存时间仅有同类中其他公司一半的公司时,这种对比更明显。大部分领先的公司都将运输外包,而将自身资源专注于高附加值的服务。相反,跟随者更多地将这些不同的供应链活动混杂在一起,而这可能增加协作及交易的成本和风险。

与其他公司相比,领先公司所需的服务供应商数量大为减少,增加服务商数量主要是为了提高地理覆盖率。这意味着它们出色的成本结构基于考量供应商管理体系的总体拥有成本,而不是每次都像摘樱桃般挑挑拣拣,对每条运输线路或每项物流活动都分别选择最低成本的供应商。

拥有更明晰的外包和更具整体性的供应战略,结果非常显著。与其他公司相比,无论在哪个层面,领先公司对供应商的服务都更满意。由此说明,一个数量较少但管理良好的供应商体系可使双方都受益。然而,因满意程度与要求的标准之间仍存在差距,有待改进的空间仍很大。

发现五:供应链管理的关键缋效指标与激励机制间缺乏密切联系

大多数参与调查的企业利用已有的信息系统来考核其供应链管理的绩效。但是只有少数公司会将这些关键绩效指标与奖励体系相联(图4)。例如,86%的企业跟踪了准时配送表现,但是仅55%的企业会将该指标与奖励体系相联。指标与奖励两者间缺乏关联,可能导致企业无法通过最大程度上发挥关键绩效指标的作用来不断提升供应链绩效。

发现六:需要更多供应链管理高级技能组合

中国越来越多的企业将供应链视为公司重要的一部分,但参与调查的企业中只有不到一半的公司表示对其供应链经理的技能非常满意,这包括技术技能、项目管理能力、业务管理专业知识、战略以及组织专业知识等广泛的内容。因此,16%的公司希望在2013年以前对供应链管理职位能招聘到更高学历的人才,而2008年仅9%的企业有此愿望。这点和欧洲的同业很不一样,欧洲的企业并无此要求。这表明中国的企业已认识到在此领域需要大力升级它们的人才储备,避免人才问题成为未来阻碍企业绩效表现的一个瓶颈。

此次调查结果表明,中国的物流与供应链面临着众多的挑战。例如,高价值趋向的业务需求与供应链管理降低成本的导向无法协调一致;由于供应市场的不成熟,物流成本依然很高且外包难度大;服务商实际能力低于预期,而当供应链向海外延伸时,薄弱的能力更是无法令人满意……

尽管面临诸多的挑战,但中国的企业对未来物流成本前景依然持乐观态度。如图5所示,多数企业认为玻璃杯依然处于“半满的状态”,在传统的供应链管理领域,如仓储管理、库存管理和物流管理等存在着大量的提升机会。

而通过采用为中国量身定制的供应链管理先进实践,各公司有望在2013年前使物流成本减少13.7%。这一机遇巨大;领先的公司仍可通过供应链管理获得更大的竞争优势,而其他公司则需立即应对以避免落后。

林莲云

科尔尼全球台伙人

杨刚

上海同济大学全球供应链管理教席教授

李健

科尔尼上海办事处