结构性因素对我国股市走势影响的实证分析

2010-11-18 01:57王伊冰

时代金融 2015年5期

【摘要】股票价格作为金融资产的代表,和宏观经济息息相关,我们称其为宏观经济的“晴雨表”。但我国股市的走势和宏观经济走势并不完全匹配,因为我国股市还受到结构性因素的影响。本文采用协整分析法、格兰杰因果检验和多元线性回归的方法分析了结构性因素对我国股市走势的影响。结果显示,在牛市中,股指可以作为一种先行指数,带动IPO融资额的上升;在熊市中,大小非解禁额的增加均会导致股指下跌,但股指依旧可以作为IPO融资额的先行指数。

【关键词】股价指数 结构性因素 IPO融资额 大小非解禁

一、研究背景

股票价格作为宏观经济的“晴雨表”,其走势能够反映一个国家的宏观经济走势。但和发达国家相比,中国股市和宏观经济的相关性较小。表1-1反映了1997年至2012年间我国GDP和上证指数的相关系数以及美国GDP和道琼斯指数的相关系数。从表1中可以看出,我国GDP和股指的相关性较弱,而美国则显著相关。

①一般情况,相关系数r,当|r|<0.4为低度线性相关;当0.4≤|r|<0.7为显著线性相关;当0.7≤|r|<1为高度线性相关。

为什么宏观经济对我国股市走势的解释能力如此有限呢?这便涉及到了我国股市相比其他国家较为特殊的情况了。例如,我国股市经历了股权分置改革,影响了股票市场的正常秩序;我国的新股发行采取审批制度,这给部分优良企业的上市造成了阻碍,等等。这些宏观因素以外的因素都可以统称为结构性因素。

本文主要研究结构性因素对于我国股市走势的影响,重点研究IPO融资额和大小非解禁的问题。

通常,IPO融资额的增加对股市的影响可分为三个阶段:恐新、适应和承受,股指相应的表现形式为:下跌、回稳和或扬或跌。在恐新阶段,投资者对于扩容的节奏和股市的承受能力都没有明确的了解,股市会出现供大于求的现象,股价下跌。在适应阶段,扩容的消息已经逐步被市场消化,大量的资金涌入股市,股市重新恢复平衡。在承受阶段,股市的走势取决于上市量和资金量的区别。如果资金量超过上市量,那么股指上扬;如果资金量跟不上新股上市的节奏,那么股指下挫。

大小非解禁是指股权分置改革之后,原非流通股解除禁止,获得上市流通的权利。由于大小非的成本非常低廉,而数量又非常巨大,大小非的解禁一定会给股市带来非常大的压力,使股指下跌。同时,大小非解禁也会给市场带来心理上的负面影响,尤其是在熊市中,可能会产生蝴蝶效应和羊群效应。

二、指标与数据选择

考虑到2006年6月以后,我国股市才有了第一次的大小非解禁,本章选取2006年6月至2012年6月的样本作为研究对象。同时,考虑到除结构性因素外还有很多不能量化的影响股市走势的因素,本文将采用分段分析,分为以下两段:

第一段:2006年6月~2007年10月,大牛市,第一批大小非解禁开始。

第二段:2007年11月~2009年6月,大熊市,IPO速度放缓,大小非解禁高峰期。

本文采用每月最后一个交易日上证指数的收盘价(SSE)作为被解释变量,来反映我国股市的走势。在解释变量的选取上,本文用每月新增的IPO融资额(IPO)和大小非解禁市值(JJV)分别来代表一级市场和二级市场的扩容情况。这两个变量的单位均为亿元。以上所有数据均来自雅虎财经、国泰安数据库以及Wind资讯。

三、模型实证

(一)实证模型简介

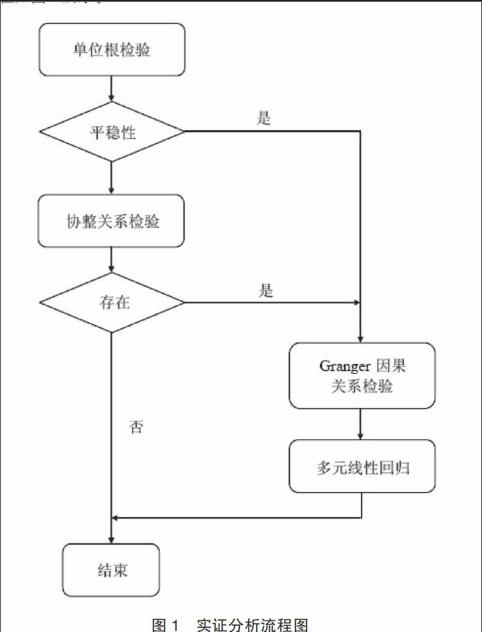

由于本文所用的数据均为时间序列数据,因此,本文将先用单位根检验来判断它们的平稳性,对于不平稳的变量再进行协整关系检验。若变量之间存在长期协整关系,则可以对它们进行Granger因果分析,并用多元线性回归来分析它们的长期均衡关系。

(二)分阶段实证分析

我们采用EViews 7.0软件进行分段实证分析。

1.2006年6月~2007年10月。在这一阶段,属于我国股市的大牛市,与此同时,股改后的大小非解禁从2006年6月正式开始。

首先,对各个变量进行ADF单位根检验,检验结果如表所示:

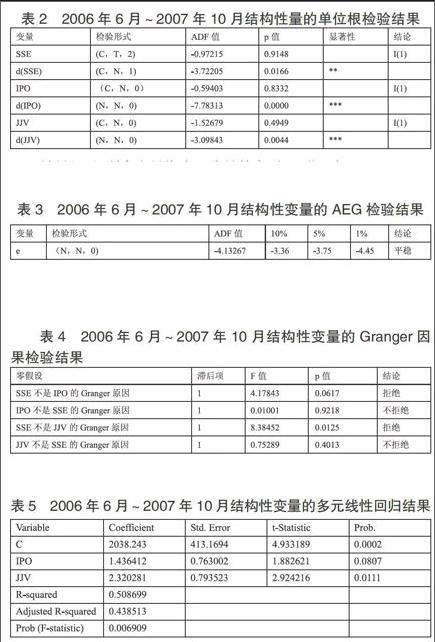

IPO融资额不是股指的Granger原因,相反,上证指数却是IPO融资额的Granger原因。由此可知,在股指上扬阶段,一级市场的扩容并没有给股市造成压力,相反,股指的上涨会使大家看好市场前景,从而使更多的公司进行上市融资。在这一阶段,上证指数每上升1.44点,就带动IPO融资额上升1亿元。

上证指数是解禁市值的Granger原因,但实际上解禁市值的多少是与股改政策有关的,和上证指数并没有太大关系。因此,这一Granger因果关系在现实中却并不成立。解禁市值不是上证指数的Granger原因,说明在这一阶段,二级市场上的扩容并不会对股指走势造成影响,这可能和这一阶段股市正处于牛市有关,大盘总体走势强劲上涨,大量资金流入股市,供不应求,因此,解禁没有给市场带来压力。这一现象也可以在回归方程中得以体现,JJV前的系数显著为正,解禁市值每上升1亿元,上证指数就上升2.3点。

2.2007年11月~2009年6月。这一阶段为中国股市的大熊市,与此同时,大小非的解禁也主要集中在这两年的时间里。在金融危机中,IPO速度放缓。

首先,对各个变量进行ADF单位根检验,检验结果如表所示:

上证指数是IPO融资额的Granger原因,反之不成立;同时,回归方程也显示上证指数每下降6.05点,IPO融资额就减少1亿元。这说明股指下跌时期,市场承受能力较弱,资金的供给跟不上新股的融资。因此,IPO融资额显著减少,一级市场扩容速度减慢。

在这一阶段,解禁市值和上证指数之间的关系和上一阶段相比有很大不同。解禁市值是上证指数的Granger原因,反之不成立;回归方程显示解禁市值每增加1亿元,上证指数就下跌0.4点。这说明二级市场的扩容给股市造成了极大的压力,使股指下跌,大小非的解禁对股市的影响在熊市的时候尤为明显。

相比较上一阶段,这一阶段方程的拟合效果较好,拟合优度Adjusted-R2为0.77,股指变动77%的原因都可以由这个方程来解释。

四、结论和建议

本文建立了股指与每月新增IPO融资额、每月大小非解禁额的拟合模型。通过多元线性回归的结果和Granger因果检验的结果可以看出,无论是在牛市中还是熊市中,股指都是IPO融资额的Granger原因,且两者呈正相关关系,这说明每月新增IPO融资额的多少对于股指的走势非常敏感,一级市场的扩容往往都是在大牛市的时候完成的。股指和大小非解禁额之间的关系在牛市中并不显著;但是在熊市中,大小非解禁额的增加会使股指下跌,这是因为二级市场的扩容给股市造成了压力,而这种压力在熊市的时候尤为明显。

针对这些实证结论,笔者提出相关建议:1.控制一级市场的扩容速度,使得股市资金的增长速度跟上股市扩容的速度;2.控制一级市场扩容质量,完善对于上市公司的监管制度和退市机制,并且使上市公司的信息得到充分的披露;3.缓解解禁给市场造成的压力,可选择在宏观经济比较景气且股市资金充足的情况下进行解禁;4.政府的职能应由干预市场转变为规范市场,提高股市效率。

参考文献

[1]唐震斌.我国股市扩容与大盘走势实证分析[J].中央财经大学学报,2003,5:20-25.

[2]张世英,樊智.协整理论与波动模型金融时间序列分析及应用(第二版)[M].北京:清华大学出版社,2009.

[3]高铁梅.计量经济分析方法与建模EViews应用及实例(第二版)[M].北京:清华大学出版社,2009.

作者简介:王伊冰(1990-),女,上海人,上海交通大学研究生。