中国社会养老保险制度中企业缴费负担分析

2010-11-08 06:55:54杨园丽刘晓梅

长春大学学报 2010年11期

杨园丽,刘晓梅

(1.东北财经大学 研究生院,辽宁 大连 116025;2.东北财经大学 公共管理学院,辽宁 大连 116025)

中国社会养老保险制度中企业缴费负担分析

杨园丽1,刘晓梅2

(1.东北财经大学 研究生院,辽宁 大连 116025;2.东北财经大学 公共管理学院,辽宁 大连 116025)

通过国内外对比及企业缴费负担占企业利润总额比重两个方面分析了中国社会养老保险制度中企业的缴费负担,得出的结论是目前中国企业的社会养老保险缴费负担较重。长期偏高的缴费负担影响了企业的生存和发展,不利于养老保险制度的持续健康发展。因此,应减轻企业的社会养老保险缴费负担,建议采取另开基金账户偿还隐性债务、调整财政支出结构以及加强养老保险基金运营等措施。

养老保险;企业;缴费负担

1 中国企业现行缴费负担水平

1997年国务院发布了《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号),标志着中国养老金筹资模式由现收现付制向“统账结合”的部分积累制转变的全面开始。该文件规定,企业缴纳社会养老保险费(以下简称企业养老保险缴费)的比例,一般不得超过企业工资总额的20%(包括划入个人账户的部分),具体比例由省、自治区、直辖市人民政府确定。少数省、自治区、直辖市因离退休人数较多、养老保险负担过重,确需超过企业工资总额20%的,应报劳动部、财政部审批。而从实际运行情况看,很多地区企业缴费率都高于企业工资总额的20%。

2 中国社会养老保险企业缴费负担分析

2.1 从国际角度分析中国企业养老保险缴费负担水平

国际劳工组织规定的企业养老保险缴费的警戒线为员工工资总额的25%,欧洲经济发达国将养老保险费用占工资总额的24%作为警戒线。[1]

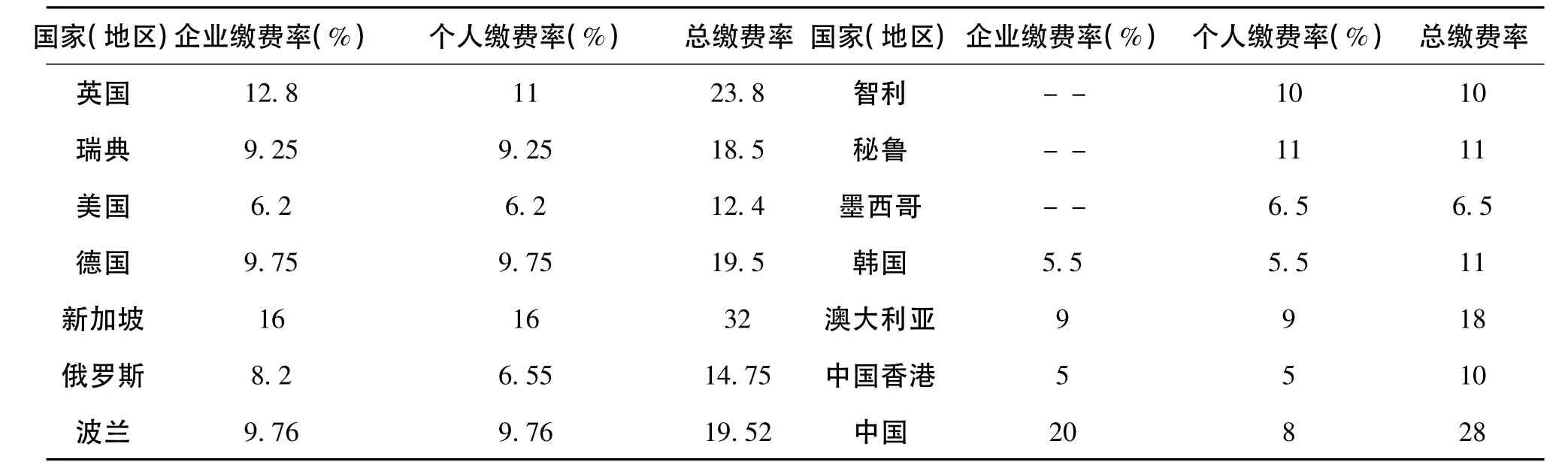

表1 部分国家和地区养老保险缴费率

从表1中我们可以清晰地看到,中国企业养老保险负担水平最高,甚至高于某些国家企业和个人的总缴费水平。如果再加上医疗保险、失业保险、工伤保险和住房公积金等缴费,企业合计缴费率为工资总额的30%。清华大学教授白重恩指出,中国五项社会保险法定缴费之和相当于工资水平的40%,有的地区甚至达到50%,这一比例超过了世界上绝大多数国家。按照世界银行2009年最新测算的实际承受税率,中国的社会保险缴费在181个国家中排名第一,约为“金砖四国”其他三国平均水平的2倍,是北欧五国的3倍,是G7国家的2.8倍,是东亚邻国和邻近地区(中国香港和中国台湾)的4.6倍。[2]

2.2 从占企业利润总额比重的角度分析中国企业养老保险缴费负担水平

分析企业养老保险缴费负担,仅仅与国外比较是不够的,毕竟中国的企业结构和养老保险制度有一定的特殊性,存在着诸多的差别。因此要想准确地衡量中国企业养老保险缴费负担情况还应该从中国企业自身的角度去分析。在经济全球化的大环境下,产品市场的竞争日益激烈,企业的养老保险缴费负担很难通过提高产品价格的方式转嫁给消费者。因劳动用工而缴纳的养老保险费用,只能通过挤占和压缩企业的利润空间来消化,这就使得企业的生存和发展的空间变小,从而影响企业的发展。因此,考察企业养老保险缴费负担情况,还可以从养老保险缴费对企业利润挤出效应的角度来进行分析。如果企业养老保险缴费负担占企业利润总额的比重小,说明挤出效应比较小;反之,则挤出效应大,企业缴费负担重。

由于中国各地区的经济发展水平不同,社会养老保险的历史负担也存在很大的差异。为了更好地分析企业养老保险缴费负担情况,本文将对不同地区的企业养老保险缴费负担进行分析。国家发展改革委员会将我国分为了4个经济区域,分别是东部地区、中部地区、西部地区和东北地区。本文按照这种划分方法,分别从每个经济区域选取1个省为代表进行分析,依次为浙江省、江西省、贵州省和辽宁省。在养老保险制度实际运行过程中,各地区的实际缴费比例是有所不同,但是由于受到数据的局限,本文仅以国务院1997年发布的《关于建立统一的企业职工基本养老保险制度的决定》中设计的企业养老保险缴费水平,即为企业职工工资总额的20%来进行计算。

表2 1999-2008年国有及国有控股企业养老保险缴费负担占企业利润总额的比重

众所周知,东部沿海地区经济发展水平较高,经济效益较好,企业附加值水平较高。从表2中可以清楚地看到浙江省企业的养老保险缴费负担占企业利润总额的比重最低为31.03%。2008年由于全球金融危机,东部沿海地区企业受影响较重,比重最高达125.51%。排除2008年特殊年份,1999至2007年平均值为40.52%。相对于东部沿海地区而言,中部、西部地区由于经济发展水平低,企业创造的附加值水平要落后得多,因此,同样的缴费比例,企业的实际负担却要重一些。江西省企业的养老保险缴费负担占企业利润总额的比重最高达290.91%,最低为 33.68%,1999年至 2007年平均比重为125.99%,相当于东部地区的3.1倍。贵州省1999年至2002年企业养老保险缴费负担占企业利润总额的比重一直在百分之一百以上,随着近两年来企业利润水平的提高,企业的养老保险缴费负担占利润总额的比重有所下降,但仍占30%以上。而对于老工业基地的企业,养老保险缴费对企业利润的挤出效应则更加严重。辽宁省国有企业缴纳的养老保险费占利润总额的比重历年都较高,最低年份为2004年47.53%。此表我们是按照20%的缴费率计算的,事实上,由于历史负担重,辽宁省企业养老保险缴费率一直高于20%,直到2005年才降到20%。需要说明的是,本文只是分析中国国有及控股企业,其中多数为资本密集型企业,如果是分析劳动密集型企业或是一些中小型民营企业,那么企业养老保险负担将会更重。

通过以上分析可以看到,目前中国企业养老保险缴费负担较重,如果再加上医疗保险、工伤保险、失业保险及生育保险等缴费,则企业缴费负担更重。

3 减轻企业缴费负担的政策建议

长期偏高的缴费负担影响了企业的生存和发展,也是目前许多企业逃避缴费从而造成收缴率逐年降低的主要原因,不利于养老保险制度的持续健康发展。因此,应减轻企业养老保险缴费负担。具体建议如下:

3.1 政府另开基金账户偿还隐性债务

目前企业不仅要承担新制度缴费责任,还要偿还原有现收现付制度下的养老保险债务,可以说转制形成的巨额隐性债务是企业养老保险缴费率居高不下的一个主要原因。中国计划经济体制时期一直采取“低工资,低消费,高积累”的政策,退休者已经为国家的经济发展和社会发展做出了自己的贡献,拥有获得养老金的权利,职工退休后的养老金由国家承担有其理论和实际的合理性。因此,对于当前老人的债务应该由政府完全负担。具体做法,可以另开基金账户,其资金来源可以采取多种形式,如完善消费税、所得税,适当扩大税基,将其增收部分划入该账户,或者开征旅游税、遗产税、发行社会保障的专项福利彩票、划拨部分国有资产等方式,将其收入直接划入该账户,用于偿还养老金隐性债务。

3.2 调整财政支出结构

在目前的财政收支状况下,为了增加养老保险补助支出而不进一步扩大财政收支不平衡、增加财政风险,最好的办法就是调整财政支出结构,压缩一些“越位”和效率不高的财政支出项目,为增加养老保险补助支出腾出“空间”。

首先,压缩行政管理费用。近年来中国一直在进行精简机构的人事制度改革,但是从实际情况来看,效果不是很明显,行政管理支出仍然占财政支出的18.73%。这一方面说明政府精简机构的工作还没有落到实处;另一方面说明压缩行政管理支出存在很大空间。从长期来看,随着公共财政体系的逐步建立,政府将逐步退出一般竞争性领域的经营活动,加上政府机构改革力度的加大以及对行政支出进行更加有效的监督,将行政管理支出占财政支出的比例支出控制在15%以内应该是可以实现的,将节约的财政支出用于支持养老保险事业,减轻企业养老保险缴费负担。

其次,逐步压缩经济建设支出。经过近年来的改革,基本建设支出占我国财政支出的比重虽然一直在下降,但仍然有下调的空间。比如对一些有良好盈利前景的基本建设项目,可以考虑多种融资渠道,如启动民间私人资金或是引入国外机构投资者等,而没有必要过分依靠政府财政的直接投资。在我国建立公共财政的过程中,应该继续逐步缩减财政性基本建设支出,同时加紧民间投资体系的培育,加快金融体制改革的步伐,创造出一个良好的适应经济发展的投资环境。只有这样,才能从经济建设中抽出大量财政资金,充实社会保障资金,弥补养老金缺口,减轻企业养老保险缴费负担。

3.3 加强养老保险基金运营,充分实现保值增值

当前我国养老金投资收益率还很低,养老保险基金不能保值增值,实际上是一种无形的损失。根据养老保险基金的特殊性,必须以安全和稳妥性为最高原则,在此基础上进行积极慎重的增值。国际上的投资经验是,在法律的严格约束和法定机构的严格监管下,实行多元化的投资,既投资于安全性好、回报稳定的政府债券,又投资于有一定风险但回报率较高的资本市场。目前我国的投资环境同许多发达的市场经济国家相比,还存在许多不完善的地方,还不能满足养老保险基金运营的要求。因此,可以先考虑通过国家社会保障基金管理机构将养老保险基金直接投入政府建设的大型基础设施项目,如政府兴建的铁路、公路、水利、电力、航空港口等项目工程。因为此项投资风险小,且有稳定的回报,收入前景广阔,应当是养老保险基金投资的一个新渠道。更为重要的是,通过养老保险基金多元化的投资,可以分享经济快速增长的成果,提高养老保险基金的预期收益率和实际收益率,促进基金的保值增值,增加基金收入,缓解收不抵支的矛盾,从而降低缴费率。

[1] 李珍,王向红.减轻企业社会保险负担与提高企业竞争力[J].经济评论,1999(5):56 -60.

[2] 穆怀中,柳清瑞.中国养老保险制度改革关键问题研究[M].北京:中国劳动与社会保障出版社,2006.

[3] 申曙光,彭浩然.中国养老保险隐性债务问题研究[M].广州:中山大学出版社,2009.

[4] 王利军.中国养老金缺口财政支付能力研究[M].北京:经济科学出版社,2008.

[5] 钟仁耀.养老保险改革国际比较[M].上海:上海财经大学出版社,2004.

[6] 刘晓梅.中国农村社会养老保险理论与实务研究[M].北京:科学出版社,2010.

[7] 刘晓梅.关于社会保险机构增能的新思考[J].大连理工大学学报,2006(6):53-57.

An analysis on enterprise payment burden of China’s social pension insurance system

YANG Yuan-li1,LIU Xiao-mei2

(1.Postgraduate School,Dongbei University of Finance and Economics,Dalian 116025,China;2.School of Public Administration,Dongbei University of Finance and Economics,Dalian 116025,China)

This article analyzes the payment burden on enterprises of social pension insurance system in China from the comparison of domestic and foreign systems on payment burden accounted for the proportion of total enterprises profits.The conclusion is that the payment burden on the current enterprises is heavy.Long-term high payment impacts the survival and development of enterprises.And it is not conducive to a sustained healthy development of pension insurance system.Therefore,the payment burden of enterprises should be relieved.Specific proposals are as follows:the government opens an account of funds to repay the hidden debts,adjusts the structure of fiscal expenditure and strengthens the pension insurance fund operations to fully realize the value of the fund.

social pension insurance system;enterprise;payment burden

C913.7

A

1009-3907(2010)11-0032-03

2010-09-27

财政部2009年培训研究课题(横向课题)

杨园丽(1984-),女,黑龙江双鸭山人,硕士研究生,主要从事社会保障研究;刘晓梅(1964-),女,辽宁大连人,教授,博士,主要从事社会保障研究。

责任编辑:沈 玲

猜你喜欢

当代水产(2022年8期)2022-09-20 06:44:30

当代水产(2022年6期)2022-06-29 01:11:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

河北金融年鉴(2021年0期)2021-08-25 08:59:08

云南画报(2020年9期)2020-10-27 02:03:26

河北金融年鉴(2020年0期)2020-01-16 23:11:22

智富时代(2017年10期)2017-11-22 21:37:56

当代工人(2014年23期)2015-01-19 07:46:25