论人力资本教育投资的有效性

——借鉴美、日研究成果

2010-11-04 12:24:54赵晓霞

中国人力资源开发 2010年10期

● 赵晓霞

论人力资本教育投资的有效性

——借鉴美、日研究成果

● 赵晓霞

本文论述人力资本教育投资与收益的必然联系,以及教育投资对个人收益的直接影响。通过介绍美国和日本教育投资对个人收益的影响,以及人力资本投资随着年龄的增长其收益的动态变化,为研究我国人力资本教育投资与收益问题,增强人力资本储备提供借鉴和理论依据。

人力资本 人力资本教育投资 教育投资收益

自古典经济学到现代人力资本理论,在理论上论证人力资本的价值与贡献的同时,对人力资本价值的测量也进行了研究。亚当·斯密(Adam Smith)的价值学说体系归结为:社会财富的增长取决于劳动者数量的扩大和劳动者质量的提高,并将该理论内涵予以概括,得出劳动与产出的测量模型。马克思(Marx,Karl)的劳动价值学说中论述了人力资本的决定性作用,指出货币资本、财务资本、物质资本的存在以劳动力商品的存在为决定性条件,并认为从事复杂劳动的劳动者需要较高的教育费用,培养这些技能需要更多的劳动时间,因而具有较高的价值。舒尔茨(Schultz.T.W)通过对美国1929-1957年教育投资与经济增长的关系所作了定量研究,其结论是:各级教育投资的平均收益率为17%;教育投资增长的收益占劳动收入增长的比重为70%;教育投资增长的收益占国民收入增长的比重为33%。这一结论证明人力资本投资与其他类型投资相比较,是一种投资回报率很高的投资。

一、教育投资对个人收益效果的影响

一般而言,投资作为一种经济活动,是以一定的货币或资本的投入为前提,以能够带来新的生产要素和增加预期收益为目的的。人力资本投资从不同角度可以划分为不同形式的投资。贝克尔(Becker.G.S.)认为人力资本投资“包括正规学校教育、在职培训、医疗保健、迁移等多种形式”。舒尔茨把人力资本投资分为五类:(1)医疗和保健,包括影响一个人的寿命、力量强度、耐久力、生命力等长期投资;(2)在职人员培训,这是提高与维持知识与能力的短期投资法;(3)初高等教育,不同质量的教育及受教育者人力资本的形成,会对未来的收益产生不同的影响;(4)成人教育投资,这是获得知识与技能的中期投资;(5)个人与家庭为适应变化的迁移成本费用等。人力资本投资所追求的不仅是未来的货币收益,还包括未来的精神方面的收益。因为,人力资本投资所获得的收益不能仅用金钱来衡量,还包括被投资者愉悦的心情及获取知识的快感,获得精神上的满足。

高等教育的私人收益率一直高于物质资本投资的平均收益率。但是,随着教育水平不断提高,收益率呈递减趋势。有研究表明,人力资本投资所获的收益呈曲线变化,即随着人的年龄增长,先是较快上升然后又缓慢下降;人力资本投资及成果随着时间的推移其优越性也将逐渐消失。此外,人力资本被投资者有较大差异性,在学习上效益及能力较高的人并不会感到痛苦,花费少量时间即可完成所需要任务;相对效益及能力较低的人,在学习上不仅要忍受巨大的痛苦而且还要消耗很多的时间,这些都表现出人力资本投资的复杂性。

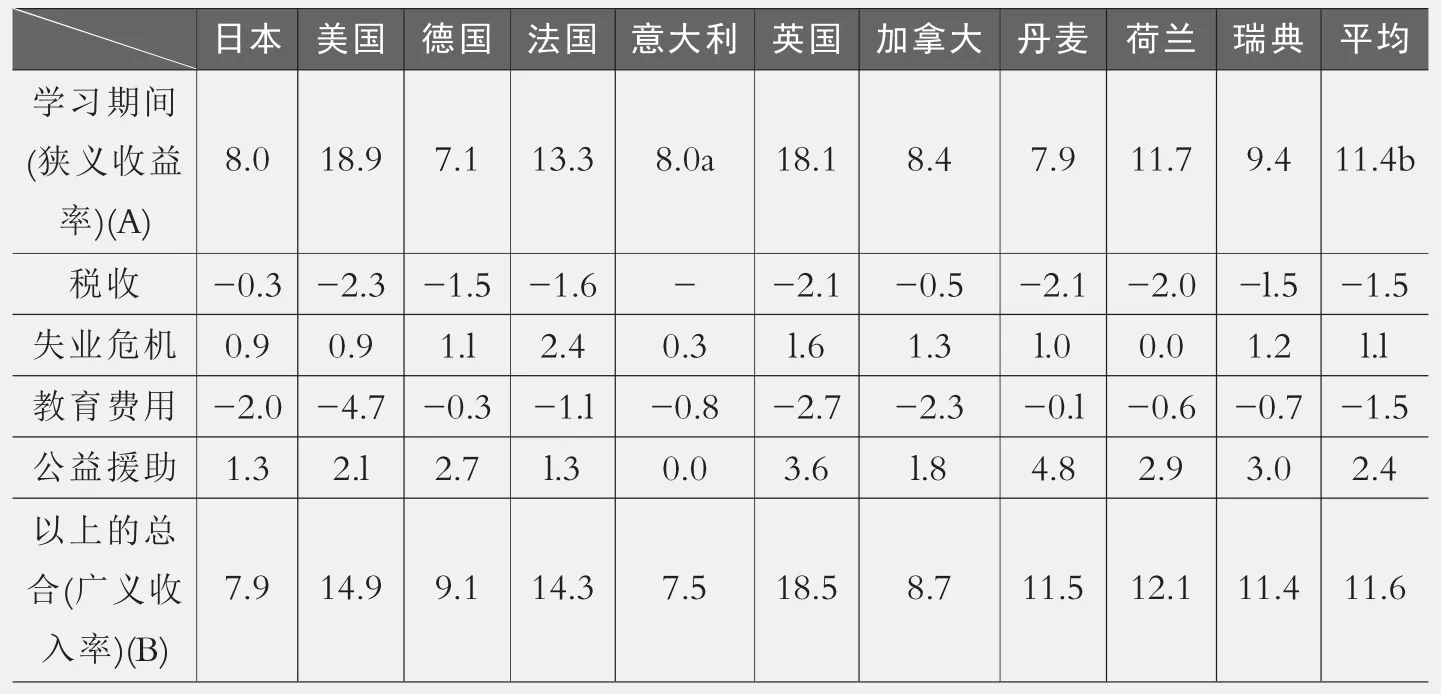

美国高等教育的私人内部收益率一直很高。1959年以来,多数研究认为,其收益率在10%-15%之间,高于物质资本投资的平均收益率。美国白人男大学生的高等教育私人内部收益率1939年、1949年、1959年分别为14.5%、13.0%、14.8(贝克尔,1997)。布朗达(Blondal,2002)在论述教育投资对个人收益效果的影响时,对1999到2000年部分先进国家受过大学教育男性收入的情况进行了分析。表1“教育投资对个人收益效果的影响”,是1999到2000年部分先进国家受过大学教育男性收入的情况。

表1 教育投资对个人收益效果的影响(个人内部收益率,%)

上表中的“收益率”是在大学受教育期间的费用和大学期间所丧失的收入的总和,算出毕业后的工资除去大学费用的百分比。学习期间“狭义收益率(A)”是通过大学教育所增加的收入除去在学期间丧失的收入的比率。从此表中得知,各个国家相比较,工资收入越高,教育期间越短,其个人内部收益率就越高,此表中德国的最低为7.1%,英国是18.1%。在以上国家中,教育投资对个人收益影响较大。

二、教育与收入的直接关系

与生产设备等物质资本相比较,人力资本是在生产过程中所表现出的生产能力。人力资本主要是对教育特别是对人的早年的教育投资,人力资本储蓄是对工作后员工的职业技能培训等尤为重要。

日本学者大谷刚(2003)对教育与收入问题的研究表明,受过大学教育的人,在工作的初级阶段工资差异较大,随着工作年限的延长差距逐渐缩小。企业对受过高等教育的人可期待和获得难度较大的工作,他们有机会受到企业的重用和在职培训,并可增加收入。因此,大学毕业工作后,企业内部教育投资与职业教育的投资,显得尤其重要。这种投资在很大程度上影响着个人收入和企业的效益。

大学教育投资在一定程度上增加了个人未来的收入,但随着时间的延续和实际工作经验的增加,以及被投资者个人能力的差异,投资收益会有所不同。对于研究生教育,因所学专业不同不能一概而论。据日本劳动问题调查中心对毕业研究生的调查显示,读研究生之前与研究生毕业后相比较,工资增加了16%。有50%以上的研究生毕业生对收入给与了肯定,特别是就读理科研究生的收入有明显的提高。

通过年龄与收入模式分析,随着年龄的增长高学历者的平均工资收入并未呈现优势。员工在就职初期的工资,只因年龄不同而有差异,并不因学历高而有明显差异。但随着年龄的增长有学历者的收入显示出明显差异(参照图1)。

大学教育对中老年人个人收入的影响,以40岁以上的中年男性为例,其个人的收益效果各国数值有一定的差异(见表2),但各国的数值都呈现出随着年龄的增长,其个人的收益率增幅下降甚至出现负数的现象。因此,教育投资与所获收益随着年龄的增长它的优越性将逐渐消失。该表是对个人收益平均值的计算,如通过对教育投资的补助和税收来计算成本,那么显然提高了整个社会的生产性,对社会形成了正面的影响。

表2 中老年大学毕业的个人收益效果(男性)单位:%

三、教育投资与收益的有效性

试用“现在与将来”二期模式(设为Ⅰ期、Ⅱ期),如果教育投资可改变将来的雇用率时,人们将如何选择消费和教育投资呢?如对某个人效用的计算,可提高现在的消费(C1)和教育投资(h)的最大化,将来被雇佣的概率为(p),我们采用如下公式来考虑人们如何选择教育投资:

u(C),设为从消费C中获得效用函数,边界效用递减函数(假设受教育本身没有痛苦和快乐),C1是现在的消费、C2y为将来雇佣,C2n为没有被雇佣的消费行为,p(h)是将来被雇佣的概率(p)教育投资(h)的函数。

从以上公式得出,对于现在(Ⅰ期)进行教育投资,消费额会减少,降低效用,但会提高将来(Ⅱ期)的就职机会,可期待高收入,因此可获得更多的消费。

可更简单地换算成以下公式:将来被雇佣所得工资收入为(W2)和未被雇佣所得的社会保险(B),现在的工资收入为(W1)时,消费财、教育费用等为1,C1+h=W1成立,C2y=W2、C2n=B,个人的期待效用最大化的必要条件可设为:

本文通过“现在与将来”二期模式,分析教育投资与将来雇用的变化时人们选择消费与教育投资的问题。其结论是,对“现在”进行教育投资,必然会减少(递减)当前的消费额,降低效用;但对当前的教育投资,能提高“将来”的就职机会,并可期待更高的收益及获得更多的消费。教育投资平均值的高低,与制度的设计和投资政策的实施有着密切的关系。此外,投资者对人力资本投资的制度,以及对受教育者的激励的程度,与产生出的效益差异也是十分明显的。

1.Becker,G.S.(1975),Human Capital:A Theoretical and Empirical Analysis,w ith Special Reference to education,2nd ed.,New York:Columbia University Press.

2.Blondal,S.,S.Field and N.Girouard(2002),“Investment in human capital through post-compulsory education and training:elected efficiency and equity aspects”,OECD Econom ic Department W orking Papers,No.333.

3.大谷刚、海崎修、松繁寿和:《仕事競争モデルと人的資本理論·シグナリング理論の現実妥当性に関する実証分析》,日本经济研究所,No47,2003年3月。

4.松多秀一:《人的資本蓄積のメリットについて-OECDの成果を中心に-》,海外経済通信ESP,2003年1月。

5.傅殷才:《经济学基本理论》载《中国经济出版社》.1986年.pp:87-155。

6.Louis O Kelso,Mortimer J Adler.The Capital Manifesto.New York:Rand House.1985年。

7.Stiglitz J E.A W eiss.Credit Rationing in Markets W ith ImperfectInformation.American Economic Review.1981年。

8.李建民:《人力资本通论》,载《上海三联书店》,1999年。

9.张维迎:《所有制、治理结构及委托——代理关系》,载《经济研究》,1996年。

(作者单位:北京工业大学)

(责编 叶风)

猜你喜欢

华人时刊(2022年13期)2022-10-27 08:55:52

当代陕西(2022年4期)2022-04-19 12:08:52

今日农业(2020年20期)2020-12-15 15:53:19

福建基础教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50