赤芍产销浅析

2010-11-03 02:27:10丁立威

中国现代中药 2010年5期

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨 150316)

赤芍产销浅析

丁立威

(黑龙江省哈尔滨市龙涤集团,黑龙江 哈尔滨150316)

赤芍为我国传统大宗药材,药用历史悠久,黑龙江、吉林、辽宁三省是野生赤芍(以下简称北赤芍)主产地之一,蕴藏量丰富。20世纪80年代末期,我国野生药材资源普查中北赤芍蕴藏量约为7000~8000t,占到全国总量的25%左右。经过多年的无序过度采挖,到2009年北赤芍的产量已骤降15倍之巨,预测2010年北赤芍的产量将继续下降,同比下降20%左右,总产量将在500t上下徘徊,创下历史新低。北赤芍产量的逐年骤减,与医药市场需求的连年增长,形成强烈反差,成为药材市场上的紧俏品种。现将北赤芍2001~2012年的产销动态与后市走势浅析如下。

1 资源枯竭,产量减少

1.1北赤芍产区分布

黑龙江省:阿城、五常、宾县、木兰、延寿、尚志、通河、牡丹江、海林、穆棱、鸡东、鸡西、宁安、林口、虎林、汤原、佳木斯、甘南、讷河、嫩江、鹤岗、依兰、林甸、宝清等地。

吉林省:桦甸、磐石、辉南、梅河口、柳河、白山、通化、集安、蛟河、敦化、靖宇、抚松、临河、长白、安图、汪清、和龙、龙井等地。

辽宁省:兴城、海城、盖州、庄河、桓仁、抚顺、清原、新宾、宽甸、本溪、凤城、岫岩、鞍山等地。

1.2产量连年减少

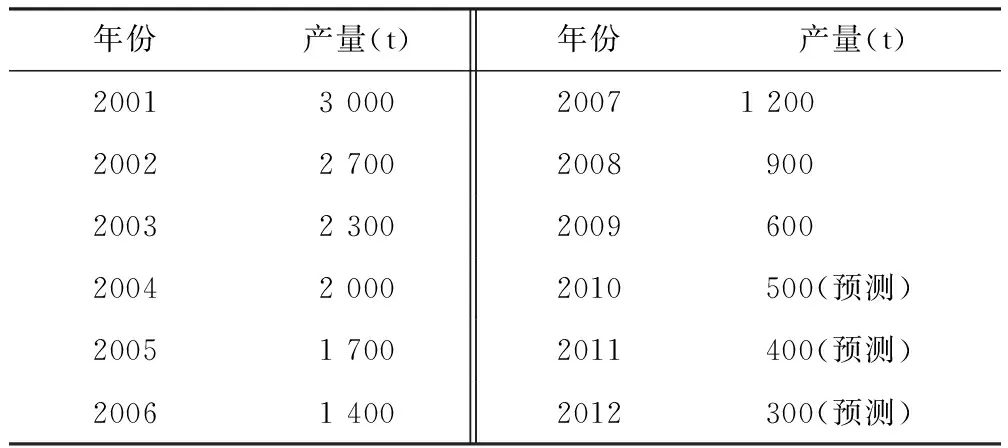

北赤芍完全以野生品供应市场,但由于多种原因导致资源枯竭,产量连年减少,每年递减10%以上。据市场调查显示,2001年北赤芍的总产量约为3000t,2009年锐减至600t左右,2010年将继续减少至500t左右,预计2011~2012年将减少至300~400t左右,仅为2001年的1/10(见表1)。

表1 2001~2012年北赤芍产量统计 单位:t

1.3资源枯竭,产量减少的主要原因

1.3.1生长环境遭到破坏。2000年之后,主产区大规模地开山修路,开矿建厂、修渠养殖、伐林造田、割草放牧、以及开发旅游区等多项举措,破坏了北赤芍赖以生存的环境,导致产量连年减少,植被破坏严重。

1.3.2利益驱动无序滥采。产地群众在高效益的驱使下,一哄而上,无序乱采,连年如此循环,最终造成野生药材资源枯竭,产量大幅减少。

1.3.3青壮年劳力城里务工。随着资源逐年咸少,产区90%的青壮年劳力去城里务工,家中留下老人孩子根本没有能力采药;北赤芍生长在海拔500~1500m的草原和山地,由于多年采挖,近处已不见赤芍,只在人烟稀少的远山区和草原深处有少量产出,山高路远采挖得不偿失,很少有人去采。

1.3.4自然灾害频频发生。有资料显示,多年来主产区不断发生多种自然灾害,如:热风、干旱、暴雨、泥石流、低温、强降雨等,药材受灾减产,减幅在10%以上。

1.3.5政府出台严管政策。为保护野生药材资源的可持续发展和合理开发利用,三省纷纷出台各项保护措施,加大保护力度,严禁无证采运,几年严管效果明显,滥挖现象减少。

2 需求增长,库存空虚

2.1药用价值分析

2.1.1野生品的根为赤芍,以根入药。赤芍的药用价值很高,具有清热凉血、散瘀、止痛等功效,主治月经不调、痛经、瘀滞经闭、血瘀腹痛、胸肋痛、吐血、血痢、目赤、痈疖疮疡、跌打损伤等症。赤芍药用历史悠久,我国历代古医籍中对赤芍的药用价值多有论述。《本经》曰:“主邪气腹痛。除血痹,破坚积、寒热疝瘕,止痛,利小便。”《滇南本草》曰:“泻脾火,降气,行血,破瘀,散血块,止腹痛,攻痈疮。”《本草备要》曰:“赤芍主治略同白芍,尤能泻肝火,散恶血,治腹痛坚积,血痹疝瘕,经闭肠风,痈肿目赤,能行血中之滞。”

2.1.2现代医学药理研究及临床试验证明,赤芍含芍药甙、牡丹酚、芍药花甙、苯甲酸、鞣质、树脂、挥发油、β-谷甾醇等。能扩张冠状动脉,提高耐氧能力,有抗血小板凝集,抗血栓形成,抗实验性心肌缺血,改善微循环及降低门脉高压作用,解痉作用。芍药甙具有镇静、抗炎、镇痛、解热及抗惊厥、抗溃疡和降压作用。

2.2应用范围分析

北赤芍的药用价值及其独特的疗效扩大了它的应用范围,主要在中成药、中药饮片、出口创汇、兽药及处方、偏方、验方等诸多领域中都在大量应用赤芍。

2.2.1中成药、新药

据有关专业媒体报道,在中医学5科、20门病症治疗的中成药中有14门、116种中成药、新药含有赤芍。据统计,我国约2000家中药厂以赤芍为主要原料开发了丸、膏、浆、冲剂、片、酒、油、散等10大类、3000余种(规格)的中成药、新药,主要品种有:人参再造丸、散风活络丹、舒心宁片、心脑康、参茸木瓜酒、追风活血膏、三宝丹、生尔发糖浆、气管炎橡胶膏、时疫瘟丸、牛黄上清丸、治伤片、跌打万花油、五行散、生肌散、妇科补丸、女胜金丹、调经活血片、妇乐冲剂、产风丸、五福化毒丸、小儿金丸、开光复明丸等。据悉,我国每年用在中成药、新药中的赤芍以15%的速度递增,总量当在5000t左右,居行业之首。

2.2.2中药饮片加工

据了解,我国约千家中药饮片加工企业在加工赤芍饮片,饮片规格较多,有普装、精装、颗粒装、统装等,年用赤芍已逾1000t。

2.2.3各类处方

我国几万家中医院所在中药处方配伍中大量使用赤芍。同时,我国城乡居民也大量将赤芍用于验方、偏方之中。据业内人士估算,我国每年用于处方、验方、偏方的赤芍至少有300t左右。

2.2.4兽药生产

据悉,我国近千家兽药生产厂有约80%的企业在兽药生产中使用赤芍,年需赤芍超过500t。

2.2.5出口创汇

赤芍是我国出口创汇的重要商品之一,自我国加入WTO以后,赤芍出口量在逐年上升,由2002年的100t上升至2008~2009年的700t左右,出口国家由30余个增加至130多个。

2.3需求量逐年增加

赤芍用途拓宽至中成药、中药饮片、处方、出口、兽药等领域,需求量呈逐年增加之势。据不完全统计,用量由2001年的1000~1200t增加至2009年的6500~7000t,10年间增长7倍左右(见表2)。

表2 2001~2012年北赤芍市场用量一览表 单位:t

从表2中看到,2001~2012年12年间赤芍用量递增幅度呈“两头小,中间大”之势,即:前五年(2001~2005年)用量每年以500 t的速度递增,递增量呈稳定之势;后5年(2008~2012年)用量仍然以每年500t的速度递增,递增量继续稳定。值得注意的是,市场用量中期(2005~2008年)的4年间,用量大幅增加,每年以1 000 t的速度递增,由此可见,这4年间是我国中成药生产、中药饮片生产、医疗用药、出口创汇、兽药生产最为活跃的时期,呈现出药材用量增加,产品销售趋旺、出口创汇增加的良好态势。

2.4库存凸显空虚

市场调查显示,从2008年起至2012年止,医药市场对赤芍的需求量每年递增500t,年用量由2008年的6000t,增长至2010~2012年的7000~8000t(预测),但供给量却呈逐年下降之势,除东北三省供给的300~600t已全产全销外,其他产地(内蒙古、河北、宁夏、甘肃、山东等)也只能供给3000t左右,两者相加总供给量仅3500t左右,与市场需求的7000~8000t相比,缺口高达3500~4500t。为保证生产经营与医疗保健之用,药厂、药市和医院年年在吃库存,导致库存被大量消化。库存最多的药市只有20~30t左右,少者仅有3~5t,而在三棵树药市只有1~1.5t左右。另据哈尔滨、齐齐哈尔、长春、沈阳、大连等三甲中医院、药材公司、药店等用户反馈信息称:库存已在快速下降,最多降至1~2t,少则也降到几百千克,赤芍之少可见一斑。目前东北三省、内蒙古、河北、山东、安徽、成都等主产地和药材市场的库存量大幅度下降,库存被吃光,产地来货日趋减少,已无大货可供。

由于野生赤芍生长周期长达4~5年,再生能力弱,产地就算3~5年内允许采挖,但货源有限,库存也难以补充。后继乏力,资源告急,已成不争的事实。

3 求大于供,价格暴涨

2000年北赤芍产销基本平衡,价格稳定在5元左右(全国平均价,千克价,下同)。进入2009年,市场由供大于求转向求大于供,缺口加大,拉升价格大幅上涨,到2009年底已涨至26元。预计2010~2012年赤芍价格还有上行空间。(见表3)

表3 2001~2012年北赤芍价格走势一览表 单位:元/kg

4 缺口加大,后市价升

猜你喜欢

今日畜牧兽医(2022年10期)2022-12-23 06:22:32

中老年保健(2022年3期)2022-08-24 02:58:54

世界科学技术-中医药现代化(2021年9期)2021-12-31 03:30:42

中国生殖健康(2020年5期)2021-01-18 03:00:06

中国生殖健康(2018年5期)2018-11-06 07:15:56

陕西中医(2018年6期)2018-08-29 00:43:08

河南畜牧兽医(2016年24期)2016-11-29 01:28:18

延河·绿色文学(2016年8期)2016-05-14 06:40:42

兽医导刊(2015年7期)2016-01-04 11:59:54

中国药理学通报(2014年2期)2014-05-09 08:22:38