用ABC分析法提高煤炭洗选企业库存管理水平

2010-11-02 08:07王晓玲

淮北职业技术学院学报 2010年5期

王晓玲

用ABC分析法提高煤炭洗选企业库存管理水平

王晓玲

(淮北矿业集团淮北选煤厂精细化管理办公室,安徽淮北 235000)

企业库存管理面临的主要难题是如何保证及时有效的供应,确定合适的库存量,降低采购和库存成本。运用ABC分析法可以有效地解决这一难题,使物资管理做到抓住重点、照顾一般,提高库存管理的效率和效益。

库存管理;ABC分析法;影响因素

从理论上讲,库存属于闲置的资源,不但不会创造价值,反而还会因占用资源而增加企业的成本,本身是一种浪费。但是对大部分企业来说,因为不具备彻底消除库存的条件,需要保持一定水平的库存,以保证生产的正常进行,因此库存不可避免。但是库存过多会形成资金积压;库存过少,又会使供应中断的风险大大增加。如何保证合适的库存量,保证物资采购计划的及时性和有效性,使“收、发、存”等工作有序进行是我们面对的主要难题。以淮北煤炭洗选企业为例,各种物资一般有25个大类、2000余个品种。如果对这些物资全部采用同等的人力物力去管理,势必造成巨大浪费。因此我们就需要有科学的库存管理,将少数的重点物资分类出来,进行重点管理,而将次要的多数物资实行一般管理,做到事半功倍。

科学的库存管理是在取得两者平衡的同时,保证供应的不间断性和资金的流动性。ABC分析法就是实现库存科学管理的方法之一。其基本原理就是把企业所需的品种繁多的物资按其重要程度、消耗数量、价值大小、资金占用等情况进行分类排队,然后分别采用不同的管理方法,以做到抓住重点,照顾一般。推行ABC分析法进行库存管理,不仅简单易行,而且可以在很短的时间内收到成效,把库存由原来的浪费变成“利润的源泉”。

一、ABC分析法简介

ABC分析法又称巴累托分析法、ABC分类管理法、重点管理法等。它是根据事物在技术或经济方面的主要特征,进行分类、排队,分清重点和一般,以有区别地实施管理的一种分析方法。

ABC分析法是1879年由意大利数理经济学家、社会学家维尔雷多·巴累托提出。

1879年,巴雷托在研究个人的分布状态时,发现少数人的收入占全部人口收入的大部分,而多数人的收入却只占一小部分,他将这一关系用图表示出来,就是著名的巴雷托图,该分析方法的核心思想是在决定一个事物的众多因素中分清主次。识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。后来巴雷托法被不断应用于管理的各个方面,1951年,管理学家戴克将其应用于库存管理,命名为ABC法。ABC分析法的基本原理可概括为“区别主次,分类管理”。它将管理对象分为A、B、C三类,以A类作为重点管理对象。其关键在于区别一般的多数和极其重要的少数。

二、ABC分析的过程

1.实施准备阶段

(1)实施ABC分析的原则

a.成本—效益原则。这是企业的各种活动所必须遵守的基本原则,任何方法,其付出的成本能够必须得到完全补偿,如果得不偿失,则该方法就没有实施的价值。企业对库存进行ABC分析同样也适用于这一原则。如果是一个规模很小、存货少的企业,不用花费太多的人力、物力就可以把库存管理好的话,就没有必要劳师动众地进行分类管理,花费不必要的精力在上面。但对煤炭洗选这样的大企业来说,库存品种上千甚至上万种,其中又能分出主要、次要,实施ABC分析就显得非常必要了。

b.“最小最大”原则。本来库存管理就是以“最小的成本求得最大效益”,而ABC分析更要贯彻这一原则。管理的本身并非重点,管理的效果才是最主要的。我们要在追求ABC分类管理的成本最小的同时,追求其效果的最优,这才是管理之本。

(2)确定ABC分类的标准

a.按项目所占库存金额分类:分别计算存货品种累积数目占品种总数的比例与其存货金额累计数所占库存总金额的比例,如:存货品种累积数约占品种总数的5%~10%,但金额占库存总金额的比例达到70%左右,设为A类;品种累积数占品种总数的20%~30%,而金额占库存总金额的20%左右,设为B类;品种累积数占品种总数的60%~70%,而金额占库存总金额的15%以下为C类。

b.按项目年消耗金额分类:分别计算每种物品年消耗金额占全部物品消耗总金额的比例,与各类物品品种数占全部品种数的比例。如:品种数占全部品种数的比例为5%~15%,年消耗金额占年消耗总金额的比例为60%~80%的列为A类;品种数占比例为15%~25%,占年消耗总金额比例为15%~25%的列为B类;品种数所占比例为60%~80%,而占年消耗总金额比例仅为5%~15%的列为C类。

c.这两种方法都适于那些存货单位比较统一或有统一计量规范,便于计算品种数目的生产企业;如不具备这两个条件中的任何一个,进行ABC分类有较大困难。在煤炭洗选企业中,有的物资计量单位是“台”(如机器设备)、有的计量单位是“KG”(如钢材),有的计量单位是“升”(如油类),在分类时会遇到困难。对此建议采取的方法是:设计一个库存单元,将各种不同的计量单位统一换算为这一统一的库存单元。

以上所述的ABC分类的标准是基于统计数字的,所谓20%或80%等并不是一个绝对值。而企业在进行实施时,如何确定这个划分界线,就需要结合自身的情况,依据适当原则选择自己的标准,所以一定要注意我们前面提出的实施前提。

2.实施进行阶段

(1)ABC分类的步骤

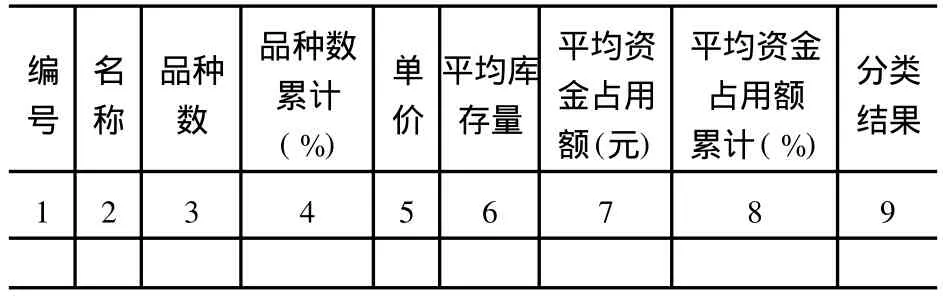

运用ABC分析,最基础也是最麻烦的工作是对全部库存物品的ABC分类。由于煤炭洗选企业属于生产、经营情况较稳定的企业,所以可以选择一年作为分析期来分析库存情况,首先从精益管理系统中调出最近一年的库存数据。有进、出、存数量、单价和金额、出入库频度和平均库存时间等,并可以在条件允许的情况下,结合原来的仓库卡片,对每一种存货制作一张ABC分析卡,如下表。把卡填好,但存货顺序号暂不填。填法如下:

表1 ABC分析卡

制作各种存货的ABC综合分析表,如下表所示:

表2 库存物品ABC分析表

绘制ABC分析图:以品种累计百分比为横坐标,以平均资金占用累计百分比为纵坐标,按ABC分析表中第四栏和第八栏数据填在坐标图上取点,并连接成曲线,绘制成ABC曲线图;再按照企业自身规定的ABC分类比例把曲线分成两段或三段。按每段中包括哪些品目来确定各种存货的分类归属,填入表二中的第九栏。笔者通过ABC分析法对淮北矿业集团淮北选煤厂的2009年全年的库存分析,结果是有60多种物资(包括:磁铁矿粉、浮选剂、油类、钢材等)占了库存总量的69%。对其需要进行重点控制。

三、ABC分析后采取的措施

通过以上的一系列措施就会把库存物品较合理地分为ABC三类或重点与非重点。但这并不是目的,把库存分成几类并不重要,关键要便于今后的分类管理。

分类完成后,下面就要结合已有的库存管理方法和各种库存控制系统模型,来对不同品种采取不同的处理方法。

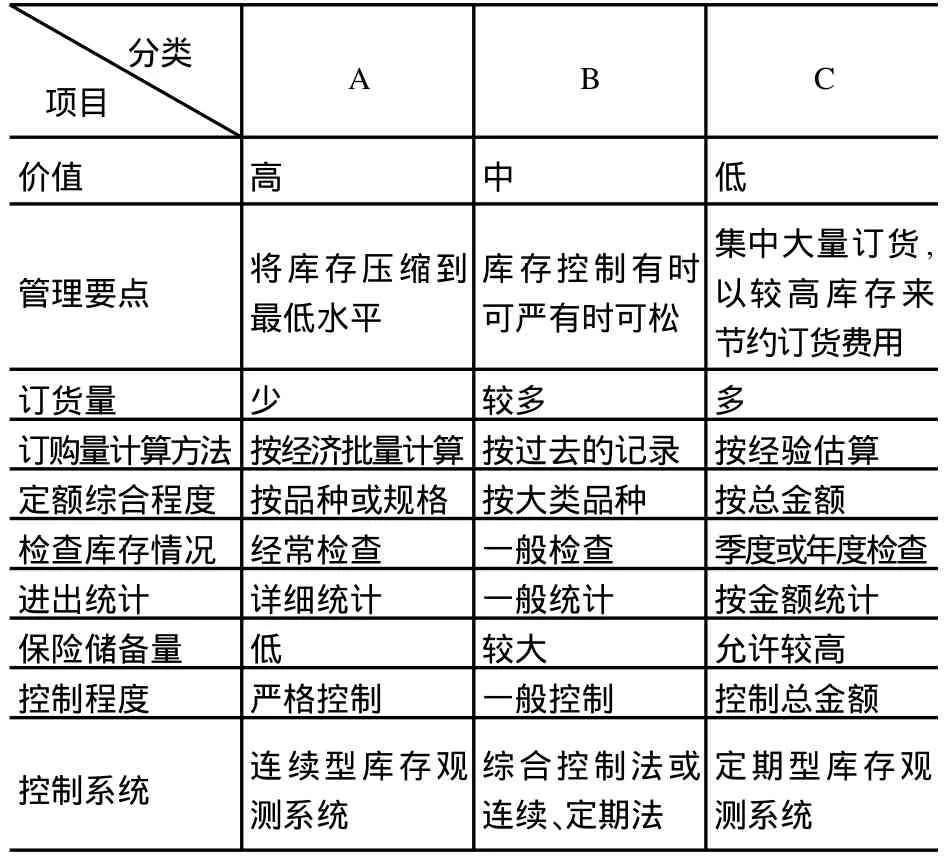

对于品种数量少而占用资金数额多的A类存货要加以重点控制。其主要措施是:精确计算每次的订货数量和再订货点;严格按照预定的数量、时间、地点组织订货;认真进行市场预测和经济分析,尽可能使每次订货量符合实际需要,力争避免多储或少储。

对于B类存货的控制不必象A类那样严格,但也不宜过于放松。一般是按大类来确定订购数量和储备金额;根据不同情况,灵活选用存货控制方法。

C类存货品种数量多而资金占用量少,故控制可粗略一点。通常的做法是,采用定量订货控制法,集中采购,并适当增大储备定额、保险储备量和每一次的订货批量,相应减少订货次数。在实际工作中,可采用“双堆法”或“红线法”进行粗略控制。

“双堆法”就是将存货分别放在两个空间中(如两堆、两箱、两桶等),当第一个空间的存货用完后,即发出订货单,并同时从第二个空间开始供货;当第二个空间的存货用完后,第一个空间的货物到货,开始供应。如此交替存货,不断往复循环。“红线法”也是一种粗放控制的方法。做法是,在存放货物的箱子上,从底部起于一定的高度处画出一条红线,红线以下的数量代表保险储备量和提前期内的需要量,当货物在供应中降至红线时,即进行订货,以便把存货恢复到原有的水平。

ABC分类管理法可以概括成下表:

表3 ABC分类管理表

总之,ABC分析法是储存管理中一种常用的分析方法,也是经济工作中的一种基本工作和认识方法。在储存管理中恰当地运用ABC分析法,对于压缩总库存量,解放被占压的资金,使库存结构合理化以及节约库管员和财务、审计和物资物理部门的管理力量都有重要意义。

[1] 柳金霞.浅析企业存货的管理[J].山西科技,2003 (03).

[2] 邹波,等.基于ABC分析法的存货管理策略研究[J].商场现代化,2008(07).

责任编辑:何玉付

F253.4

A

167128275(2010)0520138202

2010205218

王晓玲(19722),女,安徽淮北人,淮北矿业集团淮北选煤厂精细化管理办公室经济师。

猜你喜欢

淮北师范大学学报(自然科学版)(2021年1期)2021-03-19

淮北师范大学学报(自然科学版)(2020年2期)2020-06-29

福建轻纺(2017年12期)2017-04-10

海外星云(2016年7期)2016-04-27

学生天地(2016年10期)2016-04-16

现代商贸工业(2016年35期)2016-04-09

能源(2016年10期)2016-02-28

长春师范大学学报(2014年8期)2014-07-01

中国期刊年鉴(2013年0期)2013-02-16

中国乡镇企业会计(2011年3期)2011-10-25