外资并购国有股权溢价的影响因素分析

----基于2002—2007年沪深A股上市公司的实证研究

2010-09-26 02:29:50姚海鑫

东北大学学报(社会科学版) 2010年3期

姚海鑫,于 健

(辽宁大学商学院,辽宁沈阳 110136)

一、 问题的提出

随着中国加入WTO及对外资开放政策的变化,中国经济持续高速增长和发展空间引起境外投资者的广泛瞩目,近年来外资并购我国国有企业或上市公司的案例越来越多*① 外资并购是指外国投资者通过兼并和收购的形式而取得企业的控制权和经营权的行为。根据我国现有法律法规的规定,外资并购的方式可分为资产并购和股权并购,其中,股权并购是指外国投资者协议购买境内公司股东的股权或认购境内公司新增股份。本文的外资并购是指股权并购。。外资并购我国上市公司股权特别是国有股权时,并购价格经常成为社会各界广泛关注的焦点。从财务学角度来看,并购溢价是并购方支付的高于被并购企业资产价格的部分,并购溢价代表并购方对并购以后发生协同效应的预期,并购者愿意付出溢价是因为并购者对并购后的预期价值大于各自独立时预期价值的总和。国外学者对股权转让溢价影响因素的实证研究始于上世纪的70年代,学者们从公司自身状况、产权性质、控制权转移等多个角度对股权转让溢价的影响因素进行了研究。目前,股权溢价的影响因素问题已经引起了国内外学术界的广泛关注,并取得了相应的研究成果。

关于并购溢价的影响因素问题,国外学者进行了大量的研究,较有代表性的研究有:Nielsen和Melicher运用多元判别方法对影响因素进行识别,发现相对市盈率、主并企业主营利润比率、预计并购前后每股收益变化百分比和预计并购前后现金流比率等四个因素对并购溢价有显著的影响[1-2]。前两个因素的判别系数为正,后两个因素的判别系数为负。Ferris等研究了现金并购的溢价与多种解释变量之间的相关关系,通过对50个现金并购案的回归估计,得出了现金溢价模型的经验参数估计[3]。他们认为被并企业股权越分散,并购溢价就越高;主并企业的相对谈判地位越强,支付的溢价越低;而且这两个因素的作用在统计意义上是显著的。Gondhalekar等选择1973—1999年美国纳斯达克的现金并购为样本,同时考察了主并公司和被并公司的数据,结果发现并购溢价呈逐年减少的趋势,并且跨行业并购溢价远低于同业并购,过度投资的企业倾向于支付更高的溢价,主并企业的自由现金流、被并企业的每股收益与并购溢价正相关,同时还发现企业的规模同并购溢价之间存在联系[4]。Raman等选择了1977—2005年美国4716家上市公司为样本,研究了目标公司的盈余质量与并购溢价的关系,发现盈余质量与并购溢价正相关,而且这种相关关系的强弱随着企业产权的性质不同而发生变化[5]。Bargeron等研究了1980—2005年发生的私人企业并购和公共企业并购案例,结果发现在对公共公司进行并购时,私人并购者所支付的平均并购溢价为35.02%,低于公共并购者的46.5%[6],这进一步证明产权性质是决定并购溢价的一个主要因素。

国内学者关于并购溢价影响因素的研究尚属于起步阶段,实证研究成果并不多见。朱宝宪、朱朝华以1998—2001年之间完成的11起并购作为研究的样本,分析了影响并购价格的多个因素,得出了结论:在股市大盘相对弱市、主并公司股价相对较高、负债/资产比率相对较低、现金流相对较充分时进行并购可以有效地降低并购支付价格[7]。潘琰选择2002—2003年138宗国有股权有偿转让为研究样本,结果发现控股权与并购溢价正相关,净资产、总股本与并购溢价负相关[8]。姚海鑫、刘志杰以1995—2008年外资成功并购境内上市公司国有股权案例为研究样本,通过因子分析法对外资并购国有股权定价的财务影响因素进行了实证分析,得出了结论:市场评价因素、成长因素和负债因素是影响外资并购国有股权定价的三个主要因素[9]。此外,李裕凤以外资并购上市公司案例为基础,对外资并购我国上市公司的动因、模式及目标公司的特征进行了归纳分析[10],但未能作进一步实证检验。

综上所述,国内目前关于并购溢价尤其是外资并购溢价影响因素的实证研究还很少见,这一领域还有很多问题值得研究和探讨。本文运用实证分析方法,以主并企业的产权性质为视角,研究外资并购国有股权溢价的影响因素,以期能够为外资并购上市公司国有股权的定价理论提供实证支持。

二、 研究设计

1.要求证的假设及其依据

影响外资并购定价的因素主要包括主并企业和被并企业的财务因素和非财务因素两方面。由于数据收集所限,无法获得外资并购方全面而准确的财务数据,本文主要依据出售股权的国有企业及相应上市公司的数据。根据已有的研究成果和并购相关理论,笔者认为可能影响并购溢价的主要因素如下[注]考虑到影响因素量化的可能性,此处涉及的影响因素并不包括那些本文无法量化的因素,诸如谈判能力等。:

(1) 盈利能力

盈利能力是衡量一个企业价值创造的重要指标,是传递公司价值的重要信号,是资产定价时必须考虑的因素,也是已有文献普遍认为的并购定价影响因素之一。本文也将被并公司的盈利能力作为影响并购溢价的因素,我们选择每股收益、净资产收益率、总资产收益率和销售利润率这四个指标作为替代变量。Gondhalekar等认为被并企业的每股收益与并购溢价正相关[4]。显然,对于业绩优良的上市公司和绩差公司,外资给出的并购溢价会有明显的差异。因此,本文提出研究假设H1:盈利能力与并购溢价存在正相关关系。

(2) 二级市场表现

资本市场的核心功能之一是价值发现,随着我国资本市场不断发展和完善,资本市场定价功能也越来越得到体现。从企业上市开始,大量的市场参与主体对企业进行调研和评估,尤其是机构投资者之间的不断博弈形成了相对公允的价格。2007年6月30日,国务院国资委、证监会公布的《国有股东转让所持上市公司股份管理暂行办法》规定:国有股东协议转让上市公司股份的价格应当以上市公司股份转让信息公告日(经批准不须公开股份转让信息的以股份转让协议签署日为准)前30个交易日的每日加权平均价格的算术平均值确定,但不得低于该算术平均值的90%。从此,国有股东转让所持的上市公司股份,其转让价格按市场定价原则确定,上市公司股票在二级市场的表现将直接成为外资并购定价的参考。本文以市盈率、市净率、Tobin’q来代表公司股票的二级市场表现,并提出假设H2:被并公司股票的二级市场表现与并购溢价存在正相关关系。

(3) 市场周期

经济周期的变化和资本市场的牛熊转换是每一个资本市场参与者无法回避的系统性风险,而且每一次调整都是产业和企业竞争格局的重新洗牌和调整。国内外不少研究已证明,二级市场的周期波动将会影响企业的并购方式和并购溢价。因此,本文提出假设H3:被并股权所属资本市场处于牛市时,外资将支付更高的并购溢价。

(4) 资产营运能力

营运能力反映公司的资产管理效率,即公司运用资产创造销售收入的有效程度。主要指标有总资产周转率、流动资产周转率及固定资产周转率等。就市场竞争角度和企业并购的目的而言,企业若要达到较高资产收益率,主要是通过提高企业的资产营运能力来实现。同样,在企业并购的过程中,具有较好的资产营运能力的企业将获得更高的溢价。本文用总资产周转率来代表企业的资产营运能力,并提出假设H4:资产营运能力与外资并购溢价之间存在正相关关系。

(5) 企业成长能力

企业成长能力是指企业未来的发展前景及潜力,反映企业发展能力的主要财务指标有:主营业务增长率、总资产增长率、利润增长率、净资产增长率等。这些指标越高,表明企业未来的发展能力越强。本文采用主营业务增长率、总资产增长率两个指标作为衡量依据,并提出假设H5:企业成长能力与外资并购溢价之间存在正相关关系。

(6) 负债比率

一般来说,负债比率较高的企业缺乏足够的资金用于能够提高公司价值的项目上。同时,由于债务契约的硬约束,高负债企业将面临更大的破产风险,使企业价值受到毁损。另一方面,负债比率过低,说明企业没有充分利用财务杠杆带来的好处,不利于企业价值的提升。但就外资并购溢价而言,我们认为负债比率总体上同溢价呈负相关关系,用资产负债率来代表负债比率。因此本文提出假设H6:负债比率与外资并购溢价之间存在负相关关系。

(7) 被并公司控制权

国有股权转移往往伴随着公司控制权的转移,而控制权具有私人收益和共享收益。因此,伴随控制权转移的并购国有股权溢价往往较高。除了伴随控制权的私人收益和共享收益外,中国上市公司的非流通股至少拥有比流通股高得多的股利回报、增发配股带来的资本增值、股权转让溢价、预期的全流通增值等投资价值。同时,外资在并购后的股权比例直接影响它向目标公司转移资源的动力和能力,外资的股权比例越高,控制力越强,资源成功转移所带来的收益必然越大,动力也越强。因此,本文将公司控制权作为影响外资并购溢价的因素之一,并提出假设H7:控制权转移与外资并购溢价存在正相关关系。

(8) 行业因素

主并企业和被并企业是否属于同一行业也是影响并购溢价的重要考虑因素。如果属于同业并购,由于存在行业内的竞争关系,被并企业的管理层必然要求更高的成交价格来阻止并购的发生;同时,同业并购中的主并企业不须要重新构建企业的主营业务,能节约大量的整合成本,同业并购更容易实现企业的协同效应。反之,跨行业并购就需要更高的整合成本,将面临更大的经营风险。Gondhalekar等研究发现跨行业并购溢价远低于同行业并购的溢价[4]。因此,本文提出假设H8:外资同业并购须要支付更高的并购溢价。

(9) 隶属层级

出售上市公司国有股权的国有企业隶属不同层级的国有资产管理委员会,由于国有资产管理的委托代理关系较为模糊,使得各级国资委积极管理的意愿很可能随着代理层级的增加而不断减少。在外资并购国有股权定价谈判问题上,代理成本问题所表现出来的现象可能就是中央直属的国有企业比地方政府管理的国有企业有更为积极的谈判动机,并更可能获得更高的并购溢价。本文提出假设H9:国有企业隶属层级与外资并购溢价之间存在正相关关系。

2.数据来源

本文首先选定了2002—2007年完成的外资并购我国A股上市公司国有股权的案例为研究样本,之所以这样选择主要基于以下几方面考虑:①2002年11月4日以证监会、财政部等联合发布《关于向外商转让上市公司国有股和法人股有关问题的通知》为标志的外资并购政策的松动和规范,拉开了外资并购的序幕,大量的外资并购案例也正是从2002年开始的。②2002—2007年我国股市经历了一轮完整的熊牛交替过程,为研究资本市场周期影响创造了有利条件。③2002年以后,我国会计准则建设已经形成比较完整的体系,股权分置改革逐步完成,上市公司治理结构日趋完善,为我国上市公司会计信息质量的提高提供了有力保证。因此,本文将研究的时间窗口选定为2002—2007年。

在选定的样本中,本文剔除了非现金并购的案例、通过控股股东被外资企业收购使得上市公司变成外资企业的案例,还剔除了涉及金融类上市公司的并购以及其他无法获得全面数据的并购案例,最后得到40宗并购案例样本。样本所取数据来源于Wind数据库,数据加工采用了SPSS 11.5软件。

3.数学模型

根据上述假设,我们构建如下模型:

P=a0+a1EPS+a2ROE+a3ROA+a4PR+

a5PE+a6PA+a7Tobin'q+a8MC+

a9AT+a10ΔNA+a11ΔS+a12AL+

a13CR+a14Ind+a15RH+μ

(1)

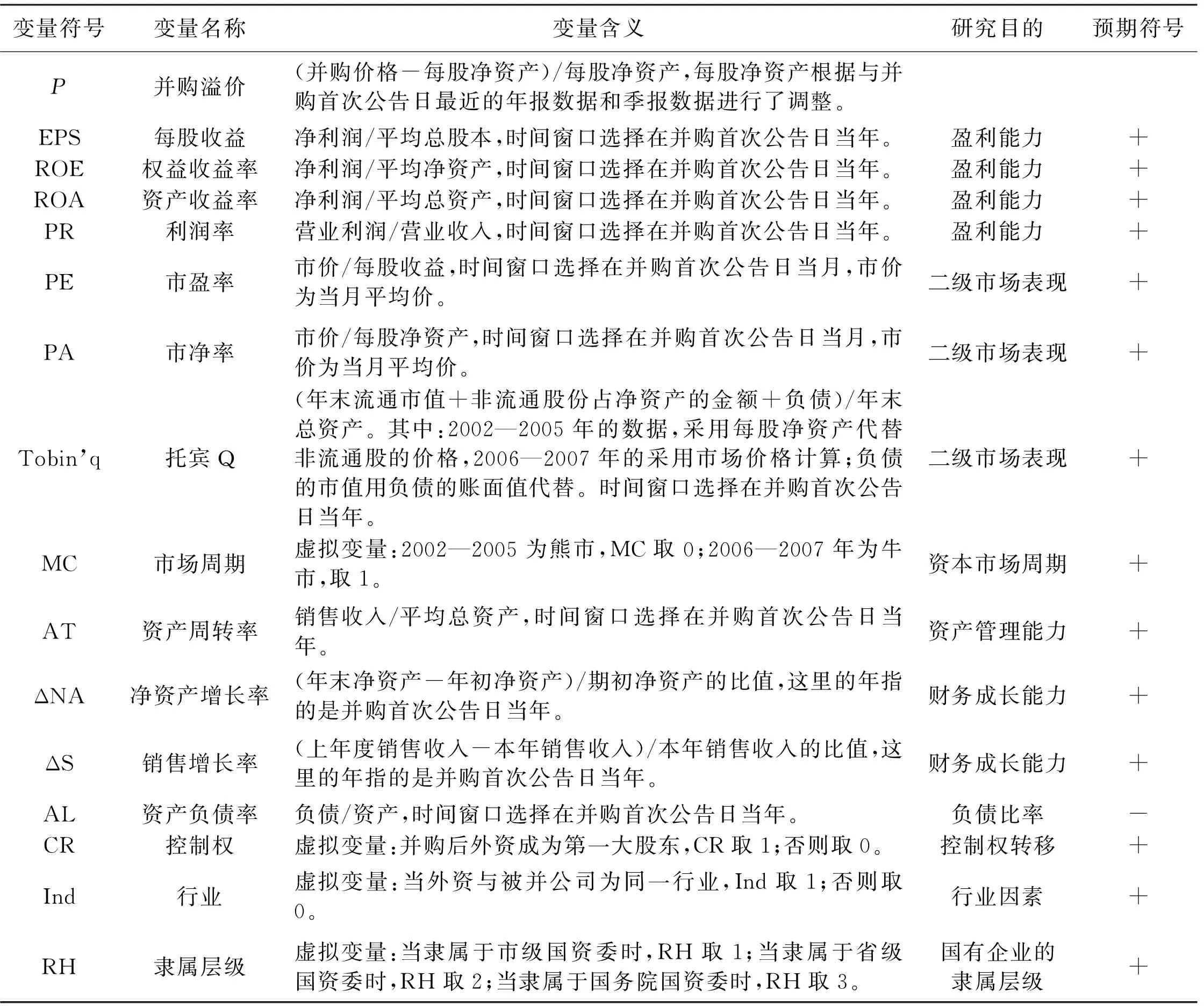

公式(1)中a0为常数项,a1,…,a15为各变量的系数,μ为随机扰动项,其他各变量的含义见表1。

表1 变量定义表

三、 实证检验

1.描述性分析

为了对外资并购的基本特征有一个概括的了解,本文对样本数据作简单的描述性统计分析。表2为外资并购溢价的时间分布情况。

从表2可以看出,外资并购我国国有股权溢价在2002—2007年间经历了一个从大到小再到大的过程,而并购数量则呈先增加后减少的状态,总体表现为外资在高溢价时进行的并购较少。外

表2 样本外资并购溢价统计表

资并购的溢价与数量基本与我国股市在这一段时期牛熊交替的特征相吻合。2004—2005年,是我国股市最为低迷的一段时间,外资并购溢价甚至出现了负值,出现这样结果的主要原因是由于公开拍卖ST上市公司股权而形成的,比如2004年中信泰富通过公开拍卖的形式获得大冶特钢的28.18%股权,成交价为2.29元/股,而当时每股净资产为3.6元,市价为5.5元/股,溢价比率为-38%。2005年开始股权分置改革后,外资并购上市公司股权的案例的数量不断增加,并购溢价呈显著上升的态势,这一方面是由于这一时期外资并购的公司多为绩优公司,另一方面,随着全球资本市场步入牛市,并购溢价不断攀升也是大势所趋。尤其是2007年6月30日《国有股东转让所持上市公司股份管理暂行办法》出台后,国有股东协议转让上市公司股份的价格应当以上市公司股份转让信息公告日前30个交易日加权平均价为依据,而当时市场上股票的普遍高价使得这一时期的被并购公司股东获利匪浅。以盐湖钾肥(000792)为例,2007年中化化肥(香港)以每股47.79元的高价收购了18.49%的国有股权,而当时账面的每股净资产仅为2.7元/股,溢价高达1650%。在此后的外资并购上市公司国有股权中,以市场价格为导向的并购价格已经代替了账面净资产,资本市场的价值发现功能得到了进一步的体现。

通过基本的描述统计发现,波动幅度最大的变量是PE,这说明被并公司业绩的差异幅度较大,另外ROE、ROA指标略低,Tobin’q均值为1,这都说明外资并购的上市公司的业绩并不十分优良,通过收购ST公司、以股权拍卖的形式获得壳资源、绩差公司股权的外资不在少数。CR、Ind的均值分别为0.54、0.61,说明外资并购我国上市公司国有股权发生控制权转移的并不多,主要为同业并购。

2.相关分析

本文利用SPSS 11.5软件计算了各项指标与并购溢价之间的Pearson相关系数和Spearman相关系数,见表3。

通过表3可以看出,与并购溢价P相关程度较高的有EPS、ROA、PR等反映盈利能力的指标,以及PA、 Tobin’q等反映二级市场认可程度的指标。这说明,外资并购国有企业股权定价过程中参考的主要财务影响因素是企业的盈利能力和国内资本市场对该公司的定价。因此,我们可以认为H1、H2成立。

对于Spearman相关系数而言,ROE、MC、AL、Ind、RH等指标也存在一定相关性,其中AL与P负相关,其他变量与P正相关。这说明:资本市场处于牛市时的并购,外资须要支付更高的溢价;并购资产负债率较高的公司时,外资支付的溢价较少;行业因素成为解释外资并购溢价的影响因素之一,同业并购须要支付更高的溢价;国有企业隶属于越高层级的国资委,越可能获得更高的并购溢价。所以,H3、H6、H8、H9成立,而资产运营能力AT和企业成长能力ΔNA、ΔS指标则与并购溢价没有显著的相关性,H4、H5没有得到检验。同时我们也没有找到控制权CR与并购溢价之间的关系(H7),这其中的原因主要是样本中控制权发生转移的并购案例多出现在绩差的ST公司,所以就出现了尽管控制权发生转移,但溢价不高的现象。

注: **、*分别表示在1%和5%水平上显著。

3.回归分析

结合相关分析的结论,并考虑变量之间存在的共线性,本文利用最小二乘法得到了公式(1)所表述的回归方程,结果见表4中的模型6。

从模型6的结果可以看出,MC、EPS、Tobin’q通过了显著性检验,其他变量尽管没有通过显著性检验,但其回归系数与预期符号的方向是一致的。本文进一步采用“逐步回归法”对回归模型的解释变量项进行估计。在估计时,尝试对公式(1)所表述的模型6进行变化,研究中我们没有发现残差、自相关和共线性的异常情况,结果见表4中的模型1。从模型1的结果可以看出,MC、EPS、Tobin’q三个变量对并购溢价的影响是显著的,而且回归估计的拟合度较高,调整后的R2达到了0.563,与模型6的拟合效果相比有了一定的改善。

表4 回归分析汇总表

注: ①**、*分别表示在1%和5%水平上显著;括号内数据表示T统计量;②模型1为逐步回归得到的方程,模型2~4为考虑变量交互作用的回归方程,模型5为EPS的曲线回归方程,模型6为多元线性回归方程。

为了提高模型的解释效果,考察变量之间的交互作用对并购溢价的影响,我们仍利用逐步回归的方法,对全部解释变量和交叉项进行回归,得到了6个回归方程,但发现有的方程变量之间存在较强的共线性(膨胀因子大于10),经过剔除,将得到的回归结果归纳为表4中的模型2、3、4。不难看出,模型的整体统计效果得到了显著的改善,模型3和模型4调整后的R2达到了0.7以上,交叉项的作用是显而易见的。模型2中MC·EPS的系数为4.754,具有较大的T值,说明资本市场处于牛市周期且公司业绩较好时,国有股东可以获得更高的外资并购溢价;模型3和模型4中的交互项也具有类似的道理。这也进一步说明:公司业绩、资本市场所处周期和上市公司二级市场的表现是影响外资并购溢价大小的主要影响因素。

在建模过程中通过观察P与EPS的散点图发现,它们之间的关系虽然总体上呈现线性关系,但也有P随EPS先增加、后减少、再增加的现象,为此,本文利用三次曲线对P与EPS之间的关系进行拟合,结果见表4中的模型5。模型5说明外资并购溢价对于业绩极差、业绩极优的公司较为敏感,对业绩位于中游的公司则没有太大差异,因此对业绩一般的公司进行并购时,外资更可能考虑其他因素进行定价决策。

四、 结论与展望

通过以上的研究与分析,本文可以得出以下结论:外资并购我国国有股权溢价在2002—2007年间经历了一个从大到小再到大的过程,平均溢价率较高。盈利能力、资本市场所处周期和上市公司二级市场的表现是影响外资并购上市公司国有股权溢价大小的主要因素。外资并购溢价对于业绩极差、业绩极优的公司较为敏感,对业绩位于中游的公司则没有太大差异,此时其他因素将成为进行定价决策的依据。在并购资产负债率较高的公司时,外资支付的溢价较少;外资同业并购支付的溢价更高;外资并购支付的溢价会随着国有企业隶属等级的增加而增加,国有股权并购的代理成本问题较为明显。随着我国资本市场的不断完善和发展,外资并购定价的基础从资产导向型向市场导向型转变,我国资本市场的定价功能将得到进一步体现。

本文的研究局限主要是由于数据获取原因,无法研究外资企业和出售股权的国有企业双方的财务数据,使得从主并公司与被并公司双重角度进行研究的设想没能实现。笔者对未来研究提出以下几点建议:①围绕政策变化分析政策出台前后股权转让溢价的变化及其趋势;②研究私人并购、国有并购和外资并购之间的溢价差异,分析主并公司和被并方式双方产权性质对并购溢价的影响;③研究会计信息质量、盈余管理等上市公司会计因素对外资并购溢价产生的影响。

参考文献:

[1]Nielsen J, Melicher R. A Financial Analysis of Acquisitions and Merger Premiums[J]. Journal of Financial and Quantitative Analysis, 1973,3:139-148.

[2]Nielsen J, Melicher R. Financial Factors That Affect Acquisition Prices[J]. Review of Business and Economic Research, 1978,8:96-106.

[3]Ferris K, Melnik A, Rappaport A. Cash Tender Offer Pricing: An Empirical Analysis[J]. Mergers and Acquisitions, 1977,12:9-14.

[4]Gondhalekar V B, Sant R R, Ferris S P. The Price of Corporate Acquisition: Determinants of Takeover Premia[J]. Applied Economics Letters, 2004,11:735-739.

[5]Raman K, Shivakumar L, Tamayo A. Targets’ Earnings Quality and Bidders’ Takeover Decisions[D]. London:London Business School, 2008.

[6]Bargeron L L, Schlingemann F P, Stulz R M, et al. Why do Private Acquirers Pay so Little Compared to Public Acquirers?[J]. Journal of Financial Economics, 2008,89:375-390.

[7]朱宝宪,朱朝华. 影响并购溢价的因素分析[EB/OL]. [2009-10-29]. http:∥www.mareview.com:81/news.php?id=152.

[8]潘琰. 国有股权转让研究[M]. 北京:科学出版社, 2007:18-42.

[9]姚海鑫,刘志杰. 外资并购国有企业股权定价财务影响因素的实证分析[J]. 中国软科学, 2009(10):133-141.

[10]李裕凤. 外资并购我国上市公司的定价问题研究[D]. 杭州:浙江工业大学经贸管理学院, 2007:42-45.

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:42:00

中国外汇(2019年17期)2019-11-16 09:31:16

证券市场红周刊(2019年37期)2019-10-09 00:48:03

中国外汇(2019年7期)2019-07-13 05:44:50

中国外汇(2019年21期)2019-05-21 03:04:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

甘肃农业(2017年3期)2017-04-22 08:24:18