基金风格类别变化的实证研究

2010-09-26 05:38:18龙振海

东北大学学报(社会科学版) 2010年2期

龙振海

(上海交通大学安泰经济与管理学院,上海 200052)

随着国家超常规发展机构投资者战略的推行,机构投资者在我国资本市场上的规模越来越大,其影响力显著增强,逐渐成为了理论界研究的热点。通过对近年来研究机构投资者的国内文献进行梳理发现,有关机构投资者作用效果的研究结论却大相径庭。一部分学者认为机构投资者起到了稳定资本市场和改善公司治理的作用,然而另一部分学者却否认机构投资者积极的治理作用。为什么对同样的研究对象会得出不同的实证结果呢?美国著名的学者Bushee(1998)[1]给出了研究结果分化的原因,指出由于机构投资者是一个有着复杂结构的集合体,单纯研究机构的整体很难发现其本质的作用。以上的国内研究分歧主要在于对机构投资者的内部结构认识不清所致,或者以整体作为研究对象,或者以不恰当的简单定性分类为研究基础,因此,掩盖了不同类型机构投资者的作用差别,导致了矛盾的研究结论。

机构投资者的分类是一项基础性的研究,从根源上制约着对机构投资者的研究深度。基于此,本文系统全面地研究我国机构投资者的内部类别构成,并且考察我国机构投资者的风格类别变动趋势,以期为以后的研究提供基础,从而在一定程度上统一现有的研究结果,发现机构投资者在我国的本质作用。

一、 文献综述

本文通过对国内外相关文献进行梳理,发现机构投资者的类别大致可以分为定性和定量两个研究层面。就国外的研究来看,早期研究主要集中在定性方面,代表性的分法有五种:第一种主要是根据机构投资者是否与持股公司存在业务联系和利益冲突,将机构投资者分为“压力敏感型”、“压力抵制型”与“压力不明确型”。其中,“压力敏感型”指与持股公司存在密切利益关系,并对管理层有损公司价值的行为不积极采取行动的机构投资者,例如银行和保险公司等;“压力抵制型”与“压力敏感型”形成鲜明对照,该类机构投资者会对管理层的不当行为积极实施否决权,例如公共养老基金、捐赠基金等;“压力不明确型”的机构投资者则居于前两种之间,行动特征不明显,例如公司养老基金、投资咨询公司等[2-3]。第二种是根据信托责任的大小来进行划分,具体分为银行信托、养老和捐赠基金、保险公司以及投资顾问(包括共同基金)(Bushee,2001)[4]。这四种类别的信托责任是由大到小,因此在不同的压力之下形成了差异化的风格类别。第三种是戴维斯和斯泰尔(2005)根据机构投资者风险承受方式的不同,划分为养老基金(包括固定收益基金和固定缴费基金)、人寿保险公司(包括有担保收益和无担保收益的人寿保险)和共同基金[5]。其中,固定收益养老基金和具有担保收益的人寿保险的风险由发起公司和承保人承担,而固定缴费养老基金、无担保收益的人寿保险和共同基金的风险由投资者个人承担。第四种主要是依据机构投资者对长短期收益的重视程度,划分为做短线的机构投资者类型和做长线的机构投资者类型[1]。最后的一种划分是学者Monks和Minow(1995)根据研究的需要将机构投资者分为高持股的机构、富有经验的机构等[6]。纵观定性的类别划分客观性不强,主要是基于文章研究的需要,以目的为导向的分类方法,不同的文章表现出很大的分类不一致性,这就客观上会造成不同的研究结果[7]。为了解决这种混乱的研究局面,著名学者Bushee将统计学的方法引入到机构投资者的类别研究当中,逐渐形成了一种客观的定量分类模式,开创性地提出了一种横截面聚类方法[6]。其主要的分类依据是机构投资者的截面风格特征,具体包括投资组合的多样化水平、变动程度与交易量对当期盈余的敏感度三类指标,然后运用因子分析和聚类分析的方法把机构投资者分为短期投资型、长期投资型以及准指数型。这种分类观点的提出在国外产生了较大的影响,之后有许多研究者都采用以上的横截面聚类方法。

国内关于机构投资者的研究起步较晚,有关机构投资者类别划分的基础性问题尚没有得到学术界高度重视。现有的国内研究基本上以定性分类研究为主,定量研究比较少,尚处于探索当中。由于国内机构投资者总体当中基金占据了绝大部分的比例,因此对机构投资者分类研究主要是考察基金的类别问题。在定性方面,主要有两种分类方式:一种是按照中国证监会的分类体系将基金分为股票型基金、债券型基金、货币市场基金以及混合基金;另外一种是直接按照基金招募说明书中宣称的类型来分类。相对来说,后一种的分类主要应用在国内的基金评级机构和一些早期研究基金方面的文章当中。在借鉴国外的机构投资者分类研究的基础上,我国学者也开始了初步的定量探索。比较有代表性的研究有:张经孟(2003)[8]借用了Morningstar的分类方法,针对有两年完整数据的20只基金,选取市盈率和市净率与整个股票市场的相对比重所组成的复合指标作为风格值,确定每只基金的具体分类。徐迁等(2003)[9]在借鉴美国投资公司协会(ICI)的基金分类体系的基础上,提出我国的基金分类标准,并且运用多元统计分析中的因子分析、聚类分析等统计技术进行探索性研究,创造性地将定量分析方法应用于基金分类问题。 罗真(2004)[10]运用因子分析和聚类分析等多元统计方法,利用2002年以前成立的50只封闭式基金在2002年度的相关数据,考虑收益、风险、流动性、资产配置、投资风格、选股思路以及成本费用等7个因素, 把样本基金分为了两类(指数基金和非指数基金)。杨朝军等(2004)[11]在对以前学者的研究方法进行总结的基础上,对中国证券投资基金的风格类别进行了研究,发现大多数基金背离了基金招募说明书中约定的风格类别。周铨等(2006)[12]运用了因子分析和聚类分析的方法,基于两种分类指标,即投资对象和投资理念,对基金进行了系统的分类研究,研究发现证券投资基金类别趋同现象严重,并且实际风格类别与宣称风格类别有较大差异。

由以上文献可以看出,国外的研究比较早,已经形成了较为完善的机构分类体系,然而纵观我国的基金分类研究,尚没有形成完善的分类体系,定性分类多,定量分类少,在研究基金分类的几篇定量研究文献中,普遍存在分类指标单一、研究样本少、分类结果不确定等问题。这些问题在一定程度上削弱了机构投资者分类研究的价值。基于此,本文在借鉴已有文献的基础上较为全面地选取多项分类指标,运用截面横向分类方法对2006—2008年的全部基金进行详细分类,并且研究基金实际类别的变动趋势,从而为以后研究提供一个良好的研究基础。

二、 研究假设与设计

1. 研究假设

在我国机构投资者主要以基金为主,并且现有的国内研究也基本上以基金为研究对象,因此,本文机构投资者的界定也遵循以上规范。已有的国内外文献已经形成共识----机构投资者存在风格类别年度间变化,并且现有的研究理论认为市场预期、前期业绩排名和治理结构(这里主要指基金经理的变更)是机构投资者策略风格变化的主要原因。机构投资者作为持股比例高的流通股东,其本身要比个人投资者更加理性,表现出更加成熟的投资理念。在机构投资者有限理性的假设下,富有经验的机构投资者可能会利用每次有利环境的变化,考虑成本收益的原则,改变自身的投资策略,进而表现出随机的风格类别变化现象,因此,提出假设1:基金的投资风格不但在年度间表现出变动的现象,而且在年度内同样会存在投资策略风格的改变。

假设1表明基金风格类别变动现象的随机存在, 而它们在公告中的宣称类型却保持不变, 可以合理预期,基金的实际风格类型将与宣称类型不一致。 从短期来看, 由于机构投资者本身生存、发展的压力, 表现的是一种投机获利的心理, 将促使其积极变动投资风格以迎合外界压力的需求, 因此很可能造成短期的误判概率增加(即实际风格类别与宣称风格类别不一致的概率); 从长期来看,体现的是机构投资者战略性的资产配置能力, 而战略性的策略已经先期在公告中说明, 对于那些具有长期战略眼光和预测能力的机构投资者,可能表现出长期风格类别回归的趋势(实际风格类别与宣称风格类别一致概率提高)。 基于以上分析,提出假设2: 在其他条件相同的情况下, 以基金宣称的投资风格作为初始类别, 与实际风格分类相比较, 各年度间类别变动有显著差别。 短期基金类别变动程度高, 长期基金类别变动程度低。

2. 研究设计

(1) 样本选择

本文以2006—2008年中国所有的投资基金作为研究对象,其中,样本的横向分类指标选取的是2006—2008年间的半年度数据。样本筛选遵循以下原则:①选取在2006年1月1日之前设立以及存续期超过2008年12月31日的所有基金,之所以这样选取是为了保证样本数据的完整性;②剔除研究期间内相关数据缺失的基金,最终得到研究样本基金189只,其中成长型最多(54只),保本型最少(2只)。本文中样本分类的指标数据分别来自wind金融数据库、港澳资讯金融数据库、上海财汇金融数据库。

(2) 基金风格类别变动的研究设计

本文运用了截面横向分类方法,该方法首先选取能够反映基金投资风格的影响指标,然后运用统计上的聚类分析方法进行分类。如果不同比较期间的同一只基金的类别归属发生了改变,那么就定义为基金的风格类别发生了变动。

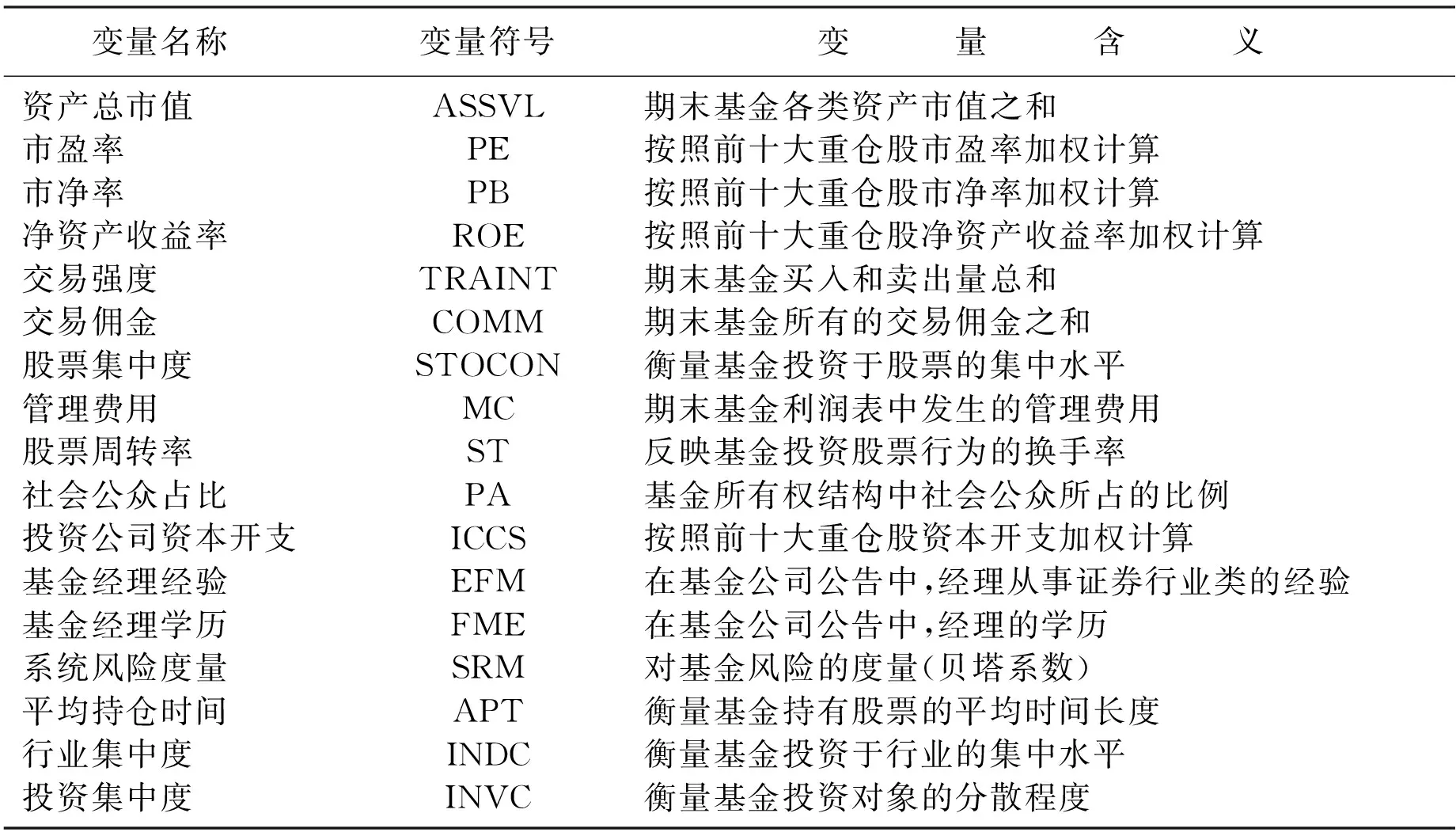

具体从三个方面选取影响基金风格类别的指标:第一个方面是基金的投资对象。不同的金融投资资产风险收益是各不相同的,将基金投资于不同的金融投资资产就体现出其本身的投资风格的偏好。第二个方面是基金的投资理念,确切地讲可以表示为基金本身的投资策略和投资行为上的某些特征。比如说持有股票资产做短线的理念和做长线的长期战略的理念就属于不同的投资风格表现。在资本市场上的投资者不管是规模大的机构投资者还是一般的个人投资者都会表现出不同的行为偏好,体现在现实市场上就是投资策略和投资行为的某些差异化的特征,因此可以从投资的策略和行为上来划分基金的投资风格。最后一个方面是基金本身的结构问题。依据产业经济学关于结构、行为和绩效的理论,结构决定行为,而行为又会促成绩效。因此,基金风格的差别本质上是基金的结构起着根源性的作用。依据现有的理论文献[13-15],本文从以上三个方面选取了17个指标作为基金分类的基础指标。具体的指标名称和含义详见表1。

分类指标选取之后,考虑到各指标之间存在一定程度的相关性,直接进行聚类可能会对结果产生不利影响,所以本文首先利用因子分析的思想,对这些指标提取几个主因子,消除指标之间的相关关系,变多个有较强关联的变量为少数几个因子,同时又不损失大量的原始信息含量。由于该方法建立了因子模型,每个因子都可以表示为原始变量的线性组合,通过因子旋转的方法可以找出每个主因子的实际含义。此外,为了排除指标量纲的影响,在对原始变量进行因子分析之前进行了相应的标准化处理。接着根据得出的几个主因子就可以对所有的样本基金进行聚类分析。本文所采用的聚类分析方法就是根据计算出的n个主因子构成一个n维空间向量,选取一定的距离计算方法进行迭代聚类[注]该方法称为聚类分析的k均值法,具体做法是:首先选取一组聚类种子,然后按照定义的距离的远近把所有样本归类。由于样本量大,聚类的结果对初试种子的选择和观测值的顺序是不敏感的。。其本质思想是:首先把参与分类的每只基金都单独作为一类,然后根据两类之间距离的远近逐步合并,直到合并为一大类为止。

表1 基金分类变量指标说明表

(3) 贝叶斯判别分析设计

判别分析是对样本进行分类的一种多元统计分析方法。与聚类分析法不同的是,该方法是在已知有多少类以及都是些什么类的情形下对观测样本的判断。这里使用的误判分析,指在已知研究对象具体类别以及相应分类指标的基础上,根据统计分类规则,对任意一个新的观测样本进行类别划分并计算误判概率的方法。本文的分类规则选取的是贝叶斯判别方法,贝叶斯判别思想是根据先验概率求出后验概率分布,并根据后验概率分布作出统计推断。本文就是利用判别分析的思想,以基金公告的类型为初始类别,然后考察不同年份各只基金的类别,进而发现类别变动的实际趋势。

三、 实证结果与分析

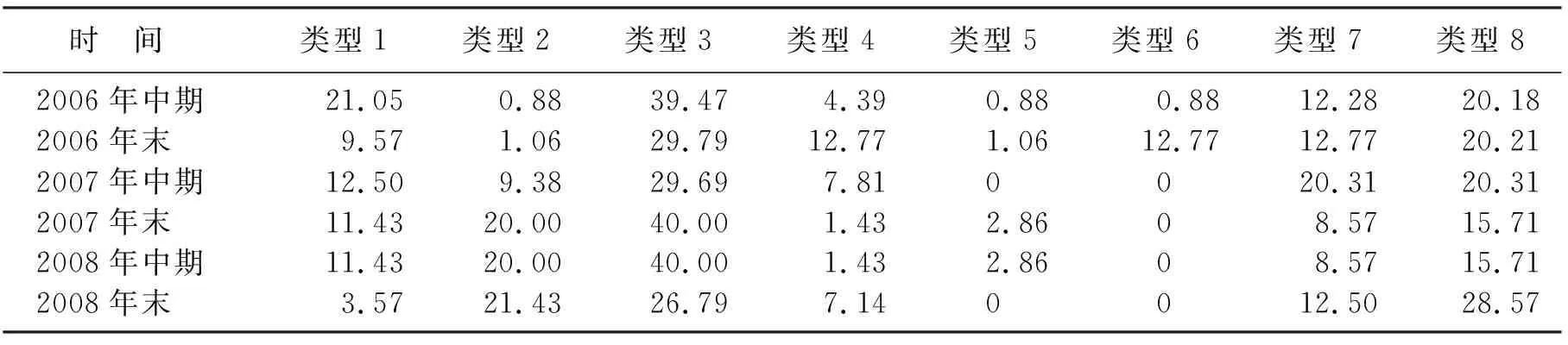

本文首先提取了八个主因子,统计显示方差解释达到了85%以上,基本保持了原有变量的大部分信息。具体的八个主因子分别为:规模因子、风险因子、收益因子、策略因子、成长因子、能力因子、波动因子和压力因子。接着在聚类过程中,以八个主因子为基础,同时根据研究需要和统计上的检验标准[注]在sas软件中聚类之后的分析统计会给出类别数的判断检验(主要考虑CCC、PST、PST2三类检验,看其的峰值点来确定类别数)。把基金分为八种类别,具体的分类结果详见表2。

表2 基金横向分类结果表 %

注: 表格内数字表示该类数量占样本总数的比例。

由表2可以看出基金类型在年度之间变化很大,变化最大的是类型3、类型4和类型6。分年度来看,2006年中期的类型1、3、4和6与期末类型相比发生了很大的变化;2007年中期的类型3和类型7与期末相比发生了显著变化,平均改变量在10%之上。2008年中期的类型3和类型8与期末相比发生了10%比例以上的变动。因此以上分析充分说明了基金风格类别的变化不但存在于年度之间,而且同样存在于年度之内,这就证明了本论文提出的假设1。

为了证明假设2,本文运用了贝叶斯判别分析的方法,其目的是分别考察长短期基金类别变动的趋势。具体的判别分析结果详见表3。

表3 基金投资风格类别年度变化表

表3表明2006年的成长型、2007年和2008年的平衡型以及2007年的价值型等表现出了较高的类别变动比例,就整个研究期间来看价值型和平衡型类别变动比例最高,原因可能是基金处于牛熊市转换的期间,受到了外部经济环境的压力,积极地改变投资策略所致。就其总的类别变动比例来看,一年期的平均变动比例为47%,二年期的比例高达51%,三年期的比例降到32%。因此,从短期来看实际的风格类别与宣称的类别存在很大变动,长期基金类别变动较低。因此,本文提出的假设2得到了证实。

四、 结 语

本文通过截面横向分类以及贝叶斯判别分析的方法,考察了基金风格类别变动的问题。研究发现,基金风格类别变动现象不但存在于年度之间,而且也存在于年度之内,并且表现出很大程度的投资风格类别的趋同现象;从短期来看基金类别总的变动率高,从长期来看基金类别总的变动率低。因此,对于理论研究者来说,在以后研究基金作用时,应该重点关注基金的实际类别,分别从长短期考察不同实际类别基金的影响作用;对于政策制定者来说,应该更加注重基金实际类别与宣称类别的差异,从长期视角出发,支持类别变动较小的基金发展,进而发挥机构投资者稳定市场和改善公司治理的积极作用。

参考文献:

[1]Bushee B J. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review, 1998,73(3):305-333.

[2]冉华. 国外基金的分类研究[J]. 证券市场导报, 2002(3):4-8.

[3]Koh P S. Institutional Investor Type, Earnings Management and Benchmark Beaters[J]. Journal of Accounting and Public Policy, 2007,26(3):267-299.

[4]Bushee B J. Do Institutional Investors Prefer Near-term Earnings over Long-run Value?[J]. Contemporary Accounting Research, 2001,18(2):207-246.

[5]Cooper M J, Gulen H, Rau P R. Changing Names with Style: Mutual Fund Name Changes and Their Effects on Fund Flows[J]. Journal of Finance, 2005,60(6):2825-2858.

[6]Bushee B J, Theodore H G. Which Institutional Investors Trade Based on Private Information About Earnings and Returns?[J]. Journal of Accounting Research, 2007,45(5):289-322.

[7]Kim M, Shukla R, Thomas M. Mutual Fund Objective Misclassification[J]. Journal of Economics and Business, 2000,52(6):309-323.

[8]张经孟. 试析组合投资理论在基金投资中的应用[D]. 北京:中国人民银行研究生部, 2003.

[9]徐迁,张士伟. 我国基金分类体系的实证研究[J]. 证券市场导报, 2003(10):4-7.

[10]罗真. 我国证券投资基金评价体系研究[D]. 武汉:华中科技大学经济学院, 2004.

[11]杨朝军,蔡明超,徐慧泉. 中国证券投资基金风格分类研究[J]. 上海交通大学学报:自然科学版, 2004,38(3):359-367.

[12]周铨,朱洪亮,李心丹. 基于因子聚类方法的基金风格分类研究[J]. 南方经济, 2006(12):61-69.

[13]Pattarin F, Sandra P, Tommaso M. Clustering Financial Time Series: An Application to Mutual Funds Style Analysis[J]. Computational Statistics & Data Analysis, 2004,47(2):353-372.

[14]Gallo J G, Lockwood L J. Fund Management Changes and Equity Style Shifts[J]. Financial Analysis Journal, 1999,55(5):44-52.

[15]Brown S J, Goetzmann W. Mutual Fund Styles[J]. Journal of Financial Economics, 1997,43(3):373-399.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

中国外汇(2019年7期)2019-07-13 05:45:04

故事作文·低年级(2018年3期)2018-04-08 16:41:16

新校长(2016年8期)2016-01-10 06:43:59

商事法论集(2014年1期)2014-06-27 01:20:42

中国中医药现代远程教育(2014年16期)2014-03-01 04:28:46