广东区域金融发展的收敛性分析

2010-09-18 01:12:48黄桂良

当代财经 2010年1期

陈 恩,黄桂良

(暨南大学 经济学院,广东 广州 510632)

改革开放以来,广东经济持续快速增长,广东区域发展格局也出现了急剧变化,已成为国内区域经济差距最突出的省份之一。2008年,广东各地市人均生产总值的极差系数①为8.0倍,比1978年扩大了2.8倍。区域经济差距持续扩大,已成为影响广东改革和发展的重要因素。金融发展理论表明,金融是现代经济的核心,具有降低风险、动员储蓄、有效配置资源等功能,对经济增长具有强大的渗透力和推动力。从这个角度说,金融资源空间分布的非均衡、金融运行的地域差异,是形成区域经济发展差距的重要因素。鉴于此,本文在分析广东区域金融发展差异现状的基础上,运用经济收敛理论来检验广东区域金融发展的收敛性,并提出缩小广东区域金融差距的对策建议,以期为广东缩小区域经济差距、统筹区域发展提供参考。

一、引言

索洛(Solow)于20世纪50年代提出的新古典经济增长模型表明,由于生产要素的边际报酬是递减的,任何一个经济体在长期内都会逐渐达到一个稳定的均衡路径。收敛(convergence,也有人译作“趋同”)是新古典经济增长理论的重要推论,是指国家间或地区间的收入差距随着时间的推移而逐渐缩小。[1]

近年来,国内许多学者纷纷将区域经济收敛性理论引入区域金融领域,以研究我国区域金融差距是否出现逐步缩小的趋势。陆文喜、李国平(2004)以金融相关比率作为衡量金融发展的指标,采用β收敛检验方法对1985-2002年中国区域金融发展的收敛性进行了实证分析。结果表明,中国各地区金融发展不仅存在着阶段性和区域性的收敛特征,同时还具备俱乐部收敛的特征。[2]周立(2002,2004)在对我国区域金融发展差异的研究中,发现我国区域金融发展的差距具有先缩小后扩大的“U型”曲线形态特征。[3-4]朱建芳(2007)采用变异系数和泰尔指数,分析了1978-2004年中国各地区的金融发展差距,得出中国地区金融发展差距呈现“U型”变化的结论。[5]郑长德(2008)计算了1978-2005年我国存款、贷款和存贷款余额的泰尔指数,发现我国区域金融发展呈现出先下降后上升的“U型”曲线。[6]李敬、冉光和、孙晓铎(2008)运用基尼系数、对数离差均值、泰尔指数对1978-2004年中国省际金融发展差异进行了度量,结果表明,1978-1983年我国省际金融差距出现下降,1984年后逐步扩大,2003年达到最大。[7]赵伟和马瑞永(2006)基于收敛理论的计量检验结果表明,1978-2002年,无论是全国还是各地区都不存在金融发展的σ收敛,区域金融差距呈不断扩大的态势。[8]

上述文献通过对区域金融发展差异的动态描述,认为我国区域金融发展趋于发散。总的说来,现有文献大都是在国家层面探讨区域金融发展的收敛性问题,极少涉及省域层面,更没有文献研究广东区域金融发展的收敛性。广东是我国金融发展最快、规模最大的省份,但各区域金融发展水平严重失衡,成为区域经济差距扩大的重要原因。以广东为对象来研究区域金融发展的收敛性问题,对于全国来说具有一定的典型性。

二、广东区域金融非均衡发展的特点

改革开放以来,广东金融总量持续扩大,金融组织体系不断健全,金融市场体系日益完善,成为国内首屈一指的金融大省。然而,广东区域金融发展的非均衡特征非常显著,具体表现在以下四个方面。

(一)三大区域金融业产值贡献的差异大

从金融业增加值在全省所占的比重看,珠三角②地区金融业增加值占比最高,山区占比最低。2008年,珠三角金融业增加值占全省的94.9%,其比重高于地区生产总值占比的15.5个百分点,分别高于东西两翼、山区91.8个和92.9个百分点。由此可见,广东金融发展的区域差距大于经济发展的区域差距。

表1 2008年广东三大区域金融业增加值增长情况 单位:%

从金融业增加值的贡献看,珠三角金融业增加值占第三产业、地区生产总值的比重最高,东西两翼的占比最低。2008年,珠三角金融业增加值占第三产业的比重为12.3%,分别高于山区、东西两翼7.7个和9.3个百分点;占地区生产总值的比重为5.8%,分别高于山区、东西两翼4.3个和4.7个百分点。

(二)三大区域金融市场发展的差距显著

广东金融市场的发展在地域上是严重失衡的,珠三角地区金融市场较为成熟,而东西两翼与山区金融市场发育明显滞后,从而导致金融资源高度集中于珠三角地区。

从信贷市场看,珠三角地区各项存款、贷款余额在全省所占的比重超过85%,且呈逐渐上升的趋势。在各项存款方面,2008年末,珠三角地区金融机构各项存款余额占全省各项存款总额的86.4%,高于东西两翼、山区77.5个和81.6个百分点;其比重比1985年末提高了8.1个百分点,而东西两翼、山区各项存款余额比重分别下降了6.3个和1.9个百分点。在各项贷款方面,2008年末,珠三角地区金融机构各项贷款余额占全省各项贷款总额的91.8%,高于东西两翼、山区86.6个和88.7个百分点;其比重比1985年末提高了17.2个百分点,而东西两翼、山区各项贷款余额比重分别下降了13.2个和4.0个百分点。

表2 1985-2008年广东各区域信贷资金规模比较 单位:%

从证券市场看,2008年末,珠三角共有上市公司177家,占全省上市公司总数的87.6%,其比重分别高于东西两翼、山区80.2个和82.6个百分点;珠三角上市公司共发行股票202只,占全省上市公司发行股票数量的89.0%,其比重分别高于东西两翼、山区82.4个和84.6个百分点;全年珠三角企业在股票市场上的融资额为427.2亿元,占全省企业融资总额的87.6%,其比重分别高于东西两翼、山区79.8个和83.1个百分点。

表3 2008年末广东各区域证券市场融资比较 单位:家、只、亿元、%

从保险市场看,2008年末,珠三角地区保险公司实现保费收入944.6亿元,占全省保费收入的比重为84.3%,分别高于东西两翼、山区73.3个和79.5个百分点。分险种看,珠三角地区意外伤害险保费收入所占比重最高(88.8%),与东西两翼、山区的差距分别为82.2个和84.2个百分点,其差距在各险种中最大。

表4 2008年末广东各区域保费收入比较 单位:亿元、%

(三)三大区域金融基础设施分布严重失衡

从银行机构网点分布看,2008年末,珠三角地区银行机构网点数量为8979个,占全省总数的64.2%,其比重分别高于东西两翼、山区41.4个和51.3个百分点。从支付结算系统的网点覆盖率③看,2008年末,珠三角地区大额支付系统的网点覆盖率为42.2%,分别高于东西两翼、山区34.3个和38.2个百分点;金融结算服务系统的网点覆盖率为30.7%,分别高于东西两翼、山区26.5个和26.6个百分点;财税库行系统的网点覆盖率为16.0%,而东西两翼、山区覆盖率不足0.5%;支票影像交换系统的网点覆盖率为26.5%,而东西两翼、山区覆盖率不足5%。

表5 2008年末广东各区域金融基础设施比较 单位:个、%

(四)三大区域金融相关比率的差距呈扩大趋势

学术界通常采用戈德史密斯提出的“金融相关比率”(即全部金融资产价值与全部实物资产价值之比)这一指标来衡量金融发展水平。由于缺乏各地区金融资产总量的统计资料,本文用金融机构各项贷款余额与地区生产总值之比来计算各区域的金融相关比率。下面通过计算1978-2008年金融相关比率的比值、变异系数(标准差/均值),来分析广东区域金融差距的变动趋势。

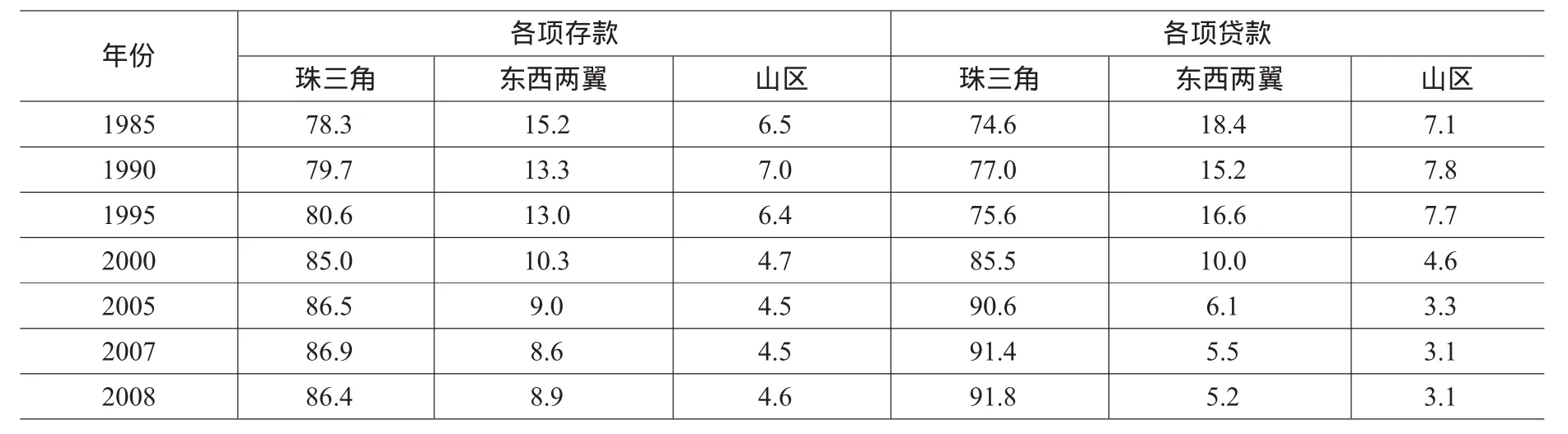

从金融相关比率的相对比值来看(见图1),珠三角地区与东西两翼、山区金融相关比率的差距呈扩大趋势。1978-2008年,珠三角地区金融相关比率从0.6上升至0.9,与东西两翼金融相关比率的比值从0.8提高到3.1,与山区金融相关比率的比值从1.4提高到2.5。

图1 1978-2008年广东三大区域金融相关比率相对比值的变动趋势

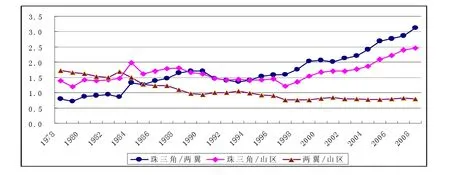

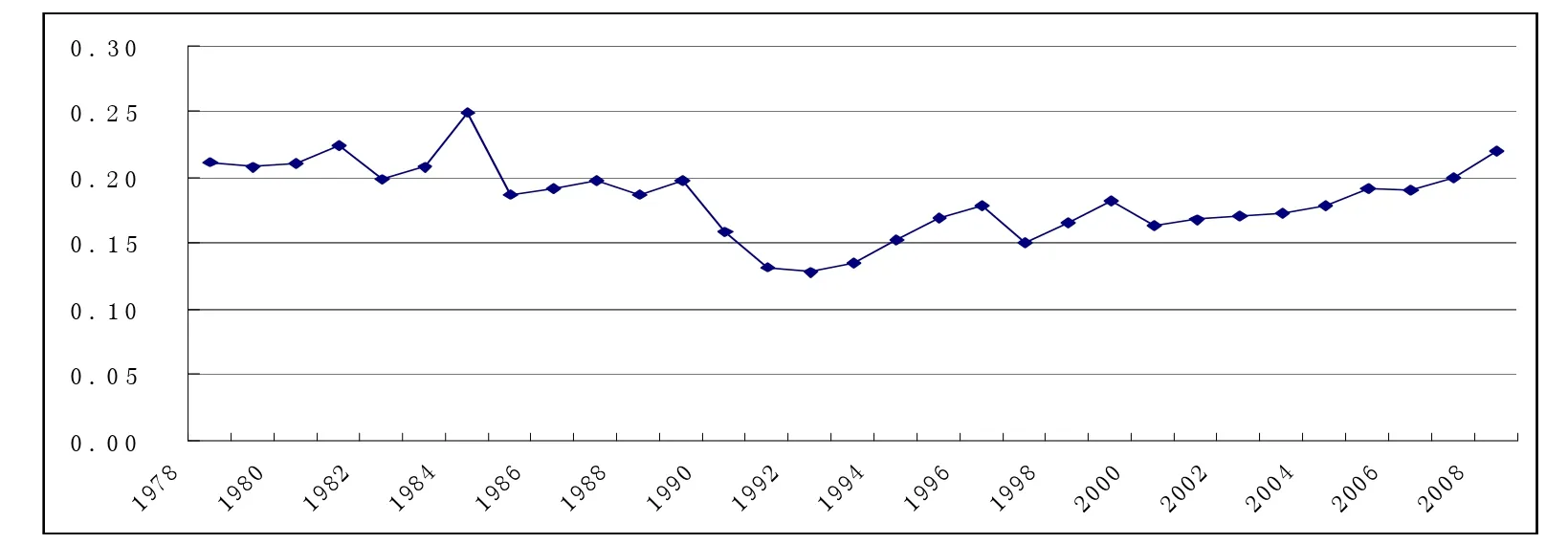

从金融相关比率的变异系数来看(见图2),1978-2008年,广东三大区域金融相关比率的变异系数呈现先下降后上升的趋势——先从1979年的0.612下降至1992年的最低点,此后逐年上升至2008年的0.793。分区域看,珠三角地区金融相关比率变异系数的变动趋势与全省大致相同,先降至1992年的最低点,随后逐年上升;东西两翼金融相关比率的变异系数总体呈下降趋势——从1978年的0.918逐步降为2008年的0.330;山区金融相关比率的变异系数则保持相对平稳的变动趋势,先从1978年的0.173提高到1992年的0.248(最高值),此后大体保持在0.17左右。根据三大区域金融相关比率的变异系数判断,珠三角区域内部各地市金融发展的差距最大,东西两翼次之,山区最小。

图2 1978-2008年广东三大区域金融相关比率变异系数的变动趋势

三、广东区域金融非均衡发展收敛性的实证分析

(一)检验方法

根据收敛理论,区域经济增长的收敛性包括σ收敛、β收敛和俱乐部收敛。其检验方程分别如下。1.σ收敛的检验方法[9]

σ收敛指不同经济系统间人均收入的离差随着时间的推移而趋于下降。其检验方程为:

其中,yi,t表示第i个地区在时间t的人均产出;σt为n个地区之间实际人均产出对数值logyi,t的标准差。若在T+t年份满足:σt+T=πσt,则称这n个地区具有T阶段的σ收敛。

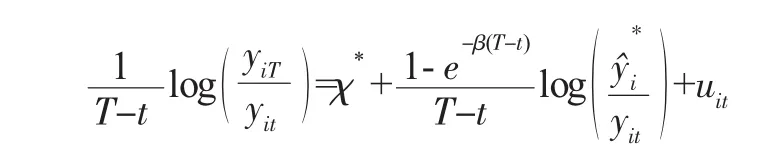

2.β收敛的检验方法

β收敛指贫穷的国家或地区比富裕的国家或地区有更高的增长率,即不同经济系统间的人均产出增长率与初始人均产出水平负相关。其检验方程为:

其中,i代表经济单元;t和T代表期初与期末时间;T-t为观察时间长度;yit、yiT分别为期初和期末的人均产出或收入;yi为每个有效工人的产出;y^*i为稳定状态下每个有效工人的产出水平;χ*为稳定状态下人均增

长率;β为收敛速度,表示趋近的速度;uit为误差。在实证分析中,假定y^*i与χ*不变,检验方程变为:

其中,A为常数。如果参数β大于零,就称这n个地区间呈现β收敛;β值越大,收敛程度越强。由上式测算的β系数,取决于初期的人均产出水平,与其他参数的变化无关,它所反映的是一种绝对收敛;只有在加入其他有关附加变量之后,方程的回归结果才能显示收敛,则可认为区域经济增长是条件收敛。

3.俱乐部收敛的检验方法

俱乐部收敛又称群体收敛,指经济集团内部初期经济发展水平接近的不同经济系统之间,在具有相似结构特征的前提下趋于收敛。而不同经济集团之间却没有收敛的迹象,即富者恒富、穷者恒穷。其检验方程为:

其中,γit为末期第t年各地区的人均产出增长率;yi0为基期各地区的人均产出水平;α1为常数项;α2为待估参数;εit为随机扰动项。如果α2为正值,就称这n个地区间呈现俱乐部收敛。

(二) 实证检验

下面以金融相关比率为衡量指标,对广东区域金融发展的收敛性进行实证检验。

1.σ收敛的检验

利用σ收敛的检验方程,可以计算出1978-2008年广东金融相关比率对数值的标准差σt呈先下降后上升的趋势。即先从1978年的0.21下降至1992年的0.13,表现出收敛的态势;然后逐年提高至2008年的0.22,表现出发散的趋势(见图3)。总体说来,1978-2008年广东区域金融发展不存在σ收敛格局,区域金融差距呈持续扩大的趋势。导致这种现象出现的原因在于:第一,改革开放以来,珠三角地区经济迈入持续快速发展阶段,企业和居民等经济主体不仅增加了原有金融服务的需求,而且产生了更高层次的新的金融服务需求。受需求拉动因素的影响,珠三角区域金融机构、金融资产和金融市场随之扩张和发展,与东西两翼和山区的差距越来越大。第二,改革开放以来,广东金融市场化改革不断深入,市场机制在金融资源配置中的作用日益增强,促使金融资源从东西两翼、山区流向金融市场容量大、投资回报率高的珠三角地区。第三,在累积因果循环效应的影响下,珠三角地区金融资源聚集程度越高,金融机构区域总部集聚地、金融市场资金集散地、金融基础设施重要枢纽的地位越明显,金融发展的规模效应和聚集效应就越强,从而进一步吸引东西两翼和山区金融资源的流入,结果导致欠发达地区的金融发展陷入了低水平的恶性循环。

图3 1978-2008年广东金融相关比率对数值标准差σt的变动趋势

2.β收敛的检验

(1)绝对β收敛的检验。利用β收敛的检验方程,对1978-2008年广东金融相关比率进行回归,结果见表6。广东金融相关比率的β估计值是-0.0012,t检验值在95%水平上显著,回归方程的拟合度较好。检验结果显示,广东区域金融发展不存在绝对β收敛。这表明,由于累积因果循环效应,珠三角发达地区金融发展越快,则其他落后地区金融发展越慢,呈现出“富者越富、贫者越贫”的马太效应,这将导致广东区域金融发展的差距进一步拉大。

从前述分析可以判断,1992年为广东区域金融发展收敛或发散的分界点。因此,本文以1992年为分界点,对广东区域金融发展进行分阶段检验。结果表明,1978-1992年间,广东金融相关比率的β估计值是0.0006,表明广东区域金融发展在这一期间存在绝对β收敛特征,但收敛程度非常弱;而在1992-2008年间,广东金融相关比率的β估计值是-0.0061,表明广东区域金融发展在这一期间不存在绝对β收敛特征。

表6 广东区域金融发展β收敛的检验结果(基本模型)

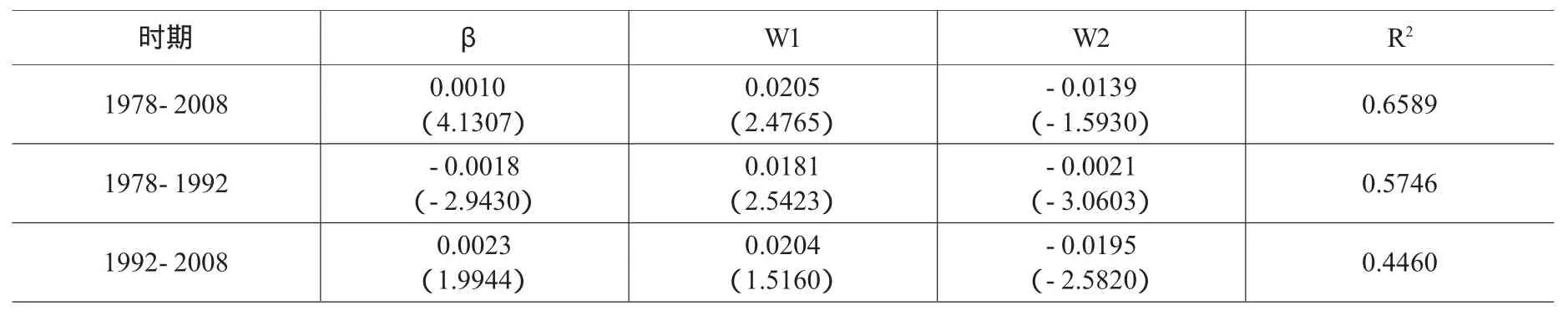

(2)条件β收敛的检验。为了反映地区因素可能对区域金融发展收敛性的影响,引入两个区域虚拟变量W1与W2。珠三角为(1,0),东西两翼为(0,1),利用β收敛检验方程进行回归(见表7)。结果表明,引入两个区域虚拟变量后,各个时期的回归方程拟合度更高(R2更大),t检验值在90%水平上是显著的。1978-2008年,广东金融相关比率的β估计值是0.0010,表明广东区域金融发展总体存在条件β收敛特征,但收敛程度很弱。这也表明,如果固定各地区金融稳态的外生因素(包括地理区位、资本存量、金融体制、金融市场化程度、金融对外开放程度等),广东区域金融发展将呈现条件β收敛特征。正是各个地区之间在外生因素上的显著差异,导致它们处于不同的金融稳态,使得广东区域金融发展不存在绝对β收敛,各区域间差距无法缩小甚至有所扩大。可以说,条件β收敛的控制变量正是区域金融差距趋于发散的重要原因。

表7 广东区域金融发展β收敛的检验结果(引入虚拟变量)

3.俱乐部收敛的检验

为了考察广东省内具有相同经济基础的区域金融发展是否存在俱乐部收敛,这里运用俱乐部收敛的检验方法,分别对珠三角、东西两翼以及山区等三个区域进行实证检验(见表8)。检验结果显示,1978-2008年,珠三角、东西两翼内部各市金融相关比率的α2估计值均小于零,而山区α2估计值则大于零。这表明珠三角地区、东西两翼内部不存在俱乐部收敛趋势,但山区内部表现出俱乐部收敛特征。其主要原因在于:山区内部各地市金融发展的基础与条件存在同质性,而且内部尚未出现具有辐射和吸纳作用的增长极,使得金融资源在各地市的配置较为均衡,区内各地市金融发展速度趋向一致,形成该区域的稳态收敛。

表8 广东区域金融发展俱乐部收敛检验结果

四、结论与启示

对于广东这一市场化进程较快、开放程度较高的省份来说,广东区域金融发展的非均衡特征非常明显,珠三角地区金融发展水平远高于东西两翼与山区。实证结果显示,1978-2008年,广东区域金融发展不存在σ收敛和绝对β收敛,区域金融绝对差距逐步扩大,且发达地区金融发展快于欠发达地区,呈现出“富者越富、贫者越贫”的马太效应。检验结果还表明,广东区域金融发展存在条件β收敛,且山区内部各地市呈现俱乐部收敛的特征,区内金融发展逐渐收敛于区域的稳态。

区域经济理论与实践告诉我们,区域金融差距是客观存在的。然而,区域金融差距长期存在且持续扩大,必然会影响金融和经济发展的整体效率,不利于广东区域经济协调发展。因而,有必要在加快广东金融发展步伐的同时,探索在适度差异中统筹区域发展的途径。

第一,加快珠三角金融一体化步伐,增强其对全省的辐射能力。珠三角是广东金融发展水平最高的区域,也是三大区域中区内金融差距最大的地区。进一步推动珠三角区域金融合作的深化,不仅有利于缩小区内金融发展的差距,而且有利于加强珠三角的金融辐射能力,即通过发挥其作为增长极的回流效应,带动全省区域金融协调发展。为此,珠三角应抓住贯彻实施《珠江三角洲地区改革发展规划纲要(2008-2020年)》的有利机遇,鼓励各种金融机构以中心城市为依托,在珠三角地区乃至全省各地区扩展服务网络,形成服务于区域经济一体化的金融组织体系;支持金融机构在全省开展异地贷款业务,加快整合产权交易市场,充分发挥金融市场在优化区域资金配置方面的作用;推进珠三角金融基础设施一体化建设,并进一步向东西两翼与山区延伸,打造跨区域、多层次的金融基础设施体系。

第二,促进东西两翼、山区与珠三角地区的金融资源整合和金融产业合作,加快落后地区金融改革与发展步伐。由于东西两翼与山区金融实力相对较弱,因而接受珠三角地区的辐射,是这些地区提高区域金融发展速度、缩小与珠三角地区金融差距的有效途径。为此,应鼓励东西两翼与山区金融机构成为中国外汇交易中心广州—深圳分中心的会员,并借助这一平台,开展银行间同业拆借、债券回购和外汇交易等业务;加强与珠三角地区银行同业的合作,大力推进跨行政区划银团贷款市场与票据贴现市场的发展;支持东西两翼与山区企业到深圳证券交易所发行股票和借壳上市,吸引珠三角地区的产权交易机构在东西两翼与山区设立分支机构;支持东西两翼与山区金融机构接入珠三角地区的支付结算体系,提高落后地区的金融服务效率。

第三,建立互补有序、协调发展的金融资源配置体系,实现全省金融资源的高效运作和优化配置。引导金融资源向欠发达地区流动,是广东区域金融协调发展的关键所在。为此,应出台财政支持政策,鼓励和支持金融机构将更多的信贷资金投向欠发达地区,保证欠发达地区一定时期内资本投入的规模和增长速度;降低金融机构的进入门槛,吸引全国性的商业银行、保险公司、证券公司、外资银行等金融机构在东西两翼与山区设立分支机构;积极在东西两翼与山区发展中小金融机构、新型社区金融机构,提供针对性强、灵活多样的金融服务,满足欠发达地区多层次的金融需求。

注 释:

①极差系数,即区域单元最高人均GDP与最低人均GDP之比,是衡量区域经济差距的重要指标。

②珠三角包括广州、深圳、佛山、东莞、江门、中山、珠海、惠州、肇庆等9个城市;东西两翼包括汕头、汕尾、揭阳、潮州、湛江、茂名和阳江等7个城市;山区包括韶关、清远、河源、梅州、云浮等5个城市。

③网点覆盖率为各类支付结算系统覆盖的网点数量占当地银行机构网点数量的比重。

:

[1]邓 翔.经济趋同理论与中国地区经济差距的实证研究[M].成都:西南财经大学出版社,2002.

[2]陆文喜,李国平.中国区域金融发展的收敛性分析[J].数量经济技术经济研究,2004,(2).

[3]周 立.中国各地区金融发展与经济增长(1978-2000)[M].北京:清华大学出版社,2004.

[4]周 立,胡鞍钢.中国金融发展的地区差距分析:1978-1999[J].清华大学学报(社科版),2002,(2).

[5]朱建芳.中国地区金融差距变动趋势研究:1978-2004年[J].宁波大学学报,2007,(3).

[6]郑长德.中国金融发展地区差异的泰尔指数分解及其形成因素分析[J].财经理论与实践,2008,(3).

[7]李 敬,冉光和,孙晓铎.中国区域金融发展差异的度量与变动趋势分析[J].当代财经,2008,(3).

[8]赵 伟,马瑞永.中国区域金融发展的收敛性、成因及政策建议[J].软科学,2006,(2).

[9]王启仿.区域经济增长收敛假说与现实考察[J].农业技术经济,2004,(1).

猜你喜欢

当代水产(2022年4期)2022-06-05 07:53:58

课程教育研究(2021年14期)2021-04-13 00:08:59

河北水利(2021年4期)2021-01-06 19:09:28

艺术品鉴(2019年12期)2020-01-18 08:46:52

小太阳画报(2018年7期)2018-05-14 17:19:28

商周刊(2017年17期)2017-09-08 13:08:58

领导决策信息(2017年9期)2017-05-04 04:04:50

知识经济·中国直销(2016年5期)2016-11-07 09:35:07

小学生优秀作文(低年级)(2016年11期)2016-08-22 03:02:02

知识经济·中国直销(2016年3期)2016-02-27 16:15:12