我国企业土壤污染修复义务会计初探

2010-09-06 06:28:12中南大学周艳芳

河南科技 2010年8期

中南大学 周艳芳 肖 序

我国企业土壤污染修复义务会计初探

中南大学 周艳芳 肖 序

当前我国企业多数是在土壤污染修复活动发生前不做任何处理,使得报表使用者无法得到相关性和及时性信息。本文对我国企业土壤污染修复义务会计信息披露不充分、不及时的原因进行了分析,并就责任主体及其责任、污染修复流程、土壤污染修复的环境负债确认计量等方面提出了完善建议。

土壤污染 修复义务 会计处理

我国改革开放的30年期间,在经济快速发展的同时,环境污染和生态破坏问题也日益突出。目前我国土壤污染的总体形势相当严峻。全国受污染的耕地约有1.5亿亩,据估算,全国每年因重金属污染的粮食达1200万吨,造成的直接经济损失超过200亿元。鉴于土壤污染的严重程度,我国从2006年起开始进行为期三年半的全国土壤污染状况调查工作,并将就此进行专门的《土壤污染防治法》的起草和污染修复治理工作。由于我国的环境治理一直遵循着“污染者付费”原则,可以预见随着土壤污染的管理工作的推进,特别是《土壤污染防治法》的出台,会有越来越多的企业特别是重污染行业如火电、冶炼、油气、水泥、化工等面临着对已污染土壤的修复治理的法定义务。目前企业多数是在污染修复活动发生前不做任何会计处理,使得报表使用者无法得到相关性和及时性信息。

一、土壤污染的含义和特点

土壤污染是指进入土壤中的有害、有毒物质超出土壤的自净能力,导致土壤的物理、化学和生物学性质发生改变,降低农作物的产量和质量,并危害人体健康的现象。因土壤由固体、液体和气体三相组成,其污染的成因来自多方面的时间积累。因此土壤污染较之大气污染、水体污染和固定污染而言,不易觉察,有以下一些特点:

(1)隐蔽性和滞后性。土壤污染从产生到出现问题通常会滞后较长时间,往往要通过对土壤样品进行分析化验和农作物的残留检测,甚至通过研究对人畜健康状况的影响后才能确定。比如日本的“痛痛病”,是经过了10~20年之后才逐渐被人们认识。

(2)累积性。污染物在土壤中并不像在大气和水体中那样容易扩散和稀释,因此会在土壤中不断积累而超标,同时也使土壤污染具有很强的地域性。

(3)不可逆转性。重金属对土壤的污染基本上是一个不可逆转的过程,许多有机化学物质的污染也需要较长时间才能降解。如被某些重金属污染后的土壤可能需要100~200年的时间才能够逐渐恢复。

(4)难治理性。积累在土壤中的难降解污染物很难靠稀释和自我净化作用来消除。土壤污染一旦发生,仅仅依靠切断污染源的方法往往很难恢复,有时要靠换土、淋洗等多种方法才能解决。

二、土壤污染修复义务会计处理难点

目前各国的环境法一般基于“污染者付费”的原则,但是由于土壤污染具有隐蔽性、滞后性、累积性、不可逆性和难治理性等特点,随着污染源时间的推移,环境监管机构在对已污染的土地进行责任人和对应的责任份额的确认时,有着较大的难度;污染的清理修复活动是否能达到预期的标准要求,存在着反复的过程,致使修复及相关支出的估算难度增加。作为被确认为对某一污染场地负有责任的企业而言,从其知晓作为潜在的可能责任方到被确认为责任方或证明为非责任方,再到污染清理修复方案的设计评价和送审,及后的污染清理修复活动和后续的环境监控验收等环节,具体在哪一步应对土壤污染相关事项作何种会计处理,由于在众多环节存在着对最终与土壤污染清理修复相关的支出预计的不确定性,一直为该类企业会计所面临的难点。确切的说,与清理修复相关的责任人、责任份额、土壤污染类型及程度、修复技术、环境监管机构接受的修复后标准、总支出额、履行义务的方式及完成时间的不确定性等影响着土壤污染的会计核算和信息披露。

三、我国企业土壤污染修复义务会计处理现状和原因

笔者通过对近三年我国上市公司年报的分析,发现目前我国企业很少进行土壤污染修复义务会计处理,几乎不披露土壤污染修复义务会计信息;其次,在少数作了修复信息披露的企业中,也存在严重的信息披露不充分、不及时的问题。以浙江巨化股份有限公司兰溪农药厂土壤污染修复义务会计信息披露为例,浙江巨化股份有限公司仅在2007年报中披露土壤污染修复义务事项,2008年、2009年年报均未再作披露。从报告中分析,其仅在支付委托修复金额时,确认为费用,且未对预计的修复支出作出估计和如污染性质及程度、要求修复的程度、未能做出合理估计的原因等信息进行披露。

造成目前我国企业对土壤污染修复义务会计信息不披露和披露不充分、不及时的原因主要是:

1. 我国现有土壤保护的法律法规的不完善

目前,我国涉及土壤保护的法律法规很多,多是原则性、概括性的规定,且形式分散,缺乏统一而系统的规定。现行有关土壤污染防治的法律条款只是概括性地指出要“防止土壤污染”、“改良土壤”。对于如何保障土壤不被污染,如何对污染的土壤进行改良,并未作出明确而完善的规定。同时,现行有关土壤污染防治的法律规范中没有明确规定法律责任主体,也没有设定相应的法律责任,对历史遗留下来的污染土地的法律责任者、污染应该承担的法律责任和义务等问题界定不清。缺乏法律责任的规定使现行的污染防治法律规定显得苍白无力,企业即使对所污染土壤有责任,也可以超脱于外,更不用说去披露相关会计信息了。

2. 我国现行企业会计准则对土壤污染修复义务的会计处理规定不完善

从理论上,目前我国企业对土壤污染修复义务的会计处理,可参照的规范主要为《企业会计准则第13号——或有事项》。当企业存在土壤污染行为,且预计将来环保局要求其进行修复清理或企业接到环保局的通知要求对某场地污染进行修复时,应评估其承担修复义务的可能性。如承担修复义务的可能性为很可能时,应继续对修复义务支出的金额进行估计,如能合理估计,则按或有事项准则确认计量一项预计负债。由于或有事项准则缺乏对负债的分阶段合理估计部分负债的判断基准,而基于土壤污染的复杂性和修复活动的多阶段性,企业仅通过该准则对土壤污染修复义务进行会计处理,将使企业因信息不充分而无法估计全部清理支出,从而在修复义务事项发生后很长一段时间无法确认负债,从而不能提供相关性和及时性信息。

四、完善我国企业土壤修复义务会计处理的建议

1. 明确我国土壤污染修复的责任主体及其责任

我国应尽快出台专门的土壤污染防治法,以法律条文的形式明确土壤污染修复的责任主体及其责任,土壤污染修复的主要流程以及土壤污染防治的行政管理体制、监督管理制度,土壤污染防治的规划等事项。对负有土壤修复责任的企业,就可以通过法律的强制手段,促使企业履行其修复义务,并向相关利益者报告完成修复义务的情况,从而能更好地保证企业主动并充分地提供土壤污染修复义务会计信息。

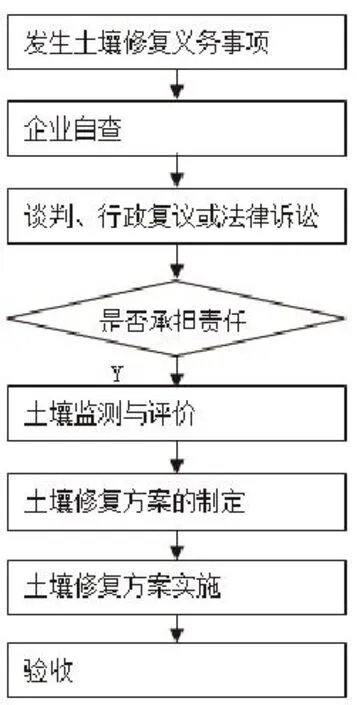

2. 结合我国实际情况设计具体可行的土壤污染修复流程。土壤污染修复流程关乎土壤污染修复事项的执行和完成,也直接影响到土壤污染修复的会计处理,应在专门的土壤污染防治法中予以明确。国外的土壤污染修复流程尽管表述有所不同,但可概括为以下主要程序:第一阶段,环境污染源的发现;第二阶段,环境初步评估和风险分析;第三阶段,环境损害确认与评估;第四阶段,环境损害恢复与义务清偿;第五阶段,验证和合规监控。结合我国实际情况,可供会计处理参考的土壤污染事后法定修复流程主要如图1所示:

图1 :我国土壤污染修复主要流程图

3. 分阶段地部分或全部确认计量土壤污染修复的环境负债

由于土壤污染修复涉及多个流程和阶段,其土壤污染修复支出的内容构成亦存在多种活动支出。通过在规范中运用能否合理估计的判断基准,指导企业依据判断基准事项,分阶段地部分或全部确认计量土壤污染修复义务负债,能更为及时地指供相关会计信息,避免会计处理的严重滞后性。

4. 适度运用公允价值对土壤污染修复义务的环境负债计量

随着美国FASB在2006年发布的FAS 157准则,FASB与IASB联合构建新的会计概念框架和基础理论以及我国与国际会计准则的全面趋同,可预见公允价值在非金融负债中的运用将逐步深入。根据FASB发布的准则中运用公允价值的项目分析可知,在非金融负债中,对长期非金融负债运用公允价值将首当其冲。因此,采用市场参与者观而非特定主体观的公允价值对土壤污染修复义务负债计量有着理论的前瞻性,能促使企业提供更具相关性的会计信息,以满足信息使用者决策需要。当然,具体运用时还需考虑公允价值理论在非金融负债运用中的不足,如折现率中是否应反映与该负债特有的风险(主要表现为报告主体的信誉等级),及信誉等级的变动对负债价值的影响等。

[1]中华人民共和国财政部.企业会计准则.经济科学出版社.2006.2

[2]GASB. No 4[9] Accounting and Financial Reporting for Pollution Remediation obligations. 2006

[3]肖序,周志方.国外环境财务会计发展评述.会计研究,2010年第1期

[4]于永生.美国公允价值计量准则评介.会计研究,2007.10

book=111,ebook=171

周艳芳,女,(1972-),湖南衡阳人, 湖南工业大学财经学院 讲师,中南大学商学院在读硕士研究生,研究方向:财务会计 会计理论 环境会计。

肖序,男,(1944-),湖南永州人,中南大学商学院 教授,,研究方向:环境会计。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

海峡姐妹(2020年12期)2021-01-18 05:53:12

人大建设(2018年4期)2018-06-26 08:38:26

海峡姐妹(2018年3期)2018-05-09 08:21:06

时代英语·高二(2017年4期)2017-08-11 11:45:54

中国卫生(2016年4期)2016-11-12 13:24:16

中国商论(2016年33期)2016-03-01 01:59:52

连环画报(2015年12期)2016-01-14 11:24:20

山西农经(2015年7期)2015-07-10 15:00:57

中国卫生(2014年4期)2014-12-06 05:57:16