PotashCorp第四季度全球化肥行业分析报告:氮磷供需或齐升 钾肥产能难突破

2010-09-06 03:08:24编译

中国农资 2010年11期

编译|本刊记者 张 番

近几年来,全球粮食需求迅速增长但产量增长速度相对较慢,因此农作物价格一直保持着上升的趋势。今年,随着全球金融危机影响力的减弱,世界粮食价格均大幅上涨。根据世界银行统计,全球主要作物的价格均高于2000-2009年十年的平均价格。今年10月,白糖、咖啡和棉花的价格较十年平均价格高一倍,棕榈油和玉米的价格比十年平均价格高90%,而大豆和小麦价格也高出十年平均价格的50%。粮食价格的上涨提高农民种粮积极性,因此也鼓励农民合理施用化肥,增加了全球化肥需求量。加拿大钾肥生产商萨斯喀彻温钾肥公司(PotashCorp)针对2010年10月之前全球化肥主要品种的供需情况进行分析,并对未来供应和需求市场的变化作出预测。

尿素:能源国家增产潜力大

全球尿素需求持续增长,随着一些国家经济情况好转,尿素进口需求在2010年开始回升,特别是欧美地区需求增长明显。预计今年尿素贸易量较2009年增加3%至3770万吨,其中,2010年美国尿素进口量同比将增长22%,拉丁美洲进口量将提高9%。估计美洲和欧洲仍将是2011年尿素进口量主要增长市场。此外,印度尿素进口量一直保持在较高水平,受经济危机影响,印度2009年尿素进口量同比下降了100万吨,而2010年随着国内农业需求增加,消费量大幅攀升,目前库存已经下降到很低的水平。2005年至今,印度尿素消费量增长了20%,但在这个期间,国内尿素产量增加因天然气供应不足而受到限制,近期有消息称,印度东海岸K-G盆地将为化肥生产提供大量天然气,因此印度尿素产量将有所增加。

随着需求的回升,全球尿素产能也在不断增加,如图三所示,除中国外,新增尿素产能主要出现在伊朗、卡塔尔和北非地区,主要是天然气成本较低的区域。在这些地区,2010年年底巴基斯坦和伊朗还将有100万吨以上产能投产,2011年大约有450万吨新产能上马,而到2012年底,在今年的基础上全球市场还将增加700万吨尿素产品。但伊朗、卡塔尔等能源丰富的国家自身需求并不大,因此这些产能约90%用于出口,有助于平衡国际市场的需求。

图一 全球尿素贸易量

图二 印度尿素消费量和库存量

图三 全球尿素产能增长量

磷铵:进出口大国面临政策调整

作为生产磷铵的原料,磷酸产能在未来2年内还将明显增加。2012年,磷酸产能增加将主要出现在中国,摩洛哥OCP计划2013年增加磷酸产能。原定于2011年启动的沙特阿拉伯Ma’aden工程可能会推迟,主要由于阿拉伯湾年产300万吨的二铵厂房与沙特阿拉伯北部磷矿区的铁路还未完成,估计2011年中期或后期才能投产,并于2013年完全开工。

图四 全球磷铵产能和需求量

图五 全球磷铵产能和需求量

图六 全球一铵二铵出口量

图七 印度P2O5消费增长量

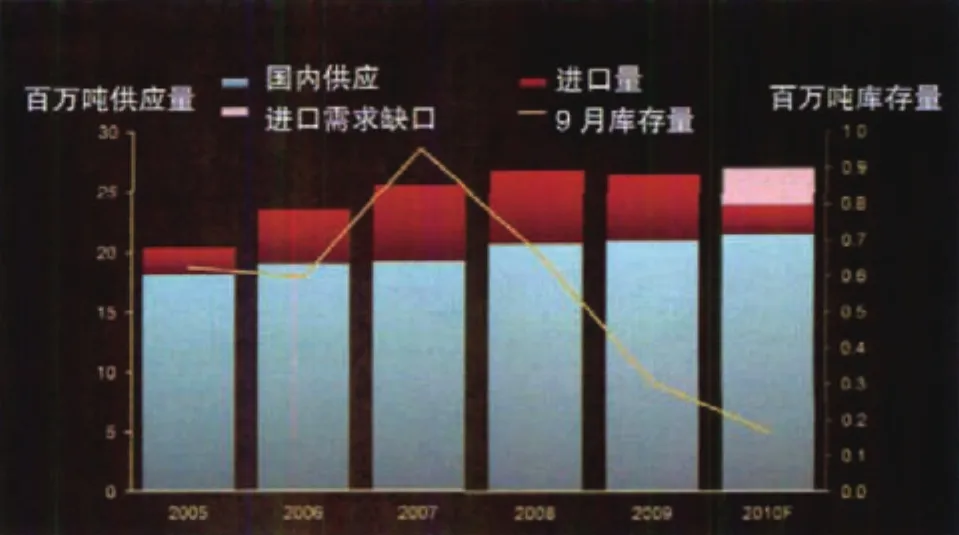

图八 北美钾肥生产商运货量和库存量

一铵和二铵贸易量将在2011年持续增长。近几年美国出口量一直保持在全球出口量的1/3,但今年美国出口量同比下降,而中国、俄罗斯和摩洛哥一铵二铵出口量均有所上升,预计2011年总出口量较今年略微增加。其中,中国的出口关税淡旺季政策成为国际磷肥市场波动的一个重要因素,中国政府通过关税政策限制出口来保证国内需求,因此,估计2011年中国磷肥出口量将有所下降。

2010年进口国家的磷铵进口量逐渐恢复到经济下滑之前的水平,预计在2011年继续上升。磷酸一铵和磷酸二铵进口市场比较分散,但自2005年起,印度就是世界最大的磷铵进口商,占全球贸易量的40%,而巴西是第二大进口商,占全球贸易量的7%。印度磷肥消费量增长迅速,在过去5年内消费量平均每年增加10%,其中2/3是二铵产品。然而,在2010年印度政府改变了化肥补贴政策后,磷肥的需求逐渐趋向于复合肥。年初至今,复合肥消费量增加了45%,二铵消费量增加20%,但P2O5需求量整体还在上升。

钾肥:产能增长速度缓慢

自今年5月,北美钾肥生产商的库存一直下降,并在9月和10月维持在较低水平。这个钾肥主要生产地区的运货量和库存量变化说明今年钾肥市场比较活跃,近几个月国际市场需求更加强烈。北美正值施肥期,下游企业和终端用户开始为明年春耕备肥,巴西也将迎来主要种植季节,印度和东南亚国家还在继续大量进口钾肥。预计拉丁美洲2011年钾肥需求量为930-1080万吨,进口量达到710-860万吨。预计中国随着钾肥消费回归正常,2010年装运量达到1100-1180万吨,进口量达到700-800万吨。印度钾肥进口量也将增加到630-690万吨。

自2007年全球氯化钾产量达到5500万吨后,产能增长一直比较缓慢,估计2010年全球氯化钾产量为5800-6000万吨,预计2011年实际产量为6000-6100万吨。

猜你喜欢

中国化肥信息(2022年7期)2023-01-03 02:20:59

销售与市场(营销版)(2022年9期)2022-11-14 08:48:05

中国化肥信息(2022年2期)2022-04-19 12:46:24

中国化肥信息(2019年6期)2019-08-27 00:51:02

中国化肥信息(2019年2期)2019-04-04 05:53:22

中国化肥信息(2018年7期)2018-08-23 09:12:32

中国化肥信息(2017年7期)2017-12-13 08:46:28

现代商贸工业(2017年22期)2017-09-13 17:02:21

上海金属(2015年1期)2015-04-07 00:55:27

中国化肥信息(2014年37期)2014-02-27 13:41:26