建筑企业大型设备购置与租赁的决策方法

2010-08-25 08:21李学东

设备管理与维修 2010年7期

李学东

作者通联:中国十七冶集团项目监管部 安徽马鞍山雨山东路88号 243000

E-mail:lxd@mcc17.cn

一、引言

对施工企业来说,某工程项目投标中标后,必须在较短时间内配置全套设备,以满足工程工期和质量要求。如何使企业利益最大化,企业经常在大型设备购置与租赁之间做出决策。所谓决策,就是人们为实现预期目标,运用科学理论、方法和手段,对选择一个能实现预期目标的最佳可行性方案做出决定的过程。作为建筑企业机械设备管理人员,在企业进行购置大型施工设备决策前,除了对设备的能力、性能、质量、安全、环保等方面进行详细考查验证外,还要从经济方面进行测算为决策层提供决策依据,对于企业投资决策显得更为重要。而设备购置与租赁决策理论方法,为建筑施工企业设备投资决策提供了科学实用的方法。下面应用通用投资决策理论对建筑施工企业设备投资决策方法进行探讨,帮助建筑企业在购置与租赁之间做出合理选择。

二、设备投资决策的程序和方法

建筑施工企业在接到一个项目后,应根据工程的特点结合工期要求,在认真调研的基础上,本着降低成本、经济适用的原则来购置或租赁设备。决策的一般流程如下。

1.工程项目中标

(1)工程项目中标后,施工项目部应根据工程实际情况、工程进度和工程质量要求编制机械施工方案,并做出详细计划。内容包括设备能力、施工工程量、施工周期、设备进场计划、设备安装拆卸(含进出场)计划等。

(2)设备管理人员根据机械施工方案要求,计算设备产能要求,确定设备规格、型号。

(3)设备管理部门分别按租赁设备、购置设备方案组织进行决策信息调查。掌握即时的租赁市场行情信息(租赁单位调查、租赁市场的租赁价格、租赁费用构成、进退场费用、出租单位设备状况、运输距离等);对于拟购置设备,首先对市场主流品牌进行考察,主要是对设备用户施工现场进行考察,除了了解设备的性能状况外,故障率、售后服务、备件价格、能耗等与设备运行成本相关项目都是考查重点。另外对于与设备购置及租赁方案测算紧密相关的主材、用水、用电价格也要进行调查。总之,基础信息调查是进行相关方案测算的依据,也是确定购置与租赁决策的基础,因此市场信息调查务必详尽。

2.方案可行性测算

采用购买方案还是租赁方案主要应取决于这两种方案在经济上的比较分析,比较的原则和方法与一般通用的互斥投资方案比选法相同,可按如下步骤进行设备投资决策分析:

(1)根据企业发展需求和项目机械施工方案,确定拟增加设备的品种、型号。

(2)定性分析方案筛选。对于投资方案,应组织进行企业财务能力分析以及包括设备技术风险、操作使用、维护维修等特性因素分析。对于技术过时风险大、保养维护复杂、使用时间短的设备,原则上选择租赁方案;对技术过时风险小、使用时间长的大型设备,可选择购置或融资租赁方案。

(3)定量分析优选方案。根据市场调查的基础信息,通过投资决策中的预测计算,通过计算结果结合企业及市场其他因素,做出自购还是租赁的决策。

3.定性分析的原则

应考虑以下3个方面的情况:

(1)分析自购设备及拟租赁设备的现金流量,考虑资金的时间价值,依据方案的经济性进行测算。

(2)假定设备产生的收益相同,在进行方案优选时,只对费用(现金流出)进行比较。

(3)由于不同设备方案的使用期限或寿命不同,采用等额年费用比较法来优选。

4.设备投资中常用的分析方法

设备投资决策中常用的分析方法有净现值分析法、成本分界点分析法、损益平衡分析法。

(1)净现值分析法:净现值是指在项目计算期内,基准收益率或其它设定折现率计算的各年净现金流量现值的代数和。本方法是将所有未来现金流入和流出都按预定贴现率折算为相应现值,即:

若NPV>0,说明方案可行;若NPV购>NPV租,说明购置方案优于租赁方案,反之租赁方案优于购置方案。

(2)投资回收期分析法:商务投资回收期是指设备投入使用后的净收益偿还全部投资所需的时间。它是反映该投资项目财务上偿还总投资的能力各资金周转速度的综合指标。投资回收期越短,表明投资效果越好。根据是否考虑资金的时间价值,可将指标分为动态投资回收期和静态投资回收期。

静态投资回收期表达式为:

式中I——设备总投资,万元

CI——现金注入量,万元

CO——现金流出量,万元

静态投资回收期指标最大的优点是经济意义明确直观、计算简单,在一定程度上反映了投资效果的优劣。但如果在实际中使用,由于未考虑时间价值,易造成误差评价。

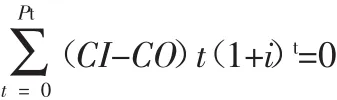

动态投资回收期表达式为:

以德阳供电公司某10 kV配电线路为例进行仿真分析。该线路供电半径长、负荷重,线路总长度为18 km,其中主线为JKLYJ-240,也包括JKLYJ-185和JKLYJ-150,最大负荷为4.2 MVA,功率因数为0.85。

式中 (CI-CO)t——第t年的现金流向

i——基准收益率

动态投资回收期分析。考虑了资金的时间价值,较准确地反映了总投资、年收益、年净收益以及基准收益与回收期的关系,结果较准确,减少了错误评价。

(3)成本临界点分析法。一般来说,利用率较高的设备,采用自购方案具有成本低和使用方便等优点,而利用率偏低且初始投资比较大的设备,采用租赁方案在经济上往往优于自购。由此可见,设备使用的经济合理性与其利用率有着密切的关系。

成本临界点分析法是指各备选方案的相关临界利用台班(工作量)不确定时,通过假定方案A与方案B的年成本费用相同,得出购置或租赁方案的临界利用台班(工作量),以此为依据,结合企业的其他因素判定哪种方案最优。

三、实例

中国十七冶集团2009年接到某高速公路工程一个标段约15km沥青路面工程项目,预测沥青混凝土量约20万t。此时正值国内冶金企业建设市场疲软,企业为扩大公路建设主业,有意购置沥青混凝土搅拌设备。为此,需进行经济测算,对购置设备合理还是购卖商品沥青混凝土合理,做出决策。

1.混合料搅拌设备选型

生产能力Q确定:

式中:G——沥青混凝土总量,t

H——铺筑厚度,m(根据我国目前高速公司标准,沥青混凝土厚度按0.18m计算)

N——计划施工工期,天(预计150天)

R——压实密度,t/m3,一般取2.35

T——每天实际运转时间,h,一般取8h

K——施工日系数,工期中可能工作天数/计划日历天数,一般取K=0.8

生产能力 Q=SHR/NKT=200000/150×8×0.8≈208t/h

由上式计算出来的生产能力可以看出,沥青搅拌设备所需达到的生产能力为208t/h,实际选择的设备必须达到或超过这一水平,才能满足正常的施工要求。目前沥青混凝土搅拌设备能达到这一生产能力的只有280t/h和320t/h二个级别,而280t/h级别的实际生产能力只有200t/h,因此确定购置设备规格为320t/h级别。

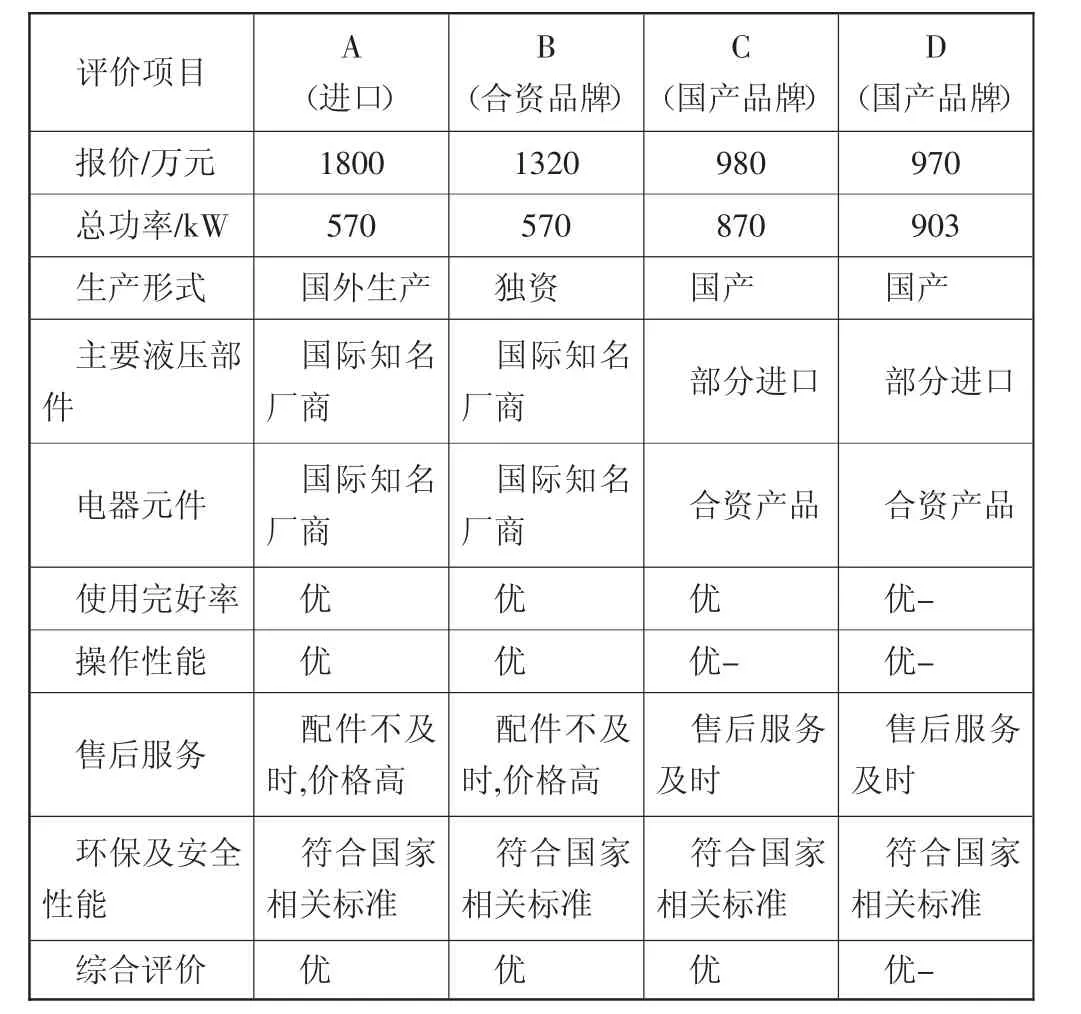

2.市场主要数据调查情况

公路建筑市场主流沥青混凝土搅拌设备调查情况见表1。沥青混凝土搅拌设备租赁市均以生产提供满足客户要求的商品沥青混凝土形式,以生产量计价。主材市场调查情况见表2。

表1 国内主要沥青混凝土品牌调查表

表2 主要市场信息调查表

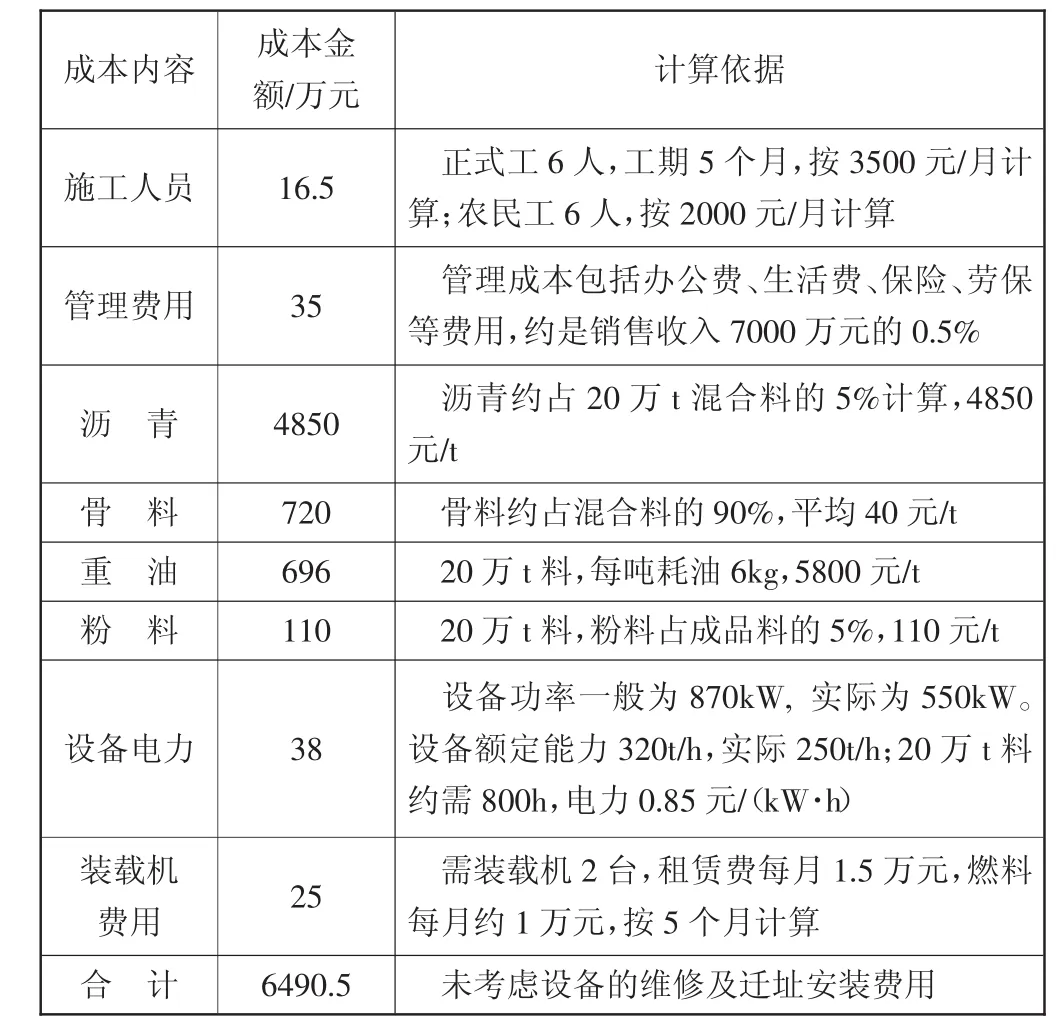

3.沥青混凝土搅拌设备运行成本预测

加工20万t沥青混凝土,整个工期约为5个月。目前国产320 t级沥青搅拌设备按调查数据为980万元。根据公司财务状况,购置该设备以自筹资金方式。路面施工为不间断施工。根据现行交通部定额:每加工1000m3沥青混凝土为1.35个台班,混合料比重按照2.3t/m3计算,20万t料需118个台班;目前高速公路从路基到最后竣工合同工期一般为18个月,设备平均3年可以进行2个标段的施工。项目销售额7000万元(20万t成品料按350元/t计算)。

自购设备运行成本构成见表3。

4.沥青混凝土搅拌设备年成本预测(未考虑筹资成本)

年成本计算:6490.5×2÷3=4327万元(按3年2个标段计算)。

表3 自购设备运行成本构成

年成本预测:4327+50=4377万元(考虑设备年维修及迁址安装费年平均50万元)

5.沥青混凝土搅拌设备年收入预测

销售额7000万元(20万t成品料,按350元/t计算),年销销售额预测:7000×2÷3=4667 万元。

6.投资回收期预测(未考虑资金的时间价值)

现金净流入4667-4377=290万元,投资回收期:980÷290=3.38(年)。

7.设备购置方案与购买商品沥青混凝土方案净现值测算

自购设备年折旧费为(9800000-294000)/12=792167元(设备按12年使用期限,残值率3%),设备每年可为企业带来500万元的收益(表4),购置商品沥青混凝土方案实际支付设备年租金4667-3803=290万元(表5)。

表4 购置方案现金流量表

表5 购买商品沥青混凝土方案现金流量

由上计算可知:NPV购>NPV租>0,因此,购置方案及租赁(购买商品沥青混凝土)方案均可行,购置方案理会更佳。

8.设备购置与购买商品沥青混凝土成本临界点测算

购置方案等额年费用AC(X),设沥青混凝土搅拌站年预计使用台班数为X,自购设备年运行使用费为(64905000÷118)X=550042X,AC(X)=792167+550042X+500000(50 万为年平均维护费及转场安装费)。

购置成品料年费用 BC(X),BC(X)=(70000000÷118)X=593220X,令 AC(X)=BC(X),即:792167+550042X+500000=593220X,则 X≈30。

通过计算可知,如果施工企业能保证设备使用年限内,年连续使用有效台班数大于30个,则购置设备比较合理,反之租用设备(购买商品沥青混凝土)合理。如果按照沥青混凝土用量为衡量标准,可将台班数折算为工作量即:30×8×250=60000t,也就是说,如果成品料需用量超过60000t,购置设备较为合理,反之租赁(购买商品沥青混凝土)合理。

9.决策结论

结合公司未来几年的订单情况以及企业资质等级要求,公司做出购置国产沥青搅拌设备的决策。

四、结束语

对建筑施工企业设备购置与租赁的决策问题,应用投资决策理论进行分析的方法,可以避免投资风险,且有一定的辨别能力。由于施工机械设备的投资决策是一项十分复杂的工作,往往受企业经济状况与发展方向的制约,仅靠数学模型的定量分析还不完全,在具体实施决策过程中,还要充分重视各方面信息反馈,及时进行调整,才能达到设备配置的预期效果。

1 汪基桓.建筑施工企业设备综合管理学[M].北京:中国建筑出版社,1986

2 陈珠明.投资回收期研究[J].工业工程,2001(4)

3 王晶香.建设项目财务评价指标——投资回收期浅析[J].建筑管理现代化,2004(2)

猜你喜欢

建筑与预算(2022年2期)2022-03-08

小学科学(学生版)(2021年12期)2021-12-31

纺织科学研究(2021年9期)2021-10-14

商展经济·下半月(2021年4期)2021-09-10

建筑与预算(2020年10期)2020-11-04

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

福建质量管理(2018年7期)2018-04-08

会计之友(2018年6期)2018-03-28

时代英语·高二(2015年1期)2015-03-16

中南民族大学学报(自然科学版)(2011年2期)2011-02-07