我国罗非鱼出口欧盟市场的特征、障碍分析及对策

2010-07-19 07:56李秋燕刘华楠

山西农业科学 2010年8期

李秋燕,刘华楠,吴 凯

(上海海洋大学经济管理学院,上海201306)

随着我国水产品贸易的国际化,欧盟市场成为继北美洲和亚洲后我国罗非鱼出口的第三大市场,然而,近年来欧盟出台的一系列水产品质量安全政策给我国罗非鱼出口带来了层层阻力。我国地处温带、亚热带地区,气候适宜罗非鱼的生长,而且我国河流水库多,很多处于未开发状态,水质较好,为罗非鱼的生长提供了良好的条件。1978年我国大陆引入尼罗罗非鱼,该鱼种的养殖性能优越,使得我国罗非鱼养殖业有了明显的进步。

目前,罗非鱼已成为我国引进的养殖数量最大的鱼种,同时,我国也成为世界最大的罗非鱼生产国,年产量约占世界罗非鱼总产量的1/2,且增长势头强劲。1997年我国罗非鱼产量为70.66万t,2008年产量达111.03万t,占全球罗非鱼总产量的49%,年均增长率为11.7%。年产量增加的同时也刺激了我国罗非鱼的出口,使得我国罗非鱼的出口量和出口金额都进一步增长。2002年我国的罗非鱼出口量约3.2万t,产值为5 027.5万美元;2008年我国的罗非鱼出口量约为22.4万t,产值为7.3亿美元,此期间出口量和产值的年均增长率分别为78.82%和145.79%,罗非鱼已成为我国最具国际竞争力的养殖鱼种[1]。

我国罗非鱼的出口市场主要集中在北美洲和亚洲地区,但是,近几年来随着我国罗非鱼产业结构的调整和欧洲消费市场的增长,出口欧盟的罗非鱼数量和金额正在不断增加。特别是2005年欧盟对我国虾蟹类产品采取进口禁令,使得我国对欧盟的虾蟹类出口量明显减少,却带动了罗非鱼的出口,并呈持续增长的态势。

2002年我国出口欧盟的罗非鱼数量为186.22 t,2005 年增长到 2 367.02 t,2008 年为14 603.36 t;出口的平均价格也由2002年的0.21万美元/t增长到2005年的0.25万美元/t、2008年的0.33万美元/t。随着全球对罗非鱼消费数量的增长,欧盟市场仍具有巨大的消费潜力,有必要对其进行研究,进而扩大我国罗非鱼出口欧盟的数量。

1 我国罗非鱼出口欧盟市场的特征分析

1.1 出口种类以冷冻、加工鱼片为主

由于地缘因素,欧盟市场与我国大陆的距离较远,而且我国的水产品保鲜、深加工技术还不够完善,远距离运输的保鲜技术尚未成熟,出口欧盟的罗非鱼主要以冻全鱼、冻罗非鱼片及初级加工的罗非鱼为主,而鲜、活的罗非鱼甚少。据贸易数据显示,我国出口欧盟的冻罗非鱼片和初级加工的罗非鱼数量近几年迅猛增加,其中,冻罗非鱼片由2002年的119.82 t增长到2008年的6 674.35 t,涨幅为5 470.31%,占我国罗非鱼出口欧盟总量的45.70%;而2005年才开始对欧盟出口的初级加工的罗非鱼由2005年的699.79 t增长到2008年的6 144.55 t,涨幅为778.06%,占我国罗非鱼出口欧盟总量的42.08%。冻罗非鱼出口量的增长则较为缓慢,2002年冻罗非鱼的出口量为66.4 t,2008年为1 784.46 t,占总出口量的12.22%[2](表1)。

1.2 出口平均价格波动较大,出口金额持续增长

根据《中国水产品进出口贸易统计年鉴》的数据,自2002年以来,我国出口欧盟市场的罗非鱼平均价格波动较大,2004,2007年的平均价格均出现下滑,但2005年之后由于出口数量的增加,出口金额呈上升趋势。2002年出口欧盟的平均价格为0.21万美元/t,出口额为39.06万美元,2004年出口欧盟的平均价格则由2003的0.31万美元/t下滑到历史最低点0.11万美元/t。此后,罗非鱼出口欧盟的平均价格缓慢上涨,2005年为0.25万美元/t,2008年为0.34万美元/t,但2007年曾出现小幅下滑,为0.23万美元/t。2008年的出口金额为4 886.46万美元,同比增长58.35%。

从出口的产品类型上看,冻罗非鱼片的出口价格较高,2002年和2005年的出口价格分别为0.28万,0.40万美元/t,主要原因是冻罗非鱼片适合长距离运输及保鲜期较长,因此随着需求量的增加,价格也会有所上涨。但冻罗非鱼则是罗非鱼出口种类价格最低的产品,2002年其出口价格仅为0.09万美元/t,2008年为0.19万美元/t,原因是加工环节的人力和材料资本较低,只需注重运输过程的保鲜处理等优点给其出口带来了一定的价格优势。以上分析说明,欧盟对我国加工罗非鱼的需求量正在不断增加,我国应提高罗非鱼的深加工技术,提供多样化的加工产品,同时降低加工成本,提高企业的利润率。

1.3 出口欧盟市场多元化

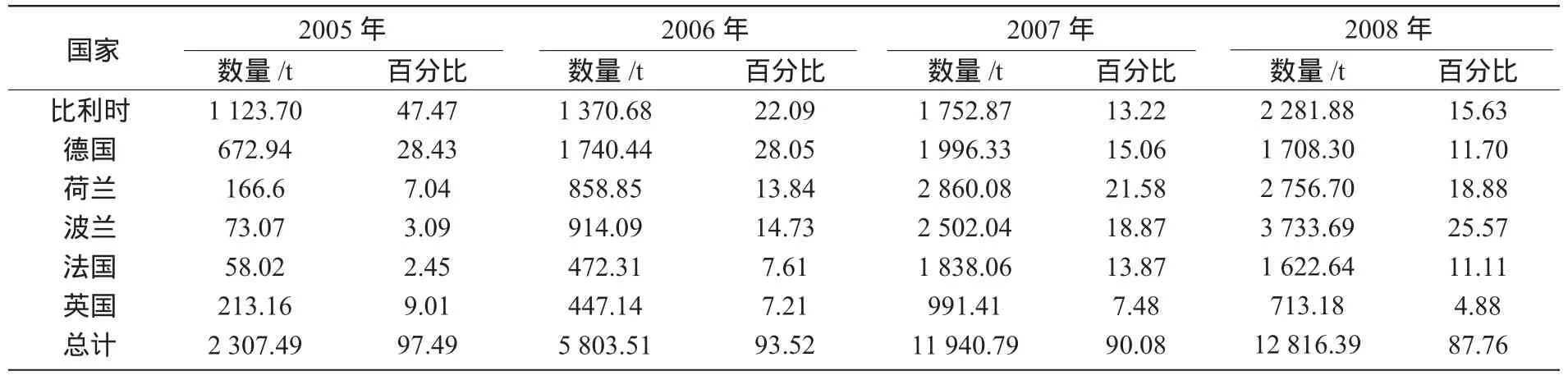

由于欧盟渔业资源的匮乏和捕捞配额的大幅减少,而且居民对水产品的需求不断增加,欧盟加大了对我国罗非鱼的进口,我国罗非鱼出口欧盟的市场正在不断壮大,由2002年的4个出口国增加到2008年的20个出口国。特别是2005年,因孔雀石绿、硝基呋喃等药物残留问题,欧盟对我国虾蟹类产品采取禁令,使得我国对欧盟的虾蟹类出口量明显减少,但却带动了罗非鱼的出口,许多欧盟国家纷纷加入罗非鱼的采购行列,截至2008年,已有20个欧盟国家参与了我国罗非鱼贸易。比利时、法国、德国、荷兰、波兰是最早采购我国罗非鱼的国家,也是我国罗非鱼的五大欧盟进口国。

由表2可知,欧盟六大国家进口我国罗非鱼的数量逐年增加,但其进口数量占我国罗非鱼出口欧盟总量的比例不断下降,从2005年的97.49%下降至2008年的87.76%。说明我国出口欧盟的罗非鱼地域集中化正在分散,出口范围越来越广。

1.4 出口地区集中在南方省份

我国罗非鱼的养殖区域主要集中在南方地区,2008年广东、海南、广西和福建四省罗非鱼总产量达99.41万t,占全国总产量的89.53%。高产出带来了高出口量,2008年这四省出口的罗非鱼总量为22.3万t,占全国该鱼出口总量的99.41%。这说明我国的罗非鱼生产养殖区域仍有很大的发展空间,北方、西南各省养殖市场的继续开发将扩大我国出口欧盟的罗非鱼数量,为罗非鱼出口欧盟提供来源。

表2 2005—2008年我国罗非鱼出口欧盟六大国家的数量及占欧盟总出口量的百分比

2 制约我国罗非鱼出口欧盟市场的主要因素

近年来,我国罗非鱼出口欧盟市场的平均价格和数量持续增长,但相对于其他国家和地区的出口量仍较小,仅占我国罗非鱼出口总量的1.31%,其中还存在诸多制约因素。

2.1 欧盟市场的水产品质量安全卫生标准较为严格

在较为严格的出口欧盟水产品检测中,我国罗非鱼经常面临被退回的问题,主要原因是我国水产品质量安全卫生标准与欧盟尚存在一定差距。例如,我国水产品质量安全卫生标准中包含19种重金属及污染物、5种微生物、2种农药和6种兽药,总共32种限量指标;而在欧盟涉及到水产品质量安全卫生标准的7个法规中,包含9种重金属及污染物、6种微生物和29种兽药,总共44种限量指标。因此,我国罗非鱼在出口欧盟市场时仍被检查出多项不符合欧盟标准的质量安全问题,从而导致罗非鱼出口欧盟的数量较少,出口总额较低。

2.2 生产成本不断上升,利润减少

尽管我国生产的罗非鱼成本较低,平均仅为0.70美元/kg,是世界上生产罗非鱼的国家中成本最低的国家之一(欧盟的罗非鱼产品平均成本为2美元/kg)。但是,近年来人民币升值,利率水平上升,劳动力成本上涨,燃油价格上涨导致的运输费用增加,这些共同推动了罗非鱼成本的上升[3]。加之受金融危机的影响,欧盟各国竞相压价,欧盟的罗非鱼市场价格低迷,企业承受双重压力,利润减少,收益普遍下降[4]。

2.3 组织化程度较低,产业规模较小,信息化程度较低

我国罗非鱼行业的产业规模小,组织程度低,行业内部规范化和协调机制不健全,各省市养殖、加工、运输和贸易相互分离,难以形成体系,竞争力较低[5]。另外,我国罗非鱼行业起步较晚,渔业信息化相对落后,在国际贸易中得不到实时的市场需求和价格信息。在瞬息万变的国际市场竞争中,有些企业为了扩大出口量,竞相压价,各自为营,造成了我国出口欧盟罗非鱼的总额降低,竞争力减弱。

2.4 各国竞相养殖,市场竞争压力大

罗非鱼因其适应能力广,抗病性强,繁殖速度快,味道鲜美,营养丰富,肉白质嫩,为不同国家、不同文化和宗教信仰的人们所接受,已成为一种世界性养殖鱼种。随着海洋资源的衰退,养殖不断代替捕捞,罗非鱼成为最佳养殖鱼种,许多国家竞相进入罗非鱼养殖的行列。亚洲、美洲和非洲的100多个国家和地区均有生产,菲律宾、埃及、泰国、印尼的年产量均超过10万t。据悉,有投资企业计划在欧洲建立最大的罗非鱼室内养殖场,并且在比利时建造罗非鱼加工厂,总投资共1 500万欧元,计划每年为欧盟零售市场提供3 000 t新鲜的罗非鱼[6]。这将给我国罗非鱼出口欧盟市场带来巨大的阻力,从而削减我国罗非鱼出口欧盟市场的份额。我国罗非鱼生产的优势正在逐步减弱,市场竞争压力不断增大。

3 拓展我国罗非鱼出口欧盟市场的对策

3.1 制定科学合理、完善配套的水产品质量安全卫生标准体系

针对欧盟对我国出口罗非鱼的严格标准体系,首先,我国应制定一套合理的、配套的、与欧盟接轨的水产品质量安全卫生标准体系,清理、修订不符合欧盟标准的指标,对于欧盟有而我国没有的重金属、污染物、微生物及兽药种类,我国应研究分析增加这些限量指标及其数值[7]。其次,应提高我国水产品质量安全卫生的检测水平,保证检测的精度和准确性,使检测结果最大限度符合欧盟标准。另外,应提高检测实验室的管理水平,完善质量控制程序,提高检验员的操作水平。

3.2 调整产品市场结构,逐步走向产品多元化

组织专家小组跟踪研究欧盟罗非鱼的市场动态,及时了解欧盟市场罗非鱼的需求状况和价格变化。鼓励、投资研发罗非鱼新市场,调整出口的品种结构。我国目前罗非鱼加工的企业有120多家,但专业加工罗非鱼的企业仅有30家左右,加工种类仅限于鱼的本身,或者鱼片的浅层次加工。鉴于我国加工的罗非鱼鱼片受季节、纬度、养殖技术、罗非鱼品种等因素的影响,还难以达到欧盟市场的需求,我国应积极发展罗非鱼的深加工技术,开发多样化的罗非鱼产品,提高其附加值,例如对鱼皮、鱼鳞、鱼糜进行深加工。

3.3 提高罗非鱼养殖的技术含量,降低养殖成本

基于我国罗非鱼的养殖方式是以传统的池塘养殖、网箱养殖为主,养殖区域分散、科技含量低、成本高等缺陷,我国应加大科技投入,通过技术培训,提高养殖户的技术水平,走集约化、产业化、标准化的发展模式。积极发展多种养殖模式,建设一批高水准的养殖示范基地,从而带动周边地区的养殖发展。此外,加强对鱼苗鱼种、喂养饲料、用药监督的技术投入,减少培育环节鱼种的死亡率,降低劳动强度,有效地降低养殖成本,形成价格优势。

3.4 加强罗非鱼市场安全监督,健全安全质量保障体系

政府部门要加强对罗非鱼产品质量安全的重要性和法律法规的宣传,引导养殖户走无公害、绿色养殖之路,严格监控生产养殖和加工的各个环节,提高各个环节的质量安全。例如,建立罗非鱼鱼苗的质量全年管理制度,加强对鱼苗的监督力度,提高苗种的安全和良种覆盖率。另外,我国罗非鱼产业急需一套完整的质量安全保障体系,完善生产养殖、加工运输各环节的质量控制。我国由于缺乏先进的、符合欧美要求的检验检疫机构,许多产品需要委托国外机构检测,不但增加成本,还很容易受国外机构控制。所以,我国应尽快建立一套与欧盟接轨的法律保障体系,保障我国罗非鱼产业在欧盟贸易市场上的合法地位。例如,由中国水产科学院南海研究所制订的《冻罗非鱼片国家标准》的颁发,促进和规范了我国罗非鱼的生产,为罗非鱼生产标准与欧盟接轨提供了依据。

3.5 发挥行业协会作用,加强行业协作,提高组织协调程度

在政府机构的宏观指导作用下,充分发挥各行业协会的作用,形成行业间的分工合作,互相交流,信息互通、资源共享的互助合作格局[8]。通过行业协会规范企业行为,计划和组织生产,协调各企业间的利益分配和合法竞争,共同开拓国际市场,共同抵御市场风险和恶意竞争,有效组织罗非鱼的产业发展,保护我国水产品贸易在国际贸易中的合法地位。例如,成立中国罗非鱼生产养殖协会、加工流通协会、出口贸易协会,用来控制罗非鱼的生产总量,提高加工流通过程中产品的新鲜程度和质量,保护我国罗非鱼在出口贸易中的合法地位,避免反倾销事件的重复发生,同时也可降低政府的管理成本[9]。

3.6 充分利用我国的资源优势,培育质优价廉的罗非鱼产品,提高市场竞争力

我国具有优越的地理优势和良好的气候资源,多湖泊、多江河为罗非鱼产业的发展带来了优质的水资源。充分利用海南、广东、广西、福建4个养殖大省优越的养殖条件,发展一定数量的大型龙头企业,从而带动东北地区、华北地区的罗非鱼养殖,培育质优价廉的产品,从而提高我国罗非鱼的市场竞争力。

[1]农业部渔业局.1997—2008中国渔业统计年鉴 [M].北京:中国农业出版社,1997—2008.

[2]中国水产学会.2002—2008中国水产品进出口贸易统计年鉴[M].北京:中国农业出版社,2002—2008.

[3]孙琛,车斌.我国水产品市场与政策[M].陕西:西北农林科技大学出版社,2005.

[4]孙琛,张黄花.金融危机对中国水产品出口日本市场的影响[J].山西农业科学,2009,37(11):62-65.

[5]邸刚.关于我国罗非鱼产业化发展的探讨 [J].中国渔业经济,2002(4):17-18.

[6]岑剑伟,李来好,杨贤庆,等.美国罗非鱼贸易现状及展望[J].南方水产,2006,2(2):71-75.

[7]陈伟.技术性贸易壁垒对我国水产品出口的影响及对策[J].河北渔业,2005(5):1-4.

[8]李思发.中国大陆罗非鱼养殖业发展对策 [J].中国渔业经济研究,1999(1):13-15.

[9]张聪,姜启军.我国水产品质量安全问题与对策建议[J].山西农业科学,2010,38(3):61-64.

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

今日农业(2021年4期)2021-11-27

今日农业(2021年15期)2021-11-26

合成纤维工业(2021年3期)2021-01-07

渔业致富指南(2019年21期)2019-11-21

当代水产(2019年4期)2019-05-16

当代水产(2018年8期)2018-11-02

农家之友(2018年12期)2018-03-12

中国化肥信息(2018年8期)2018-01-30

中国化肥信息(2017年12期)2017-06-11