基于利率互换交易的商业银行利率风险管理研究

2010-07-04 02:12程宇

对外经贸 2010年3期

程 宇

(哈尔滨学院,黑龙江 哈尔滨 150086;哈尔滨商业大学 经济学院,黑龙江 哈尔滨 150028)

一、商业银行的利率风险

利率风险(又称固定收益风险)是指市场利率的变动使商业银行资产与负债产生损失或收益的不确定性。巴塞尔银行监管委员会将利率风险分为重新定价风险、基准风险、收益率曲线风险和期权性风险四类。利率风险是针对利率敏感型资产和利率敏感型负债而言的,它直接影响利差,从而影响年度盈利。由于银行资产和负债绝大部分是金融工具,它们都是根据利率定价的,因而当利率发生变动时,银行的表内、表外头寸遭受损失的可能性变大。特别是随着金融自由化和利率市场化,利率受多种因素影响而且根据市场供求状况浮动,在这一过程中利率风险将逐渐成为银行业面临的主要风险,如何控制利率风险也成为银行日常管理的最重要内容之一。

二、利率风险的缺口管理

在日常利率风险管理中,开发出一些可行的技术(如缺口分析、久期分析、VaR技术等),并应用于银行的利率风险管理中,可以大大增强银行抗风险能力。本文针对缺口分析进行利率风险管理研究。

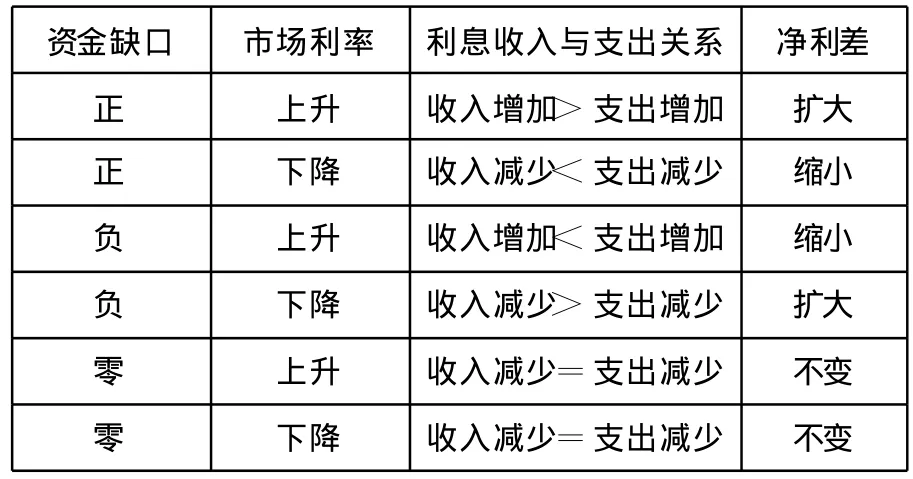

当银行资产负债安排处于利率敏感资金正缺口时,如果市场利率下降,较多的负债固定在相对高的利率水平,较多的资产则随市场利率下浮,此时将导致银行净利差缩小而受损;当银行资产负债安排处于利率敏感资金负缺口时,如果市场利率上升,较多的资产固定在相对低的利率水平,较多的负债则需要随市场利率上浮,此时也将导致银行净利差缩小而受损。反之,则会使银行扩大净利差而获益(如表1)。因此,利率敏感性资金安排给银行的资产负债管理带来较大的经营风险。

一般情况下,融资缺口也用敏感性比率(SR)来表示,即用利率敏感性资产比利率敏感性负债,当SR=1为零缺口,当SR>1为正缺口,当SR<1为负缺口。如果银行能正确把握市场利率的变化,适时采用正确的融资缺口,可以扩大银行净利差。

表1 利率敏感资金缺口与银行收益关系

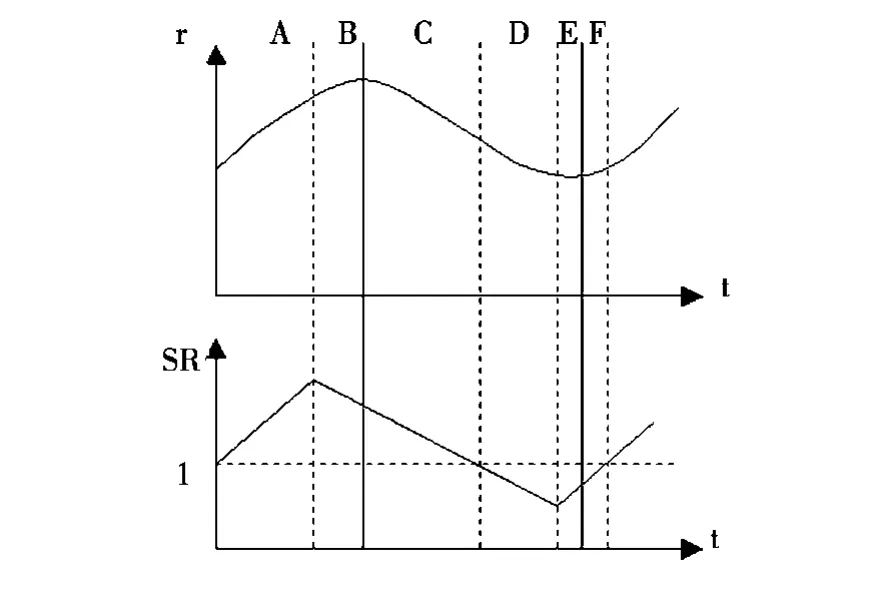

图1 融资缺口模型的运用

当预计市场利率上升时,即图1所示A、B区域,银行应营造资金配置的正缺口,使利率敏感资产大于利率敏感负债,即SR>1,这样可以使更多的资产有机会按照不断上涨的利率进行定价,获得更多的利息收入;当预计利率下降时,即图1所示D区域,银行应营造资金配置的负缺口,使利率敏感资产小于利率敏感负债,即SR<1,这样可以使更多的负债有机会按照不断下降的利率进行定价,减少利息支出。

但是,银行采用融资缺口模型进行资产负债管理存在对市场利率把握不准的风险。如当资金配置处于正缺口时,利率下降,将使更多的资产按照不断下调的利率定价,减少利息收入;当资金配置处于负缺口时,利率上升,将使更多的负债按照不断上涨的利率进行付息,使成本增加。另外,由于客户与银行对市场的预期往往一致,所以当预期市场利率上调时,银行希望增加利率敏感性资产比重(如浮动利率贷款),而客户则希望将负债成本锁定在当前水平(如固定利率贷款),银行在现有客户中调整融资缺口的空间缩小了,也造成了一定的操作风险。因此,银行在运用该模型时,应考虑配合利率衍生工具完善该模型,以达到有效控制风险的目的。

三、基于利率互换交易完善缺口管理

所谓利率互换(Interest Rate Swap),是指交易双方签订的一个合约,规定在一定时间里,双方定期交换以一个名义本金做基础,用不同利率计算出的现金流。利率互换交易的开展源于大卫◦李嘉图的比较优势理论,在典型的利率互换安排中,一方根据浮动利率计算支付的金额,另一方则依据固定利率确定支付的金额。双方支付的是同一种货币,只需要向对方支付按不同利率水平确定的利息,而不发生名义本金的交换。作为重要的利率衍生工具,利率互换可以灵活地实现固定利率资金和浮动利率资金性质的转化,因此,可以有效地控制由于市场利率变动而带来的利率风险。本文将融资缺口模型按不同阶段分为A-F六个区域,针对每个区域的不同特点进行利率风险分析,提出相应的利率互换交易策略,以完善融资缺口模型。

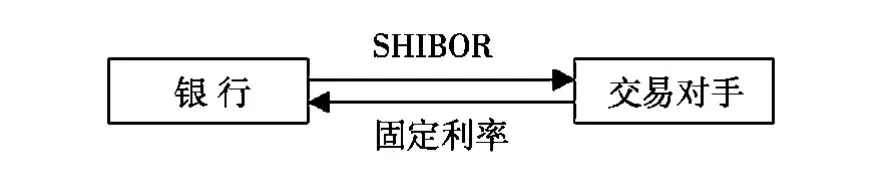

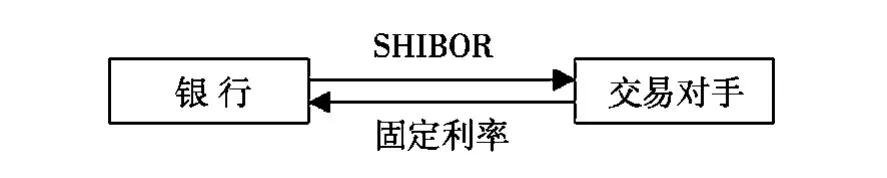

1.在图1中的A区域,银行预计市场利率上升,不断调增敏感性比率,使SR>1,随着市场利率的不断上升,银行净利差扩大,但此时存在由于市场预测不准或市场情况突然变化而带来的利率下行的风险。由于银行持有较多的浮动利率资产,因此可以考虑针对部分浮动利率资产规模通过利率互换交易换出浮动利率,换入固定利率,将部分浮动利率资产收益率锁定当前利率(具体操作如图2)。

图2

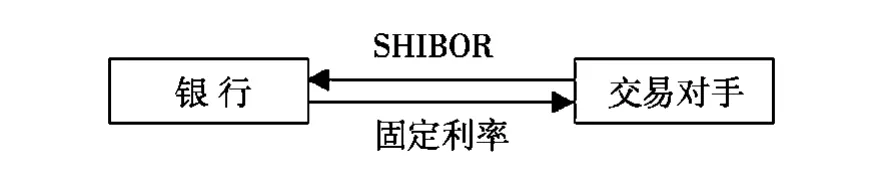

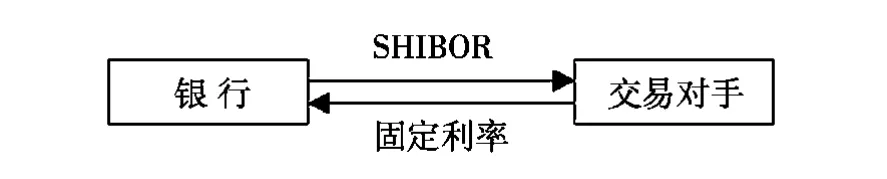

2.在图1中的B区域,银行预计市场利率将升至波峰,为避免市场利率突然下行使银行没有时间调整政策而带来风险,银行逐渐调低敏感性比率向负缺口转变,此时虽然SR仍大于1,但浮动利率资产的比重逐渐减少,在利率上升的情况下,会使得银行的净利差缩小。因此可以针对固定利率资产安排一笔利率互换交易,支付一定的固定利率,收回一定期限SHIBOR的浮动利率,使得固定利率资产的收益率随着市场利率上升而增加(具体操作如图3)。

图3

3.在图1中C区域,银行预计市场利率将处于下降通道,为此银行逐渐向负缺口转变,但仍处于正缺口。此时,仍有较多的浮动利率资产收益率不断降低,而较多的固定利率负债成本保持在较高价位,市场利率下降将使得银行净利差缩小。因此,针对浮动利率资产规模安排两次利率互换,增加浮动利率资产的投资回报。银行在进行第一个利率互换交易中支付一定期限SHIBOR浮动利率,收入一个固定利率;由于利率下降,在第二个利率互换交易中收入一定期限SHIBOR浮动利率,支付一个较前一交易低的固定利率,带来净利差扩大(具体操作如图4)。

图4

4.在图1中D区域,银行预计市场利率仍处于下行通道,银行配置了负融资缺口,随市场利率的不断下降,银行净利差扩大,但此时存在由于市场预测不准或市场情况突然变化而带来的利率上行的风险。由于银行持有较多的浮动利率负债,因此可以考虑针对部分浮动利率负债规模通过利率互换交易换出浮动利率,换入固定利率,将部分浮动利率负债成本锁定当前利率(具体操作如图5)。

图5

5.在图1中E区域,银行预计市场利率将跌至波谷,为避免市场利率突然上行使银行没有时间调整政策而带来风险,银行逐渐调高敏感性比率向正缺口转变,此时虽然SR仍小于1,但浮动利率资产的比重逐渐增加,在利率下降的情况下,会带来不断增加的浮动利率资产的收益率损失。因此可以针对浮动利率资产安排一笔利率互换交易,支付一定期限SHIBOR的浮动利率,收回一定固定利率,使得浮动利率资产的收益率固定在当前利率水平上(具体操作如图6)。

图6

6.在图1中F区域,银行预计市场利率将处于上升通道,为此银行逐渐向正缺口转变,但仍处于负缺口。此时,仍有较多的浮动利率负债成本不断上升,而较多的固定利率资产收益率固定在较低的价位,市场利率上升将使得银行净利差缩小。因此,针对浮动利率负债规模安排两次利率互换,降低浮动利率负债的成本。银行在进行第一个利率互换交易中支付固定利率,收入一定期限SHIBOR浮动利率;由于利率上升,在第二个利率互换交易中支付一定期限SHIBOR浮动利率,收入一个较前一交易高的固定利率,带来净利差扩大(具体操作如图7)。

图7

值得注意的是,图1中 B、F两个区域是短暂的过渡期,如果持续时间较短,给银行带来的利率风险不大,可以不进行利率互换交易,只需适当调整融资缺口即可。

[1]刘申燕.我国商业银行利率风险管理分析[J].中国农业银行武汉培训学院学报,2005(5).

[2]靳珂.浅议我国商业银行在利率市场化下的利率风险管理[J].当代经济,2006(3).

[3]许淑琴,孙绪静,张新建.哈大齐工业走廊经济发展的策略研究[M].北京:中国农业出版社,2009.

[4]叶永刚.金融工程学[M].大连:东北财经大学出版社,2003.

[5]李朝民.利率互换案例分析[J].经济经纬,2003(6).

猜你喜欢

船舶标准化工程师(2023年2期)2023-09-30

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

中国外汇(2019年19期)2019-11-26

酿酒科技(2019年12期)2019-01-06

酿酒科技(2019年10期)2019-01-05

制造技术与机床(2018年11期)2018-11-23

制造技术与机床(2017年9期)2017-11-27

大陆桥视野(2015年17期)2015-12-12

中国卫生(2015年9期)2015-11-10