排污权交易会计国际发展评述及启示

2010-06-03 13:59:00周志方

当代财经 2010年1期

周志方,肖 序

(1.中南大学 商学院,湖南 长沙 410083;2.横浜国立大学 经营学部,神奈川 横浜 2408501)

一、引言

作为环境管理的有效手段,排污权(排污许可证)自上世纪70年代提出后得到了迅速发展,其机制主要分为排污信用交易(Credit Trading)和总量—交易机制(Cap&Trade)两种。前者旨在提供排放者一个自动减量的诱因,允许参与者将所达成的减量卖给其他需要减量的排放者,其排放削减信用(Emission Reduction Credits,ERCs)可用于交易或储备,如美国得克萨斯可再生能源发电配额制等;后者通过政府在一定区域、一定期间内(一般为一年)的污染源设定排放上限(Cap)及削减计划时间表,由此通过设定排放总量和分配额度让参与其中的企业或机构自由交易,①如美国SO2排污权交易和欧盟排放交易体系等。从发展趋势看,前者应用较窄,各国皆趋向于后者。正是由于越来越多的企业参与其中,使得排污权的会计处理成了近年来环境会计的热点与难点之一。

但是,目前无论是我国还是FASB、IASB等均没有对排污权交易进行系统的会计规范。企业如何对排污权及其交易进行会计处理成为棘手和紧急的问题,因此对排污权交易会计的研究具有十分重要的现实意义。

二、各国排污权交易会计发展述评

(一) 美国

排污权交易最早出现于20世纪70年代末的美国,主要体现在其环境法规及环境政策中。美国于1970年通过并于1977年修正了《大气净化法案》,详细规定了所有主要污染源的排放标准(法定上限)。目前,美国排污权交易以SO2为主,其起因于1990年大气净化法案第四章的修正(Clean Air Act Amendment,Title 4,1990Public Law 101-549)。1993年3月,依据最新修正的大气净化法案,美国联邦能源管制委员会(FERC)首次发布排污权交易会计处理的委员会文件18CFR Parts 101and 102,该报告对排污权分类、价值评估、费用确认及报告等做了详细规范(GISPRI,2003)。可以说,这一文件标志着美国排污权交易会计规范雏形的形成。但其无法在历史成本下对企业免费分配的排污权进行处理,故Jacob R.Wambsganss和B.Rent.Sanford在1996年对此进行了修正,使之更加合理化。②[1]

2003年,FASB下的紧急任务小组(EITF) 对参与总量—交易机制下的排污权会计基准草案(EITF03-14,Participants’Accounting for Emissions Allowances under a“Cap and Trade”Program)进行讨论,试图为各参与方提供一个全面的会计规范模型。其集中讨论两个问题:(1)总量—交易机制的参与者是否应将排污权确认为一项资产?(2)如是,该资产的性质是什么?由于该草案可能影响到相关事项的会计处理,及排污权收益和遵循成本确认等问题,最终未将其列入议事日程(EITF,2003)。[2]但2004年SFAS153《非货币性资产交易》 (Exchanges of Nonmonetary Assets)的发布,使得美国排污权市场存在着不同有效期排污权互换(vintage year swaps)的市场交易行为,FASB对其应按公允价值还是账面价值进行处理存在争议,企业实务者也对此提出了质疑。因此,2007年2月,FASB发布了排污权会议声明,提出了一个解决排污权交易会计的全面指南,包括初始确认与计量、利得确认和递延、报告主体的使用意图的影响、购买排污权、费用及负债的确认和计量、成本分配、列报及披露等方面。[3]从内容上看,FASB已跳出了FERC委员会文件的束缚,与IASB观点相接近。2007年2月,FASB再次启动排污权会计项目。

(二) 欧盟

欧洲各国对于排污权交易会计的研究也十分深入,但各国对排污权确认和计量等会计问题有着不同的见解,其中,以英国、法国最为典型。本世纪初,英国国际排污权交易协会(IETA)就率先发布排污权交易机制下的二氧化碳会计处理讨论稿《Accounting for Carbon under the UK Emissions Trading Scheme》,旨在规范英国的排污权交易市场及会计处理。[4]英国审计署(NAO)也在同期发布英国排污权交易方案报告书《the UK Emissions Trading Scheme:A New Way to Combat Climate Change》,对1998-2006年期间,英国排污交易总量、排污削减量及未来达成目标等进行了统计分析。与此同时,法国企业家协会与普华永道合作成立EPE(Enterprises Pourl’Environnement),于2002年2月发布温室气体排放权的会计处理期权——法国GAAP和 IAS《Options for the Accounting Recognition of Greenhouse Gas Emissions Rights:French GAAP and IAS》。后来随着国际会计准则趋同的进一步加快,欧盟各国的排污权交易会计规范和准则更多是通过国际会计准则理事会(IASB)这一机构来统一制定和实施。

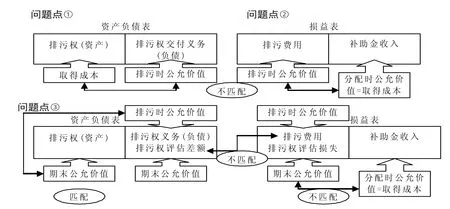

图1 IFRIC3主要问题点图解

针对欧盟25国排污权交易制度(EU-ETS)项目,国际会计准则委员会基金会下的国际财务报告解释委员会(IFRIC)于2002年启动了总量—交易模式的排污权交易的会计处理解释项目,并于2004年发布了《IFRIC3排污权》解释公告,试图规范总量—交易模式的排污权交易会计处理。[5]该公告主要集中于三方面:(1)C&T制度是净资产还是负债?(2)在确认为资产的情况下,其本质是什么?(3)在确认为负债、递延收益或收益的情况下,这些项目的本质是什么?该如何计量?但是,IFRIC3却存在着先天性的致命缺陷。因此,该解释公告发布后,引来各方的极大争议(图1):其一,资产(排污权)和负债(排污权支付义务)的成本计量基础与IAS38不一致;其二,递延收益(政府补助金)和费用(排污费用)的计量基础存在差异;其三,在后续计量上也存在着复合计量和报告模式、收益和费用不匹配,不能如实地反映经济真实性。如IFRIC3后继计量可采用历史成本或重估价两种模式,而根据IAS37准则对环境负债后续的计量则按当前价值计量。[6]此外,欧洲财务报告咨询工作组(EFRAG)认定其会计处理与现有准则IAS38、IAS39的内容并不一致。[7]基于解释指南紧迫性的降低和相关准则不协调等诸多原因,IASB于2005年6月废止IFRIC3。[8]可以说,IFRIC3作为排污权会计草案,是一个不成功的实验版本。

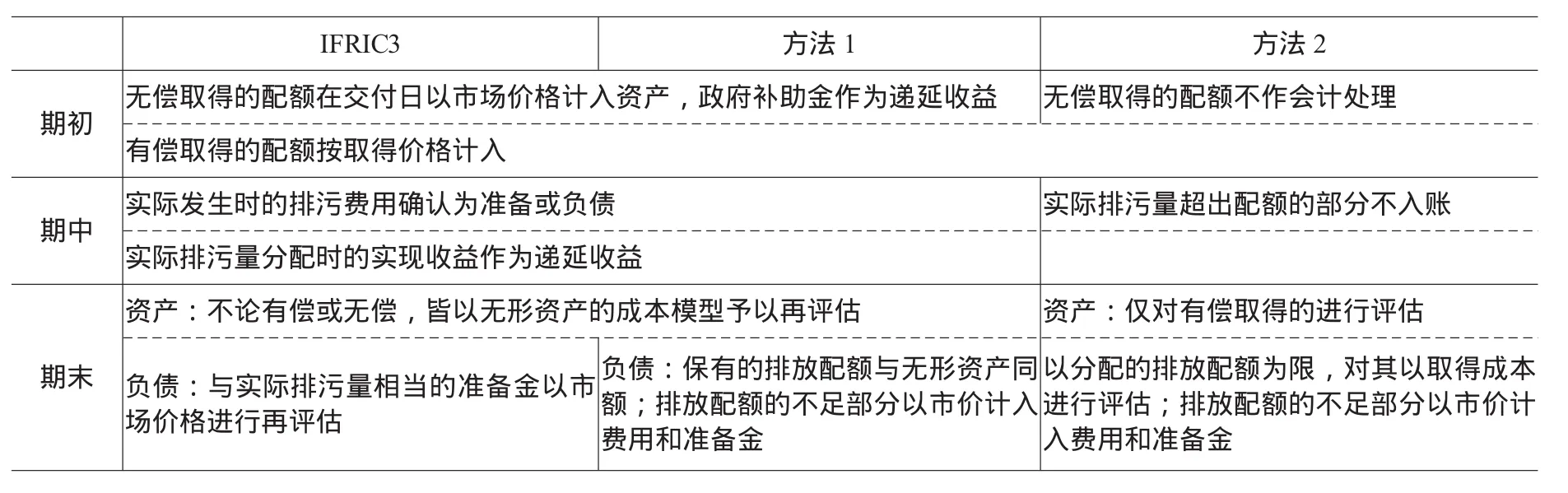

2005年9月,IASB决定将排污权会计项目与IAS20《政府补助会计和对政府援助的揭示》准则同步修订,但IAS20及对其影响较大的IAS37准则修订被推迟,排污权会计项目亦被推迟。直到2007年12月,由于排污权交易机制的全球化及其会计处理的不统一等原因,③IASB再次启动排污权交易项目,在议程文件中,与PwC&IETA提出了三种会计处理方法供企业参考(表1),④以此作为过渡。[9]与IFRIC3不同,IASB在新项目中与FASB通力合作,重新从排污权交易所涉及的会计问题上系统地设计会计准则体系。其考虑的关键点更加细致:⑤

(1)排放限额是否为资产?其本质是什么?如果是资产,该如何确认?

(2)政府无偿分配的排污权配额,对企业而言该如何入账?是否存在负债,如果存在,其本质是什么?如何进行负债的初始及后续计量?

(3)如何进行排放限额的期中处理?采用IAS38和IAS39中现有的方式是否妥当?若不妥当,该采取何种更适合的会计处理方式?

(4)是否应确认和计量排污权交易制度实体所对应的义务?IAS37是否适用?

(5)以上的决定和选择对财务报告会产生何种影响?

表1 排污权交易会计处理的三种方法

(三) 日本

自1997年京都议定书在日本签订后,日本政府及相关法人研究机构等纷纷对温室气体减排的会计准则及实务问题展开研究。2000年,日本地球产业文化研究所(GISPRI)设置排污削减的会计确定问题研究委员会,意在对京都议定书所规定的日本企业温室气体减排的会计规范问题展开专门性研究。[10]此外,经济产业省、环境省等政府机构下属的产业结构审议会、地球环境委员会、市场机制专门委员会等也纷纷就排污权交易的资产确认、排出削减的债务计量及CO2排出费用的确认方法开展讨论,[11]如环境省在2007年就发布了排污权削减额度的会计处理检讨调查事项报告书。[12]

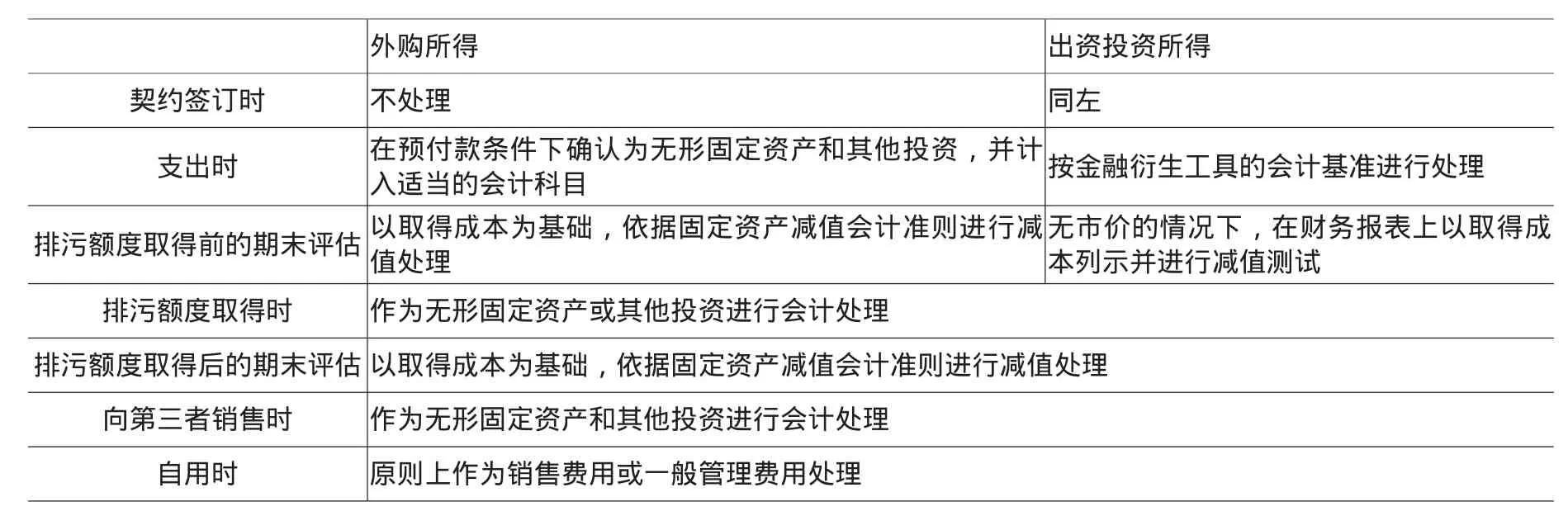

此外,日本企业会计基准委员会(ASBJ)也在2004年11月发表了实务对应报告15号《排污权交易会计处理》,但由于2006年7月ASBJ7《企业分离的会计基准》和ASBJ9《存货评估的会计基准》的公布,使得ASBJ15不得不予以修正。[13]修改后的实务报告以京都议定书为依据,将排污权作为无形固定资产入账,而以交易为目的的排污权则按金融商品会计基准处理。相关关键点如表2、表3所示。[14]

表2 ASBJ实务对应报告15号:以第三者交易为目的的排污权额度取得会计处理

表3 ASBJ实务对应报告15号:以预期未来自用为目的的排污权额度取得会计处理

(四)实务进展

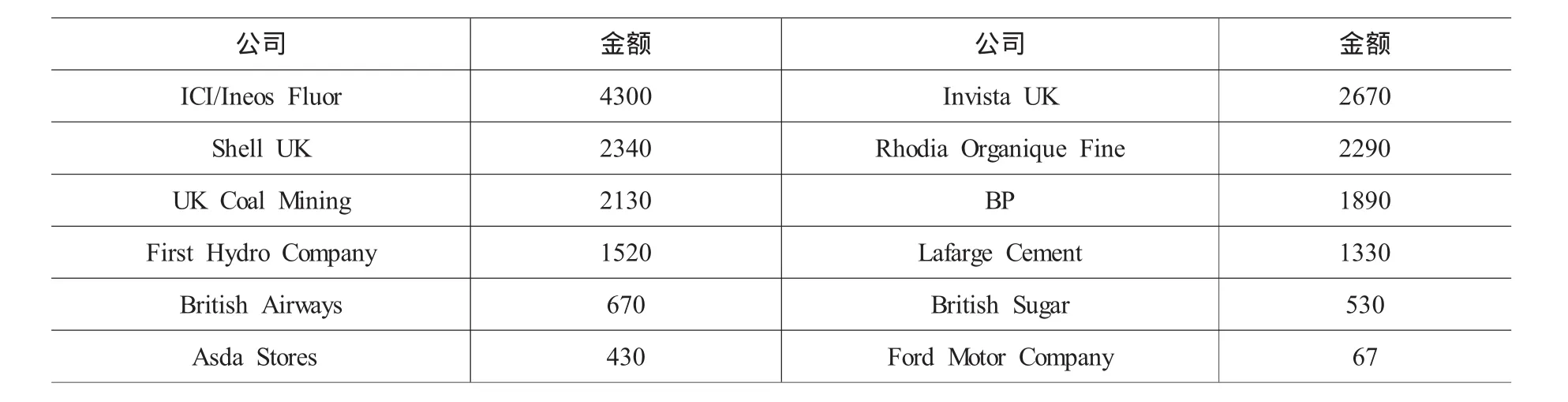

除各国的理论研究外,实务方面也进展较快。2002年3月,英国国家审计署就发起了一个排污削减奖励项目,共31家公司参加,2002-2006年的奖励金额高达2亿1500万英镑。该项目实施后,31家公司的减排量为464万吨,比年初确立的削减目标高出385万吨。其中,2006年削减目标为396万吨,达到该目标的公司有23家。[15]

表4 公司减排奖励金预定额 (单位:万英镑)

2008年,美国《财富》杂志从全球500强企业中随机抽出符合EU-ETS行业种类条件的81家公司样本,分析其符合SEC文件Form10-K和Form 20-K规定的原始资料,如年度财务报告、合并报表及附注等,调查时期从2008年7月至9月共计3个月,其中,2家公司合并重组,故最后调查样本为80家公司。[16]结果如下:

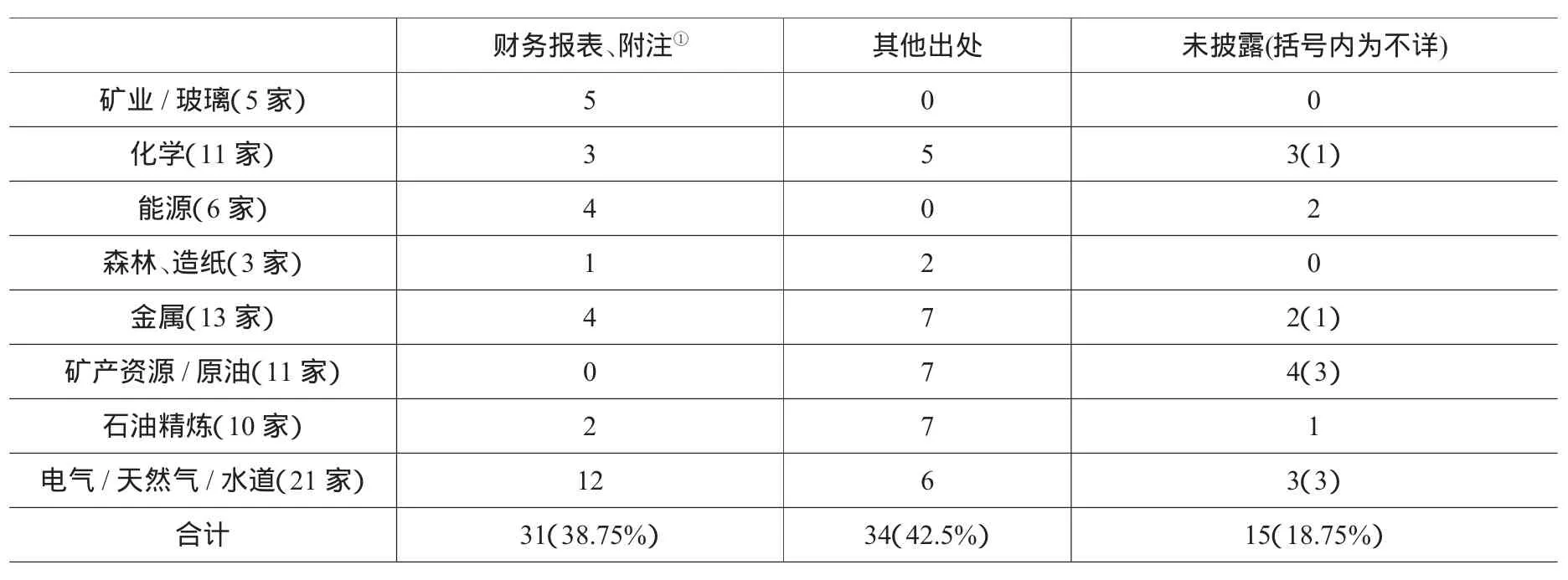

表5 排污权交易会计信息披露企业情况表(行业) (N=80)

表6 排污权交易会计信息披露企业情况表(地域) (N=80)

由上述两表可知,38.75%的公司在财务报表中披露了相关信息,另有42.5%的公司在其他载体,如管理说明与分析(MD&A)、管理报告(Management Report)、环境报告(Environmental Report)及社会责任报告(CSRR)中披露排污权交易的会计信息,此外有近20%的公司未予披露。从行业角度看,矿业、能源及电气等行业披露较为积极,这应该与行业温室气体排放的环境规制有关;从地域看,欧洲、北美洲在F/S、附注中披露的比例较大,其源于欧盟EU-ETS,美国SO2排污交易制度对公司影响较大;东亚等地域的部分公司在其他载体中予以披露,如日本8家企业中的6家都未在F/S、附注中披露,表明欧美排污权交易制度尚未完全被其他地域公司所引入。

值得指出的是,在F/S中披露的仅3家,即Stora Enso(芬兰)、Dominon(美)、Duke Energy(美),其他28家公司皆在附注中披露,[17]但无一例外的是31家公司皆在附注的会计政策项目说明了排污权会计事项。例如,Stora Enso公司在2005-2007年分别列示了4370万欧元、9810万欧元、520万欧元的排污权资产,并在附注的会计政策、无形资产及营业收益与支出项目作了详细说明。在唯一的国际性指南IFRIC3废除后,企业在实务中的处理呈现多样化(PwC and IETA,2007),由于美国实行排污权交易制度的历史最长,欧盟刚刚开始启动,而其他地域尚未形成气候,故其在企业实务的会计处理及信息披露方式等方面表现得尤为明显。

(五) 评述

归纳上述各国的研究进程,可知排污权会计涉及面广,难点较多,而其争论的焦点在于以下几点。

(1)排污权交易机制下的排污权是否应确认为一项资产?对这一问题现已基本形成共识,无论企业以何种目的持有排污权,其皆符合“过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源”的资产定义。

(2)若确认为资产,应归属于哪一类资产?是存货、无形资产还是金融资产?对这个问题,FERC早期将其认定为一项存货,现在FASB逐渐倾向于将排污权认定为一项无形资产而非存货。但是由于市场的活跃程度在一定程度上影响到企业对排污权的需求程度,因此相关学者认为活跃市场下排污权并不完全适合于无形资产相关准则的规定。而基于投资交易目的而持有的排污权与金融资产特别是交易性金融资产有些类似,因此,FASB认为其应与未来的实物商品交易会计处理项目一同解决(FASB,2007)。

(3)参与排污权交易的企业排污时是否存在环境负债?采用总额法还是净额法?目前各国对此已基本认同环境负债的确认,尽管两种方法最终对净利润和净资产的影响是一致的,但净额法实质上否认了企业排污时产生的现实义务,总额法更能反映企业的经济实质。但值得注意的是,由于净额法回避了持有资产的成本问题,为现实中无交易市场的排污权交易机制下免费分配的排污权会计处理提供了技术上的可行性。

(4)排污权资产价值与环境负债价值之间是否存在联动关系?普遍的观点是,这主要取决于市场的活跃度。在活跃市场中,为能提供更相关的决策有用信息,两者应按同一公允价值为基础进行后续计量,实行两者价值的联动;而在不活跃市场中,由于价值公允层级低,即使两者价值联动亦无法可靠提供相关的决策有用信息。

三、对我国的启示与借鉴

虽然2008年金融危机的出现使公允价值会计的计量模式备受争议和苛责,金融界意在将会计作为经济危机事件的替罪羊,但这并未影响到IASB和FASB在“新版”排污权会计指南中全面推进公允价值的信心。⑥因此,在构建我国排污权交易会计规范体系时,不必拘泥于国外或现有的会计准则⑦,亦不应遥遥无期地等待相关准则规定的修订或出台⑧;而应针对实际情况,在充分考虑到公允价值等未来发展趋势后,边试边做,循序渐进。

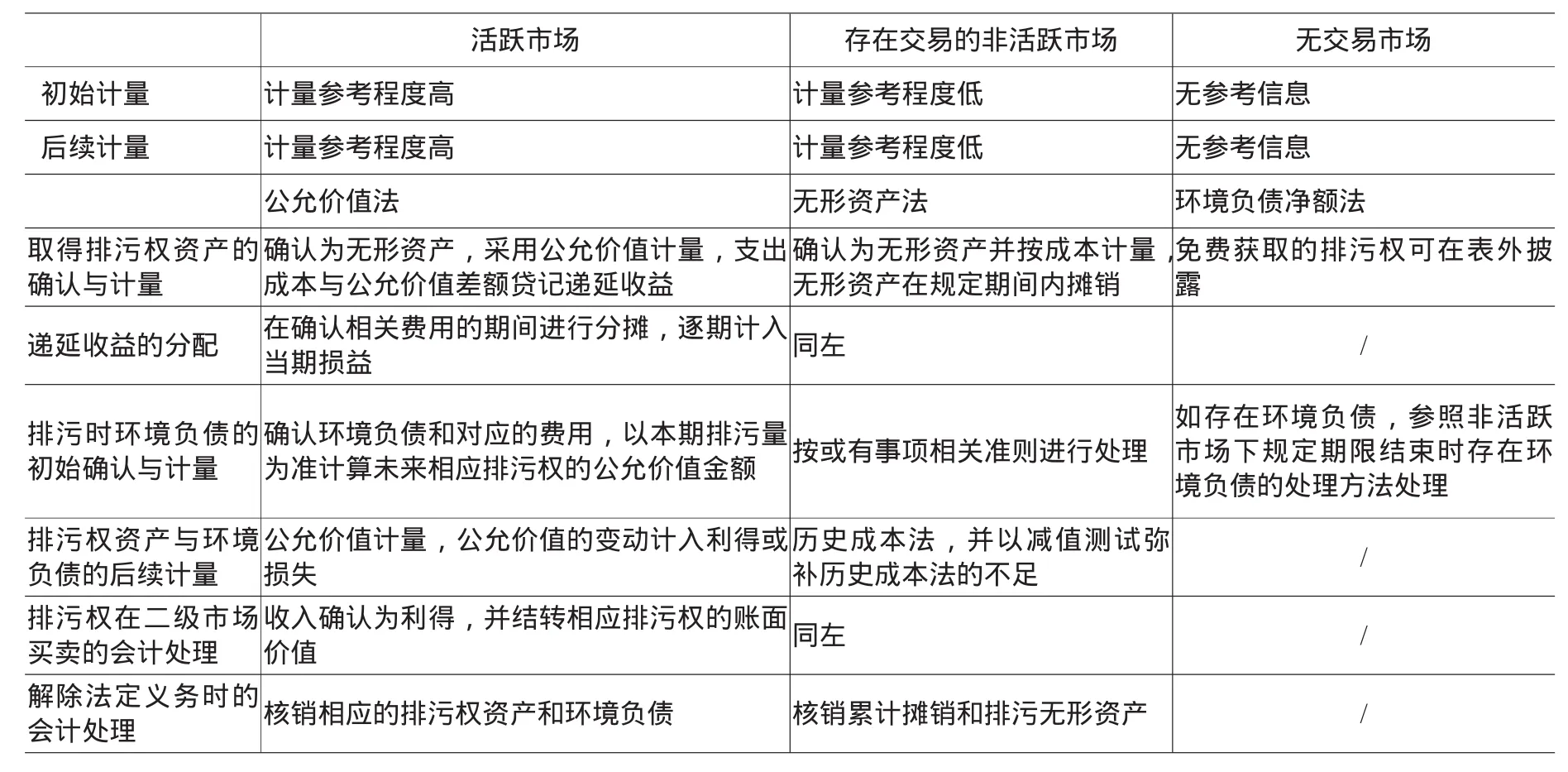

表7 不同市场活跃度下排污权交易的会计处理

由于国外排污权交易市场较为成熟,其会计规范基本以公允价值计量为基础,而我国目前主要是存在交易的非活跃市场和无交易市场。预计随着我国排污权交易机制的完善,将会逐步形成活跃的排污权交易市场。而排污权会计处理的核心在于交易市场的活跃程度,其不仅影响到排污权作为资产性质的确认,还会对计量造成影响。在不活跃的市场下,由于企业的惜售致使用市价为基础计量的排污权也不能真正反映其相应的真实价值;而在无交易市场下,不存在对二级市场排污权交易的会计处理,如果排污权初始分配采用免费分配模式,则存在排污权资产初始确认计量难题。因此,在会计规范构建上,可借鉴SFAS157将公允价值划分为三个级次,依据市场活跃度的不同,对排污权资产或负债进行分层处理,在我国排污权交易机制及相关准则完善后,再全面引入公允价值法。

我国具体排污权交易会计规范可参照表7所示的原则进行构建,即首先使用非活跃市场下的无形资产法和无交易市场下的环境负债净额法,待时机成熟则可采用公允价值法。三种市场环境下的排污权交易会计处理如下所述。

(一)活跃市场下的会计处理

(1)排污权资产的确认与计量。排污权资产在取得时可确认为一项无形资产。排污权的公允价值与免费或作为政策优惠低于公允价值分配排污权成本的差额应视同政府环境监管机构为推行排污权交易而给予企业的补助,其会计处理参照企业会计准则第16号《政府补助》,支出成本与公允价值的差额贷记递延收益。

(2)免费或作为政策优惠低于公允价值分配排污权而产生的递延收益应在确认相关费用的期间进行分摊,逐期计入当期损益。由于排污权的有效期为排污权交易机制规定的期间,因此,应按每个会计期间实际产生的排污量与排污权交易机制规定期内预计总排污量的比例分摊确认当期收益,计入利得(营业外收入),除排污权交易机制规定企业出售免费分配的排污权时应按一定比例返还政府当局的部分外,不考虑该排污权在规定期间内是否卖出。

(3)企业排污时环境负债的确认与计量。企业应在每个会计期间末计算排污量,并由此确认相应的环境负债,如负债期限不超过会计年度就计入其他应付款,否则列入长期应付款。环境负债计量应以本会计期间的排污量为准,计算未来需为本期排污量支付相应配额排污权的公允价值金额。由于环境污染是企业在日常生产经营过程中不可避免的行为,故在确认环境负债的同时,应将相同的环境负债金额确认为对应的费用(管理费用或单列环境费用);如污染的产生来自于非正常的生产操作,如人为事故等,其对应金额应确认为损失。

(4)后续计量。基于FASB和IASB拟在未来将公允价值计量引入非金融资产及负债和全面推行资产负债观的思想,排污权资产和环境负债公允价值的变动应计入利得或损失。

(5)排污权在二级市场买卖的会计处理。基于排污权是履行法定义务的手段和交易的非日常性,应将收入确认为利得,并结转相应排污权的账面价值。在某些排污权交易机制下,规定企业出售免费分配的排污权时,应按销售收入的一定比例返回给排污权初始分配的政府。此时应按返回的金额冲减相关递延收益账面余额,超出部分计入当期损益。

(6)解除法定义务时的会计处理。计算累计排污量并提交相应数量的排污权,核销排污权资产和环境负债;累计排污量如超过持有的排污权对应数量,政府有关部门可能会采取罚款、削减下期排污权交易期间初始分配配额或其他行政处罚措施等,企业应按实际处罚金额或合理估计的被处罚的公允价值金额,借记损失,贷记库存现金/银行存款/其他应付款或递延收益。

(二)存在交易的非活跃市场下的会计处理

在非活跃市场中,排污权交易会计呈现两大特征:一是排污权资产/环境负债可参考的公允价值级次较低;二是由于市场缺乏流动性,对参与排污权交易机制的企业而言,其按自身生产计划进行排污受到限制。

(1)排污权资产的确认与计量。企业购买的排污权应确认为无形资产并按成本计量,如有免费获取的或作为政策优惠低于公允价值购买的排污权,亦应按公允价值计量,差额作为政府补助处理。排污权资产的后续计量应遵循历史成本原则,并根据成本效益原则在会计期末(一般为半年或一年)按《资产减值》相关准则对其进行减值测试。

(2)无形资产摊销。在每个会计期间末,依据对应的持有排污权配额数量内的本期实际污染物排放量占持有排污权配额对应总排放量的比例进行摊销。如果企业持有的排污权配额数量在不同时期有变化,应将其账面余额合并且排污权配额合并后进行摊销。

(3)环境负债确认与计量。如符合或有事项的规定,应按或有事项相关准则进行处理;对超量排污引起的环境负债的计量应考虑:额外需要购买排污权的概率与购买成本、无法购买而被处罚的概率与购买成本,并计算期望值;其后续计量,应根据最新信息,如是否已购买到额外排污权,或额外需要购买排污权的概率与购买成本、无法购买而被处罚的概率与购买成本等信息是否变化而进行调整。

(4)解除法定义务时的会计处理。在期限结束时,应计算核对累计排污量并提交相应数量的排污权,核销累计摊销和排污无形资产。如存在超额排污,同时核销因超额排污产生的环境负债,按实际处罚金额或合理估计的被处罚的公允价值金额,借记环境负债(其他应付款),贷记银行存款等,差额计入利得或损失。

递延收益分配及排污权在二级市场买卖的会计处理与活跃市场下的会计处理一致。

(三)无交易市场下的会计处理

在预计无交易市场下,由于没有可参考的排污权市场价值,对排污权资产、环境负债等方面的计量均存在难度。而环境负债净额法是将排污权资产与环境负债相抵消后的净处理,回避了持有资产成本问题,为现实中无交易市场的排污权交易机制下免费分配的排污权会计处理提供了技术上的可行性,为在最大程度上提供相关性会计信息提供借鉴思路。故本文认为,在无交易市场下,对企业免费获取的排污权可在表外披露;当企业实际累计排污量超过持有的排污权配额对应数量时,应参照非活跃市场下的相关方法进行确认与计量;在排污权交易机制规定的期限结束时,如存在环境负债,则参照非活跃市场下规定期限结束时存在环境负债的处理方法处理。

注 释:

①年度排放总量以许可或配额形式由政府机构发放给参与总量—交易机制的企业,发放形式为免费分配、拍卖或出售等形式或几种形式相结合。在排污权有效期结束时,参与企业被要求交付与其在该期间排污量相当的排污权,如企业超量排放,则需要从市场中购买或接受高额罚款,多余量可转让。在某些模式下排污权可储存到以后期间使用,参与者不限于参与排污权交易机制的企业,亦允许做市商等其他团体介入。

②针对USOFA对免费分配的排污权会计处理的缺失,分析了排污权分别作为存货、无形资产、交易证券和受赠资产四种类别的优劣。并将免费分配的排污权作为受赠资产处理,按市场价格计量,同时计入资本公积;受赠资产按持有意图分别计入存货或其他投资,从而有效地解决了免费分配排污权的会计处理。

③由于排污权交易的扩展与其他相关事项会计基准相联系或重叠,使得其正式规范一直难以发布。在京都议定书的CDM框架内,各国企业纷纷制定CO2排放削减计划。如理光集团计划2010年CO2排放量比1990年削减12%;COSMO石油公司通过CO2吸收证书等对碳排放削减量进行认证;还有企业通过海外植林的方式,从而获得CO2排放权(碳权)在国际市场上进行交易而获利。从某种意义上说,其不仅与碳会计相关,更与生物资产会计准则相挂钩,如IAS41就对此种类型的生物资产作了详细规定,我国新会计准则5号也与此“大同小异”(綦好东,2006),但排污权会计规范的缺失使得企业对该事项难以处理。

④这三种方法的关键点在于期初无偿取得的配额是否作会计处理?期中实际排污量超出配额部分是否入账?期末是否对无偿取得的资产进行评估?负债金额计量是否以排放配额为限,不足部分是否计入准备?

⑤依据IASB规划,其计划2009年下半年公布草案,2010年正式确定为IFRS文件。但截止到目前,IASB仍未能按计划公布草案,预计这一规划很可能延迟。

⑥FASB不遗余力地在会计准则中推行公允价值,如FAS143为缩小报告主体与市场参与者所拥有信息的差异,在义务事项的界定、负债的确认上突破了原有会计处理的约束,以提高双方的判断假设的一致性,充分反映了运用公允价值的理念。如在FAC7中,通过对基于公允价值的现金流量和基于特定主体的现金流量计算的对比,分析了公允价值的市场参与观和特定主体观对经济性质的影响。认为市场是对资产和负债的最终仲裁者,公允价值为任何资产或负债的经济组成,提供了更为完全、如实表述的计量。

⑦值得指出的是,在国外准则委员会及相关机构积极制定排污权会计规范的同时,国内的学者也进行了相关探讨。如有学者将排污权确认为资产(李连华,2001;李静江,2003;张白玲,2003),也有研究者将其作为衍生金融产品 (程宇,2005);排污权的确认、计量和披露等具体问题也有大量的学者作了相当详细的探讨(刘冉,2002;李琳、孙铮,2004;刘萍,2005;周一虹,2005;袁细寿,2006),但上述成果尚未形成体系,且未经实践检验,故还须进一步的完善。

⑧IFRIC试图建议IASB修订IAS38等准则以避免上述计量和报告的不匹配,但因相关准则修订的推迟而使IFRIC3的缺陷继续存在。

[1]FASB.Minutes of the March 14,2007Board Meeting(Valuation of Commodity Inventory and Emission Allowances that are Acquired for Resale)[R].2007:12-17.

[2]FASB.Emission Allowances Board Meeting Handout[R].2007:84-95.

[3]FASB.Project Updates:Emission Trading Schemes[R].2008:4-9.

[4]IETA.UK Emission Trading Group,Deloitte&Touche Discussion Paper.Accounting for Carbon under the UK Emissions Trading Scheme[R].2002:20-22.

[5]IASB.IFRIC Interpretation No.3,Emission Rights[Z].2004:35-37.

[6]IASB.International Financial Reporting Interpretation Committee(IFRIC)Draft Interpretation D1,Emission Rights[R].2003:89-90.

[7]EFRAG.Final Endorsement Advice[R].2005:43-51.

[8]IASB.Emission Trading Schemes,Latest Revision[R].2008:123-27.

[9]PwC and IETA.Trouble-Entry Accounting-Revised:Uncertainty in Accounting for the EU Emissions Trading Scheme and Certificated Emission Reduction[R].2007:134-139.

[10]河野正男.環境会計の構築と国際的展開[M].东京:森山書店,2006:32-36.

[11]植田敦紀.環境財務会計論[M].东京:森山書店,2008:18-27.

[12]環境省.排出削減クレジットにかかる会計処理検討調査事業[R].2007:44-59.

[13]ASBJ.実務対応報告第15号:排出量取引の会計処理に関する当面の取扱い[Z].2004:55-63.

[14]ASBJ.改正実務対応報告第15号:排出量取引の会計処理に関する当面の取扱い[Z].2006:87-94.

[15]IETA.Trouble-entry accounting revisited:Uncertainty in accounting for the EU emissions trading scheme and certified emission reductions.London:Price Water house Coopers[R].2007:59-80.

[16]The World Bank.State and Trends of the Carbon Market[R].2007:212-221.

[17]Stora Enso.Our Company,Our Choices:Annual Report[R].2008:110-123.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

消费导刊(2018年10期)2018-08-20 02:56:54

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国资源综合利用(2017年3期)2018-01-22 02:45:48

中国卫生(2016年4期)2016-11-12 13:24:16

中国商论(2016年33期)2016-03-01 01:59:52

山西农经(2015年7期)2015-07-10 15:00:57

现代企业(2015年9期)2015-02-28 18:57:32

中国卫生(2014年4期)2014-12-06 05:57:16

河南科技(2014年10期)2014-02-27 14:09:36